В каких рыночных условиях целесообразно использовать ETF-токены с кредитным плечом?

Узнайте, в каких рыночных условиях и как наиболее эффективно применять ETF с кредитным плечом.

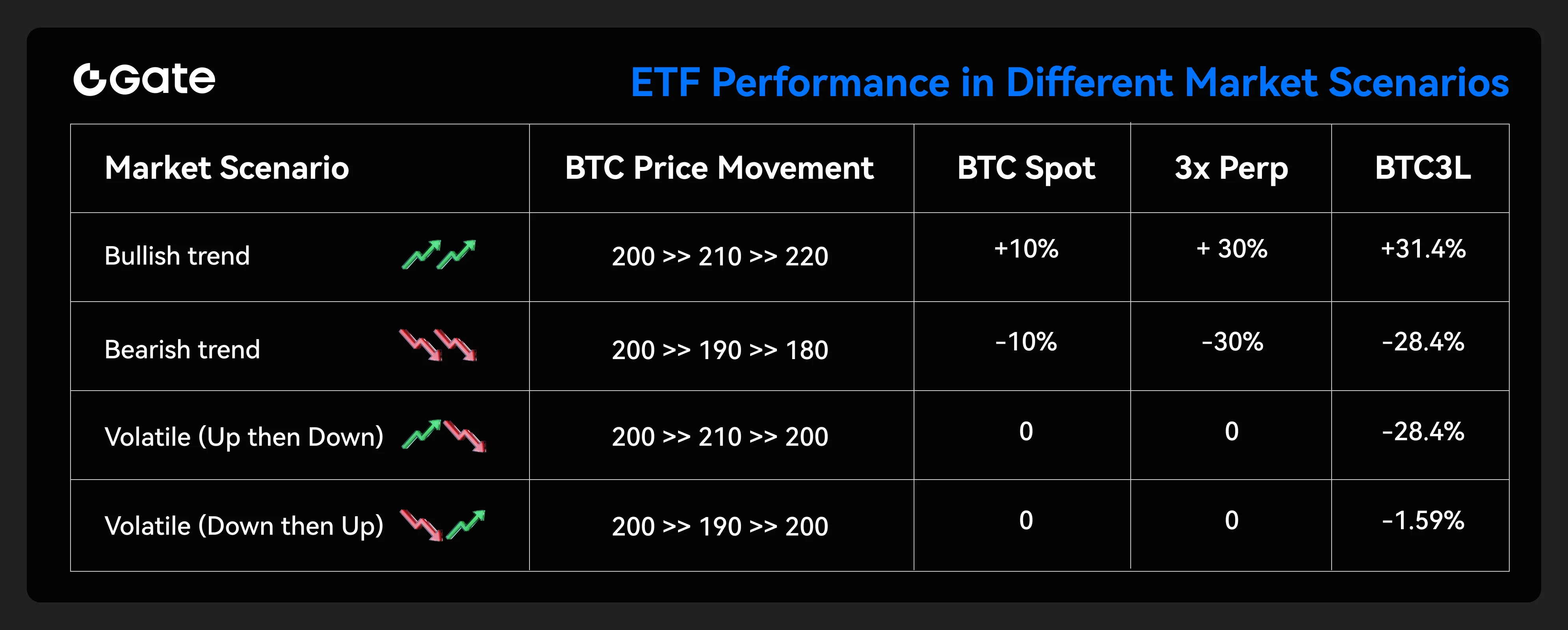

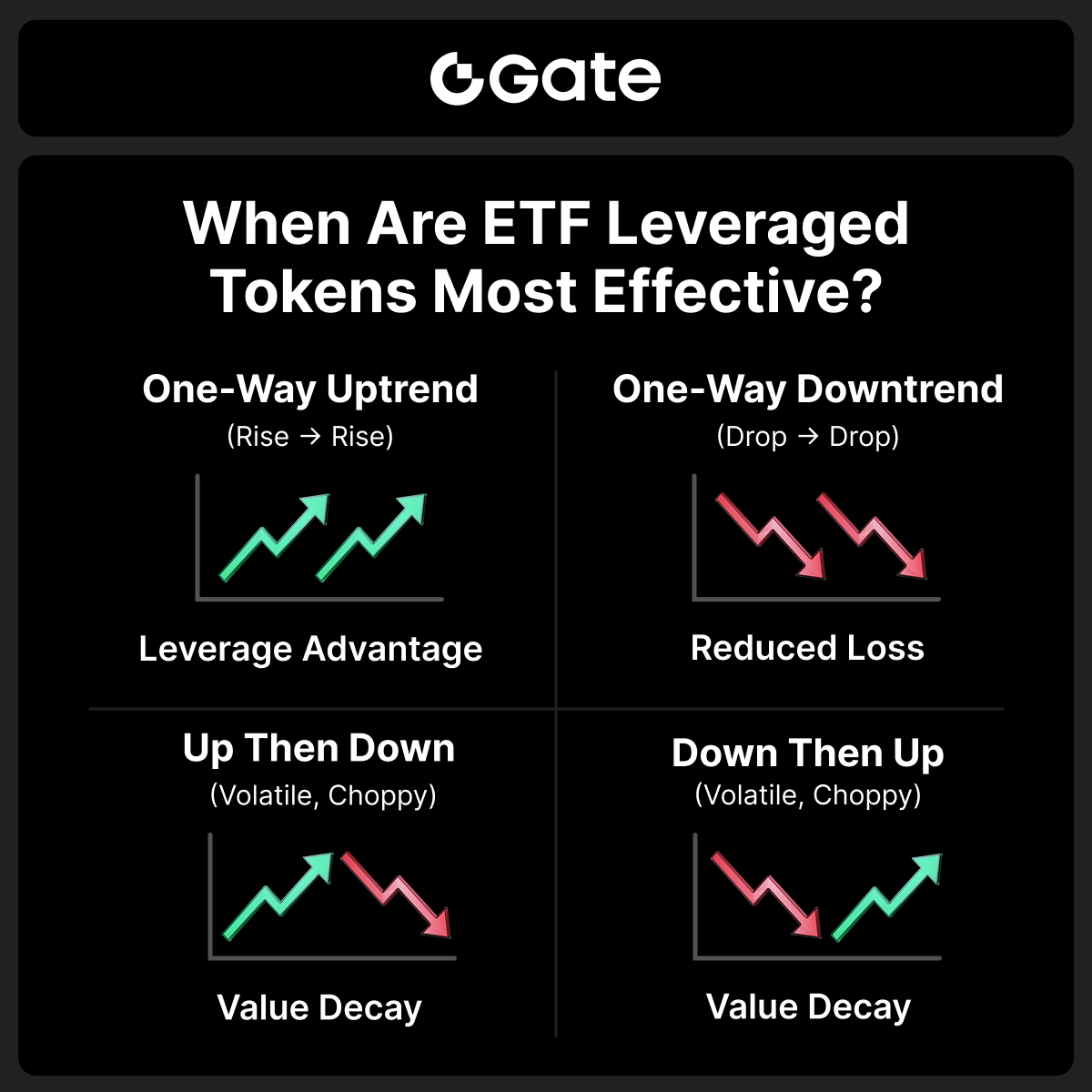

Левериджированные ETF обладают преимуществами на рынках с односторонним движением. В условиях двусторонней динамики у этих продуктов возникают более высокие транзакционные издержки. Рассмотрим на примере BTC3L, как меняется доходность левериджированных ETF с кредитным плечом в различных рыночных условиях:

Когда левериджированные ETF с кредитным плечом являются предпочтительным выбором

- В трендовом рынке

В случае ожидания среднесрочного восходящего тренда при опасениях краткосрочных коррекций, способных привести к ликвидации позиций по бессрочным фьючерсам. - При высокой волатильности

Когда рынок характеризуется значительными колебаниями, и имеется желание снизить риск ликвидации как по длинным, так и по коротким фьючерсным позициям. - Для управления позицией

При необходимости временного снижения уровня риска при сохранении участия в рынке. - Для снижения расчетных рисков

Если ставки финансирования по бессрочным фьючерсам становятся невыгодными, левериджированные ETF могут выступать более экономичным инструментом. - Для начинающих в торговле с кредитным плечом

Для тех, кто только осваивает торговлю с кредитным плечом и предпочитает использовать более понятный инструмент без риска ликвидации.

Когда они не подходят

- на рынках с боковым движением

- при долгосрочном удержании

- при необходимости сверхвысокого кредитного плеча

Левериджированные ETF с кредитным плечом оптимальны для реализации краткосрочных трендовых стратегий без риска принудительной ликвидации. Однако на трендовом рынке со временем может происходить эрозия стоимости из-за ребалансировки и волатильности. Поэтому необходимо тщательно контролировать позицию.

Детализированный пример

* 3xBTC — это классические бессрочные фьючерсы BTC_USDT с кредитным плечом 3x.

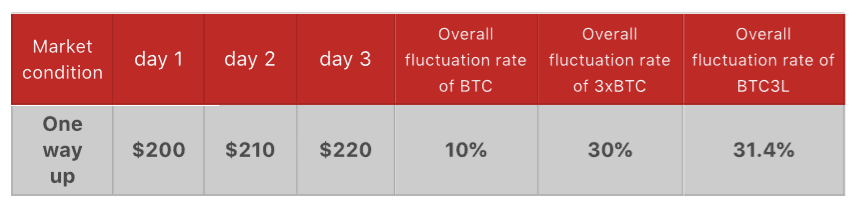

Односторонний рынок: рост

В ситуации, когда рынок движется только вверх, левериджированные ETF демонстрируют лучшую доходность по сравнению со стандартными бессрочными фьючерсами с плечом 3x (3xBTC).

Пример расчета: в первый день стоимость BTC увеличивается с $200 до $210, что соответствует приросту +5%.

Чистая стоимость активов (NAV) BTC3L: $200 × (1 + 5% × 3) = $230. На второй день цена повышается с $210 до $220, изменение составляет +4,76%.

NAV BTC3L: $230 × (1 + 4,76% × 3) = $262,84. Суммарное изменение за два дня: ($262,84 – $200) / $200 × 100% = 31,4% (больше 30%).

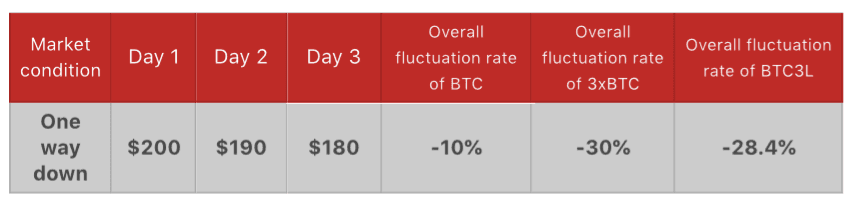

Односторонний рынок: снижение

В случае, когда рынок движется только вниз, потери по левериджированным ETF оказываются меньше, чем по бессрочным фьючерсам.

Пример: в первый день стоимость BTC снижается на 5%.

NAV BTC3L: $200 × (1 – 5% × 3) = $170. На второй день цена вновь падает, изменение составляет –5,26%.

NAV BTC3L: $170 × (1 – 5,26% × 3) = $143,17. Общая динамика за два дня: ($143,17 – $200) / $200 × 100% = –28,4% (по модулю меньше, чем –30%).

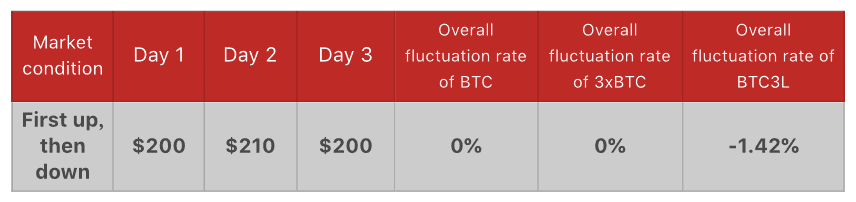

Двусторонний рынок: сначала рост, затем снижение

Если стоимость BTC сначала растет, а затем возвращается к исходному уровню, левериджированные ETF не обладают преимуществами перед бессрочными фьючерсами.

В первый день цена увеличивается с $200 до $210 (+5%). NAV BTC3L: $200 × (1 + 5% × 3) = $230.

Во второй день цена возвращается с $210 к $200 (–4,76%).

NAV BTC3L: $230 × (1 – 4,76% × 3) = $197,16. Итоговая динамика за два дня: ($197,16 – $200) / $200 × 100% = –1,42% (результат отрицательный).

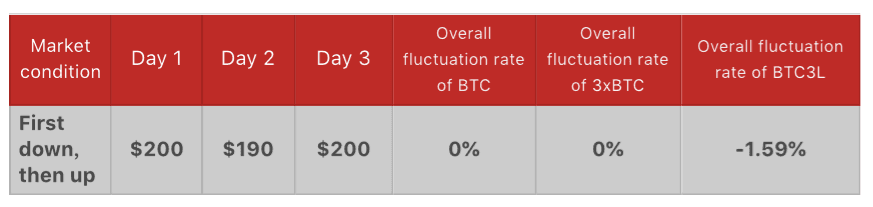

Двусторонний рынок: сначала снижение, затем рост

По аналогии с предыдущим примером: если сначала происходит снижение стоимости, а затем восстановление до исходного уровня, левериджированные ETF не являются оптимальным инструментом.

В первый день цена BTC снижается на 5%.

NAV BTC3L: $200 × (1 – 5% × 3) = $170. На второй день цена повышается с $190 до $200 (+5,26%).

NAV BTC3L: $170 × (1 + 5,26% × 3) = $196,83. Итоговая динамика за два дня: ($196,83 – $200) / $200 × 100% = –1,59%.

Внимание: левериджированные ETF являются финансовыми производными инструментами с высоким уровнем риска. Представленная информация предназначена исключительно для ознакомления и не является инвестиционной рекомендацией. Перед началом торговли необходимо тщательно изучить характеристики продукта и все связанные с ним риски.

Урок 1:Введение в биржевые фонды (ETF) с кредитным плечом

Урок 2:Преимущества и недостатки ETF-токенов с кредитным плечом

Урок 3:В каких рыночных условиях целесообразно использовать ETF-токены с кредитным плечом?

Урок 4:В чем заключаются отличия ETF с кредитным плечом от спотовой, маржинальной и фьючерсной торговли?

Урок 5:Как осуществлять торговлю кредитными токенами ETF?

Связанные курсы

Технический анализ: Полезный инструмент для понимания тенденций в торговле контрактами

Технический анализ: Полезный инструмент для понимания тенденций в торговле контрактами

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Инструменты, которые помогают Вам торговать лучше: Скользящие средние, линии тренда и индикаторы

Руководство по продуктам двойной валюты Gate

Руководство по продуктам двойной валюты Gate

Введение в токены Masternode

Введение в токены Masternode

Введение в мем-токены

Введение в мем-токены