L’entrée en vigueur imminente des réglementations sur les stablecoins stimule une forte dynamique sur le marché hongkongais.

L’essor des stablecoins poursuit sa trajectoire ascendante.

D’un côté, le Stablecoin Genius Act a été promulgué sous Trump ; de l’autre, Hong Kong s’apprête à lancer l’émission de ses stablecoins, avec l’« Ordonnance sur les stablecoins » qui entrera en vigueur le 1er août. Alors que la réglementation américaine a bousculé le marché des cryptomonnaies, la démarche de Hong Kong — même si elle n’a eu qu’un impact limité sur les actifs numériques — a généré des effets rares mais puissants sur la place boursière locale.

Depuis l’adoption de la législation sur les stablecoins, la bourse hongkongaise affiche un engouement inédit pour le secteur. Les titres liés aux stablecoins ont enregistré des envolées spectaculaires ; plusieurs ont doublé, tandis que certains se sont envolés de plus de dix fois leur valeur initiale. Les investisseurs s’enthousiasment, et les sociétés cotées bénéficient d’importantes entrées de capitaux. Toutefois, derrière cet apparent climat de fête, les régulateurs de Hong Kong affichent leur préoccupation. Eddie Yue, Chief Executive de la Hong Kong Monetary Authority (HKMA), a récemment publié une tribune intitulée « Stablecoin : Progrès constants pour une réussite durable », afin de tempérer la surchauffe du marché.

Mais il est difficile de calmer un marché déjà en pleine effervescence.

Le 21 mai, la loi sur les stablecoins a franchi la troisième lecture au Conseil législatif. Alors que le projet de loi américain attendait encore l’approbation du Sénat, la « longueur d’avance » de Hong Kong faisait déjà débat sur les marchés. Sur le fond — licence, réserve intégrale, capital social libéré de 25 millions HK$, exigences de conformité LCB/FT —, la réglementation hongkongaise s’aligne sur les standards internationaux. Pourtant, l’opinion publique reste divisée, illustrant toute la volatilité entourant les stablecoins à Hong Kong.

Certains notent le recul de l’influence crypto de Hong Kong et soulignent que ses grandes annonces manquent souvent d’effets réels ; ainsi, le marché des actifs numériques se montre circonspect, parfois même pessimiste. Nombre d’observateurs pensent qu’en dépit d’un encadrement renforcé, les stablecoins hongkongais persisteront comme simple extension des stablecoins adossés au dollar, et resteront peu pertinents dans un marché restreint.

A contrario, sur d’autres places, la nouvelle loi s’est révélée être un puissant catalyseur. Dès son adoption, les grandes entreprises réactives se sont établies, les médias généralistes et les courtiers ont largement relayé l’information, propulsant le débat stablecoin dans la sphère financière plus large. La discussion sur la définition, l’utilité et la portée des stablecoins a pris de l’ampleur — jusqu’à évoquer la perspective d’un stablecoin adossé au yuan. Pour un marché pesant des milliers de milliards de dollars, l’impression est évidente : un point d’inflexion s’annonce.

Vendredi, l’ordonnance stablecoin de Hong Kong entrera en application, ouvrant le dépôt des demandes de licence. Mais à peine une semaine plus tôt, Eddie Yue (HKMA) publiait une tribune pour mettre en garde contre la fièvre spéculative. Il pointait l’excès d’emballement autour des stablecoins, estimant que le secteur présentait déjà des signes de bulle. Yue a signalé qu’un nombre très limité de licences serait accordé dans l’immédiat, incitant les investisseurs à garder raison et à faire preuve d’indépendance dans leur analyse. La HKMA lancera une consultation publique sur la conformité et la lutte anti-blanchiment, et compte instaurer des normes plus strictes pour minimiser le risque d’utilisation illicite des stablecoins.

Ces prises de parole illustrent l’anxiété des autorités hongkongaises face à la surchauffe du secteur, et la prudence extrême envisagée pour l’octroi des licences. Le motif de ces avertissements publics est limpide : l’activité stablecoin à Hong Kong atteint désormais un niveau critique.

La Bourse est la meilleure illustration de cette bulle. L’alliance d’une industrie naissante et de perspectives prometteuses fait du stablecoin un récit séduisant pour les capitaux. Presque toutes les valeurs liées aux stablecoins grimpent, et l’effet est fulgurant.

Guotai Junan International, première société de courtage chinoise à obtenir en juin une licence pour offrir une gamme complète de services sur actifs virtuels, a vu son titre bondir de 198 % le 25 juin, soit une progression annuelle de 4,58 fois.

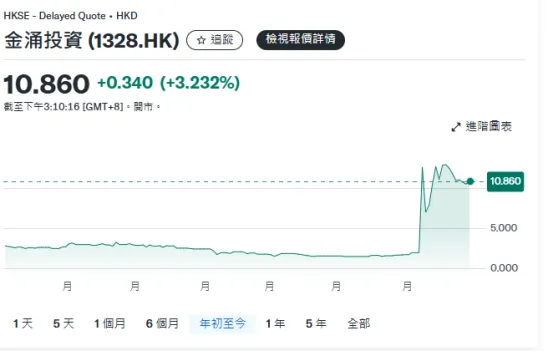

Le 7 juillet, Jinyong Investment a annoncé un accord stratégique avec AnchorX pour explorer ensemble paiements transfrontaliers, commerce et adoption des stablecoins sur quatre segments. Le lendemain, le titre Jinyong s’envolait de 533,17 % dans des volumes inédits.

Le 15 juillet, China Sansan Media annonçait son intention de préparer une demande de licence stablecoin. Dès le 16 juillet, l’action clôturait sur un gain de 72,73 %, soit une envolée cumulative de 14,95 fois depuis janvier.

Un simple communiqué suffit à faire bondir les cours — démontrant la puissance narrative du secteur. Parmi les acteurs, plusieurs entreprises de renom, dont OKG Technology Holdings, Yunfeng Financial Group, Yixin Group, New Huo Tech Holdings et OSL Group, ont vu leur cours doubler sur l’année. Même le marché des actions de catégorie A chinois, d’ordinaire critiqué, s’est réveillé : des titres thématiques yuan numérique comme Hengbao, Sifang Jingchuang, et Chutianlong ont enregistré des hausses spectaculaires.

Dans ce contexte, tout type d’entreprise s’engouffre dans la brèche : spéculateurs opportunistes, établissements financiers cherchant leur part, ou groupes puissants voulant réduire leurs frais de règlement et consolider leur avantage concurrentiel. À ce jour, Caixin estime que 50 à 60 entreprises visent une demande de licence stablecoin à Hong Kong, parmi lesquelles des entreprises d’État chinoises, des institutions financières ou des géants du numérique.

Cependant, l’abondance de postulants ne garantit pas l’obtention d’une licence pour tous. La HKMA souligne que la plupart se limitent à la phase conceptuelle, sans véritables cas d’usage ni expertise technologique ou maîtrise des risques permettant une émission responsable. Hong Kong refuse de distribuer des licences purement « cosmétiques » : seules quelques-unes seront donc accordées en phase initiale.

Parallèlement, la HKMA prévoit une présélection des candidats. Contrairement aux précédentes procédures où un simple formulaire suffisait, l’approche sera cette fois proactive, avec une évaluation sur dossier et des entretiens directs pour déterminer l’éligibilité de base. Seuls les candidats retenus seront ensuite invités à déposer une demande officielle.

Quels sont les favoris pour l’obtention d’une licence ? Le consensus du marché mise sur ceux déjà intégrés au dispositif de bac à sable réglementaire. Dès juillet de l’an dernier, la HKMA avait sélectionné JD Chain Technology, CircleLink Innovation, et un consortium emmené par Standard Chartered (avec Adaverse et Hong Kong Telecom) pour des tests en bac à sable réglementaire, désormais en phase deux. Même si la HKMA tient à préciser que la participation à la bac à sable réglementaire ne garantit rien, l’expérience acquise en conformité et gestion des risques leur confère un avantage non négligeable face aux exigences du régulateur.

En synthèse, la sélection hongkongaise porte sur trois critères : capacité technique à honorer les exigences d’émission, cas d’utilisation concrets et plan d’exécution précis, ainsi que dispositifs solides de gestion des risques, notamment en matière de lutte contre le blanchiment. Dans la pratique, seules les grandes entreprises, déjà actives à l’international et rodées à la gestion des risques, disposent de réelles chances ; l’accès pour les PME devient extrêmement limité.

À ce stade, malgré les appels à la prudence de la HKMA, la spéculation dopée par la peur de manquer (FOMO) ne semble pas devoir s’estomper rapidement.

Premièrement, la dynamique stablecoin de Hong Kong reste directement connectée aux évolutions américaines. Avec la promulgation du Genius Act, la fièvre stablecoin persiste outre-Atlantique, Circle bat des records, les grands investisseurs institutionnels s’impliquent, et les anticipations de baisses de taux nourrissent l’optimisme du marché : l’effet de contagion sur Hong Kong demeure important.

Deuxièmement, le débat autour de la réglementation stablecoin s’élargit à Hong Kong. Si au départ le stablecoin dollar HK occupait seul le devant de la scène, l’intérêt se déporte désormais vers la faisabilité d’un stablecoin yuan offshore. Les groupes de réflexion nationaux, des agences locales telles que la SASAC de Shanghai, les grands courtiers et fédérations sectorielles alimentent la réflexion. Le consensus suggère de lancer un pilote stablecoin RMB offshore à Hong Kong, puis de tester ce modèle dans les zones franches intérieures. Auparavant, on attribuait le retard Web3 de Hong Kong à un défaut d’accès ; la création d’un stablecoin RMB offshore ouvrirait des voies inédites, accélérant le secteur et bouleversant potentiellement la finance chinoise.

Surtout, les stablecoins offrent d’importantes perspectives économiques sur une chaîne industrielle en croissance rapide. Pour les émetteurs s’adressant au grand public, les stablecoins réduisent drastiquement les coûts de règlement et renforcent la compétitivité. Les prestataires de paiements y voient une passerelle vers une intégration accrue aux marchés des actifs numériques et vers les infrastructures financières mondiales. Même les entreprises uniquement attirées par l’effet d’aubaine ont leur intérêt : dans cette effervescence spéculative, ZhongAn Online, Fourth Paradigm, Jia Mi Technology et Easou Technology ont toutes annoncé des levées de fonds importantes. OSL Group place plus de 101 millions de titres à 14,9 HK$ pièce, levant près de 2,4 milliards HK$. Outre l’émission, les plateformes d’échange et les banques dépositaires se mobilisent pour capter leur part du gâteau.

En somme, l’engouement stablecoin ne faiblira pas à court terme : la licence étant désormais le sésame sur ce marché réglementé, la compétition s’annonce acharnée. Mais, comme dans tout secteur émergent, la véritable ampleur et la demande effective de licences restent à préciser. Avec un ticket d’entrée à 25 millions HK$ et un coût de conformité annuel probablement supérieur à 1 million HK$, les candidats sans modèle économique robuste risquent un revers. La HKMA rappelle que seuls les acteurs partageant une perspective à long terme s’imposeront — la plupart des spéculateurs seront éliminés au fil de la procédure.

Les investisseurs profitant de la vague haussière des actions doivent redoubler de vigilance.

Avertissement :

- Cet article a été republié à partir de [Tuoluo Finance]. Les droits d’auteur appartiennent à l’auteur d’origine [Tuoluo Finance]. Pour toute question concernant cette republication, veuillez contacter l’équipe Gate Learn ; nous y répondrons selon la procédure en vigueur.

- Avertissement : Les opinions et points de vue exprimés dans cet article n’engagent que l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article ont été traduites par l’équipe Gate Learn. Hors mention explicite de Gate, toute reproduction, diffusion ou plagiat de ces traductions est interdit.

Partager

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar