# Hyperliquid:打造永续合约领域的AWSHyperliquid在短短六个月内就跻身百亿市值俱乐部,这源于其产品与机制的长期价值。让我们来看看一些关键数据。## 收入估算评估Hyperliquid最大的挑战之一,是如何为其年化收入做出合理估值。作为一家快速增长的早期创业公司,Hyperliquid所处的加密市场具有周期性,熊市交易量可能比牛市低约50%。但考虑到其快速的用户增长和资金流入,足以抵消熊市带来的交易量下降。过去六个月的数据也验证了这一点,平均每日收入已经大幅上升。即使未来短期内比特币进入熊市,交易量的下降也不会像以前那样剧烈,因为有ETF的资金持续流入,加上当前美国政策对加密货币的态度更加友好。不过为了保守起见,我们还是使用最近的牛市平均交易量300万美元作为基准,不考虑增长因素。## 估值倍数分析一个估值倍数由两个核心要素构成:价格(估值)和收益(收入/手续费)。我们从两个维度来考察代币的总量:流通量和调整后的完全稀释供应量。流通量是当前市场上实际流通的代币数量,大致等于空投发放的数量,减去通过治理提案销毁的部分和援助基金的回购。完全稀释供应量中,38.888%被预留用于未来的代币释放和社区奖励。此外,还有3%用于社区资助计划,1.2%已被基金回购,0.1%已通过交易费销毁。在调整后的供应量中,我将23.8%的团队预留代币和6.0%的基金会预留代币全额计入,这是一个偏保守的假设。基于7天数据计算出的市盈率如下:- 按流通量计算的市盈率约为12.3倍- 按调整后的完全稀释供应量计算的市盈率约为21.9倍我认为最合理的估值基准应介于这两者之间,约为17.1倍。## 与上市公司对比将Hyperliquid与Coinbase、Robinhood、Circle等上市公司进行对比时,需要注意股权激励(SBC)的影响。这些公司每年都会发放大量SBC,占其调整后EBITDA的比例约为25%。为实现公平可比的估值,我采用了两种方法:1. 用"LTM倍数(扣除SBC)"来比较上市公司估值,同时将Hyperliquid的团队代币100%计入总供应量。2. 使用"混合供应量倍数":流通中的代币(不含团队代币)+ 按50%比例计入的团队代币。无论采用哪种方式,Hyperliquid的估值都显得极具吸引力。值得注意的是,Hyperliquid的自由现金流利润率远高于这些上市公司,具有更强的防御能力。而且Hyperliquid核心团队仅有12人,远低于Coinbase的4300人和Robinhood的2500人。## 牛市潜力Hyperliquid目前仅占永续合约市场的10%左右,在现货CLOB市场中占比更低。随着HyperEVM的推出和新型永续合约的开发,Hyperliquid有望从"加密永续合约平台"扩展成"全球一切资产的永续交易平台"。如果Hyperliquid未来几年占所有中心化交易所交易量的25%,每日收入可能提升至1500万美元,自由现金流估值倍数将下降至5倍。## 与其他加密代币对比目前能与Hyperliquid直接对比的项目不多,仅有一些具备强大产品市场契合度并能稳定产生现金流的memecoin启动平台,如BONK、GP、PUMP等。## 传统金融的关注随着ETF的推出,传统金融正在大规模进入加密领域。Hyperliquid作为一个能产生可观现金流、有可持续护城河、并且模式防御性强的项目,必将吸引华尔街的目光。一旦SONN上线,这将成为一个巨大拐点。SONN拥有3亿美元储备资金可用于购买HYPE,并将与Paradigm、Galaxy Digital一起对HYPE进行全面推广。## 代币分发目前HYPE只有约15万个持币地址,这个数字远低于许多Solana上的memecoin。但情况正在改变,许多前端和法币入口正在为Hyperliquid构建。Phantom已推出基于Hyperliquid构建者代码的永续合约前端,两周内就吸引了1.5万到2万名用户。## 数据表现Hyperliquid的各项数据表现亮眼,用户增长速度、资金流入和未平仓合约均创下新高。与中心化交易所相比,Hyperliquid的交易量和持仓量占比也持续上升。## 未来增长驱动力推动HYPE未来增长的关键因素包括:- 前端分发- 法币入口建设- HIP-3带来的代币销毁- SONN引入华尔街资金- 现货抵押品用于永续合约交易- 更多现货资产上线## 总结HYPE当前的估值依然非常便宜,其潜力可能还未被充分理解和挖掘。

Hyperliquid: 百亿市值的永续合约平台如何实现高增长

Hyperliquid:打造永续合约领域的AWS

Hyperliquid在短短六个月内就跻身百亿市值俱乐部,这源于其产品与机制的长期价值。让我们来看看一些关键数据。

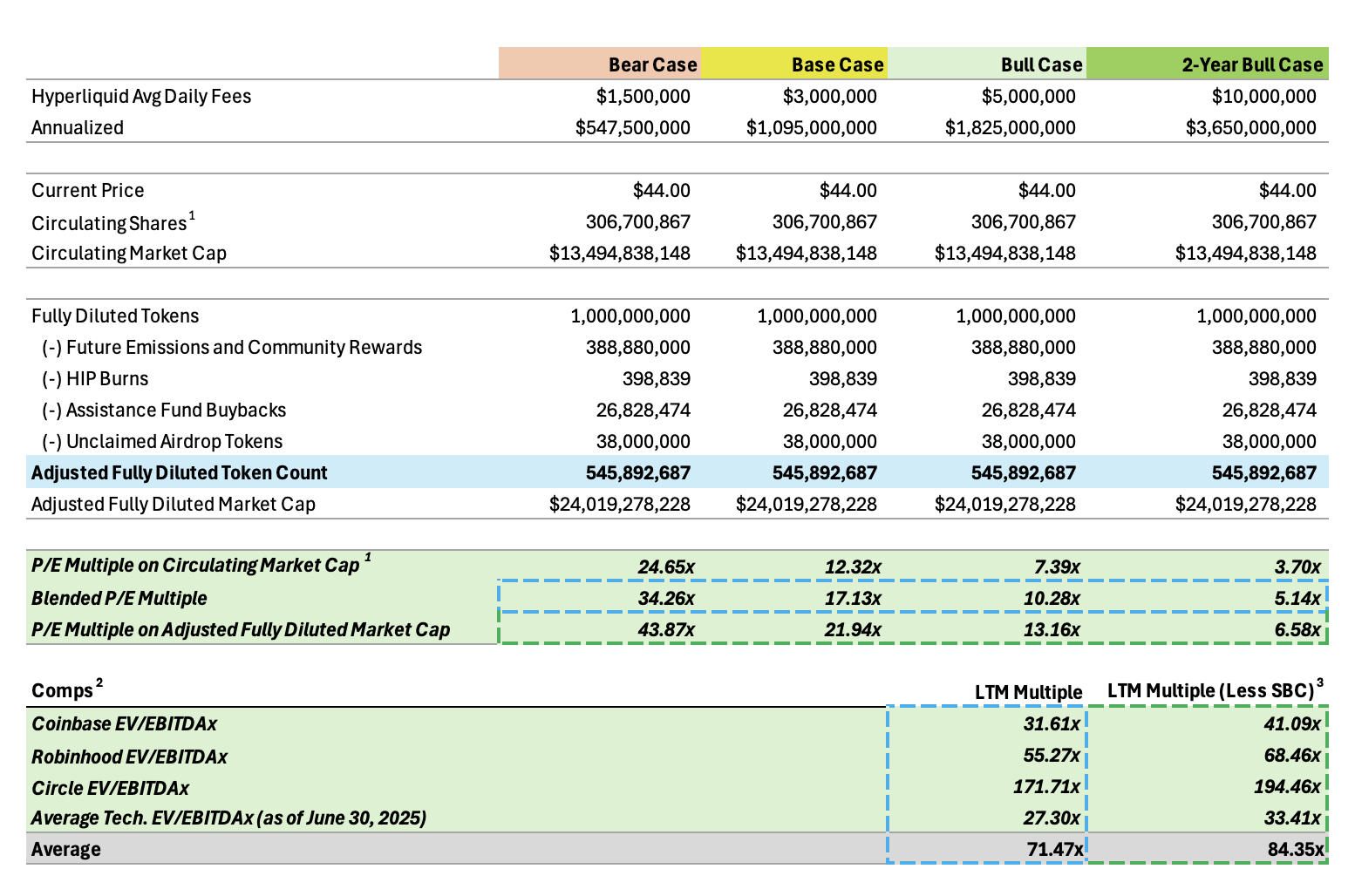

收入估算

评估Hyperliquid最大的挑战之一,是如何为其年化收入做出合理估值。作为一家快速增长的早期创业公司,Hyperliquid所处的加密市场具有周期性,熊市交易量可能比牛市低约50%。但考虑到其快速的用户增长和资金流入,足以抵消熊市带来的交易量下降。过去六个月的数据也验证了这一点,平均每日收入已经大幅上升。

即使未来短期内比特币进入熊市,交易量的下降也不会像以前那样剧烈,因为有ETF的资金持续流入,加上当前美国政策对加密货币的态度更加友好。不过为了保守起见,我们还是使用最近的牛市平均交易量300万美元作为基准,不考虑增长因素。

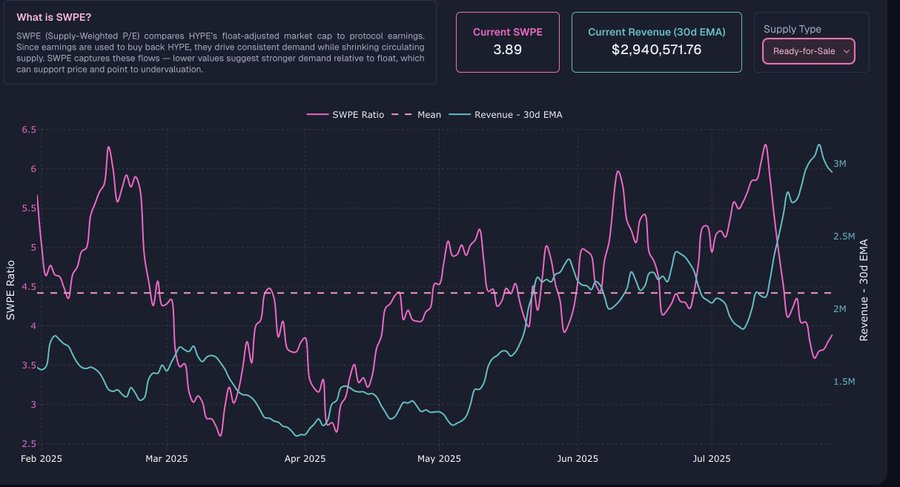

估值倍数分析

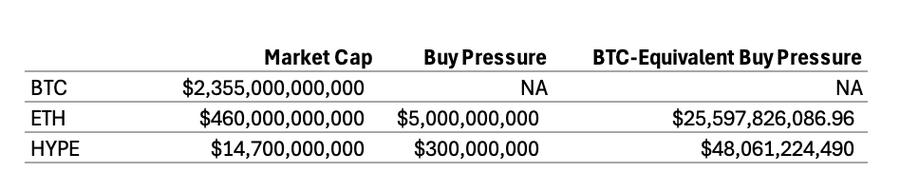

一个估值倍数由两个核心要素构成:价格(估值)和收益(收入/手续费)。

我们从两个维度来考察代币的总量:流通量和调整后的完全稀释供应量。

流通量是当前市场上实际流通的代币数量,大致等于空投发放的数量,减去通过治理提案销毁的部分和援助基金的回购。

完全稀释供应量中,38.888%被预留用于未来的代币释放和社区奖励。此外,还有3%用于社区资助计划,1.2%已被基金回购,0.1%已通过交易费销毁。

在调整后的供应量中,我将23.8%的团队预留代币和6.0%的基金会预留代币全额计入,这是一个偏保守的假设。

基于7天数据计算出的市盈率如下:

我认为最合理的估值基准应介于这两者之间,约为17.1倍。

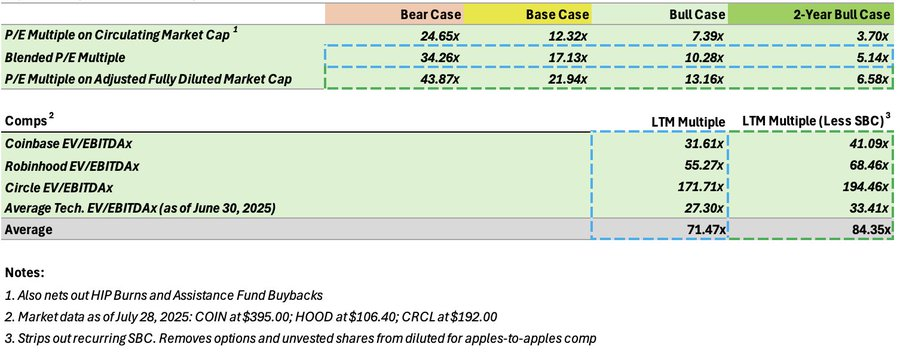

与上市公司对比

将Hyperliquid与Coinbase、Robinhood、Circle等上市公司进行对比时,需要注意股权激励(SBC)的影响。这些公司每年都会发放大量SBC,占其调整后EBITDA的比例约为25%。

为实现公平可比的估值,我采用了两种方法:

用"LTM倍数(扣除SBC)"来比较上市公司估值,同时将Hyperliquid的团队代币100%计入总供应量。

使用"混合供应量倍数":流通中的代币(不含团队代币)+ 按50%比例计入的团队代币。

无论采用哪种方式,Hyperliquid的估值都显得极具吸引力。

值得注意的是,Hyperliquid的自由现金流利润率远高于这些上市公司,具有更强的防御能力。而且Hyperliquid核心团队仅有12人,远低于Coinbase的4300人和Robinhood的2500人。

牛市潜力

Hyperliquid目前仅占永续合约市场的10%左右,在现货CLOB市场中占比更低。随着HyperEVM的推出和新型永续合约的开发,Hyperliquid有望从"加密永续合约平台"扩展成"全球一切资产的永续交易平台"。

如果Hyperliquid未来几年占所有中心化交易所交易量的25%,每日收入可能提升至1500万美元,自由现金流估值倍数将下降至5倍。

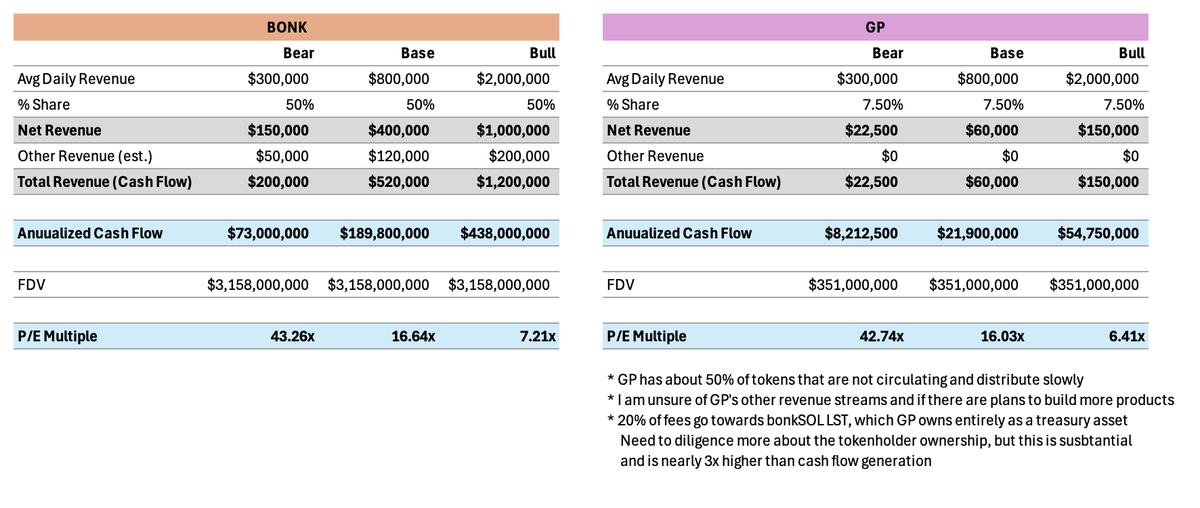

与其他加密代币对比

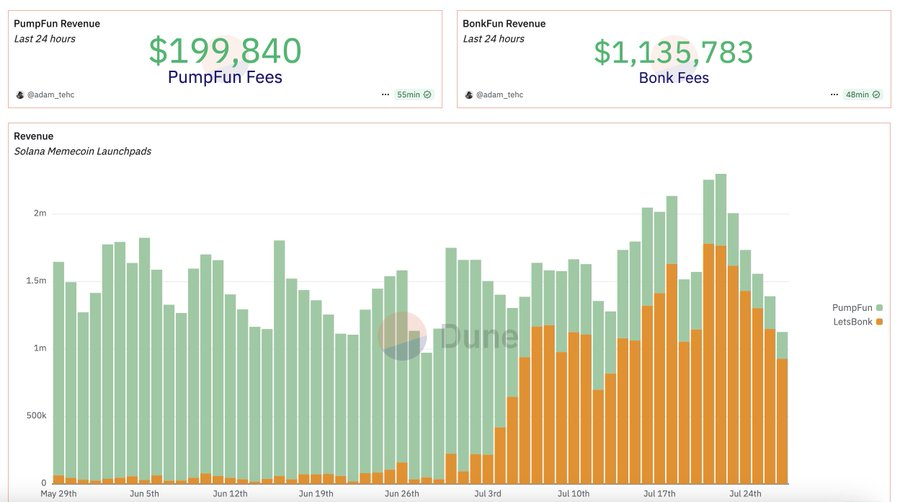

目前能与Hyperliquid直接对比的项目不多,仅有一些具备强大产品市场契合度并能稳定产生现金流的memecoin启动平台,如BONK、GP、PUMP等。

传统金融的关注

随着ETF的推出,传统金融正在大规模进入加密领域。Hyperliquid作为一个能产生可观现金流、有可持续护城河、并且模式防御性强的项目,必将吸引华尔街的目光。

一旦SONN上线,这将成为一个巨大拐点。SONN拥有3亿美元储备资金可用于购买HYPE,并将与Paradigm、Galaxy Digital一起对HYPE进行全面推广。

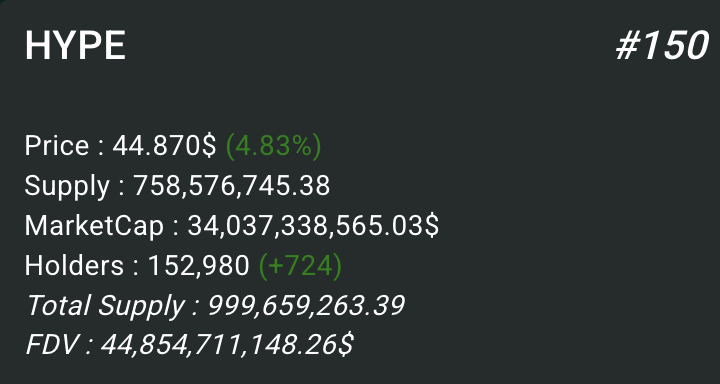

代币分发

目前HYPE只有约15万个持币地址,这个数字远低于许多Solana上的memecoin。但情况正在改变,许多前端和法币入口正在为Hyperliquid构建。Phantom已推出基于Hyperliquid构建者代码的永续合约前端,两周内就吸引了1.5万到2万名用户。

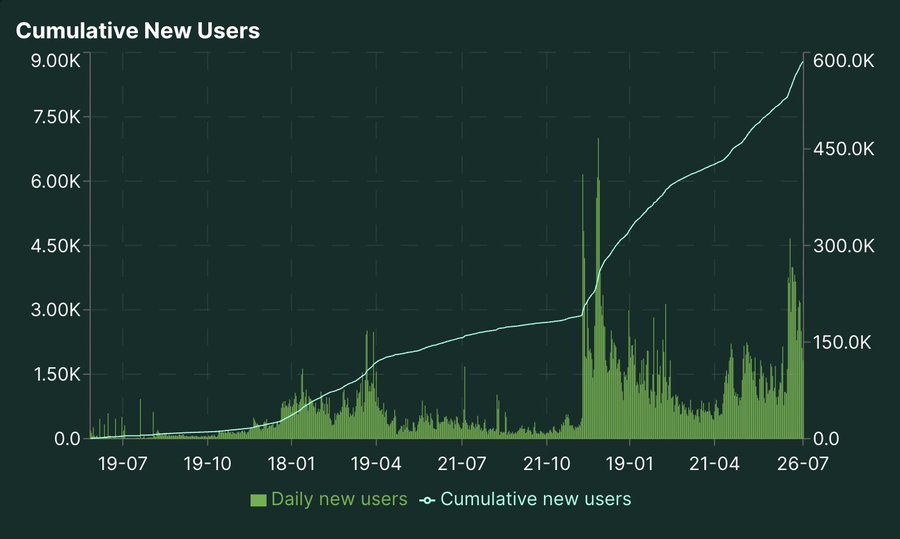

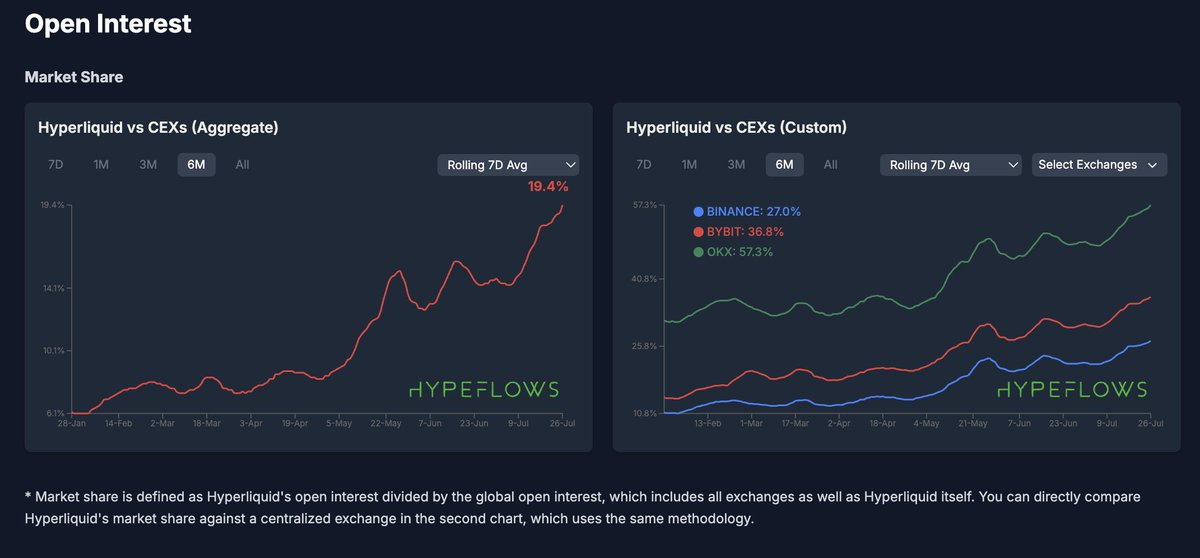

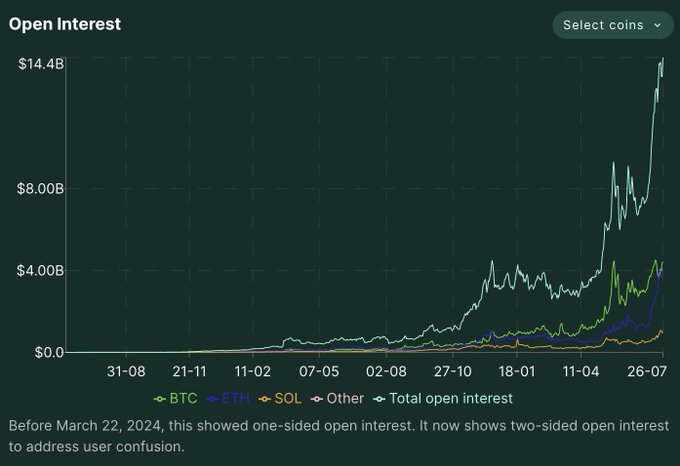

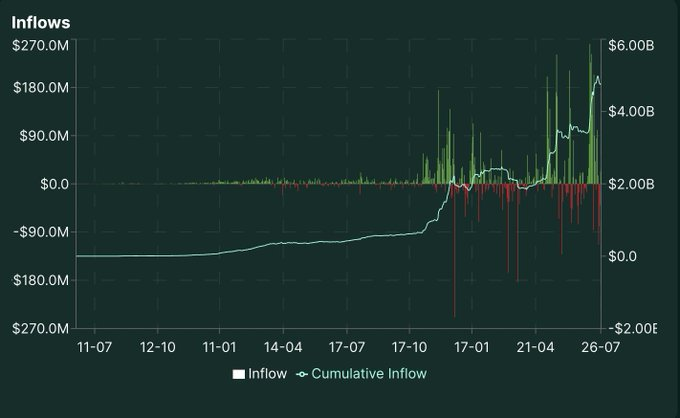

数据表现

Hyperliquid的各项数据表现亮眼,用户增长速度、资金流入和未平仓合约均创下新高。与中心化交易所相比,Hyperliquid的交易量和持仓量占比也持续上升。

未来增长驱动力

推动HYPE未来增长的关键因素包括:

总结

HYPE当前的估值依然非常便宜,其潜力可能还未被充分理解和挖掘。