Gate 研究院:稳定币进入监管时代,开启新一代货币主权与金融霸权之争

本报告系统梳理了全球稳定币市场现状与监管进展,重点分析了 2025 年以来美国、香港等主要经济体的稳定币立法动态。当前全球稳定币市值已超 2600 亿美元,用户数超过 1.7 亿,广泛渗透至超过 80 个国家与地区,成为数字金融基础设施的重要组成。2025 年,美国通过《Genius Act》《Clarity Act》,香港发布《稳定币条例》,标志全球稳定币正式迈入强监管时代。摘要

- 稳定币根据价格锚定方式分为三种:法币抵押型稳定币、加密货币抵押型稳定币、算法稳定币。

- 当前,全球稳定币市值已高达 2,607.28 亿美元,约占美国 2024 年名义 GDP 的 1% ,稳定币持有用户已超过 1.7 亿人,占全球人口总量约 2% ,广泛分布于超过 80 个国家和地区。

- 各国政府日益重视稳定币监管,立法核心动因涵盖金融稳定、货币主权与跨境资本监管。美国、香港等经济体已相继推出系统性监管法规,全球稳定币已步入强监管时代,国际金融秩序与货币权力格局正在重塑。

- 稳定币的兴起背后,是货币主权与金融霸权的隐秘竞争。稳定币作为金融主权、金融基础设施与资本市场定价权三者交汇的战略核心资源,已成为金融治理焦点。

- 稳定币虽提升金融效率,但仍面临锚定机制风险、去中心化矛盾与跨境监管协调等挑战。

引言

2025 年 7 月 18 日,美国众议院通过以 308 票赞成、122 票反对的结果通过《GENIUS Act》,规范加密市场结构的《CLARITY Act》已提交参议院,另一项反对 CBDC(央行数字货币)的法案通过众议院投票。

美国之外,各国纷纷推出稳定币政策:香港将于 8 月 1 日实行《稳定币条例》,俄罗斯银行提供加密托管,泰国推出加密货币沙盒。这些成果标志着稳定币已经进入了监管时代,关于稳定币的大国博弈正式拉开序幕。

鉴于当前稳定币立法成为金融治理焦点,本文旨在通过剖析各国政府稳定币立法的原因,对比法案异同,分析稳定币合规会对现有金融秩序产生的影响,为行业建设者和投资者决策提供参考意见。建议投资者密切关注监管动向,重点参与法币质押型稳定币,规避算法稳定币的合规风险,传统金融机构应顺应资产代币化潮流,探索更多机会,加密机构应不断推进合规化进度。

1.1 稳定币的定义与分类

以 BTC 为主的传统加密货币价格波动性过高,不利于加密货币的推广和应用,稳定币于 2014 年应用而生。稳定币是一种旨在维持价格稳定的加密货币。

稳定币通常采用与法定货币、大宗商品、其他加密货币等资产挂钩的方式,或借助算法调节机制来实现价值锚定。作为数字资产交易、DeFi 应用和跨境支付中的核心媒介被广泛应用于金融领域。

根据价格维持价值,稳定币可分为三种类型:

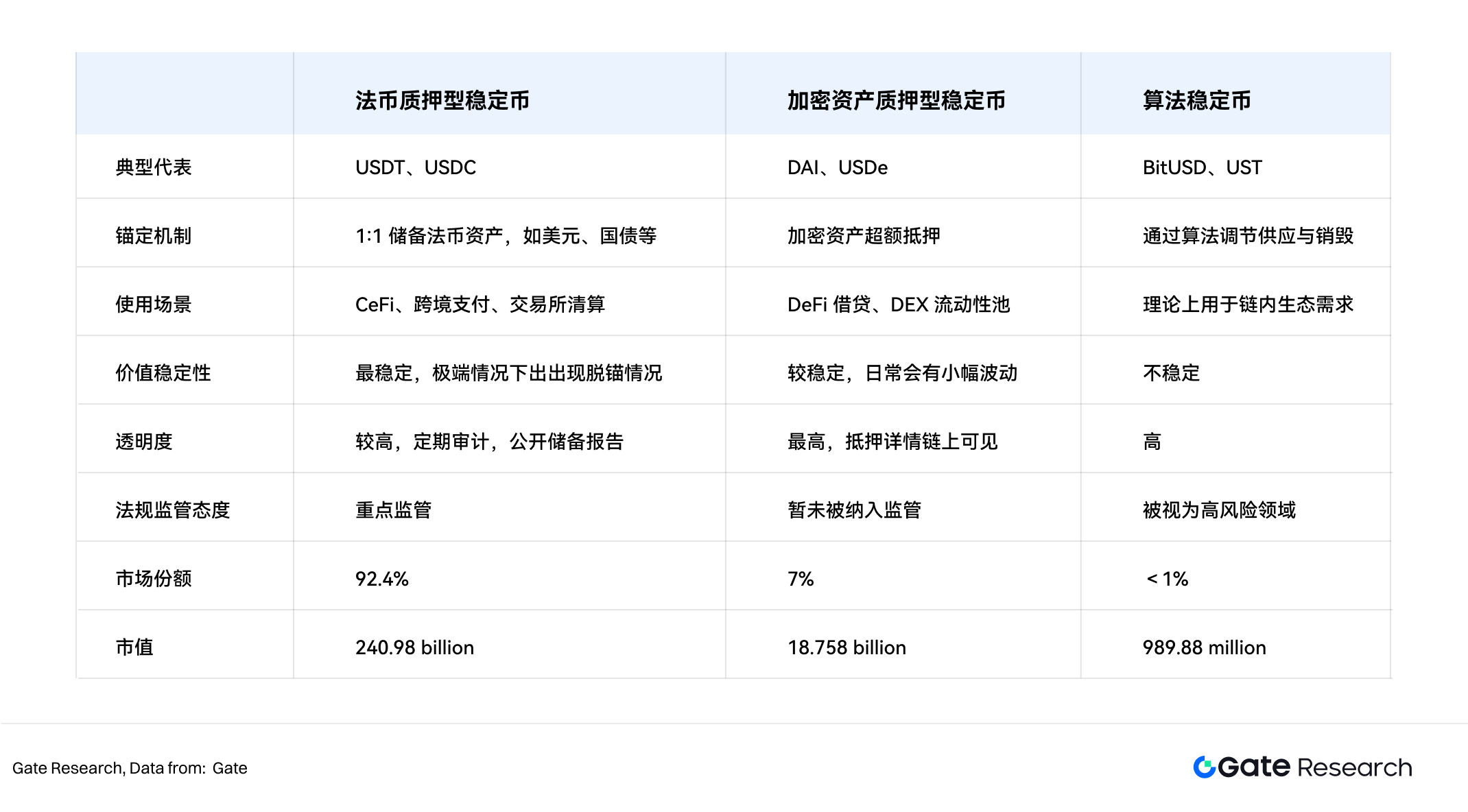

- 法币质押型稳定币

法币质押型稳定币是最常见的稳定币,占据 92.4% 的市场份额。通过锚定美元等法定货币的代币,实现价格的稳定。由发行机构将法币或高流动性资产(如国债)质押入银行或托管账户,再按 1:1 比例铸造代币并发行。例如:USDT、USDC。

- 加密资产质押型稳定币

与法币质押型稳定币不同,加密资产质押型稳定币质押的资产是加密货币,由于加密货币的波动性大,多采用超额抵押的方式(抵押率通常在 150% 左右),并引入链上清算机制来维持稳定币价值。例如:MakerDAO(Sky)发行的 DAI,用户通过超额抵押 ETH 来铸造 DAI 代币。

- 算法稳定币

这类稳定币不依赖实物资产支持,而是依靠算法与市场供需来维持代币价格。当代币价格高于 1 美元时,系统会增发代币供应,降低价格;当价格低于 1 美元时,系统会回购并销毁代币,提高价格。例如:UST(已崩盘),在 2025 年,USTC 已经成为一个独立的加密货币,不再与美元挂钩。

三类稳定币对比图

1.2 稳定币的特点

稳定币特殊的价值锚定机制,让其区别于传统加密货币的剧烈波动,因而广泛被视为加密资产生态中的“数字现金”或“桥梁资产”。主要有以下特点:

- 价格稳定 通过与美元、黄金等稳定资产挂钩,或采用超额抵押机制、算法调整机制,稳定币实现了较低的价格波动,具备更强的储值与交易媒介属性。

- 桥接传统金融与去中心化金融(DeFi) 稳定币以传统金融作为底层资产,在区块链上发行,可以与链上协议和工具进行交互,尤其是在 DeFi 借贷、流动性挖矿、衍生品交易等核心应用中扮演重要角色。

- 支付成本更低、效率更高 依托区块链技术,稳定币能实现近乎实时的跨境转账,手续费远低于传统银行系统,且无地域与时间限制,显著提升资金流转效率。

- 抗通胀与资本避险 大多数稳定币锚定美元资产,意味着具有美元同样的通货膨胀。在通货膨胀严重或本币贬值国家(如阿根廷、土耳其等),稳定币已经凭借其稳定性成为居民避险与资产保值的重要手段。在非洲及拉丁美洲部分区域,稳定币已成为人民日常支付的工具。

1.3 主要应用场景

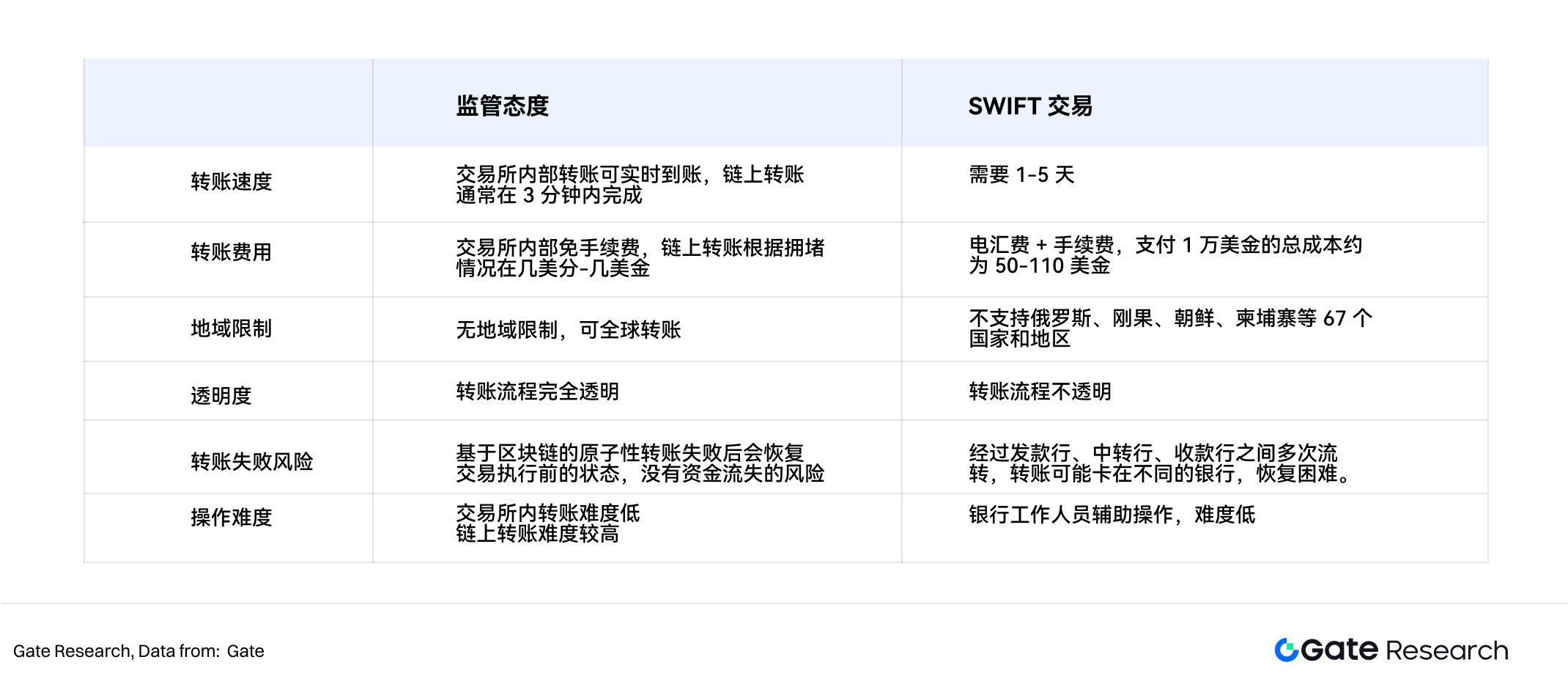

基于上述稳定币的特点,稳定币目前已经应用在去中心化金融、加密货币交易、跨境贸易、日常支付、资本避险等多个场景。其中跨境贸易是本次美国及香港立法重点关注的领域。通过稳定币进行交易,不仅可以有效避免个别国家货币通货膨胀的问题,其支付成本和效率也远远高于传统的 SWIFT 系统。

立法背景

2.1 稳定币的崛起

当前,全球稳定币市值已高达 2,607.28 亿美元,已超过 MasterCard 市值,约占美国 2024 年名义 GDP 的 1%,是国际金融体系中不可忽视的重要组成部分。稳定币在全球范围内的渗透率持续攀升,截至目前,稳定币持有用户已超过 1.7 亿人,占全球人口总量约 2%,广泛分布于超过 80 个国家和地区。

2.2 政府介入监管的动因

各国政府积极介入稳定币监管,背后动因不仅在于防范金融风险,更关乎货币主权、金融安全与跨境资金管控的核心利益,以及缓解法币信用风险。

- 防范系统性金融风险:避免稳定币失控引发支付体系、资本市场动荡,防范类似 2008 年影子银行危机的风险外溢。

- 维护货币主权与金融秩序:防止私人稳定币替代法币在本国流通,削弱中央银行对货币政策与支付体系的控制力。

- 打击非法跨境资金流动:稳定币可绕过 SWIFT 等监管体系,政府关注其在洗钱、逃税、制裁规避等领域的潜在滥用。

- 对冲“美元稳定币霸权”冲击:美国推动 USDT/USDC 等成为“链上美元”,他国通过立法探索本币稳定币(港元、欧元、人民币)反制。

- 缓解法币信用风险,支撑国债:2025 年,美元稳定币市值已超 2,600 亿美元,储备资产中美国国债占比普遍超过 60%-80%。稳定币储备需求已成为美债的重要买方,形成对美元信用的持续支撑。

为了强化本国货币的国际地位,保护消费者资产安全,抢占数字资产领域的话语权,解决稳定币缺乏监管的问题,美、港、欧等已陆续出台系统性监管法规,稳定币行业正式进入强监管与合规化时代。

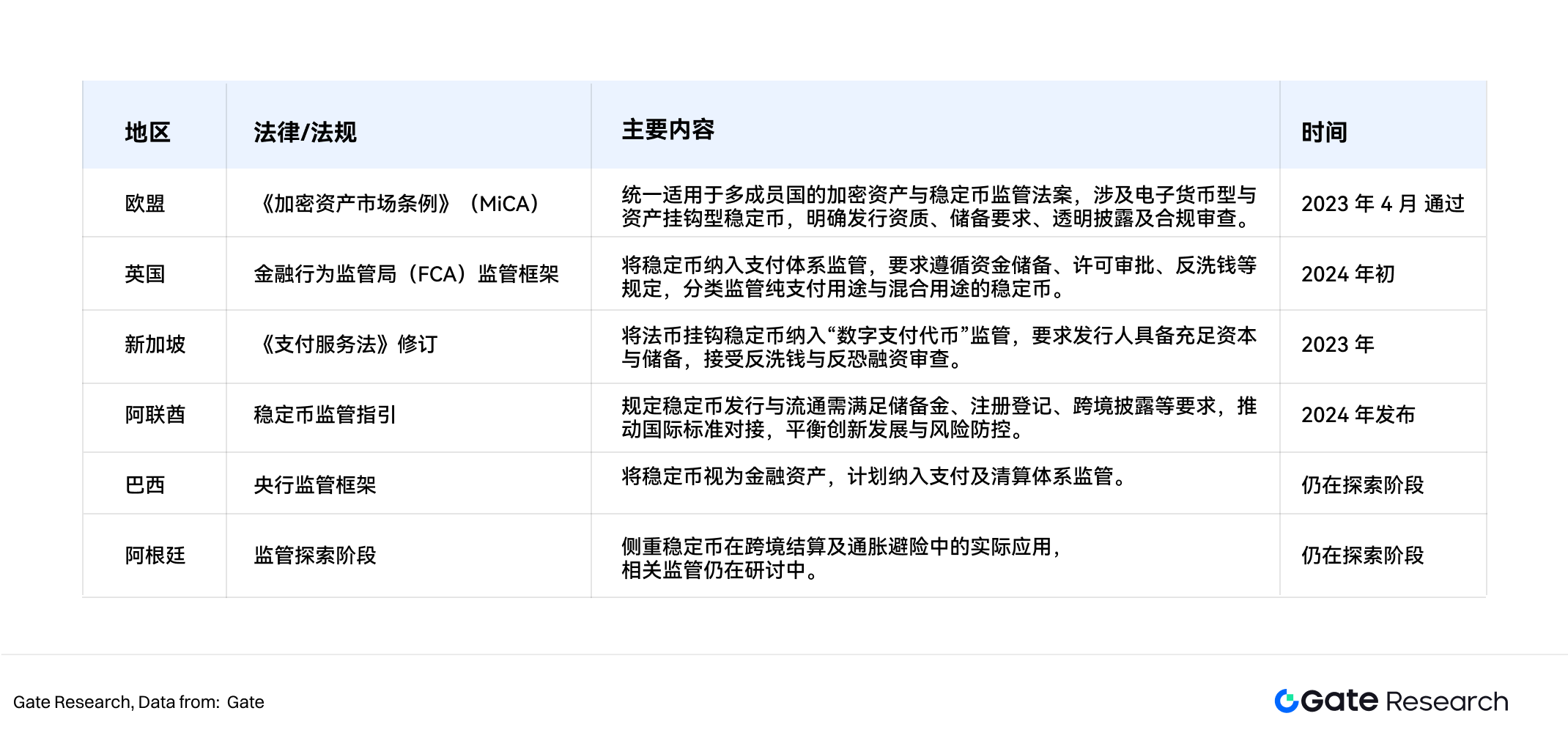

全球主要经济体稳定币监管进展

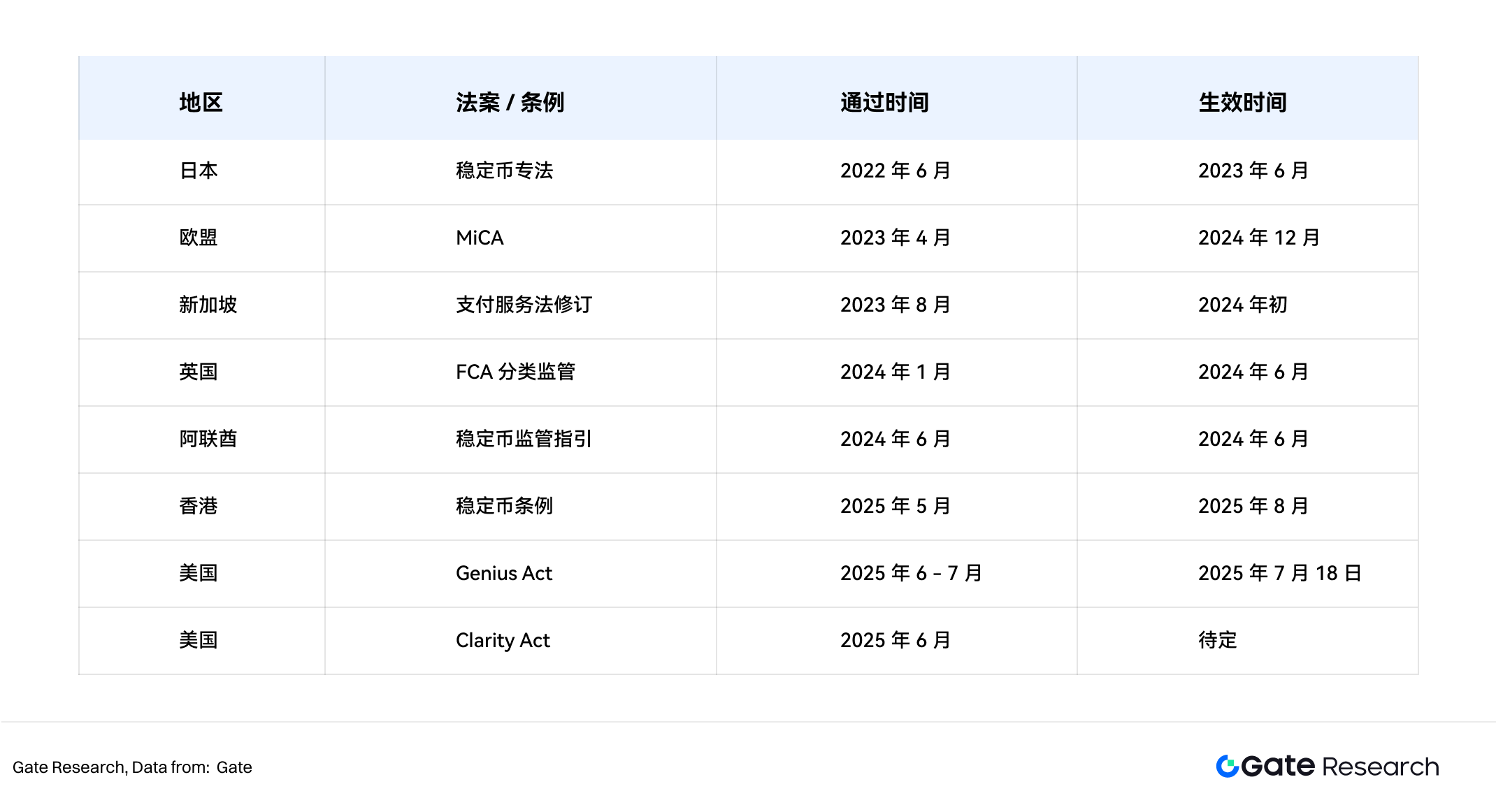

自 2022 年来,随着稳定币在全球市场的扩张,各国纷纷发布了相关的法规进行监管。

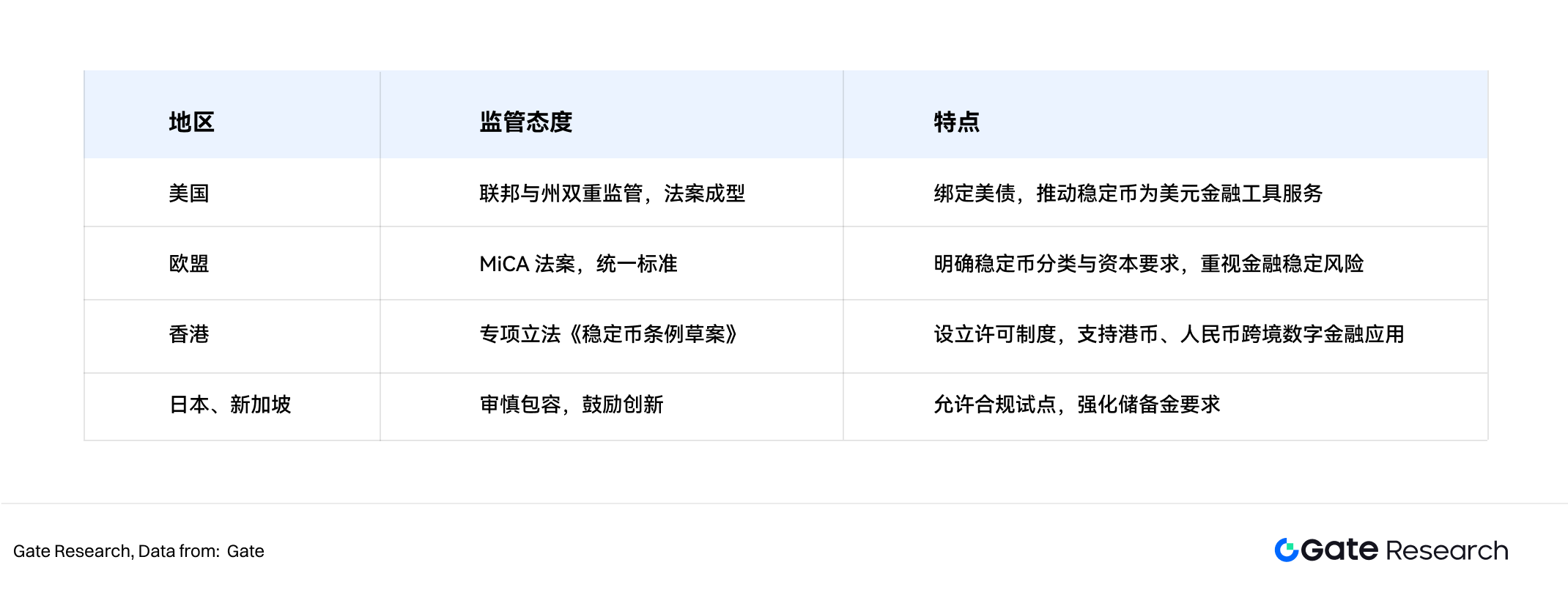

3.1 美国推出《Genius Act》和《Clarity Act》

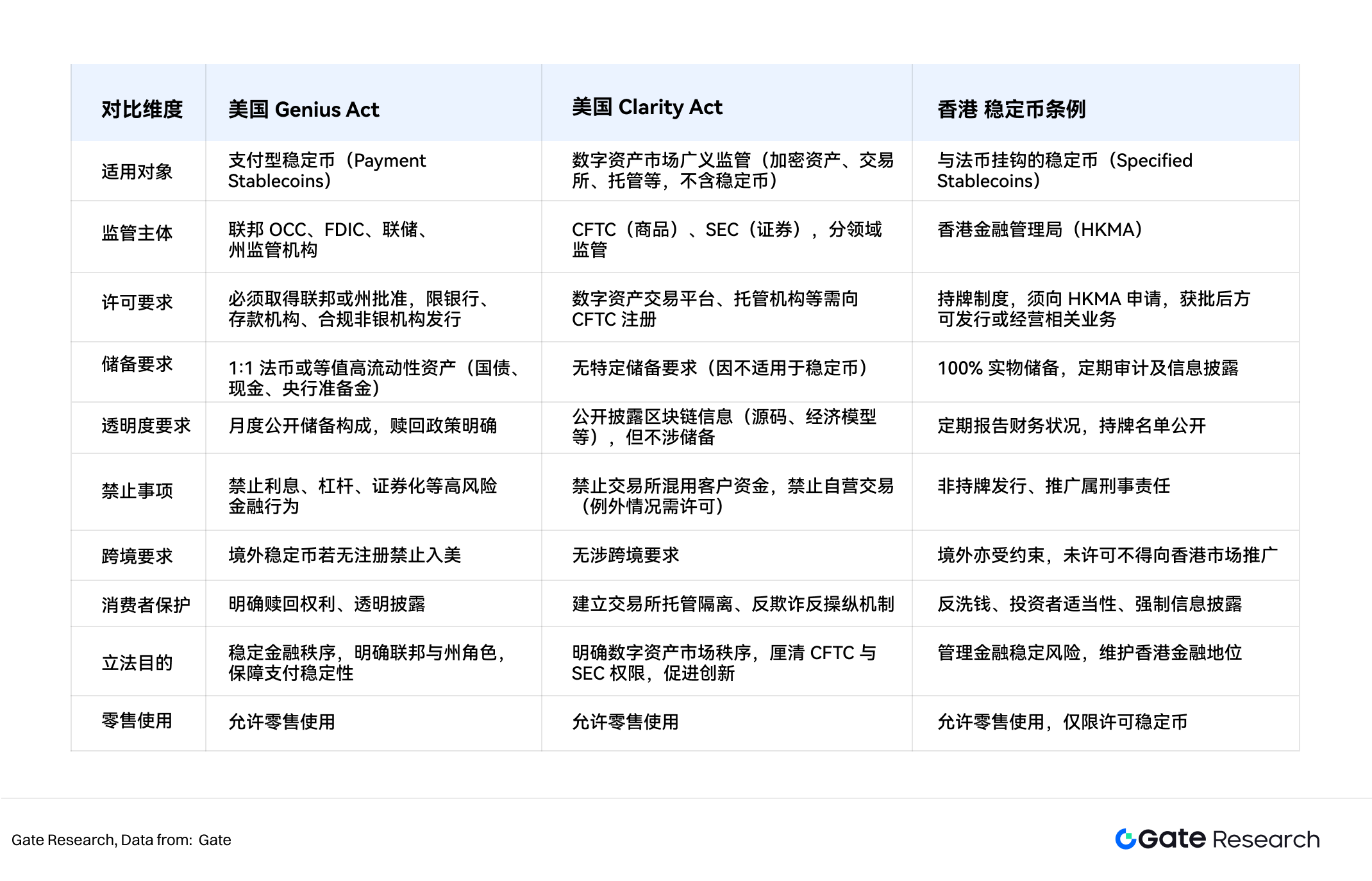

著名的 Genius Act(Guiding and Establshing National Innovation for U.S。 Stablecoins Act)由参议院于 2025 年 6 月 17 日通过,众议院于 2025 年 7 月 17 日以 308–122 票通过,总统特朗普于 2025 年 7 月 18 日签署生效。这标志着美国首次确立了联邦层面对稳定币发行的统一监管框架。其核心内容包括:

- 监管模式:采取联邦与州双轨制,由美国货币监理署(OCC)统一授权许可。

- 发行主体:限定为银行、存款机构及经批准的特定非银行金融机构。

- 储备要求:要求 1:1 法币储备,且储备资产必须为美国国债或现金,保障稳定币兑付能力。

- 透明度义务:发行人需接受月度审计、信息披露及反洗钱审查。

- 业务限制:禁止发行人提供储值利息或从事杠杆、证券化等金融活动,遏制系统性风险累积。

- 跨境限制:禁止未经批准的境外稳定币向美国市场流通,强化资本市场防火墙。

同日,Clarity Act(Digital Asset Market Clarity Act)众议院通过,送交参议院审议。主要目的是明确 SEC 与 CFTC 在数字资产市场的监管职责分工,涵盖交易平台、加密衍生品、DeFi 等。

3.2 香港推出《稳定币条例》

香港立法会于 2025 年 5 月 21 日通过《稳定币条例》,将于 2025 年 8 月 1 日起正式实施。主要内容包括:

- 许可制度:所有稳定币发行、销售、市场推广等行为,须取得香港金融管理局(HKMA)许可。

- 适用范围:聚焦与法币挂钩的稳定币,排除纯加密资产挂钩产品。

- 资本要求:最低资本要求为 2,500 万港币,并须具备有效的风险管理与内控机制。

- 储备要求:100% 实物或等值流动资产储备,须接受定期审计与披露。

- 反洗钱与消费者保护:严格遵守 AML/CFT 规范及投资者适当性要求。

- 违规责任:未获许可开展相关业务将构成刑事责任,最高可处监禁及罚款。

香港与美国的稳定币合规要求有明显不同:

3.3 其他经济体动态

除美国与香港外,其他主要经济体亦在积极推进稳定币相关监管框架,整体呈现审慎趋严、逐步成型的态势。

整体来看,各国监管的范围为质押型稳定币为主,将风险大的算法稳定币排除在外,这将导致算法稳定币的发展进一步被限制。此外,香港只认可法币质押型稳定币,不认可加密资产质押型稳定币的发行和流通,这将进一步巩固法币质押型稳定币的统治地位。

各国针对稳定币的监管态度与进展虽各具差异,但普遍围绕“储备透明、反洗钱审查、消费者保护、金融稳定”等核心原则构建框架,逐步与本国数字资产或金融体系监管接轨。

稳定币主导下的金融秩序重塑

4.1 稳定币背后的金融主权竞争

当前稳定币市场中,锚定美元的稳定币市值占比超过 90%,USDT、USDC 等产品在全球交易所、DeFi、跨境支付等领域已形成事实标准。这一现状不仅延续了美元在传统金融中的地位,更通过稳定币完成了美元影响力对数字金融新生态的深度渗透。 美国《Genius Act》等立法明确规定,美元稳定币必须以美国国债、短期票据等优质资产为储备,强化稳定币与美元核心资产(国债)的绑定关系。这一机制形成了“稳定币-美元国债”双重锚定结构,稳定币发行人通过持有大量美债,间接为美国财政提供持续买盘,进一步稳固了美元在全球金融体系中的主导地位,这种机制形成了稳定币与美元资产之间的“隐性买盘关系”,在全球范围内稳固美元金融霸权的基础。

美元稳定币在全球范围的广泛流通,对许多新兴市场及高通胀国家形成“链上美元化”趋势,侵蚀了本币的使用场景与金融主权。例如在阿根廷、土耳其、俄罗斯等地,USDT 已成为居民资产保值与跨境支付的默认工具,这种现象在文献中被视为美元通过稳定币完成了对金融弱势国家的数字渗透,削弱了这些国家的货币政策独立性。

与此同时,欧元、港币等法币稳定币在合规上的进展,反映出各国试图通过本币数字化、稳定币立法等手段对冲美元稳定币的外溢影响,新一轮数字时代的货币竞争已经展开,金融霸权的角力从传统体系转向链上生态。

4.2 下一代金融基础设施的竞争

稳定币所承载的,不仅是支付与交易功能,更逐步成为新一代跨境支付与清算基础设施的核心组件。相较传统 SWIFT 系统,稳定币具备实时到账、低成本、去中心化等优势。美国希望通过美元稳定币,在链上金融世界中复刻 SWIFT 般的基础设施霸权地位,将全球支付、结算、托管等服务纳入其规则体系。而香港、新加坡等国际金融中心则通过政策引导,推动本地金融基础设施与法币稳定币深度融合,抢占跨境数字金融枢纽与节点地位。

4.3 数字资产定价权的竞争

在当前数字资产市场,稳定币不仅是交易媒介,更深度参与了数字资产市场定价权的重塑。USDT 与 USDC 几乎垄断加密市场主要交易对,成为现阶段链上资产流动性锚定与定价的事实标准。其供应量变化,直接影响市场整体风险偏好与波动水平。

美国通过稳定币立法及监管强化了对数字资产市场定价话语权与流动性主导权的掌控,间接稳固了美元对全球资本市场的核心地位。而香港、欧盟等通过推动区域本币稳定币,希望在未来数字金融竞争中,争取更多区域性定价权与话语权。

风险与挑战

稳定币的风险一方面来自于自身的价格锚定机制带来的系统性风险,一方面来自于外部监管带来的合规风险。

5.1 防范系统性风险

稳定币实现价格稳定的核心是底层资产的价值稳定性。因此,稳定币最大的系统性风险就来自于其对应的抵押品价格波动导致稳定币价格脱锚。

回顾历史上第一个稳定币 BitUSD ,它早在 2014 年发布,于 2018 年价格脱锚,失去了与美元 1:1 的锚定关系,这源于其抵押品是一种名不见经传、波动性高且本身没有任何担保的资产—— BitShares 。

同年 MakerDAO 发行的 DAI 采用了超额抵押机制和清算机制,来对抗加密资产高波动性带来的风险,但其本质上无法提升资本效率,且使稳定币暴露于抵押资产的价格波动风险之中。同样,以法币资产作为抵押品的稳定币并不意味着绝对的安全。

2023 年 3 月,由于三家美国银行(硅谷银行 (SVB)、Signature Bank 和 Silvergate Bank)倒闭,USDC 和 DAI 均出现了脱锚。根据 USDC 发行方 Circle 披露,用于抵押该稳定币的 33 亿美元现金储备存放在 SVB。这导致 USDC 单日跌幅超过 12%。

DAI 的价值也经历了波动,主要是因为当时其超过一半的抵押储备与 USDC 及其相关工具挂钩。当美联储宣布支持银行债权人后,情况才得以稳定下来,USDC 和 DAI 也回归各自的挂钩水平。 之后,两种稳定币都调整了储备结构,USDC 主要将其现金储备存放在纽约梅隆银行,而 DAI 则将其储备分散到多种稳定币中,并增加了其在现实世界资产(RWA)中的持有量。

这次连锁性的脱锚事件提醒了稳定币发行方应做好资产的多元化配置以对抗系统性风险。

5.2 违背去中心化理念

尽管稳定币一度推动了加密货币的广泛使用与合规接入,但其主流模式(USDT、USDC 等)依托于中心化实体运营与法币资产托底,这与区块链原生去中心化、抗审查的核心理念背道而驰。

部分学者认为,法币质押型稳定币实质是美元等法币的链上镜像,本质上强化了对传统金融体系(美元、银行体系)的依赖,形成了“去中心化表象下的中心化核心”,削弱了原本加密货币去中心化的理想。

这种中心化依赖不仅使稳定币受限于发行方与托管机构的信用风险,更可能在极端情况下(合规政策、审查压力)被冻结或篡改,违背区块链“无需许可、不可篡改”的本质初衷。

5.3 跨境监管协调困难

全球范围内,稳定币涉及多司法辖区、跨境金融与数据流动,但各国对稳定币的监管立场、定义与合规要求存在较大分歧:

由于各国监管框架差异较大,稳定币在跨境使用、清算与合规流程中存在较强不确定性与法律风险,容易形成“监管套利”与合规空白地带”,阻碍其全球化发展进程。

5.4 潜在金融制裁风险

随着国际局势动荡,稳定币也面临被纳入金融制裁工具链的风险。美国通过监管主导的美元稳定币,可能利用其全球链上支付与结算属性,强化对资本流动、资金用途的审查,甚至对特定实体、国家实施冻结、封锁等制裁手段。

Alexander Baker 指出,稳定币在某种程度上已成为“链上美元延伸”,未来或将与 SWIFT 等传统体系一样,成为美国金融武器化工具的一部分。对于部分新兴市场、跨境交易、链上金融项目而言,这无疑增加了政治与合规层面的风险敞口,推动全球对去美元化与区域性本币稳定币的进一步探索。

结语

稳定币的崛起,是数字金融时代货币秩序重塑的缩影。自其诞生以来,稳定币在支付、交易、资产储备等多个领域不断渗透,并以其高效、低成本与可编程性,逐渐成为链接传统金融与数字经济的重要桥梁。如今,稳定币不仅是加密市场的核心基础设施,更深刻影响着全球金融格局的演变,正在被越来越多国家纳入金融监管与货币战略的视野之中。

稳定币的兴起背后,是货币主权与金融霸权的隐秘竞争。美元稳定币在全球市场的主导地位,进一步巩固了美元在链上世界的统治地位,其储备结构与美元国债形成的深度绑定,也使稳定币成为美国金融战略的重要延伸工具。而新兴市场与其他主要经济体,则试图通过本币稳定币、数字货币监管与跨境支付体系建设,逐步削弱美元稳定币的渗透影响,推动全球货币多元化与本币数字化。稳定币立法已然成为未来国际金融秩序重塑中的关键变量,其背后反映的,是更深层次的国家利益与金融权力的再分配。

然而,稳定币的未来发展依然面临诸多不确定性。其一,内生于锚定机制与储备结构的系统性风险,短期内难以彻底消除,仍有潜在的信任危机与市场波动隐患。其二,全球监管尚未形成统一框架,跨境监管协调与法律适用存在诸多障碍,稳定币仍游走于灰色地带,面临持续的合规与政策风险。其三,中心化发行、金融武器化等问题,使稳定币与区块链去中心化、抗审查的原生理念产生内在张力,未来如何平衡监管合规与技术自治,仍是行业必须面对的核心课题。

未来稳定币将在金融基础设施、货币竞争与国际结算体系中扮演愈发重要的角色。其发展路径,既关乎去中心化金融与现实世界资产的深度融合,也关乎全球金融新秩序的构建与话语权的重新分配。

参考文献

- Gate, https://www.gate.com/zh/price

- Sky, https://sky.money/

- Tether, https://assets.ctfassets.net/vyse88cgwfbl/1LdSmP3HBynDxm6wvkDSsL/c4bcbd1f6fc18a0e8b3a12444ac8ae97/ISAE3000R-_Opinion_Tether_International_Financial_Figures___Reserves_Report_31.03.2025_RC187322025BD0040.pdf

- Deltec, https://www.deltecbank.com/news-and-insights/the-history-of-stablecoins/

- Tether, https://tether.to/en/

- DeFiLlama, https://defillama.com/stablecoin/dai

- CSPengyuan, https://www.cspengyuan.com/pengyuancmscn/credit-research/macro-research

- rwa.xyz, https://app.rwa.xyz/stablecoins?utm_source=substack&utm_medium=email

- Swift, https://www.swift.com/about-us/legal/document-centre

- Congress, https://www.congress.gov/bill/119th-congress/senate-bill/394/text

- Whitehouse, https://www.whitehouse.gov/fact-sheets/2025/07/fact-sheet-president-donald-j-trump-signs-genius-act-into-law/

Gate 研究院是一个全面的区块链和加密货币研究平台,为读者提供深度内容,包括技术分析、热点洞察、市场回顾、行业研究、趋势预测和宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决定之前进行独立研究并充分了解所购买资产和产品的性质。 Gate 不对此类投资决策造成的任何损失或损害承担责任。

相关文章

Gate 研究院:BTC 突破 10 万美元大关,11 月加密货币交易量首次突破 10 万亿美元

Gate 研究院:2025 年 Q1 加密货币市场回顾

Gate 研究院:迷因币 (Memecoin) 板块与比特币价格的联动关系研究

Gate 研究院:2024 年 11 月加密政策和宏观报告