Flying Tulip 研究报告

TL; DR

- DeFi 教父 Andre Cronje(AC)回归创立 Flying Tulip,旨在打造一个全面的去中心化金融(DeFi)平台,现货交易、永续合约、流动性池、贷款和期权等多种功能,无需 KYC、无需钱包授权,交易费用低至 0.02%,杠杆高达 50 倍以上,定位为新一代 AMM+DEX 平台,或为超越 Hyperliquid 的一站式 DEX。

- 平台拥有创新技术自适应曲线 AMM 与动态 LTV 模型。优化了价格和流动性,滑点比传统 AMM 降低 42%。结合波动率、滑点和利用率动态调整贷款价值比(LTV),确保系统在市场波动下的稳定性,适用于多种资产类型。

项目发展与概况

2.1 DeFi 教父的成长之路

Andre Cronje 是 DeFi 领域的关键人物,被誉为 “DeFi 教父”。他的职业生涯从传统软件开发起步,逐步转向区块链和 DeFi 创新。

AC 出生于南非开普敦,最初在 Stellenbosch University 学习法律,但因帮助朋友进行计算机科学实验而对技术产生兴趣。他随后进入计算机培训学院(CTI)学习计算机科学,仅用五个月完成三年课程,并担任讲师,这一经历奠定了他后续职业发展的技术基础。

职业生涯早期,他加入南非第一家移动网络公司 Vodacom,负责大数据、集群计算和机器学习项目,积累了处理复杂系统和大规模数据处理的经验。之后,他担任多家软件公司的 CTO,包括 Altron、Full Facing、Freedom Life 和 Shoprite Group。他的项目经验丰富,涵盖移动应用、网站、数据管理中心、贷款平台、保险解决方案和零售系统,展示了他多领域的技术领导力。

2017年,AC 开始深入研究加密货币技术,并在社交媒体上记录学习过程和成果,这一举动吸引了加密媒体 Crypto Briefing 的注意,邀请他开设专栏,显著提升了他在加密社区的知名度。2018年,他正式加入区块链行业,担任 BitDiem 和 Aggero 的技术顾问,随后在 CryptoCurve、Crypto Briefing 和 Fusion Foundation 等项目中担任核心技术人员和 CTO,同时成为以太坊 DeFi 架构师。

他的主要成就包括创立 yearn.finance,因此一战成名。后来联合创立 Sonic Foundation(原Fantom)。他还共同创立了 Keep3r Network。此外,他参与了多个知名 DeFi 项目,如 Hegic、Pickle、Cover、PowerPool、Cream V2、Akropolish、Sushiswap、Eminence、Bribe.crv.finance、Rarity 和 Solidly。在之后 2021 年的大牛市中,AC 又相继推出跨链 Multichain、Chainlist、Cream Finance、Rarity 等项目,都成为当时名噪一时的抢手项目。这些贡献使他被海外社区称为“DeFi 教父”,其影响力在 DeFi 领域无出其右。

2022年,AC 突然宣布退出 DeFi,这一决定在行业内引发广泛关注。2025年1月28日,他在 Medium 帖子中详细解释了退出原因,指出主要因美国 SEC 的监管压力。从2021年开始,SEC 对其 yearn.finance 项目展开调查,要求提供信息,调查范围逐渐扩大到其他工作领域。这一过程耗费了他大量时间和资源,包括数周甚至数月的资料收集,常常需要数小时研究难以获取的数据,导致开发和研究活动完全停止。

AC 描述,这一过程持续了两年,伴随无尽的失眠和压力,他面临的选择是继续免费构建项目,同时应对持续的攻击并花费大量时间和金钱进行防御,或选择退出,他最终选择了后者。

他对区块链基础设施的进展持积极但审慎的态度。他认为,近年来取得了显著进展,包括:

- 交易所注册和法币出入金过程更简单;

- Oracle 技术成熟,提高链上数据准确性;

- 智能合约开发工具更完善,降低开发门槛。

然而,他估计整体基础设施仅完成 50 - 60%,距离真正成熟仍有很长一段路要走。他希望未来区块链技术能像手机应用一样无缝集成,用户无需意识到其存在,就像普通用户不关心应用服务器架设在哪里一样。这一愿景强调了用户体验的重要性,技术应成为幕后支持,而非影响用户体验的门槛。

AC 预测,未来 2 - 5 年内,全球最大的加密交易所将是 DEX,而非 CEX。这一预测反映了他对去中心化技术的信心,预示着行业可能向更去中心化的方向发展。

2025年3月 AC 在 X 上宣布启动新项目 Flying Tulip,目前产品还未正式上线,我们只能通过官网披露的内容来管中窥豹。根据他对于未来 DEX赛道的看好,我们暂且可以将 Flying Tulip 对标 Hyperliquid,根植于 Sonic 的 Hyperliquid。

2.2 Flying Tulip 功能概况

根据 Flying Tulip 官方网站的描述,这是一个一站式的 DeFi 平台,我们不难看出 Flying Tulip 是 Hyperliquid 的竞争对手,提供了更广泛的功能。其功能包括现货交易(Spot Trading)、永续合约交易(Perps Trading)、流动性池(Liquidity Pool)、贷款(LTV Lending)和期权(Options)。其中,贷款和期权是 Hyperliquid 目前未提供的功能,这使得 Flying Tulip 相较于 Hyperliquid 更像是一个全面的交易所。

如果将其与其他 AMM 协议进行对比,它不仅是一个 AMM 平台,还集成了现货与永续 DEX、贷款协议和期权功能。因此可以总结出 Flying Tulip 是一个无需 KYC,无需钱包授权,集成了借贷和衍生品功能的,完善的去中心化交易所,新一代的 AMM+DEX。

值得注意的是 Flying Tulip 还有两点创新的功能:

- 不需要钱包授权:这降低了用户的进入门槛,适合新手用户。这意味着用户无需复杂的钱包设置即可开始交易,简化了操作流程。这与传统 DeFi 平台不同,后者通常需要用户连接钱包并进行多次确认,增加了操作复杂性,也增加了用户的使用风险。

- 单一LP池:从一个单一的 LP 池子中,提供现货、杠杆、合约交易,无需切换不同的协议转换资金。同时能够提供比传统 LP 高达 9 倍的回报。

2.3 竞争对手比较

Flying Tulip 针对不同用户群体提供定制化服务,以下是按平台参与者分类的优势:

Flying Tulip 不仅服务于零售交易者,还期望吸引机构投资者,提供专业级执行、深度流动性以及合规性支持(如 OFAC 筛查)。与 Coinbase、Binance 和 Hyperliquid 等竞争对手相比,它在交易费、杠杆和 LP 回报方面具有显著优势,例如交易费可以根据市场情况动态调整,低于 0.02%,更高倍数的杠杆。除去这些优化一外,值得一提的是相较于传统的 AMM 平台的 LP 池,Flying Tulip 的自适应曲线算法能够帮助交易者减少高达 42% 无偿损失。平台与竞争对手的详细比较如下:

零售交易者:

流动性提供者:

机构交易者:

2.4 创新技术

该项目的创新点主要体现在以下几个方面:

- 自适应曲线 AMM:采用灵活的 AMM 机制,根据市场条件动态调整交易曲线,优化价格和流动性。

- rVOL、IV、TWAP 和 RWAP 预言机:整合多种预言机(数据源),包括实现波动率(rVOL)、隐含波动率(IV)、TWAP 和 RWAP,提供更精准的市场数据支持。注:RWAP 不知是否是平台笔误,并没有查询到 RWAP 相关算法,可能是想表达 VWAP。

- 动态及波动率调整的 LTV 货币市场:基于市场波动性动态调整贷款价值比(LTV)的借贷市场。

- 高达 1000 倍杠杆:能够提供高达 1000 倍的杠杆交易。

- 永续合约与期权 LP:LP 可以为永续合约和期权交易提供流动性,增加收益来源。

- 创新功能:链上保险,无需 Gas、无需钱包、无需 KYC。

Flying Tulip 使用自适应曲线技术(Adaptive Curve Technology),这是一种创新的机制,根据实时市场波动性自动在不同 AMM 模型之间切换:

- 常数乘积 AMM:在高波动率的市场条件下,平台会切换到 x * y = k 的模型,以实现资产价格的稳定性。

- 常数求和 AMM:在低波动率的市场条件下,平台会切换到 x + y = k 的模型,以适应不同的流动性需求,以降低交易滑点。

- 适应多资产类别:模型可以优化加密货币、稳定币和外汇。

- 交易者价格优化:根据市场波动性动态调整 AMM 模型,确保交易者获得最佳执行价格, 比传统 AMM 滑点降低 42%。例如,在 ETH/USDC 交易中,Flying Tulip 的最佳执行价格为 19,874 USDC,价格影响仅 0.14%,相比 Uniswap V3(0.65%)和 Curve(0.36%)表现更优。

Source: Flying Tulip

数学模型拆解

3.1 问题起源:AMM 恒定乘积公式的隐性风险

在跨储备借贷场景中,若使用传统恒定乘积做市模型(如x × y = k),大规模资产清算会引发储备再平衡的价格冲击,导致抵押品实际价值被受到影响。如果使用恒定的 AMM 定价公式,假如交易过多的 A,随着储备再平衡会对 B 的收益产生递减,同时对清算价格和滑点都会有不利的影响,大概会造成33%的价格影响在 B 上。

市场价格的动态变化会对 AMM 中的资产价格造成影响,为了减轻这种影响,于是引出了基于 AMM 的 LTV 动态调整模型。

Source: Flying Tulip

3.2 解决方案:将已实现波动率嵌入 LTV 公式

首先我们把波动率纳入 LTV 模型。将 σ(资产波动率)与 t(持仓时间)结合,计算 δ(波动率折扣因子 Volatility Haircut),给具有波动率的抵押品进行估值。

我们设定 σ 是抵押资产的实际波动率(年化标准差),那么 δ(历史波动率)则表达为

δ = σ (t^(1/2))

我们得到波动率动态调整 LTV 公式

贷款≤(1−δ)×(抵押品价值(按当前价格计算))

因此一个资产最大的 LTV 是

LTVvol = 1−δ

最终能够实现的是:随着实际波动率的上升,允许的最大 LTV 会下降,以减轻清算风险。一个资产的波动性越大(或流动性较差),则得到更低的 LTV,即更多的抵押品。例如,如果一个资产的历史波动率表明价格波动达到约 30%,LTV 会被限制在 70% 左右。

与传统 AMM 协议中的固定 LTV 比率不同,Flying Tulip 的模型更灵活,适应 DeFi 的去中心化特性。通过结合 AMM 的动态性和市场条件,模型提供了更精准的风险管理。

竞品对比:

Source: Flying Tulip

3.3 解决方案:将滑点和波动率纳入模型

接下来探讨了 LTV 和清算价格之间的影响。其中滑点的影响尤其重要,因为在流动性不足的池中,大额清算可能导致价格大幅波动,从而增加系统风险。当清算抵押品 A 以换取债务B时,B 的实际可回收价值会因 AMM 价格影响以及波动导致的任何不利的价格变动而减少。

因此我们决定在模型中将滑点和波动率结合。首先我们要确认清算后 B 的价值 ≥ 债务

我们将债务替换为

Debt = Loan = LTV × (Collateral Value) = LTV × ΔX × PA

只考虑滑点忽略波动性因子,AMM 深度的最大LTV为

LTVslip = 1 / (1 + ΔX/X)

公式中的 ΔX/X 是池子中出售 A 资产的部分,我们可以看到这对于 LTV 比率的调整如下

- 小额抵押:如果抵押品相对于池很小(ΔX ≤ X),滑点风险低,理论上 LTV 可以达到100%。但实际中,协议不会允许 100% 的 LTV,因为这太冒险了。

- 中等抵押:如果抵押品等于池大小(ΔX = X),清算时卖出可能会导致价格大幅下跌(50% 的价格影响)。因此 LTV 降至 50%,意味着你只能借入抵押品价值的一半。

- 大额抵押:如果抵押品是池大小的两倍(ΔX = 2X),滑点风险更高,LTV 进一步降至约 33.3%,确保即使价格波动,协议也能覆盖贷款。

现在我们已经有了滑点因子,我们再加入波动性因子

(1−δ) (YΔX) / (X+ΔX) ≥ LTV ⋅ ΔX ⋅ (Y/X)

最终得到模型公式

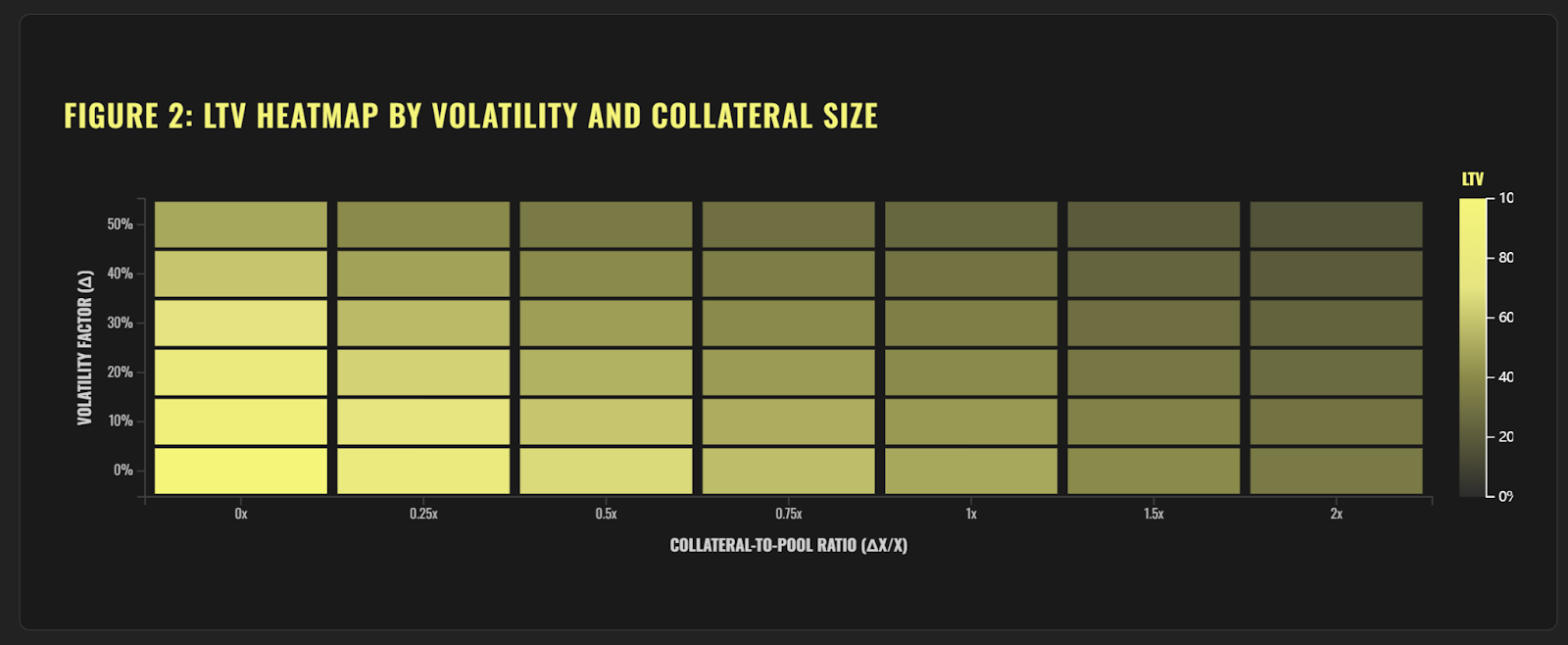

LTVmax(ΔX) = (1−δ) / (1+ΔX/X)

这个公式囊括了两种风险来源:

- 波动性缓冲(1 − δ)降低可用抵押品价值

- AMM深度因子 (1 + ΔX/X) 降低了价值被价格波动的影响。

对于给定的抵押品规模 ΔX,允许的 LTV 必须低于此曲线。

这套模型就像给你的贷款上了双保险——既要防大额卖出导致的价格踩踏(AMM 滑点),又要防市场突然暴跌(波动率)。价格越不稳,能借的钱越少(哪怕抵押品数量不变)。

越是波动大、池子小的币种,能借的钱比例越低。当市场又小(ΔX/X 大)、波动又高(δ 大)时,LTV 会被砍到很低(例如山寨币借贷)。

LTV 模型的核心目标是平衡风险和效率。通过动态调整 LTV,Flying Tulip 确保即使市场条件变化,系统也能保持稳定。例如:

- 对于价格稳定的资产(如稳定币),波动性折扣 δ 较小,LTV 较高。

- 对于高波动性资产(如某些代币),δ 较大,LTV 较低,以防止清算风险。

以下是功能对比表,总结了不同场景下的LTV调整:

Source: Flying Tulip

3.4 动态 LTV 调整对利用率和流动性的影响

随着用户用资产 A 借入资产 B ,资产池的构成会发生变化。如果已经提取了许多贷款,则可用的 B 的流动性(储备)会减少,而A储备会增加(资产池中的 A 变得很重)。B 的高利用率意味着任何新的清算都将面临更严重的滑点(因为 Y 更小,X 更大)。

在模型中,池的当前状态(X,Y) 会对 LTV 中的新贷款造成动态影响。B 的利用率可以表达为

UB = 1 – (Y current / Y initial)

当 UB 趋近于1的时候,表明大部分的资产 B 被使用,几乎要用尽,整个池子会变得极不平衡,根据 AMM 公式 A 的价格会迅速降低,之后若产生清算会导致 B 的价值大幅减少。因此我们引入一个新模型来平衡这种极端情况。如果 B 的流动性的一半已被利用(50% 已被消耗),新贷款只能使用正常 LTV 限额的 50%。

LTVallowed(UB) = LTVmax × (1−UB)

此模型的目标是确保新借款不会过度消耗可用流动性或使现有贷款面临风险。该协议可能禁止任何单笔贷款消耗超过一定比例的剩余的 B 储备。该系统还可能在高利用率时增加费用或利率,以阻止达到超出 LTV 的范围的情况出现,属于整体风险管理的一部分。

通过图表可以清晰看出,随着波动性增加或预期借款规模扩大,安全的 LTV 范围逐渐收窄,这正是基于动态调整的 LTV 模型相较于传统 AMM 的有利之处。

Source: Flying Tulip

3.5 模型优点

LTV 动态 AMM 模型通过综合考虑滑点、利用率、流动性和波动率,实现了动态调整 LTV 的核心功能。它在风险管理、系统稳定性、资本效率和用户体验等方面表现出显著优势,使其成为 DeFi 借贷领域的一项创新解决方案。

动态调整

模型能够根据市场条件实时调整 LTV,确保借贷限额与当前的流动性、波动率等因素保持一致。例如,当市场波动加剧时,LTV 会自动降低以应对风险。

风险管理

通过结合滑点和利用率,模型有效降低清算风险:

- 滑点:在清算大额抵押品时,减少价格下滑带来的损失。

- 利用率:当借款需求增加、流动性池利用率上升时,LTV 会相应降低,避免系统过载。

波动率适应

根据资产的波动性设置不同的 LTV:

- 低波动资产(如稳定币):LTV 较高,借贷更宽松。

- 高波动资产(如某些代币):LTV 较低,控制风险。

系统稳定性

综合考虑滑点、利用率、流动性和波动率等多重因素,确保协议在市场压力下仍能保持稳定运行,避免系统性风险。

资本效率

在保证安全的前提下,模型最大化借贷额度,提升用户的资本利用率。例如,在市场平稳时,LTV 可以适当提高以支持更多借款。

透明度

模型的调整逻辑公开透明,用户可以清楚了解 LTV 如何随市场变化调整,增强对协议的信任。

适应性

适用于不同市场条件和资产类型,无论是稳定币还是高波动代币,都能提供合理的 LTV 设置,具有广泛的适用性。

创新性

结合自动做市商(AMM)和借贷协议的设计,模型在 DeFi 领域展现出独特的竞争力,为用户提供更安全、高效的借贷体验。

风险

LTV 动态 AMM 模型在风险管理和系统稳定性方面具有优势,但其复杂性、对数据的强依赖、计算密集性以及潜在的操纵风险是不可忽视的缺点。为了在实际应用中发挥其潜力,开发者需要通过优化参数、增强透明度、进行安全审计等方式来缓解这些问题,确保模型的可靠性和安全性。

预测误差

例如,若对资产波动率的预测出现偏差,可能导致 LTV 设置过高或过低,影响借贷的安全性。

高数据依赖

模型需要大量实时数据(如资产价格、流动性池深度和利用率等)来正常运行。如果数据不准确、延迟或缺失,LTV 的动态调整可能失效。

数据质量问题

在 DeFi 环境中,链上数据可能被恶意操纵(如价格操控),从而降低模型的可靠性。

系统性能压力

实时计算滑点、利用率和波动率等参数需要大量计算资源,可能使系统运行变慢,影响交易速度和用户体验。

参数依赖性

模型的性能高度依赖于参数设置(如波动率折扣或清算阈值)。若参数配置不当,LTV 调整可能不合理,影响系统效果。

调优难度

找到最优的参数组合需要大量测试和调整,这增加了开发和维护的复杂性。

网络拥堵

在区块链网络拥堵时,模型的实时调整可能受阻,进一步影响借贷的安全性。

相关文章

链上数据分析:六个分析工具介绍及使用案例

什么是 Kaspa (KAS)?一文读懂 KAS