# 以太坊價格波動背後的復雜市場機制以太坊價格的波動表面上看似簡單,但實際上背後蘊含着復雜的市場機制。資金利率市場、機構的對沖操作與槓杆需求相互交織,揭示了當前加密市場的深層系統性脆弱性。我們正在目睹一個罕見現象:槓杆實質上已成爲流動性的代名詞。大量散戶多頭頭寸正在從根本上改變中性資本配置風險的方式,由此產生了大多數市場參與者尚未充分認識到的新型市場脆弱性。## 散戶集中做多現象散戶需求主要集中在以太坊永續合約上,因爲這類槓杆產品容易獲取。交易者以遠超現貨真實需求的速度湧入槓杆多頭頭寸。押注ETH漲的人數遠超實際購買以太坊現貨的人數。這些倉位需要交易對手方來承接。由於買盤需求變得異常激進,做空盤正越來越多地被執行Delta中性策略的機構玩家所吸納。這些並非方向性看跌者,而是資金費率套利者,他們介入並非看空ETH,而是要利用結構性失衡進行套利。實際上,這種做法並非傳統意義上的做空。這些交易者在持有等量現貨或期貨多頭頭寸的同時,在永續合約上做空。雖然不承受ETH價格風險,但他們通過散戶多頭爲維持槓杆倉位支付的資金費率溢價獲取收益。隨着以太坊ETF架構的演進,這種套利交易可能很快將通過疊加被動收益層(質押收益嵌入ETF結構)得到增強,進一步提高Delta中性策略的吸引力。## Delta中性對沖策略的運作機制交易者通過做空ETH永續合約來承接散戶做多需求,同時用現貨多頭頭寸進行對沖,從而將持續資金費率需求導致的結構性失衡轉化爲利潤。在牛市行情中,資金費率轉爲正值,此時多頭需向空頭支付費用。採用中性策略的機構在對沖風險的同時,通過提供流動性獲得收益,形成盈利性套利操作,吸引機構資金持續湧入。然而,這種模式催生了一種危險的幻覺:市場看似深度充足且穩定,但這種"流動性"實際上取決於有利的資金環境。一旦激勵機制消失,支撐整個結構的基礎也將隨之崩塌。表面的市場深度可能瞬間化爲烏有,導致價格劇烈波動。這種動態不僅限於加密原生平台。即便在以機構爲主的傳統交易所,大部分空頭流動性也並非源自方向性押注。專業交易者做空期貨,往往是出於投資策略限制或風險對沖需求,而非看跌預期的體現。## 不對稱風險結構散戶多頭在價格不利波動時直接面臨被平倉風險,而delta中性空頭通常資金更雄厚且由專業團隊管理。他們以持有的ETH作爲擔保物,在完全對沖、資金高效的機制下做空永續合約,能夠安全承受適度槓杆而不觸發清算。兩者在結構上存在顯著差異。機構空頭擁有持久的抗壓能力和完善的風險管理體系;而加槓杆的散戶多頭則承受能力薄弱、風控工具匱乏,操作容錯率幾乎爲零。當市場形勢轉變時,多頭可能迅速崩潰,而空頭仍能保持穩定。這種失衡可能引發看似突然、實則在結構上不可避免的清算潮。## 遞歸反饋循環以太坊永續合約的多頭需求持續存在,需要由Delta中性策略交易者充當對手方進行空頭對沖,這種機制使資金費率溢價長期存在。各類協議和收益產品競相追逐這些溢價,推動更多資本回流至這個循環體系中。然而,這種看似永不停轉的賺錢機器實際上並不存在。這會持續形成上行壓力,但完全取決於一個前提條件:多頭必須願意承擔槓杆的成本。資金費率機制存在上限。當達到該上限時,即使多頭需求持續增長,追求收益的空頭也不會再得到激勵開單。此時,風險積累達到臨界點:套利收益固定,但結構性風險持續增長。當這個臨界點來臨時,市場很可能會迅速平倉。## ETH與BTC價格表現差異的原因比特幣正受益於企業財政策略帶來的非槓杆買盤,而BTC衍生品市場已具備更強流動性。以太坊永續合約深度融入收益策略與DeFi協議生態,ETH抵押品持續流入各類結構化產品,爲參與資金費率套利的用戶提供收益回報。比特幣通常被認爲主要由ETF和企業的現貨需求驅動。但實際上,很大一部分ETF資金流是機械式對沖的結果:傳統金融的基差交易者一邊買入ETF份額,一邊做空期貨合約,以鎖定現貨與期貨之間的固定價差進行套利。這與ETH的delta中性基差交易本質相同,只是通過受監管的結構執行,且以較低的美元成本融資。從這個角度看,ETH的槓杆操作成爲收益基礎設施,而BTC的槓杆則形成結構化套利。兩者都非定向操作,均以獲取收益爲目標。## 循環依賴問題這種動態機制具有內在的週期循環性。Delta中性策略的盈利依賴於持續正向的資金費率,而這要求散戶需求與牛市環境長期延續。資金費溢價並非永久存在,它十分脆弱。當溢價收縮時,平倉潮便會開始。如果散戶熱情消退,資金費率轉爲負值,意味着做空者將向做多者支付費用,而非收取溢價。當大規模資本湧入時,這種動態機制會形成多重脆弱點。首先,隨着更多資本湧入delta中性策略,基差將不斷壓縮,套利交易的收益隨之降低。若需求逆轉或流動性枯竭,永續合約可能進入折價狀態。這種現象會阻礙新的Delta中性頭寸進場,並可能迫使現有機構平倉離場。同時,槓杆多頭缺乏保證金緩衝空間,即便是溫和的市場回調也可能引發連鎖清算。當中性交易者撤回流動性,多頭強制平倉如瀑布般湧現時,流動性真空隨之形成,價格下方不再存在真正的方向性買方,只剩結構性賣方。原本穩定的套利生態系統可能迅速翻轉,演變爲一場失序的平倉潮。## 誤讀市場信號市場參與者常將對沖資金流向誤認爲看跌傾向。實際上,ETH的高空頭頭寸往往反映的是有利可圖的基差交易,而非方向性預期。許多情況下,表面上看似強勁的衍生品市場深度,其實是由中性交易臺提供臨時租賃的流動性所支撐,這些交易者通過收割資金溢價獲取收益。現貨ETF的資金流入雖然能夠產生一定程度的自然需求,但永續合約市場中的絕大部分交易本質上屬於結構性人爲操作。以太坊的流動性並非根植於對其未來的信念,只要資金環境有利可圖,它便存在。一旦盈利消散,流動性也將隨之流失。## 結語市場能夠在結構性的流動性支撐下長期活躍,營造出虛假的安全感。但當條件逆轉,多頭無法維持融資義務時,崩盤就在一瞬之間。一方被徹底碾碎,另一方則從容抽身。對於市場參與者而言,識別這些模式既意味着機遇也預示風險。機構可以通過洞悉資金狀況獲利,而散戶投資者應當辨別人爲深度與真實深度。以太坊衍生品市場的驅動因素並非對去中心化計算機的共識,而是結構性收割資金費率溢價的行爲。只要資金費率保持正收益,整個體系就能平穩運行。然而當形勢逆轉時,人們終將發現:看似平衡的表象不過是精心僞裝的槓杆遊戲。

以太坊價格波動背後的結構性脆弱性分析

以太坊價格波動背後的復雜市場機制

以太坊價格的波動表面上看似簡單,但實際上背後蘊含着復雜的市場機制。資金利率市場、機構的對沖操作與槓杆需求相互交織,揭示了當前加密市場的深層系統性脆弱性。

我們正在目睹一個罕見現象:槓杆實質上已成爲流動性的代名詞。大量散戶多頭頭寸正在從根本上改變中性資本配置風險的方式,由此產生了大多數市場參與者尚未充分認識到的新型市場脆弱性。

散戶集中做多現象

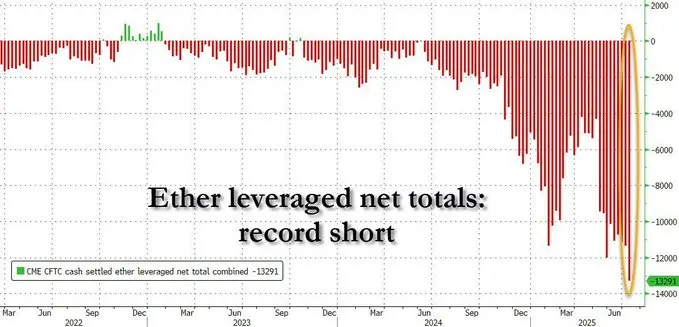

散戶需求主要集中在以太坊永續合約上,因爲這類槓杆產品容易獲取。交易者以遠超現貨真實需求的速度湧入槓杆多頭頭寸。押注ETH漲的人數遠超實際購買以太坊現貨的人數。

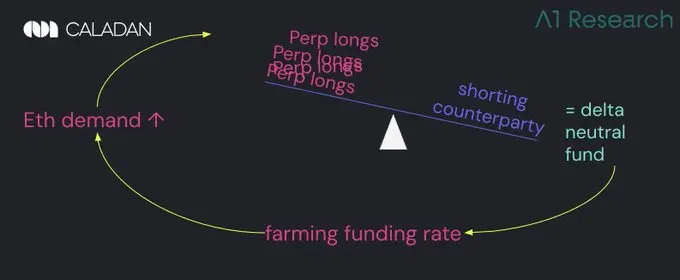

這些倉位需要交易對手方來承接。由於買盤需求變得異常激進,做空盤正越來越多地被執行Delta中性策略的機構玩家所吸納。這些並非方向性看跌者,而是資金費率套利者,他們介入並非看空ETH,而是要利用結構性失衡進行套利。

實際上,這種做法並非傳統意義上的做空。這些交易者在持有等量現貨或期貨多頭頭寸的同時,在永續合約上做空。雖然不承受ETH價格風險,但他們通過散戶多頭爲維持槓杆倉位支付的資金費率溢價獲取收益。

隨着以太坊ETF架構的演進,這種套利交易可能很快將通過疊加被動收益層(質押收益嵌入ETF結構)得到增強,進一步提高Delta中性策略的吸引力。

Delta中性對沖策略的運作機制

交易者通過做空ETH永續合約來承接散戶做多需求,同時用現貨多頭頭寸進行對沖,從而將持續資金費率需求導致的結構性失衡轉化爲利潤。

在牛市行情中,資金費率轉爲正值,此時多頭需向空頭支付費用。採用中性策略的機構在對沖風險的同時,通過提供流動性獲得收益,形成盈利性套利操作,吸引機構資金持續湧入。

然而,這種模式催生了一種危險的幻覺:市場看似深度充足且穩定,但這種"流動性"實際上取決於有利的資金環境。一旦激勵機制消失,支撐整個結構的基礎也將隨之崩塌。表面的市場深度可能瞬間化爲烏有,導致價格劇烈波動。

這種動態不僅限於加密原生平台。即便在以機構爲主的傳統交易所,大部分空頭流動性也並非源自方向性押注。專業交易者做空期貨,往往是出於投資策略限制或風險對沖需求,而非看跌預期的體現。

不對稱風險結構

散戶多頭在價格不利波動時直接面臨被平倉風險,而delta中性空頭通常資金更雄厚且由專業團隊管理。他們以持有的ETH作爲擔保物,在完全對沖、資金高效的機制下做空永續合約,能夠安全承受適度槓杆而不觸發清算。

兩者在結構上存在顯著差異。機構空頭擁有持久的抗壓能力和完善的風險管理體系;而加槓杆的散戶多頭則承受能力薄弱、風控工具匱乏,操作容錯率幾乎爲零。

當市場形勢轉變時,多頭可能迅速崩潰,而空頭仍能保持穩定。這種失衡可能引發看似突然、實則在結構上不可避免的清算潮。

遞歸反饋循環

以太坊永續合約的多頭需求持續存在,需要由Delta中性策略交易者充當對手方進行空頭對沖,這種機制使資金費率溢價長期存在。各類協議和收益產品競相追逐這些溢價,推動更多資本回流至這個循環體系中。

然而,這種看似永不停轉的賺錢機器實際上並不存在。這會持續形成上行壓力,但完全取決於一個前提條件:多頭必須願意承擔槓杆的成本。

資金費率機制存在上限。當達到該上限時,即使多頭需求持續增長,追求收益的空頭也不會再得到激勵開單。此時,風險積累達到臨界點:套利收益固定,但結構性風險持續增長。當這個臨界點來臨時,市場很可能會迅速平倉。

ETH與BTC價格表現差異的原因

比特幣正受益於企業財政策略帶來的非槓杆買盤,而BTC衍生品市場已具備更強流動性。以太坊永續合約深度融入收益策略與DeFi協議生態,ETH抵押品持續流入各類結構化產品,爲參與資金費率套利的用戶提供收益回報。

比特幣通常被認爲主要由ETF和企業的現貨需求驅動。但實際上,很大一部分ETF資金流是機械式對沖的結果:傳統金融的基差交易者一邊買入ETF份額,一邊做空期貨合約,以鎖定現貨與期貨之間的固定價差進行套利。

這與ETH的delta中性基差交易本質相同,只是通過受監管的結構執行,且以較低的美元成本融資。從這個角度看,ETH的槓杆操作成爲收益基礎設施,而BTC的槓杆則形成結構化套利。兩者都非定向操作,均以獲取收益爲目標。

循環依賴問題

這種動態機制具有內在的週期循環性。Delta中性策略的盈利依賴於持續正向的資金費率,而這要求散戶需求與牛市環境長期延續。

資金費溢價並非永久存在,它十分脆弱。當溢價收縮時,平倉潮便會開始。如果散戶熱情消退,資金費率轉爲負值,意味着做空者將向做多者支付費用,而非收取溢價。

當大規模資本湧入時,這種動態機制會形成多重脆弱點。首先,隨着更多資本湧入delta中性策略,基差將不斷壓縮,套利交易的收益隨之降低。

若需求逆轉或流動性枯竭,永續合約可能進入折價狀態。這種現象會阻礙新的Delta中性頭寸進場,並可能迫使現有機構平倉離場。同時,槓杆多頭缺乏保證金緩衝空間,即便是溫和的市場回調也可能引發連鎖清算。

當中性交易者撤回流動性,多頭強制平倉如瀑布般湧現時,流動性真空隨之形成,價格下方不再存在真正的方向性買方,只剩結構性賣方。原本穩定的套利生態系統可能迅速翻轉,演變爲一場失序的平倉潮。

誤讀市場信號

市場參與者常將對沖資金流向誤認爲看跌傾向。實際上,ETH的高空頭頭寸往往反映的是有利可圖的基差交易,而非方向性預期。

許多情況下,表面上看似強勁的衍生品市場深度,其實是由中性交易臺提供臨時租賃的流動性所支撐,這些交易者通過收割資金溢價獲取收益。

現貨ETF的資金流入雖然能夠產生一定程度的自然需求,但永續合約市場中的絕大部分交易本質上屬於結構性人爲操作。

以太坊的流動性並非根植於對其未來的信念,只要資金環境有利可圖,它便存在。一旦盈利消散,流動性也將隨之流失。

結語

市場能夠在結構性的流動性支撐下長期活躍,營造出虛假的安全感。但當條件逆轉,多頭無法維持融資義務時,崩盤就在一瞬之間。一方被徹底碾碎,另一方則從容抽身。

對於市場參與者而言,識別這些模式既意味着機遇也預示風險。機構可以通過洞悉資金狀況獲利,而散戶投資者應當辨別人爲深度與真實深度。

以太坊衍生品市場的驅動因素並非對去中心化計算機的共識,而是結構性收割資金費率溢價的行爲。只要資金費率保持正收益,整個體系就能平穩運行。然而當形勢逆轉時,人們終將發現:看似平衡的表象不過是精心僞裝的槓杆遊戲。