# 市場波動與技術創新:加密貨幣行業的歷史重演加密貨幣市場在7月進入了相對平靜期,投資者們開始反思前兩個月的極端波動。市場焦點已轉向討論週期底部是否正在形成,這也給了我們機會回顧DEFI技術、中心化機構暴雷、過度槓杆以及流動性週期給行業帶來的影響。歷史表明,每次危機來臨前總有人相信"這次不一樣",但事實上我們一直在重復歷史。技術進步或許能提高經濟預期,卻無法抑制人性中的貪婪和恐懼。近期市場動蕩再次凸顯了槓杆的破壞力和泡沫的脆弱性。如果我們能從中學到什麼,那一定是對市場規律的敬畏和對投機心理的審視。本質上並沒有什麼不同,唯一的變化是投資者獲得了更多經驗,市場淘汰了一些狂熱和噪音。## 市場崩潰回顧根據glassnode數據,以太坊在過去5年中經歷了幾次顯著的價格波動。2022年4-6月的市場尤其慘淡,其中6月ETH跌幅達45%,較歷史最高點4808美元下跌了78%。以太坊作爲最大的智能合約平台,承載着大量用戶、資金、交易和創新,是行業流動性的重要指標。數據顯示,2020年牛市週期啓動後,ETH價格與全網TVL同步漲,在2021年12月達到頂峯約253億美元。此後由於一批遊戲金融項目崩盤,市場有所回落,但在2022年3-4月又快速反彈至228億美元。然而之後整體資金量就急轉直下,沒有任何反彈。同時,ETH鏈上穩定幣供應也出現變化。與2021年底的下跌不同,這次ETH市值下跌伴隨着穩定幣供應萎縮,從4月3日的161億美元高點下降至6月30日的146.5億美元,流出14.5億美元。期間USDT供應量下降,而USDC成爲某種"避險"穩定幣,供應量有所上升。這一系列的價格暴跌、TVL緊縮和穩定幣供應量下降,都表明這次市場震蕩比2021年底至2022年3月的下跌更加兇猛。資金量或流動性直接反映了市場信心,是市場活力的重要驅動力。2022年4月至今的暴跌大致可分爲三個階段:第一階段(4月4日-5月6日):主要源於宏觀環境擔憂。联准会收緊預期不斷強化,市場基本確定5月加息50個基點,全年加息預期高達275個基點。美債利率持續攀升逼近3%,美元走強。BTC與傳統市場相關性增強,加密市場開始疲軟。第二階段(5月7日-5月14日):受LUNA極端事件影響。短短幾天內,市值前10的LUNA和UST蒸發近400億美元。UST脫鉤引發恐慌性賣出,LUNA價格暴跌至接近於零。Luna Foundation Guard (LFG)試圖通過拋售BTC儲備來捍衛UST錨定,但最終失敗。第三階段(6月8日-6月19日):由各中心化金融機構暴雷引發。DEFI市場動蕩波及到Lido,stETH出現脫鉤。Celsius首先出現問題暫停提款。隨後三箭資本危機爆發,作爲LUNA主要支持者和stETH大戶,三箭面臨巨額貸款償還壓力。其他交易所、借貸機構和對沖基金也相繼陷入困境。6月18日,BTC跌破2萬美元2017年高點,觸及17708美元低點。## 歷史的重復Roger Lowenstein在《When Genius Failed》一書中描述了長期資本管理公司(LTCM)的興衰,指出"衍生品是新事物,但恐慌和市場一樣古老"。1998年,LTCM押注債券市場均值回歸,大量使用槓杆進行套利交易。在正常市場環境下,這一策略確實取得了不錯回報。但俄羅斯金融危機引發全球恐慌,LTCM押注的收益率差擴大而非收斂,導致數百億美元虧損。基金被迫平倉,加劇了系統性風險。三箭資本的危機與LTCM頗爲相似。三箭押注LUNA和stETH,大量借債高槓杆運作。LUNA崩盤後,爲減少損失不得不拋售stETH,最終無力償還巨額債務,給多家機構造成損失。1998年、2022年,以及中間的互聯網泡沫、2008年金融危機,歷史似乎一直在重復。每次都有人喊"這次不一樣",但最終都難逃週期輪回。技術革新確實帶來樂觀情緒,但過度投機和槓杆累積的風險終將爆發。## 技術本質與槓杆週期 技術的本質是組合與遞歸。DEFI的可組合性大大縮短了創新週期,但也加速了風險的傳導。LUNA-UST這套算法穩定幣協議在設計之初就飽受爭議。爲解決流動性去向問題,他們創造了Anchor協議,提供20%的"穩定"收益率。這遠高於市場無風險利率,暗示着巨大風險。LFG的成立進一步增強了市場信心。投資者開始進行槓杆操作,通過各種方式將UST存入Anchor獲取高額收益。三箭資本等機構更是進行了驚人的槓杆操作。然而,當bad news出現時,資產價值隨着槓杆資金的清算而快速下跌。被迫平倉進一步加劇價格下跌,形成惡性循環。好時過度槓杆化,壞時過度去槓杆化,週期循環不止。## 貪婪與去中心化無關DEFI承諾了開放和無需許可的金融未來,但加密貨幣投資者仍在大量使用CEFI服務。CEFI提供了DEFI的收益優勢和傳統金融的易用性,但也帶來了各種風險。理論上,CEFI應該採取系統性風險措施來應對市場波動。但當人性貪婪失控時,很難有效預警和控制風險。DEFI通過"代碼即法律"的方式試圖約束行爲、自動執行規則。但代碼本身也是人類意志的體現,很難完全阻止貪婪。LUNA事件表明,技術進步並不能解決風險、槓杆、泡沫等根本問題。無論DEFI還是CEFI,都無法真正抑制人性中的貪婪與恐懼。市場的成熟與投資者的理性成長,才是平抑過度槓杆週期的關鍵。一個有效的市場和理性的投資者羣體,不會長期容忍如此扭曲的機會存在。

LUNA崩塌與三箭倒下:加密貨幣市場的週期輪回

市場波動與技術創新:加密貨幣行業的歷史重演

加密貨幣市場在7月進入了相對平靜期,投資者們開始反思前兩個月的極端波動。市場焦點已轉向討論週期底部是否正在形成,這也給了我們機會回顧DEFI技術、中心化機構暴雷、過度槓杆以及流動性週期給行業帶來的影響。

歷史表明,每次危機來臨前總有人相信"這次不一樣",但事實上我們一直在重復歷史。技術進步或許能提高經濟預期,卻無法抑制人性中的貪婪和恐懼。近期市場動蕩再次凸顯了槓杆的破壞力和泡沫的脆弱性。如果我們能從中學到什麼,那一定是對市場規律的敬畏和對投機心理的審視。

本質上並沒有什麼不同,唯一的變化是投資者獲得了更多經驗,市場淘汰了一些狂熱和噪音。

市場崩潰回顧

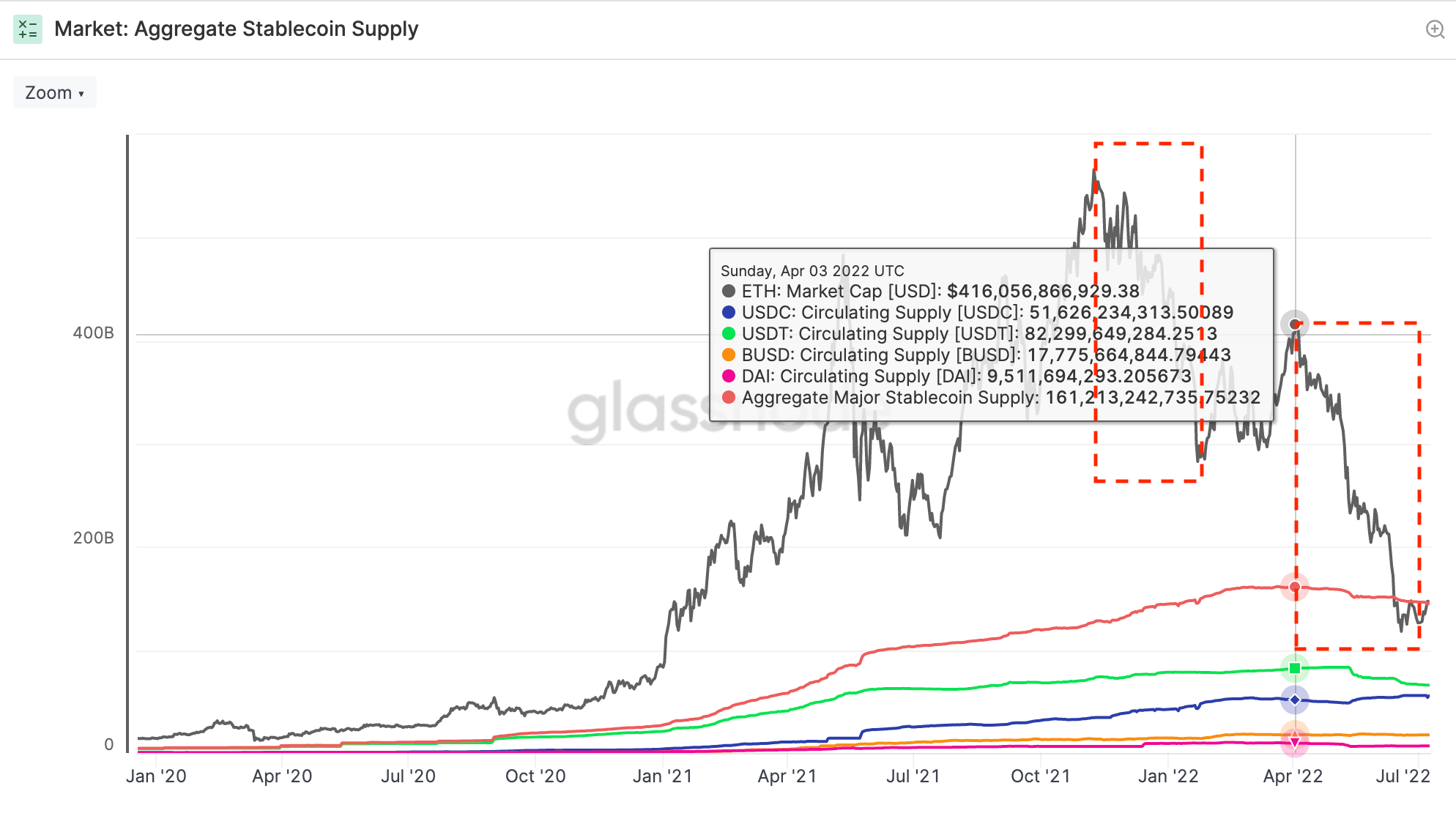

根據glassnode數據,以太坊在過去5年中經歷了幾次顯著的價格波動。2022年4-6月的市場尤其慘淡,其中6月ETH跌幅達45%,較歷史最高點4808美元下跌了78%。

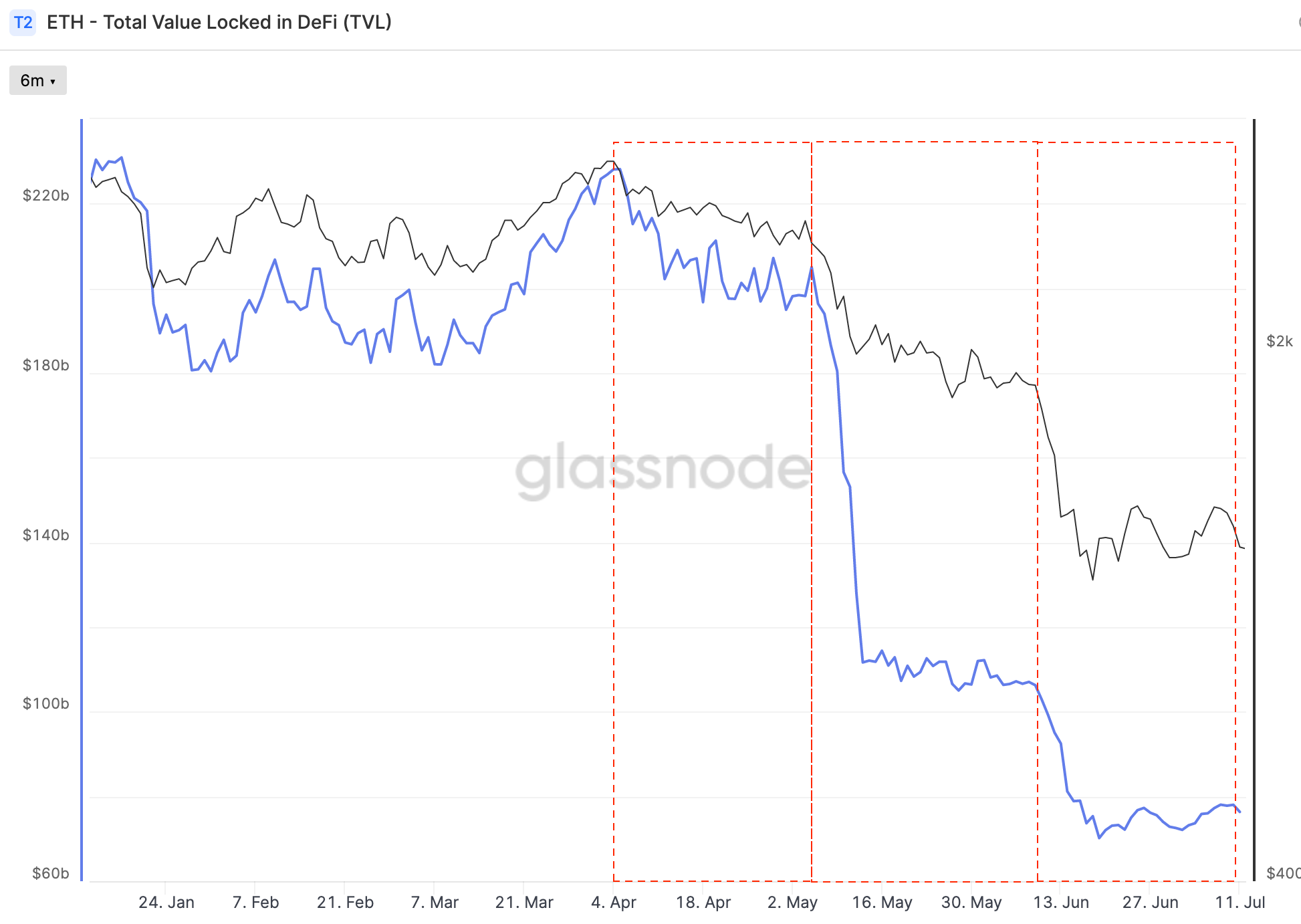

以太坊作爲最大的智能合約平台,承載着大量用戶、資金、交易和創新,是行業流動性的重要指標。數據顯示,2020年牛市週期啓動後,ETH價格與全網TVL同步漲,在2021年12月達到頂峯約253億美元。此後由於一批遊戲金融項目崩盤,市場有所回落,但在2022年3-4月又快速反彈至228億美元。然而之後整體資金量就急轉直下,沒有任何反彈。

同時,ETH鏈上穩定幣供應也出現變化。與2021年底的下跌不同,這次ETH市值下跌伴隨着穩定幣供應萎縮,從4月3日的161億美元高點下降至6月30日的146.5億美元,流出14.5億美元。期間USDT供應量下降,而USDC成爲某種"避險"穩定幣,供應量有所上升。

這一系列的價格暴跌、TVL緊縮和穩定幣供應量下降,都表明這次市場震蕩比2021年底至2022年3月的下跌更加兇猛。資金量或流動性直接反映了市場信心,是市場活力的重要驅動力。

2022年4月至今的暴跌大致可分爲三個階段:

第一階段(4月4日-5月6日):主要源於宏觀環境擔憂。联准会收緊預期不斷強化,市場基本確定5月加息50個基點,全年加息預期高達275個基點。美債利率持續攀升逼近3%,美元走強。BTC與傳統市場相關性增強,加密市場開始疲軟。

第二階段(5月7日-5月14日):受LUNA極端事件影響。短短幾天內,市值前10的LUNA和UST蒸發近400億美元。UST脫鉤引發恐慌性賣出,LUNA價格暴跌至接近於零。Luna Foundation Guard (LFG)試圖通過拋售BTC儲備來捍衛UST錨定,但最終失敗。

第三階段(6月8日-6月19日):由各中心化金融機構暴雷引發。DEFI市場動蕩波及到Lido,stETH出現脫鉤。Celsius首先出現問題暫停提款。隨後三箭資本危機爆發,作爲LUNA主要支持者和stETH大戶,三箭面臨巨額貸款償還壓力。其他交易所、借貸機構和對沖基金也相繼陷入困境。6月18日,BTC跌破2萬美元2017年高點,觸及17708美元低點。

歷史的重復

Roger Lowenstein在《When Genius Failed》一書中描述了長期資本管理公司(LTCM)的興衰,指出"衍生品是新事物,但恐慌和市場一樣古老"。

1998年,LTCM押注債券市場均值回歸,大量使用槓杆進行套利交易。在正常市場環境下,這一策略確實取得了不錯回報。但俄羅斯金融危機引發全球恐慌,LTCM押注的收益率差擴大而非收斂,導致數百億美元虧損。基金被迫平倉,加劇了系統性風險。

三箭資本的危機與LTCM頗爲相似。三箭押注LUNA和stETH,大量借債高槓杆運作。LUNA崩盤後,爲減少損失不得不拋售stETH,最終無力償還巨額債務,給多家機構造成損失。

1998年、2022年,以及中間的互聯網泡沫、2008年金融危機,歷史似乎一直在重復。每次都有人喊"這次不一樣",但最終都難逃週期輪回。技術革新確實帶來樂觀情緒,但過度投機和槓杆累積的風險終將爆發。

技術本質與槓杆週期

技術的本質是組合與遞歸。DEFI的可組合性大大縮短了創新週期,但也加速了風險的傳導。

LUNA-UST這套算法穩定幣協議在設計之初就飽受爭議。爲解決流動性去向問題,他們創造了Anchor協議,提供20%的"穩定"收益率。這遠高於市場無風險利率,暗示着巨大風險。

LFG的成立進一步增強了市場信心。投資者開始進行槓杆操作,通過各種方式將UST存入Anchor獲取高額收益。三箭資本等機構更是進行了驚人的槓杆操作。

然而,當bad news出現時,資產價值隨着槓杆資金的清算而快速下跌。被迫平倉進一步加劇價格下跌,形成惡性循環。好時過度槓杆化,壞時過度去槓杆化,週期循環不止。

貪婪與去中心化無關

DEFI承諾了開放和無需許可的金融未來,但加密貨幣投資者仍在大量使用CEFI服務。CEFI提供了DEFI的收益優勢和傳統金融的易用性,但也帶來了各種風險。

理論上,CEFI應該採取系統性風險措施來應對市場波動。但當人性貪婪失控時,很難有效預警和控制風險。

DEFI通過"代碼即法律"的方式試圖約束行爲、自動執行規則。但代碼本身也是人類意志的體現,很難完全阻止貪婪。LUNA事件表明,技術進步並不能解決風險、槓杆、泡沫等根本問題。

無論DEFI還是CEFI,都無法真正抑制人性中的貪婪與恐懼。市場的成熟與投資者的理性成長,才是平抑過度槓杆週期的關鍵。一個有效的市場和理性的投資者羣體,不會長期容忍如此扭曲的機會存在。