我們為什麼選擇投資 SBET:CeDeFi 結合新時代的起點

前言

本文於 2025 年 5 月撰寫。在 5 月期間,我們完成了對 SharpLink 的上市公司定向私募增資(PIPE)投資,這是我們自年初以來專注研究 PIPE 市場所取得的階段性成果。Primitive Ventures 自今年初即積極部署,憑藉前瞻視角掌握 CeDeFi 融合趨勢,率先聚焦於數位資產儲備金相關的 PIPE 交易(Digital Asset Treasury PIPE)。在此框架下,我們系統性分析了所有具代表性的交易案例,而 SharpLink 無疑是我們迄今參與過最關鍵且具指標意義的一筆。

全文

我們很高興宣布,Primitive Ventures 參與了 SharpLink Gaming, Inc.(NASDAQ: SBET)4.25 億美元上市公司定向私募增資(PIPE)案。這項投資讓我們得以直接投資以以太坊儲備金為核心策略的原生企業,並獲得獨特的投資曝險。該投資架構同時具備期權屬性與長期資本增值潛力,充分體現我們對以太坊在美國資本市場戰略地位的高度認同,也與我們對加密資產制度化發展趨勢的總體判斷相符。

我們為何投資

ETH vs BTC:生產性價值的分野

相較於缺乏原生收益能力的比特幣,以太坊作為具收益產生能力的資產,天生具備質押產生收益的特性。以比特幣為主的策略(如 MicroStrategy)主要依賴融資增持,資產本身無法產生收益,槓桿風險較高。SBET 則有機會直接利用 ETH 質押收益及 DeFi 生態,在鏈上實現複利成長,為股東創造實質價值。

目前,尚無 ETH 質押型 ETF 能在現有監管體系下獲批,公開市場幾乎無法掌握以太坊收益層的經濟潛力。SBET 提供了差異化的路徑:在 Consensys 支持下,公司有機會將協定原生策略落實於鏈上,獲得可觀回報,甚至模型表現有機會優於未來 ETH 質押型 ETF。

此外,以太坊隱含波動率(69)遠高於比特幣(43),為股權掛鉤結構帶來非對稱的上漲期權。對於執行可轉債套利與結構性衍生品策略的投資人而言,這格外具吸引力——在此架構下,波動率成為可貨幣化的資產,而非單純的風險來源。

Consensys 的策略性參與

我們很榮幸能與 Consensys 合作,Consensys 也是本次 4.25 億美元 PIPE 融資的主要領投方。作為以太坊商業化最具成效的推動者,Consensys 在技術權威、產品生態深度及營運規模等方面具備獨特優勢,是協助 SBET 成為以太坊原生企業載體的理想合作夥伴。

Consensys 由以太坊共同創辦人 Joe Lubin 於 2014 年成立,致力於將以太坊開源基礎轉化為可擴展的現實應用:從 EVM、zkEVM(Linea)到 MetaMask 錢包,後者已帶動數千萬用戶進入 Web3。Consensys 累計自 ParaFi、Pantera 等頂級投資機構募資超過 7 億美元,並擁有豐富的策略收購經驗,是以太坊生態中商業化參與最深的運營方。

Joe Lubin 擔任董事長,並非僅具象徵意義。作為以太坊架構設計的共同推動者之一,以及現今最重要的基礎設施企業領袖之一,Joe 對以太坊產品發展與資產結構有深厚且全面的理解。他早期於華爾街的經驗,也讓他在資本市場表現出色,足以引領 SBET 融入機構級金融體系。

SBET 呈現獨特資產與最具能力投資者的組合,這種協同關係形成強大的正向循環:由協定原生儲備金策略與協定原生領導者共同推動。在 Consensys 領導下,SBET 有潛力成為旗艦案例,展現以太坊生產性資本如何於傳統資本市場實現制度化與規模化。

市場估值比較

為更深入理解 SBET 的投資機會,我們分析了多家上市公司的加密儲備金策略:

MicroStrategy:加密儲備金策略的先行者

MicroStrategy 樹立了加密儲備金策略的產業標竿,截至 2025 年 5 月,已累計持有 580,250 枚比特幣,市值約 637 億美元。MSTR 採取低成本發債與增資方式購買比特幣,帶動企業仿效潮流,充分展示加密資產作為儲備資產的可行性。

截至 2025 年 5 月,MSTR 持有 580,250 枚比特幣(約 637 億美元),其股票以市值/淨資產值(mNAV)1.78 倍進行交易,凸顯投資人對透過上市公司股票取得受監管且具槓桿效益加密資產曝險的強烈需求。這一溢價來自多重因素,包括槓桿帶來的上行潛力、指數納入資格,以及相較直接持幣的流動便利性。

根據歷史數據,2022 年 8 月至 2025 年 8 月間,MSTR 的 mNAV 在 1 至 4.5 倍間波動,反映市場情緒對估值的顯著影響。當倍數達 4.5 倍時,通常伴隨比特幣牛市與公司大幅增持,顯示投資人情緒高昂;回落至 1 倍時則多出現在市場盤整階段,揭示投資者信心的周期性波動。

同類公司比較

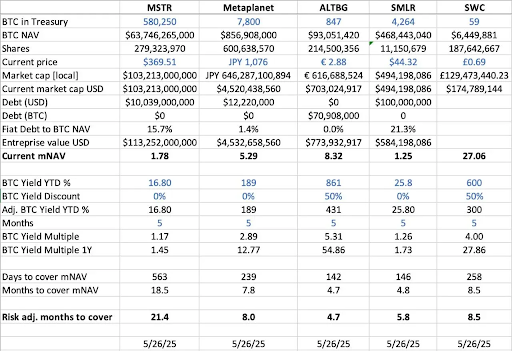

我們針對數家採用 BTC 儲備金策略的上市公司進行橫向分析:

- 在 BTC 淨資產(BTC NAV)方面,即公司持有比特幣的總價值,MicroStrategy 以 580,250 枚 BTC(約 637 億美元)居首,其次為 Metaplanet(7,800 枚 BTC,約 8.57 億美元)、SMLR(4,264 枚 BTC,約 4.68 億美元)、ALTBG(847 枚 BTC,約 9,300 萬美元)以及 SWC(59 枚 BTC,約 640 萬美元)。

- 市值與 BTC NAV 比值(mNAV)方面,SWC 溢價最高,達 27.06 倍,主因 BTC 持倉規模小且市場熱度高。ALTBG 為 8.32 倍、Metaplanet 5.29 倍,皆維持相對高檔;MSTR 為 1.78 倍、SMLR 為 1.25 倍,因資產規模較大且有債務,估值溢價較為溫和。

- BTC 年初至今報酬率(BTC Yield YTD %,經稀釋調整,每股 BTC 成長率)方面,小型公司因持續增持,展現更高每股 BTC 成長率,ALTBG 達 431%,SWC 為 300%,反映資本效率及複利能力。

- 以現行 BTC 儲備金成長速率(Days/Months to Cover mNAV)計算,ALTBG 與 SMLR 理論上可在 5 個月內累積足夠 BTC 以填補現有 mNAV 溢價,為 NAV 收斂交易與相對錯定價策略提供潛在 alpha 空間。

- 風險方面,MSTR 與 SMLR 的債務分別占 BTC NAV 的 15.7% 與 21.3%,因此 BTC 價格下跌時風險更高;ALTBG 與 SWC 則無債務,風險相對可控。

日本 Metaplanet 案例:區域市場估值套利

估值差異不僅來自資產儲備規模與資本配置體制,區域資本市場的動態同樣關鍵,是理解這些估值分歧的重要因素。其中最具代表性的案例是 Metaplanet,被稱為「日本版 MicroStrategy」。

其估值溢價除反映所持比特幣外,也體現出在地市場的結構性優勢:

- NISA 稅制優勢:日本散戶投資人透過 NISA(日本個人儲蓄帳戶)積極配置 Metaplanet 股票。該機制最高可享約 25,000 美元資本利得免稅,相較直接持有 BTC 最高須繳納 55% 稅率,吸引力明顯較高。根據日本 SBI 證券數據,截至 2025 年 5 月 26 日當週,Metaplanet 為 NISA 帳戶中最受歡迎的股票,帶動其股價於過去一個月上漲 224%。

- 日本債市錯位:日本債務占 GDP 比例高達 235%,30 年期國債(JGB)殖利率升至 3.20%,顯示債市結構壓力。在此情勢下,投資人將 Metaplanet 所持 7,800 枚比特幣視為總體經濟對沖工具,以因應日圓貶值與國內通膨風險。

SBET:全球 ETH 龍頭資產布局

於公開市場運作時,區域資本流動、稅制、投資人心理以及總體經濟情勢,與標的資產本身同等重要。了解各司法管轄區的差異,是挖掘加密資產與公開股權結構非對稱機會的關鍵。

SBET 作為首家以 ETH 資本為核心的上市公司,同樣具備藉由策略性司法套利獲益的潛力。SBET 有機會於亞洲市場(如港交所或日經)實現雙重上市,進一步釋放區域流動性,同時降低敘事分散風險。這一跨市場策略將有助於 SBET 穩固其作為全球最具代表性的以太坊原生上市資產地位,並贏得機構級資金的參與。

加密資本結構的制度化趨勢

CeFi 與 DeFi 的融合標誌著加密市場發展的關鍵轉折,顯示其日益成熟,並正逐步納入更廣泛的金融體系。一方面,Ethena、Bouncebit 等協定結合中心化元件與鏈上機制,擴展加密資產的應用範圍與可及性,正體現這一趨勢。

另一方面,加密資產與傳統資本市場的深度整合,顯現一場更全面的宏觀金融結構升級:加密資產作為合規且具機構級品質資產類別的地位逐步確立。這一路徑可分為三大階段,每個階段都代表市場成熟度的重要躍升:

- GBTC:作為最早面向機構的 BTC 投資通道之一,GBTC 提供受監管市場曝險,但缺乏贖回機制,長期價格偏離淨資產值(NAV),一方面具開創性,一方面也顯示傳統封裝產品的結構限制。

- 現貨型 BTC ETF:自 2024 年 1 月獲 SEC 核准,現貨型 ETF 引入每日創建/贖回機制,價格可貼近 NAV,顯著提升流動性與機構參與度。但其本質為被動工具,無法捕捉加密資產原生價值,如質押、收益或主動創造價值。

- 企業金庫策略:MicroStrategy、Metaplanet 及 SharpLink 等公司,將加密資產納入財務運作,推動策略進化。此階段不僅是被動持有,而是結合複利收益、資產代幣化、鏈上現金流等多元策略,提升資本效率並強化股東回報。

從 GBTC 的封閉結構、現貨型 ETF 的機制突破,到以收益最佳化為導向的儲備金模型興起,這一發展軌跡清楚展現加密資產正逐步嵌入現代資本市場架構,帶來更高流動性、更高成熟度與更多價值創造機會。

風險預警

即便我們對 SBET 抱持信心,仍審慎關注兩大潛在風險:

- 溢價壓縮風險:若 SBET 股價長期低於其資產淨值,後續可能導致股本被稀釋。

- ETF 替代風險:若 ETH ETF 獲批且具備質押功能,可能成為更為便捷合規的替代方案,導致部分資金分流。

但憑藉 ETH 原生收益能力,SBET 長期仍具備超越 ETH ETF 的潛力,兼顧成長與收益。

綜合來看,投資 SharpLink Gaming 的 4.25 億美元 PIPE,基於我們對以太坊於企業儲備金策略戰略地位的堅定信念。在 Consensys 加持及 Joe Lubin 領導下,SBET 有望成為加密價值創造新階段的代表。隨著 CeFi 與 DeFi 融合持續推動全球市場發展,我們將秉持發掘高潛力機會的使命,支持 SBET 邁向長期卓越表現。

聲明:

- 本文轉載自 [TechFlow],著作權屬原作者 [Yetta(@yettasing),Primitive Ventures 投資合夥人

Sean Tan,Primitive Ventures 流動性合夥人、前 Tower Research 總體投資組合 PM] 所有,若對轉載有疑慮,請聯繫 Gate Learn 團隊,團隊將依流程盡快處理。 - 免責聲明:本文所述內容及意見僅為作者個人觀點,並非任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯,未經授權或未明確標註 Gate,請勿轉載、散布或抄襲翻譯內容。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)

潛入超液體