Flying Tulip 研究報告

TL; DR

- DeFi 教父 Andre Cronje(AC)回歸創立 Flying Tulip,旨在打造一個全面的去中心化金融(DeFi)平台,現貨交易、永續合約、流動性池、貸款和期權等多種功能,無需 KYC、無需錢包授權,交易費用低至 0.02%,槓杆高達 50 倍以上,定位爲新一代 AMM+DEX 平台,或爲超越 Hyperliquid 的一站式 DEX。

- 平台擁有創新技術自適應曲線 AMM 與動態 LTV 模型。優化了價格和流動性,滑點比傳統 AMM 降低 42%。結合波動率、滑點和利用率動態調整貸款價值比(LTV),確保系統在市場波動下的穩定性,適用於多種資產類型。

項目發展與概況

2.1 DeFi 教父的成長之路

Andre Cronje 是 DeFi 領域的關鍵人物,被譽爲 “DeFi 教父”。他的職業生涯從傳統軟件開發起步,逐步轉向區塊鏈和 DeFi 創新。

AC 出生於南非開普敦,最初在 Stellenbosch University 學習法律,但因幫助朋友進行計算機科學實驗而對技術產生興趣。他隨後進入計算機培訓學院(CTI)學習計算機科學,僅用五個月完成三年課程,並擔任講師,這一經歷奠定了他後續職業發展的技術基礎。

職業生涯早期,他加入南非第一家移動網絡公司 Vodacom,負責大數據、集羣計算和機器學習項目,積累了處理復雜系統和大規模數據處理的經驗。之後,他擔任多家軟件公司的 CTO,包括 Altron、Full Facing、Freedom Life 和 Shoprite Group。他的項目經驗豐富,涵蓋移動應用、網站、數據管理中心、貸款平台、保險解決方案和零售系統,展示了他多領域的技術領導力。

2017年,AC 開始深入研究加密貨幣技術,並在社交媒體上記錄學習過程和成果,這一舉動吸引了加密媒體 Crypto Briefing 的注意,邀請他開設專欄,顯著提升了他在加密社區的知名度。2018年,他正式加入區塊鏈行業,擔任 BitDiem 和 Aggero 的技術顧問,隨後在 CryptoCurve、Crypto Briefing 和 Fusion Foundation 等項目中擔任核心技術人員和 CTO,同時成爲以太坊 DeFi 架構師。

他的主要成就包括創立 yearn.finance,因此一戰成名。後來聯合創立 Sonic Foundation(原Fantom)。他還共同創立了 Keep3r Network。此外,他參與了多個知名 DeFi 項目,如 Hegic、Pickle、Cover、PowerPool、Cream V2、Akropolish、Sushiswap、Eminence、Bribe.crv.finance、Rarity 和 Solidly。在之後 2021 年的大牛市中,AC 又相繼推出跨鏈 Multichain、Chainlist、Cream Finance、Rarity 等項目,都成爲當時名噪一時的搶手項目。這些貢獻使他被海外社區稱爲“DeFi 教父”,其影響力在 DeFi 領域無出其右。

2022年,AC 突然宣布退出 DeFi,這一決定在行業內引發廣泛關注。2025年1月28日,他在 Medium 帖子中詳細解釋了退出原因,指出主要因美國 SEC 的監管壓力。從2021年開始,SEC 對其 yearn.finance 項目展開調查,要求提供信息,調查範圍逐漸擴大到其他工作領域。這一過程耗費了他大量時間和資源,包括數周甚至數月的資料收集,常常需要數小時研究難以獲取的數據,導致開發和研究活動完全停止。

AC 描述,這一過程持續了兩年,伴隨無盡的失眠和壓力,他面臨的選擇是繼續免費構建項目,同時應對持續的攻擊並花費大量時間和金錢進行防御,或選擇退出,他最終選擇了後者。

他對區塊鏈基礎設施的進展持積極但審慎的態度。他認爲,近年來取得了顯著進展,包括:

- 交易所註冊和法幣出入金過程更簡單;

- Oracle 技術成熟,提高鏈上數據準確性;

- 智能合約開發工具更完善,降低開發門檻。

然而,他估計整體基礎設施僅完成 50 - 60%,距離真正成熟仍有很長一段路要走。他希望未來區塊鏈技術能像手機應用一樣無縫集成,用戶無需意識到其存在,就像普通用戶不關心應用服務器架設在哪裏一樣。這一願景強調了用戶體驗的重要性,技術應成爲幕後支持,而非影響用戶體驗的門檻。

AC 預測,未來 2 - 5 年內,全球最大的加密交易所將是 DEX,而非 CEX。這一預測反映了他對去中心化技術的信心,預示着行業可能向更去中心化的方向發展。

2025年3月 AC 在 X 上宣布啓動新項目 Flying Tulip,目前產品還未正式上線,我們只能通過官網披露的內容來管中窺豹。根據他對於未來 DEX賽道的看好,我們暫且可以將 Flying Tulip 對標 Hyperliquid,根植於 Sonic 的 Hyperliquid。

2.2 Flying Tulip 功能概況

根據 Flying Tulip 官方網站的描述,這是一個一站式的 DeFi 平台,我們不難看出 Flying Tulip 是 Hyperliquid 的競爭對手,提供了更廣泛的功能。其功能包括現貨交易(Spot Trading)、永續合約交易(Perps Trading)、流動性池(Liquidity Pool)、貸款(LTV Lending)和期權(Options)。其中,貸款和期權是 Hyperliquid 目前未提供的功能,這使得 Flying Tulip 相較於 Hyperliquid 更像是一個全面的交易所。

如果將其與其他 AMM 協議進行對比,它不僅是一個 AMM 平台,還集成了現貨與永續 DEX、貸款協議和期權功能。因此可以總結出 Flying Tulip 是一個無需 KYC,無需錢包授權,集成了借貸和衍生品功能的,完善的去中心化交易所,新一代的 AMM+DEX。

值得注意的是 Flying Tulip 還有兩點創新的功能:

- 不需要錢包授權:這降低了用戶的進入門檻,適合新手用戶。這意味着用戶無需復雜的錢包設置即可開始交易,簡化了操作流程。這與傳統 DeFi 平台不同,後者通常需要用戶連接錢包並進行多次確認,增加了操作復雜性,也增加了用戶的使用風險。

- 單一LP池:從一個單一的 LP 池子中,提供現貨、槓杆、合約交易,無需切換不同的協議轉換資金。同時能夠提供比傳統 LP 高達 9 倍的回報。

2.3 競爭對手比較

Flying Tulip 針對不同用戶羣體提供定制化服務,以下是按平台參與者分類的優勢:

Flying Tulip 不僅服務於零售交易者,還期望吸引機構投資者,提供專業級執行、深度流動性以及合規性支持(如 OFAC 篩查)。與 Coinbase、Binance 和 Hyperliquid 等競爭對手相比,它在交易費、槓杆和 LP 回報方面具有顯著優勢,例如交易費可以根據市場情況動態調整,低於 0.02%,更高倍數的槓杆。除去這些優化一外,值得一提的是相較於傳統的 AMM 平台的 LP 池,Flying Tulip 的自適應曲線算法能夠幫助交易者減少高達 42% 無償損失。平台與競爭對手的詳細比較如下:

零售交易者:

流動性提供者:

機構交易者:

2.4 創新技術

該項目的創新點主要體現在以下幾個方面:

- 自適應曲線 AMM:採用靈活的 AMM 機制,根據市場條件動態調整交易曲線,優化價格和流動性。

- rVOL、IV、TWAP 和 RWAP 預言機:整合多種預言機(數據源),包括實現波動率(rVOL)、隱含波動率(IV)、TWAP 和 RWAP,提供更精準的市場數據支持。注:RWAP 不知是否是平台筆誤,並沒有查詢到 RWAP 相關算法,可能是想表達 VWAP。

- 動態及波動率調整的 LTV 貨幣市場:基於市場波動性動態調整貸款價值比(LTV)的借貸市場。

- 高達 1000 倍槓杆:能夠提供高達 1000 倍的槓杆交易。

- 永續合約與期權 LP:LP 可以爲永續合約和期權交易提供流動性,增加收益來源。

- 創新功能:鏈上保險,無需 Gas、無需錢包、無需 KYC。

Flying Tulip 使用自適應曲線技術(Adaptive Curve Technology),這是一種創新的機制,根據實時市場波動性自動在不同 AMM 模型之間切換:

- 常數乘積 AMM:在高波動率的市場條件下,平台會切換到 x * y = k 的模型,以實現資產價格的穩定性。

- 常數求和 AMM:在低波動率的市場條件下,平台會切換到 x + y = k 的模型,以適應不同的流動性需求,以降低交易滑點。

- 適應多資產類別:模型可以優化加密貨幣、穩定幣和外匯。

- 交易者價格優化:根據市場波動性動態調整 AMM 模型,確保交易者獲得最佳執行價格, 比傳統 AMM 滑點降低 42%。例如,在 ETH/USDC 交易中,Flying Tulip 的最佳執行價格爲 19,874 USDC,價格影響僅 0.14%,相比 Uniswap V3(0.65%)和 Curve(0.36%)表現更優。

Source: Flying Tulip

數學模型拆解

3.1 問題起源:AMM 恆定乘積公式的隱性風險

在跨儲備借貸場景中,若使用傳統恆定乘積做市模型(如x × y = k),大規模資產清算會引發儲備再平衡的價格衝擊,導致抵押品實際價值被受到影響。如果使用恆定的 AMM 定價公式,假如交易過多的 A,隨着儲備再平衡會對 B 的收益產生遞減,同時對清算價格和滑點都會有不利的影響,大概會造成33%的價格影響在 B 上。

市場價格的動態變化會對 AMM 中的資產價格造成影響,爲了減輕這種影響,於是引出了基於 AMM 的 LTV 動態調整模型。

Source: Flying Tulip

3.2 解決方案:將已實現波動率嵌入 LTV 公式

首先我們把波動率納入 LTV 模型。將 σ(資產波動率)與 t(持倉時間)結合,計算 δ(波動率折扣因子 Volatility Haircut),給具有波動率的抵押品進行估值。

我們設定 σ 是抵押資產的實際波動率(年化標準差),那麼 δ(歷史波動率)則表達爲

δ = σ (t^(1/2))

我們得到波動率動態調整 LTV 公式

貸款≤(1−δ)×(抵押品價值(按當前價格計算))

因此一個資產最大的 LTV 是

LTVvol = 1−δ

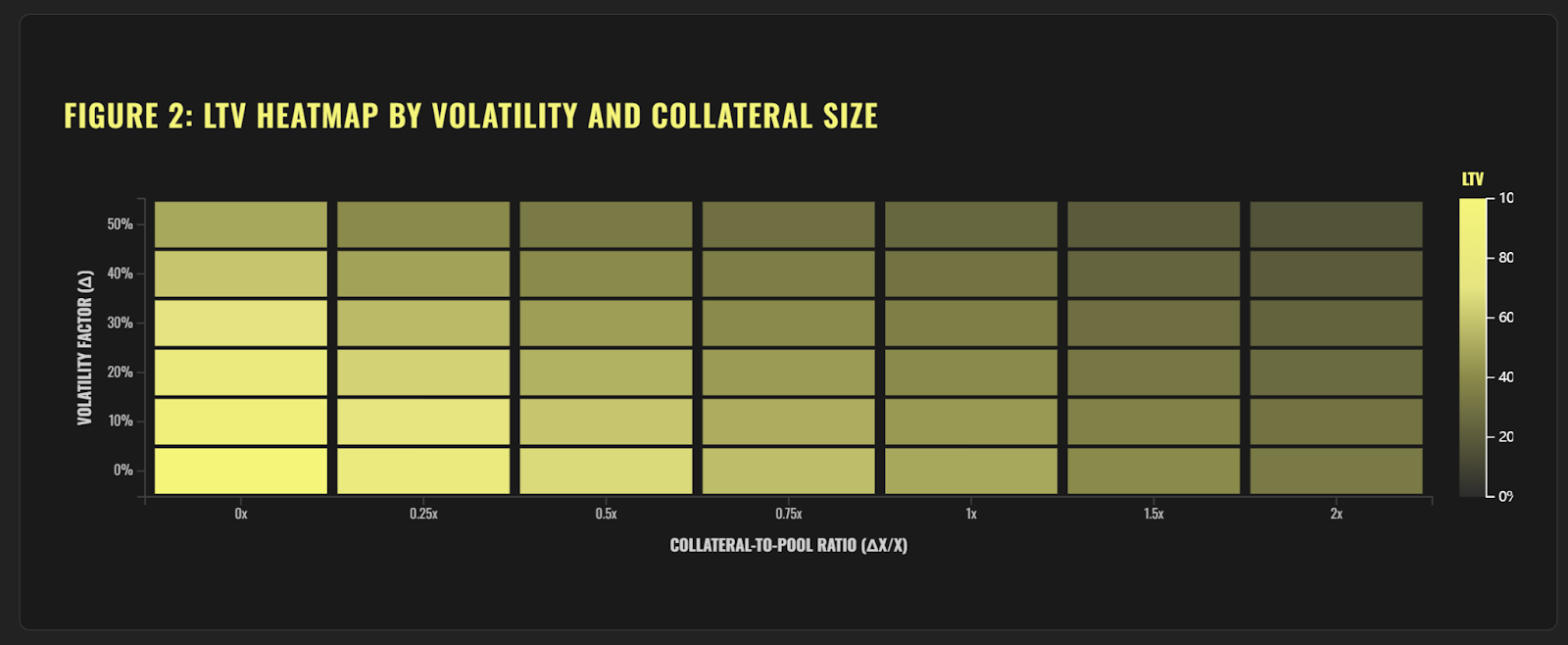

最終能夠實現的是:隨着實際波動率的上升,允許的最大 LTV 會下降,以減輕清算風險。一個資產的波動性越大(或流動性較差),則得到更低的 LTV,即更多的抵押品。例如,如果一個資產的歷史波動率表明價格波動達到約 30%,LTV 會被限制在 70% 左右。

與傳統 AMM 協議中的固定 LTV 比率不同,Flying Tulip 的模型更靈活,適應 DeFi 的去中心化特性。通過結合 AMM 的動態性和市場條件,模型提供了更精準的風險管理。

競品對比:

Source: Flying Tulip

3.3 解決方案:將滑點和波動率納入模型

接下來探討了 LTV 和清算價格之間的影響。其中滑點的影響尤其重要,因爲在流動性不足的池中,大額清算可能導致價格大幅波動,從而增加系統風險。當清算抵押品 A 以換取債務B時,B 的實際可回收價值會因 AMM 價格影響以及波動導致的任何不利的價格變動而減少。

因此我們決定在模型中將滑點和波動率結合。首先我們要確認清算後 B 的價值 ≥ 債務

我們將債務替換爲

Debt = Loan = LTV × (Collateral Value) = LTV × ΔX × PA

只考慮滑點忽略波動性因子,AMM 深度的最大LTV爲

LTVslip = 1 / (1 + ΔX/X)

公式中的 ΔX/X 是池子中出售 A 資產的部分,我們可以看到這對於 LTV 比率的調整如下

- 小額抵押:如果抵押品相對於池很小(ΔX ≤ X),滑點風險低,理論上 LTV 可以達到100%。但實際中,協議不會允許 100% 的 LTV,因爲這太冒險了。

- 中等抵押:如果抵押品等於池大小(ΔX = X),清算時賣出可能會導致價格大幅下跌(50% 的價格影響)。因此 LTV 降至 50%,意味着你只能借入抵押品價值的一半。

- 大額抵押:如果抵押品是池大小的兩倍(ΔX = 2X),滑點風險更高,LTV 進一步降至約 33.3%,確保即使價格波動,協議也能覆蓋貸款。

現在我們已經有了滑點因子,我們再加入波動性因子

(1−δ) (YΔX) / (X+ΔX) ≥ LTV ⋅ ΔX ⋅ (Y/X)

最終得到模型公式

LTVmax(ΔX) = (1−δ) / (1+ΔX/X)

這個公式囊括了兩種風險來源:

- 波動性緩衝(1 − δ)降低可用抵押品價值

- AMM深度因子 (1 + ΔX/X) 降低了價值被價格波動的影響。

對於給定的抵押品規模 ΔX,允許的 LTV 必須低於此曲線。

這套模型就像給你的貸款上了雙保險——既要防大額賣出導致的價格踩踏(AMM 滑點),又要防市場突然暴跌(波動率)。價格越不穩,能借的錢越少(哪怕抵押品數量不變)。

越是波動大、池子小的幣種,能借的錢比例越低。當市場又小(ΔX/X 大)、波動又高(δ 大)時,LTV 會被砍到很低(例如山寨幣借貸)。

LTV 模型的核心目標是平衡風險和效率。通過動態調整 LTV,Flying Tulip 確保即使市場條件變化,系統也能保持穩定。例如:

- 對於價格穩定的資產(如穩定幣),波動性折扣 δ 較小,LTV 較高。

- 對於高波動性資產(如某些代幣),δ 較大,LTV 較低,以防止清算風險。

以下是功能對比表,總結了不同場景下的LTV調整:

Source: Flying Tulip

3.4 動態 LTV 調整對利用率和流動性的影響

隨着用戶用資產 A 借入資產 B ,資產池的構成會發生變化。如果已經提取了許多貸款,則可用的 B 的流動性(儲備)會減少,而A儲備會增加(資產池中的 A 變得很重)。B 的高利用率意味着任何新的清算都將面臨更嚴重的滑點(因爲 Y 更小,X 更大)。

在模型中,池的當前狀態(X,Y) 會對 LTV 中的新貸款造成動態影響。B 的利用率可以表達爲

UB = 1 – (Y current / Y initial)

當 UB 趨近於1的時候,表明大部分的資產 B 被使用,幾乎要用盡,整個池子會變得極不平衡,根據 AMM 公式 A 的價格會迅速降低,之後若產生清算會導致 B 的價值大幅減少。因此我們引入一個新模型來平衡這種極端情況。如果 B 的流動性的一半已被利用(50% 已被消耗),新貸款只能使用正常 LTV 限額的 50%。

LTVallowed(UB) = LTVmax × (1−UB)

此模型的目標是確保新借款不會過度消耗可用流動性或使現有貸款面臨風險。該協議可能禁止任何單筆貸款消耗超過一定比例的剩餘的 B 儲備。該系統還可能在高利用率時增加費用或利率,以阻止達到超出 LTV 的範圍的情況出現,屬於整體風險管理的一部分。

通過圖表可以清晰看出,隨着波動性增加或預期借款規模擴大,安全的 LTV 範圍逐漸收窄,這正是基於動態調整的 LTV 模型相較於傳統 AMM 的有利之處。

Source: Flying Tulip

3.5 模型優點

LTV 動態 AMM 模型通過綜合考慮滑點、利用率、流動性和波動率,實現了動態調整 LTV 的核心功能。它在風險管理、系統穩定性、資本效率和用戶體驗等方面表現出顯著優勢,使其成爲 DeFi 借貸領域的一項創新解決方案。

動態調整

模型能夠根據市場條件實時調整 LTV,確保借貸限額與當前的流動性、波動率等因素保持一致。例如,當市場波動加劇時,LTV 會自動降低以應對風險。

風險管理

通過結合滑點和利用率,模型有效降低清算風險:

- 滑點:在清算大額抵押品時,減少價格下滑帶來的損失。

- 利用率:當借款需求增加、流動性池利用率上升時,LTV 會相應降低,避免系統過載。

波動率適應

根據資產的波動性設置不同的 LTV:

- 低波動資產(如穩定幣):LTV 較高,借貸更寬松。

- 高波動資產(如某些代幣):LTV 較低,控制風險。

系統穩定性

綜合考慮滑點、利用率、流動性和波動率等多重因素,確保協議在市場壓力下仍能保持穩定運行,避免系統性風險。

資本效率

在保證安全的前提下,模型最大化借貸額度,提升用戶的資本利用率。例如,在市場平穩時,LTV 可以適當提高以支持更多借款。

透明度

模型的調整邏輯公開透明,用戶可以清楚了解 LTV 如何隨市場變化調整,增強對協議的信任。

適應性

適用於不同市場條件和資產類型,無論是穩定幣還是高波動代幣,都能提供合理的 LTV 設置,具有廣泛的適用性。

創新性

結合自動做市商(AMM)和借貸協議的設計,模型在 DeFi 領域展現出獨特的競爭力,爲用戶提供更安全、高效的借貸體驗。

風險

LTV 動態 AMM 模型在風險管理和系統穩定性方面具有優勢,但其復雜性、對數據的強依賴、計算密集性以及潛在的操縱風險是不可忽視的缺點。爲了在實際應用中發揮其潛力,開發者需要通過優化參數、增強透明度、進行安全審計等方式來緩解這些問題,確保模型的可靠性和安全性。

預測誤差

例如,若對資產波動率的預測出現偏差,可能導致 LTV 設置過高或過低,影響借貸的安全性。

高數據依賴

模型需要大量實時數據(如資產價格、流動性池深度和利用率等)來正常運行。如果數據不準確、延遲或缺失,LTV 的動態調整可能失效。

數據質量問題

在 DeFi 環境中,鏈上數據可能被惡意操縱(如價格操控),從而降低模型的可靠性。

系統性能壓力

實時計算滑點、利用率和波動率等參數需要大量計算資源,可能使系統運行變慢,影響交易速度和用戶體驗。

參數依賴性

模型的性能高度依賴於參數設置(如波動率折扣或清算閾值)。若參數配置不當,LTV 調整可能不合理,影響系統效果。

調優難度

找到最優的參數組合需要大量測試和調整,這增加了開發和維護的復雜性。

網絡擁堵

在區塊鏈網絡擁堵時,模型的實時調整可能受阻,進一步影響借貸的安全性。

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

什麼是漿果?您需要瞭解的有關BERRY的所有資訊