美聯儲決策前瞻:美國利率將如何影響穩定幣產業?

穩定幣市場規模與影響力持續快速提升,這一成長動能來自加密貨幣市場的熱潮以及主流應用場景的拓展。截至 2025 年年中,穩定幣總市值已突破 2,500 億美元,較年初成長逾 22%。摩根士丹利報告指出,美元掛鉤型代幣目前日均交易量超過 1,000 億美元,並於 2024 年帶動鏈上交易總額高達 27.6 兆美元。根據納斯達克資料,該成交規模已超過 Visa 和 Mastercard 的總和。然而,這波榮景背後潛藏多重風險,尤以發行商商業模式及幣值穩定性與美國利率變動緊密連動最受關注。在聯邦公開市場委員會(FOMC)即將召開新一輪會議之際,本文以全球視角聚焦法幣抵押型美元穩定幣(如 USDT、USDC),深入探討聯準會利率週期與其他潛在變數,如何深刻影響產業格局。

穩定幣 101:在熱潮與監管浪潮中成長

穩定幣定義:

穩定幣是一種旨在維持固定價值的加密資產,每一代幣通常以 1:1 比例錨定美元。其穩定價值的機制主要有兩種:一是以足額儲備資產(如現金與短期證券)作為支撐,二是採用特定演算法調節代幣供應。以 Tether(USDT)及 Circle(USDC)為代表的法幣抵押型穩定幣,均以現金及短期證券全額擔保發行。這一保障機制是價格穩定的關鍵。大西洋理事會(Atlantic Council)統計顯示,目前約 99% 的穩定幣流通量由美元計價型主導。

產業意義與現況:

2025 年,穩定幣正逐步突破加密世界藩籬,加速流入主流金融與商業領域。國際支付巨頭 Visa 推出支持銀行發行穩定幣的解決方案,Stripe 整合穩定幣支付,Amazon 與 Walmart 亦籌劃自家穩定幣。同時,全球監管架構也日益完善。2025 年 6 月,美國參議院通過具有指標性的《穩定幣支付清晰法案》(GENIUS Act),成為聯邦首部穩定幣監管專法。該法要求發行商須以高流動性資產(現金或 3 個月內到期短期美國國債)維持 1:1 完全支持,明確規範持幣人權益保障。在歐洲,《加密資產市場監管法案》(MiCA)則設定更嚴格標準,授權監管機構於穩定幣威脅歐元區貨幣穩定時限制非歐元穩定幣流通。從市場面來看,穩定幣展現強勁成長動能:截至 2025 年 6 月,流通總值已超過 2,550 億美元。花旗集團(Citi)預估,至 2030 年市場規模可望衝上 1.6 兆美元,成長逾七倍。這顯示穩定幣正加速主流化,但高速成長亦帶出新型風險與挑戰。

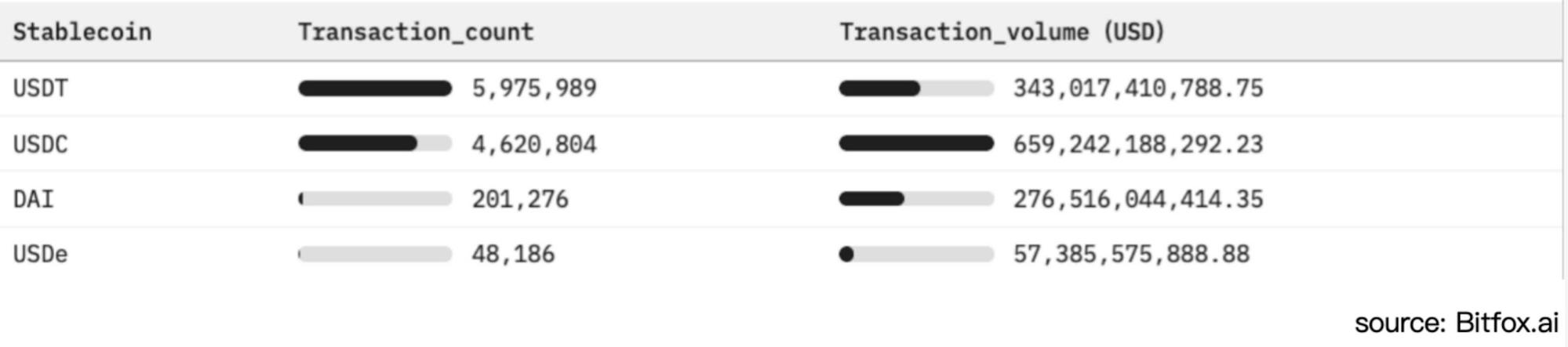

圖 1:以太坊穩定幣採用對比與市場活躍度分析(過去 30 天)

法幣支持穩定幣與利率敏感模型

與傳統銀行存款能產生利息不同,持有穩定幣原則上不享有任何收益。《穩定幣支付清晰法案》(GENIUS Act)明訂法幣抵押型美元穩定幣用戶帳戶餘額為 0% 利率。這種規範使發行商得以獨享全數儲備金投資帶來的收益。在高利率環境下,Tether(泰達幣)、Circle(USDC 發行方)等公司已轉型為高獲利機構,但此模式也讓他們在利率下降週期下暴露極高風險。

儲備投資結構:

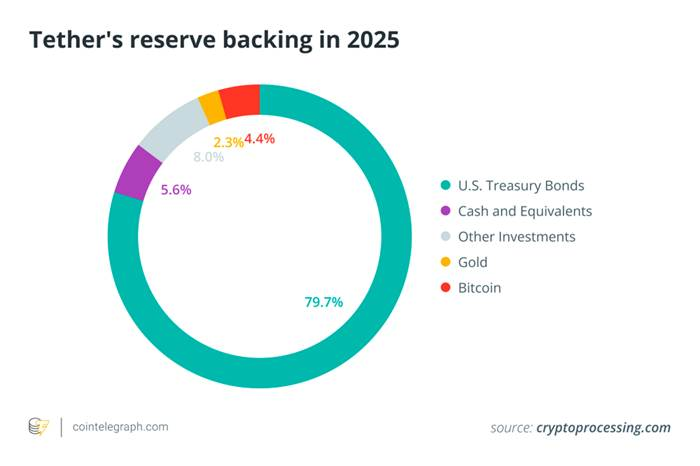

為確保流動性及維持錨定價值,主要發行商將儲備金主力配置於短期美國國債與其餘短期金融工具。截至 2025 年初,Tether 公司持有美國國債規模達 1,130 億至 1,200 億美元,約占總儲備八成,居全球前 20 大美國國債持有者。下圖詳列 Tether 儲備資產分布。主要集中於國債與現金,其他如黃金、比特幣及非傳統資產所占比例明顯偏低。

圖 2. 2025 年 Tether 儲備資產結構(以美國國債為主),突顯法幣支持穩定幣對計息政府資產的高度依賴

高品質儲備資產不僅維持錨定穩定、提升用戶信任,還創造豐厚利息收入——成為穩定幣現行商業模式的關鍵。2022–2023 年間,美國聯準會(Federal Reserve)快速升息推升短期美國國債與銀行存款利率至多年新高,直接擴大穩定幣儲備之投資報酬。以 Circle 2024 年財報為例,16.8 億美元總營收中高達 16.7 億美元(占 99%)直接來自儲備資產利息。Techxplore 指出,Tether 2024 年利潤高達 130 億美元,與高盛(Goldman Sachs)等華爾街巨頭不相上下。這類獲利規模(僅百人規模團隊創造)鮮明展現高利率環境對穩定幣發行商的強化推動。本質上,穩定幣發行商正經營一種高報酬「利差交易」:用戶資金配置在超過 5% 殖利率的美國國債上,發行商因用戶接受零利率而獲取全部利差收益,因而高度暴露於利率波動風險。

利率波動風險敞口

穩定幣發行商營收高度依賴聯準會利率。例如,僅 50 個基點(0.50%)降息,即足以令 Tether 年利息損失約 6 億美元。正如納斯達克(Nasdaq)分析師所警告:「對利息收入依賴過高,將使 Circle 等發行商在降息週期內陷入高度脆弱。」

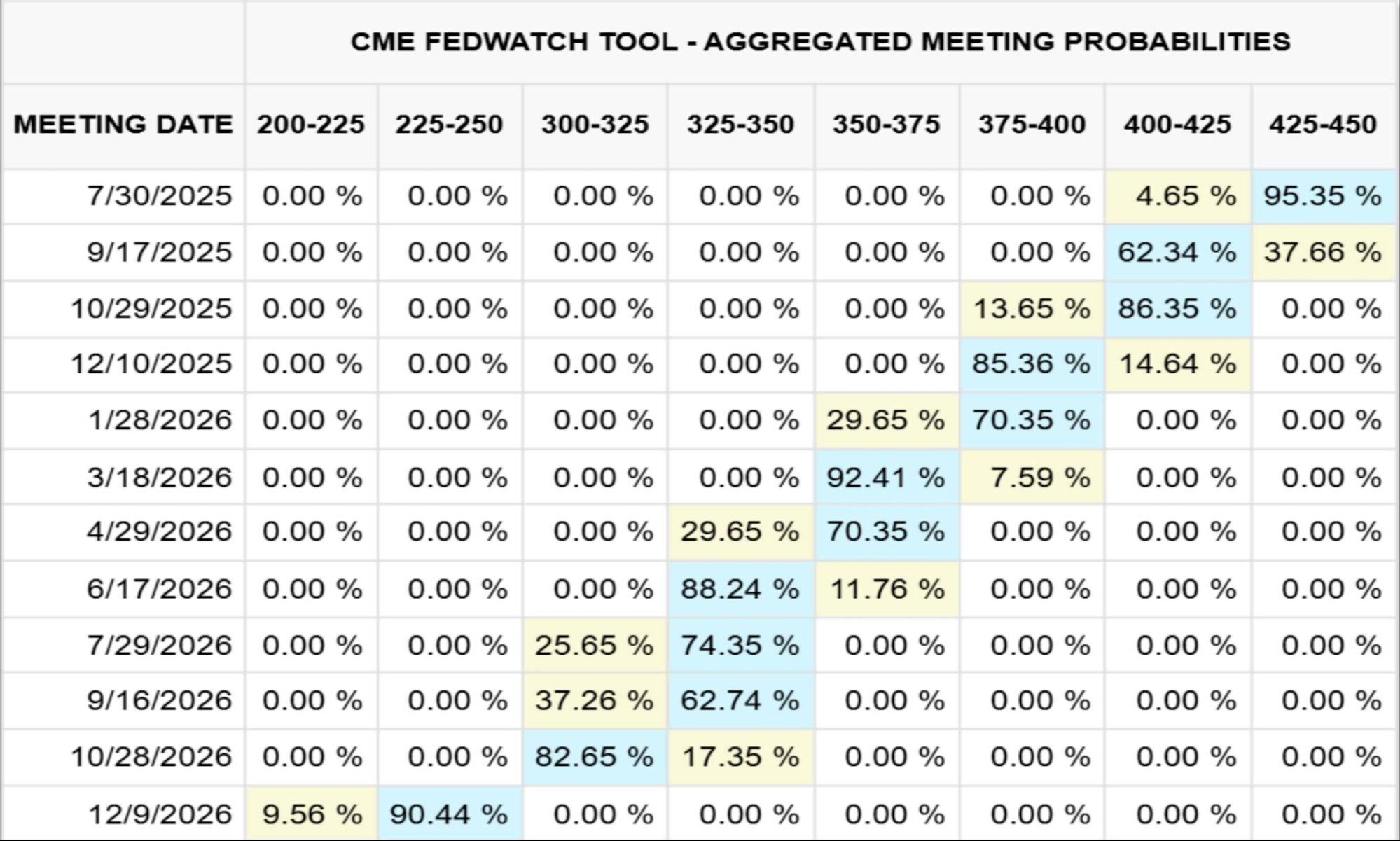

下圖 3 整理芝加哥商品交易所(CME)於 2025 年 7 月 23 日的市場預期,呈現聯邦基金利率曲線至 2026 年底之變化;圖 4 以百萬美元為單位,量化利率變動對 Circle 儲備收益的具體影響機制。

圖 3. 2026 年 12 月聯邦基金利率展望(CME,2025/07/23)

圖 4. Circle 儲備收入對利率變化的敏感度

2024 年,Circle 儲備資產利息收入達 16.7 億美元,占比高達 99%。依據 CME 模型(截至 2025 年 7 月 23 日),倘若聯邦基金利率於 2026 年 12 月降至 2.25%–2.50%(機率約 90%),Circle 估計將損失約 8.82 億美元利息,超過 2024 年相關收入之五成。若欲填補收入缺口,該公司需在 2026 年底前令 USDC 流通供應量增加一倍。

利率之外的其他核心風險:穩定幣體系的多重挑戰

雖然利率因素在穩定幣產業中扮演關鍵角色,然而體系內仍存在多項重大潛在風險與挑戰。在產業樂觀情緒高漲下,針對這些風險因素的系統性盤點,對提供冷靜且全面剖析格外重要:

監理與法律不確定性

穩定幣運作目前受到美國《穩定幣支付清晰法案》(GENIUS Act)、歐盟《加密資產市場監管理法案》(MiCA)等多元監管規範制約。儘管部分發行商取得合規地位,但合規成本高昂且市場准入門檻易突變。監管單位針對儲備透明度不足、規避制裁(如 Tether 涉及受制裁地區數十億美元交易)或損害消費者權益之行為,皆可採取強制措施,迅速導致特定穩定幣暫停贖回或被排除主流市場。

銀行合作與流動性集中風險

法幣抵押型穩定幣的儲備託管與入出金通路服務高度依賴少數合作銀行。如遇合作銀行突發危機(如矽谷銀行 SVB 倒閉致 USDC 價值 33 億美元儲備遭凍結)或大規模贖回潮,銀行存款儲備將迅速消耗,導致幣價脫鉤;若批發式贖回壓力耗盡銀行現金緩衝,更恐危及整體銀行體系流動性。

錨定穩定性與脫鉤風險

即使發行商聲稱全額抵押,穩定幣於信心動搖時,錨定機制仍可能失效(如 2023 年 3 月,USDC 因儲備流動性疑慮價格曾跌至 0.88 美元)。演算法型穩定幣(Algorithmic Stablecoins)風險更劇,2022 年 TerraUSD(UST)崩盤即為明顯案例。

透明度與交易對手風險

用戶主要依賴發行商(通常按季)提供的儲備證明(Attestations)來評估資產真偽與流動性。不過,缺乏完整公開審計,導致透明度不足。無論資產存放在銀行、貨幣市場基金或回購協議,均存在交易對手與信用風險,遇到市場壓力時會削弱贖回保障。

營運與技術安全隱患

中心化穩定幣能凍結或沒收代幣以防攻擊,但也帶來單點治理風險;DeFi 版本則易受智能合約漏洞、跨鏈橋攻擊及託管機構遭駭等威脅。此外,使用者操作錯誤、釣魚攻擊及鏈上交易不可逆等因素,也為持幣者日常安全帶來考驗。

宏觀金融穩定隱憂

數千億美元穩定幣儲備資金集中短期美國國債市,如遇大規模贖回,可能直接改變國債需求結構,引起殖利率劇烈波動。極端流出可能觸發恐慌性拋售;而穩定幣被大規模作為美元化工具,恐削弱聯準會(Fed)貨幣政策傳導,並促進美國央行數位貨幣(CBDC)發展或更嚴格監理措施出現。

結論

聯邦公開市場委員會(FOMC)下一次會議即將舉行,儘管市場普遍預期利率將按兵不動,會議紀要與後續前瞻指引料將成為討論焦點。USDT、USDC 等法幣型穩定幣的爆發成長,掩蓋其與美國利率變動緊密掛鉤的商業特性。展望未來,即使僅 25–50 個基點的降息,亦將削減數億美元利息收入,迫使發行商重新檢視成長策略,甚至部分讓渡收益以維持市占率。

除對利率高度敏感外,穩定幣同時需因應愈趨嚴峻的監理環境、銀行與流動性集中風險、錨定機制挑戰,以及智能合約漏洞與儲備透明度不足帶來的營運威脅。尤其,當穩定幣成為美國短期國債的關鍵持債方,其贖回可能衝擊全球債券市場的價格機制,干擾貨幣政策傳導。

聲明:

- 本篇文章轉載自 [TechFlow],著作權歸屬原作者 [0xYYcn Yiran,Bitfox Research],如有任何轉載疑問,請聯繫 Gate Learn 團隊,我們將依相關流程儘速處理。

- 免責聲明:本文所述僅代表作者個人意見,不構成任何投資建議。

- 本文章的其他語言版本由 Gate Learn 團隊翻譯,翻譯內容未經授權,不得轉載、傳播或抄襲。

相關文章

Yala的深入解釋:以$YU穩定幣為媒介打造模塊化DeFi收益聚合器

USDe是什麼?揭示USDe的多種賺錢方法