Dự luật stablecoin đã được trình lên, khiến giới ngân hàng Phố Wall đứng ngồi không yên

Stablecoin đã chính thức gia nhập thị trường Mỹ, mở rộng tiềm năng cho lĩnh vực tài chính tiền mã hóa tại nước này.

Đêm qua, Hạ viện Hoa Kỳ đã thông qua cả Đạo luật GENIUS và Đạo luật CLARITY, thiết lập khung pháp lý hoàn chỉnh cho stablecoin và đưa ra tiêu chí giám sát rõ ràng cho toàn bộ ngành tài sản số. Ngay sau đó, Nhà Trắng thông báo Tổng thống Trump sẽ ký Đạo luật GENIUS vào thứ Sáu tuần này. Từ nay, stablecoin không còn là thử nghiệm ngoài pháp lý mà sẽ được công nhận theo luật Mỹ như công cụ tiền tệ chính thức được chính phủ liên bang bảo đảm.

Gần như đồng thời, Cục Dự trữ Liên bang (Fed), FDIC và OCC đã ban hành hướng dẫn chung đầu tiên, xác nhận các ngân hàng Mỹ được phép cung cấp dịch vụ lưu ký tài sản số cho khách hàng. Các ngân hàng và tổ chức tài chính lớn trên Phố Wall đã sẵn sàng tận dụng cơ hội này.

Ngân hàng truyền thống dẫn đầu lĩnh vực stablecoin

Bank of America (BoA), ngân hàng lớn thứ hai tại Mỹ, xác nhận đang tích cực chuẩn bị sản phẩm stablecoin và tìm kiếm hợp tác với các tổ chức tài chính khác để cùng phát triển. “Chúng tôi đã sẵn sàng, chỉ còn chờ thị trường và khung pháp lý rõ ràng hơn,” đại diện ngân hàng cho biết.

CEO Brian Moynihan của BoA cho biết: “Chúng tôi đã chuẩn bị kỹ lưỡng, hiện đang nghiên cứu nhu cầu của khách hàng và sẽ giới thiệu sản phẩm stablecoin vào thời điểm phù hợp—có thể hợp tác với các tổ chức tài chính khác.”

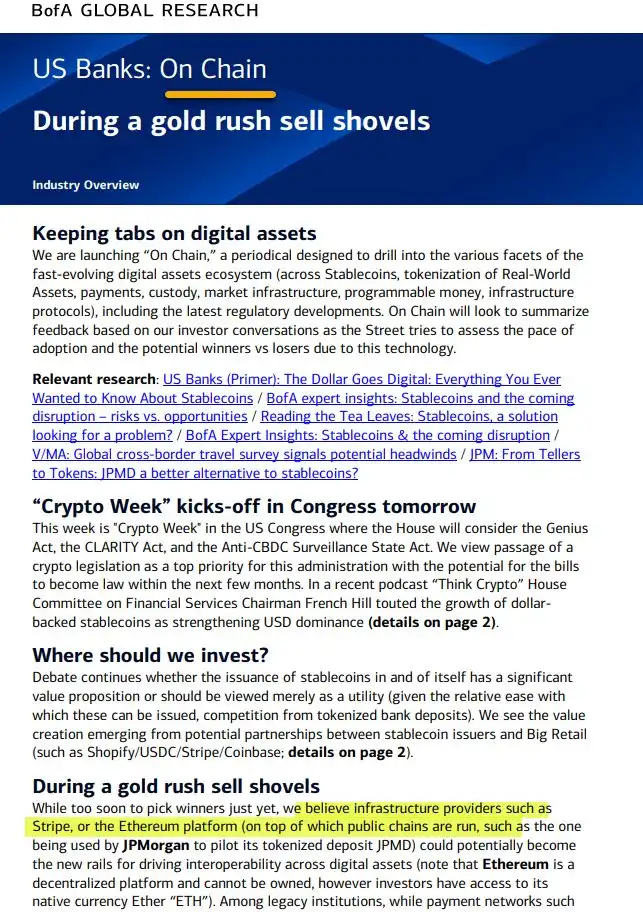

Đồng thời, BoA đã ra mắt bản tin nghiên cứu hàng tuần “On Chain”, tập trung vào stablecoin, tài sản thực (RWA), thanh toán, đối soát và hạ tầng. Việc ra mắt diễn ra vào thời điểm quan trọng khi Quốc hội Mỹ thảo luận về các dự luật GENIUS, CLARITY và các dự luật phản đối giám sát tiền kỹ thuật số của Ngân hàng Trung ương—tất cả đều có thể định hình lại chính sách stablecoin và hạ tầng số của Mỹ trong nhiều năm tới.

Nhóm nghiên cứu của BoA nhấn mạnh: “Chúng tôi tập trung vào đổi mới thực chất, chuyển đổi hạ tầng tài chính, không chạy theo trào lưu.” Họ đánh giá cao vai trò của Ethereum trong việc kết nối các tài sản số, đồng thời cho biết đã thử nghiệm stablecoin với các nền tảng bán lẻ lớn như Shopify, Coinbase, Stripe—nhằm mở rộng phạm vi ứng dụng stablecoin và xây dựng các mô hình kinh doanh mới.

CEO Brian Moynihan nhấn mạnh: “Khi khung pháp lý rõ ràng, các ngân hàng sẵn sàng triển khai thanh toán tiền mã hóa.”

Citi cũng sẵn sàng tham gia ngay khi có cơ hội.

CEO Jane Fraser của Citi khẳng định ngân hàng này đang thúc đẩy mạnh mẽ dự án stablecoin, xem stablecoin là nền tảng tương lai của thanh toán xuyên quốc gia. Lựa chọn stablecoin của Citi xuất phát từ thực trạng phí giao dịch cao và tốc độ đối soát chậm trong thanh toán quốc tế. Chi phí ẩn trong giao dịch có thể lên đến 7% và hệ thống ngân hàng truyền thống chậm hơn nhiều so với giải pháp on-chain. Mục tiêu của Citi là xây dựng hạ tầng thanh toán mới, hoạt động liên tục, có thể lập trình với stablecoin, giúp khách hàng doanh nghiệp chuyển tiền toàn cầu với chi phí thấp và hiệu quả cao.

JPMorgan—một trong những tổ chức Phố Wall tham gia vào lĩnh vực tiền mã hóa sớm nhất—đang tiến nhanh hơn.

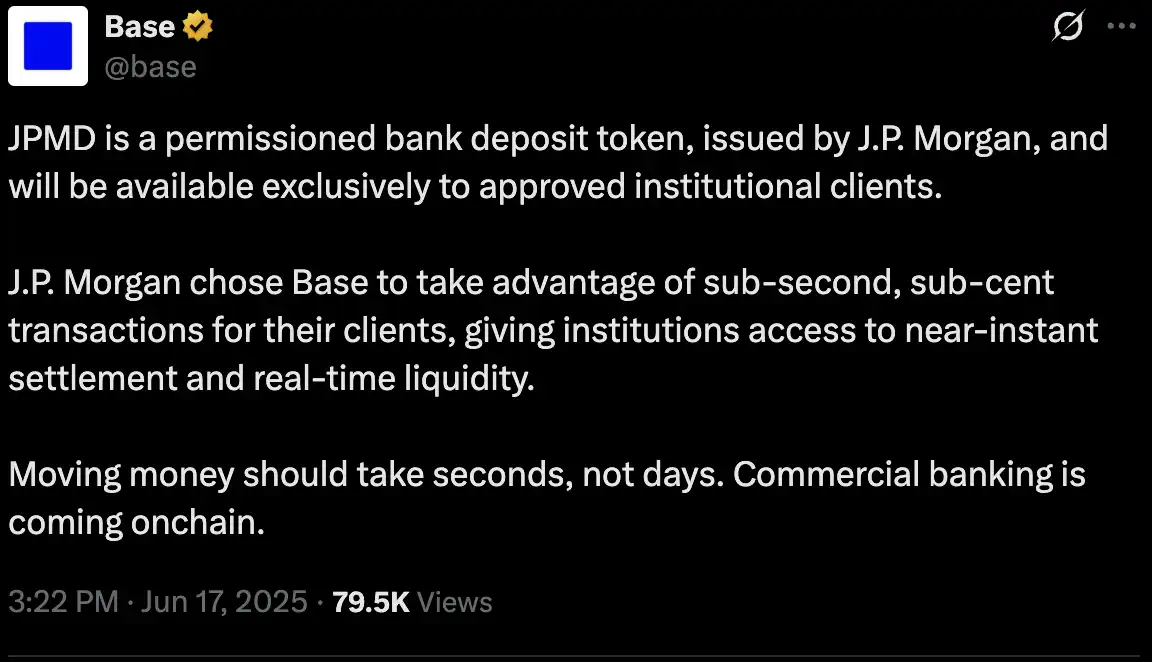

Ngày 18/6, JPMorgan công bố thử nghiệm phát hành mã thông báo tiền gửi JPMD trên blockchain Base do Coinbase hỗ trợ. Ban đầu, chỉ các khách hàng tổ chức của JPMorgan được sử dụng token này, nhưng sau khi được cơ quan quản lý phê duyệt sẽ mở rộng cho nhiều đối tượng và nhiều loại tiền tệ hơn.

Lần đầu tiên một ngân hàng Phố Wall phát hành mã thông báo tiền gửi trực tiếp trên blockchain—bước quan trọng kết nối ngân hàng truyền thống với lĩnh vực phi tập trung. JPMD là mã thông báo tiền gửi có kiểm soát, được đảm bảo 1:1 với tiền gửi USD tại JPMorgan, hỗ trợ chuyển khoản thời gian thực 24/7 với phí chỉ 0,01 USD, đồng thời đảm bảo quyền lợi bảo hiểm tiền gửi và lãi suất như truyền thống.

JPMD vượt trội về tuân thủ quy định và độ tin cậy đối với các tổ chức, có thể mang lại nguồn vốn và thanh khoản lớn cho blockchain Base. “Đây không chỉ là ứng dụng tiền mã hóa mà còn là sự thay đổi toàn diện của ngành ngân hàng,” ông Naveen Mallela, lãnh đạo bộ phận blockchain của JPMorgan nhận xét.

Toàn ngành ngân hàng Mỹ đang tham gia lĩnh vực stablecoin và on-chain nhanh hơn nhiều so với các dự báo lạc quan nhất từ cộng đồng tiền mã hóa. Ngành tài chính đang chứng kiến một sự chuyển đổi lớn.

Đã có tín hiệu thuận lợi: Ngân hàng truyền thống có thể mua Bitcoin?

“Tín hiệu thuận lợi đã có, tài chính truyền thống đang tham gia mạnh mẽ, rào cản giữa ngân hàng và tiền mã hóa đang dần được gỡ bỏ. Đây là yếu tố tích cực cho thị trường tiền mã hóa.”

Theo nhận định của nhà sáng lập Profitz Academy, Merlijn, ngày 14/7 vừa qua, Fed, FDIC và OCC đồng loạt ban hành hướng dẫn yêu cầu các ngân hàng cung cấp dịch vụ này xây dựng hệ thống quản trị rủi ro toàn diện về quản lý khóa, lựa chọn tài sản, an ninh mạng, kiểm toán, lưu ký bên thứ ba và kiểm soát tuân thủ.

Dù chưa có quy định mới nào được ban hành, đây là lần đầu tiên các cơ quan quản lý nêu rõ kỳ vọng giám sát với dịch vụ lưu ký tài sản số. Tài chính tiền mã hóa đang chuyển từ môi trường tự do sang khung pháp lý—và ngân hàng truyền thống không còn đứng ngoài quan sát.

Tín hiệu này nhanh chóng lan rộng trên thị trường. Các tổ chức lớn trên Phố Wall liên tục công bố những tiến triển mới về stablecoin và dịch vụ tiền mã hóa, cạnh tranh vị thế dẫn đầu khi hạ tầng tài chính được tái thiết. Song song đó, các tổ chức gốc tiền mã hóa như Circle, Ripple cũng đẩy mạnh công tác tuân thủ pháp lý nhằm củng cố vị thế toàn cầu khi các khung pháp lý quốc tế đang dần hình thành.

Điều này khiến ranh giới giữa ngân hàng, quản lý tài sản số và nền tảng giao dịch ngày càng mờ đi. Thực tế, các ngân hàng truyền thống giờ đang cạnh tranh trực tiếp với các nhà quản lý tài sản số và sàn giao dịch tiền mã hóa về thị phần.

Xung đột tiền mã hóa: Ngân hàng truyền thống đối đầu quản lý bản địa

Ngày 15/7, Standard Chartered trở thành ngân hàng G-SIB đầu tiên trên thế giới cung cấp giao dịch giao ngay Bitcoin, Ether cho khách hàng tổ chức. Dịch vụ này triển khai tại London, Hồng Kông, Frankfurt, ban đầu tập trung vào châu Á và châu Âu với thời gian giao dịch 24/5, kết nối trực tiếp với nền tảng FX truyền thống. Khách hàng doanh nghiệp, quản lý tài sản giờ có thể mua bán BTC hoặc ETH dễ dàng như giao dịch ngoại tệ, tùy chọn tự lưu ký hoặc thanh toán qua bên thứ ba.

Thực tế, Standard Chartered đã xây dựng năng lực lưu ký và giao dịch tài sản số thông qua Zodia Custody, Zodia Markets; lần này là bước công khai cho phép khách hàng tận dụng tối đa các khả năng này. Ông Rene Michau, Giám đốc mảng tài sản số toàn cầu, cho biết dịch vụ giao dịch giao ngay sẽ mở rộng sang nhiều sản phẩm khác—hợp đồng tương lai, sản phẩm cấu trúc, NDF—theo mô hình các sàn giao dịch tiền mã hóa.

Đồng thời, JPMorgan, Bank of America và nhiều ngân hàng khác cũng đang chuẩn bị ra mắt dịch vụ lưu ký và sản phẩm liên quan đến tiền mã hóa. Điều từng là bất khả thi nay đã thành hiện thực: 12 tháng trước, câu hỏi là “Liệu JPMorgan có lưu ký Bitcoin?”, giờ là “Ngân hàng nào sẽ dẫn đầu thị trường?”

Làn sóng “ngân hàng thách thức” mới cũng cần được chú ý. Ví dụ, Revolut tại London chủ yếu thu doanh thu từ giao dịch tiền mã hóa và đang hướng tới giấy phép ngân hàng Mỹ để tham gia sâu hơn vào hệ thống tài chính đại chúng.

Tham vọng ngân hàng Silicon Valley của Peter Thiel

Bên cạnh việc cung cấp lưu ký và cạnh tranh thị phần với các nền tảng tiền mã hóa, các tổ chức lớn trên Phố Wall còn nhắm đến dịch vụ tài khoản và hỗ trợ tín dụng cho các lĩnh vực mới nổi.

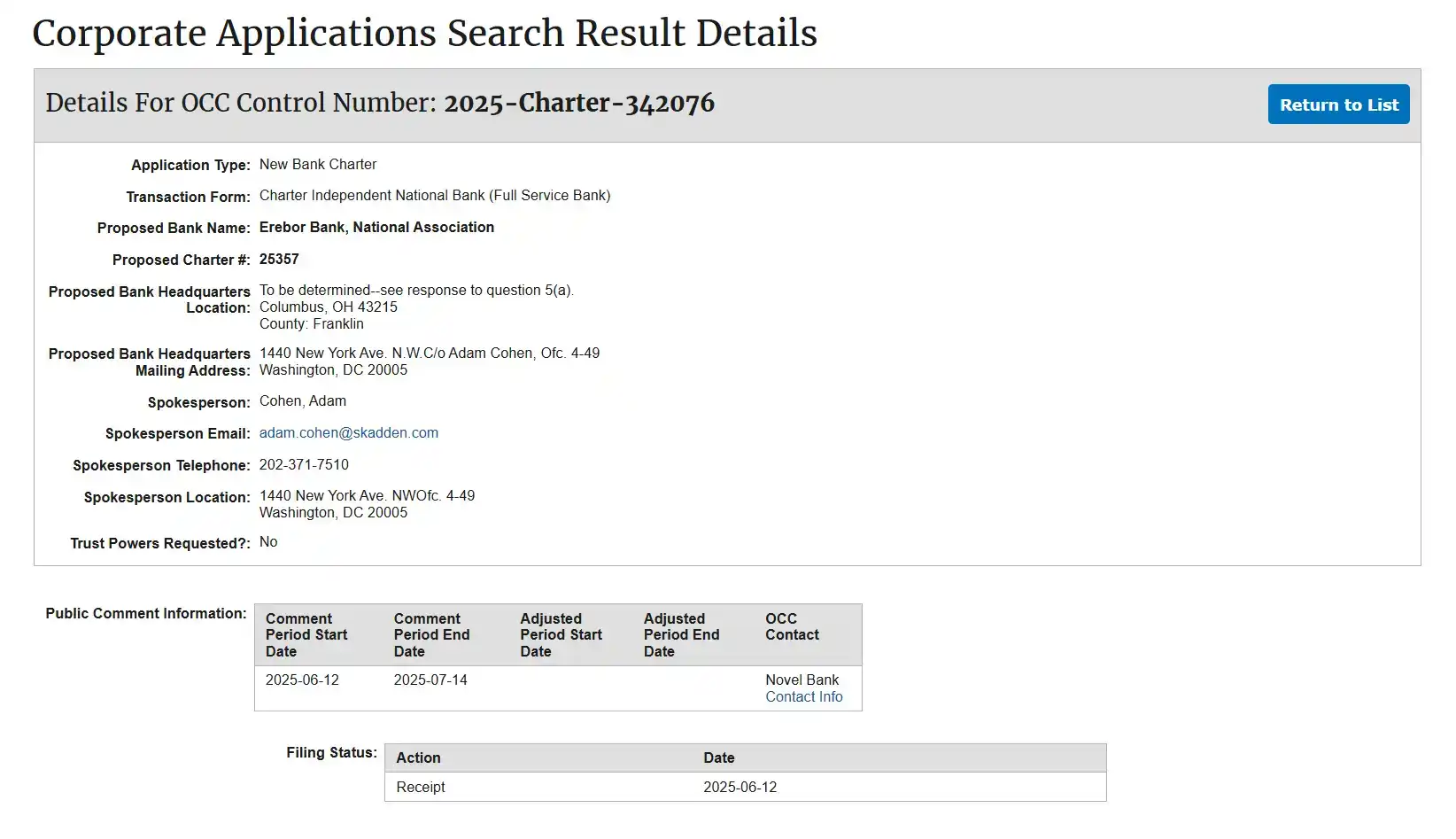

Các hãng truyền thông lớn xác nhận: Peter Thiel, Palmer Luckey, Joe Lonsdale đang đồng sáng lập ngân hàng Erebor và đã chính thức nộp đơn xin giấy phép ngân hàng quốc gia từ OCC. Erebor hướng đến các startup trong lĩnh vực tiền mã hóa, AI, quốc phòng và sản xuất mà các ngân hàng truyền thống thường tránh, với mục tiêu trở thành Silicon Valley Bank thế hệ mới sau sự sụp đổ của SVB.

Dự án Erebor có liên hệ chặt chẽ với giới công nghệ và chính trị tại Silicon Valley: Peter Thiel (đồng sáng lập PayPal, Palantir, Founders Fund), Palmer Luckey (sáng lập Oculus, đồng sáng lập Anduril), Joe Lonsdale (đồng sáng lập Palantir, sáng lập 8VC)—tất cả đều là nhà tài trợ lớn cho Trump 2024 và tham gia thúc đẩy quốc hội thông qua Đạo luật GENIUS.

Theo hồ sơ nộp cho OCC, Founders Fund sẽ cung cấp phần lớn vốn, ba nhà sáng lập chỉ giữ vai trò trong hội đồng quản trị, không tham gia điều hành hàng ngày; việc điều hành sẽ do cựu cố vấn Circle và CEO Aer Compliance đảm nhiệm—thể hiện sự tách biệt giữa chính trị và vận hành, khẳng định Erebor là tổ chức tuân thủ pháp luật.

Rút kinh nghiệm từ SVB, Erebor duy trì tỷ lệ dự trữ 1:1 và giới hạn cho vay dưới 50% tiền gửi để tránh rủi ro thanh khoản và tín dụng. Theo hồ sơ, stablecoin là dịch vụ trọng tâm—lưu ký, phát hành, quy đổi các loại stablecoin tuân thủ như USDC, DAI, RLUSD—hướng tới xây dựng tổ chức giao dịch stablecoin tuân thủ hàng đầu, tạo cổng pháp lý cho dòng tiền pháp định và dịch vụ tài sản số cho doanh nghiệp.

Khách hàng mục tiêu của Erebor rất rõ ràng: doanh nghiệp đổi mới trong tiền mã hóa, AI, quốc phòng, sản xuất công nghệ cao—thường bị ngân hàng truyền thống coi là rủi ro cao—cùng nhân viên và nhà đầu tư của họ. Erebor cũng phục vụ “khách hàng quốc tế” cần tiếp cận USD để thanh toán hoặc giảm chi phí chuyển tiền quốc tế bằng stablecoin. Thông qua “quan hệ ngân hàng đại lý”, Erebor muốn trở thành kênh chính để khách hàng tiếp cận hệ thống USD.

Mô hình kinh doanh của Erebor mang tính đặc trưng tiền mã hóa: mọi khoản tiền gửi, khoản vay đều được thế chấp bằng BTC, ETH; không phát hành tín dụng mua nhà, xe; chỉ duy trì lượng BTC/ETH đủ cho vận hành (ví dụ trả phí gas) và không đầu cơ. Đặc biệt, Erebor xác định rõ ràng về pháp lý: không cung cấp lưu ký theo giấy phép quỹ tín thác, chỉ xử lý thanh toán trên blockchain và không trực tiếp bảo quản tài sản khách hàng.

Tóm lại, Erebor hướng tới trở thành ngân hàng Silicon Valley thế hệ mới. Nếu chính sách Mỹ thuận lợi cho tiền mã hóa, Erebor sẽ là ngân hàng trung gian USD tuân thủ đầu tiên lưu ký USDC, RLUSD và các stablecoin khác, đồng thời hỗ trợ đối soát liên bang.

Tham khảo: “Peter Thiel thành lập Erebor thay thế SVB”

Giấy phép ngân hàng quốc gia: Biên giới mới của ngân hàng tiền mã hóa

Luật hóa stablecoin đã hoàn tất, tín hiệu thuận lợi từ Washington đã rõ, cuộc cạnh tranh tiếp theo giữa các tổ chức lớn Phố Wall đã bắt đầu.

National Trust Bank Charter trở thành giấy phép then chốt—một trong những giấy phép tài chính cao cấp nhất tại Mỹ, mở đường rõ ràng cho các công ty tài sản số, tổ chức lưu ký hoặc nhà phát hành stablecoin muốn được thị trường công nhận chính thức.

Hệ thống ngân hàng Mỹ cơ bản dựa vào 3 giấy phép chính: National Bank, Federal Savings Association (FSA) và National Trust Bank. Hai loại đầu dành cho ngân hàng thương mại và hiệp hội tiết kiệm truyền thống—rào cản cao, lịch sử lâu dài. Trust Bank Charter được thiết kế cho dịch vụ quỹ tín thác, lưu ký, hưu trí, phù hợp với các đơn vị lưu ký tài sản số muốn tuân thủ luật pháp.

Giá trị chiến lược của giấy phép này thường bị đánh giá thấp: nó là “hộ chiếu quốc gia”, cho phép hoạt động tại 50 bang mà không cần xin giấy phép từng bang. Chủ giấy phép được phép cung cấp lưu ký tài sản cấp tổ chức, bảo quản tiền mã hóa, quỹ tín thác doanh nghiệp, dịch vụ hưu trí—nhưng không nhận tiền gửi hoặc cấp tín dụng bán lẻ, rất phù hợp với nhu cầu bảo vệ tài sản, lưu ký tiền pháp định và minh bạch pháp lý của các đơn vị lưu ký tài sản số.

Điểm đặc biệt, giấy phép này do OCC cấp ở cấp liên bang. Nhờ đó, doanh nghiệp tiền mã hóa có thể xin truy cập hệ thống thanh toán, đối soát của Fed, tăng mạnh thanh khoản và hiệu quả thanh toán.

Anchorage Digital: Ngân hàng lưu ký tài sản số đầu tiên tại Mỹ

Anchorage Digital là đơn vị đầu tiên nắm bắt cơ hội này.

Thành lập năm 2017 tại California, Anchorage Digital chuyên cung cấp dịch vụ lưu ký tài sản số cấp tổ chức, phục vụ quỹ, văn phòng gia đình, sàn giao dịch với tiêu chuẩn bảo mật và tuân thủ nghiêm ngặt.

Trước năm 2020, các nhà cung cấp lưu ký tiền mã hóa chỉ được phép hoạt động dựa vào giấy phép quỹ tín thác cấp bang (như BitLicense của New York, Trust South Dakota), phạm vi hoạt động hạn chế, uy tín chưa cao.

Nhưng năm 2020, OCC có lãnh đạo mới thân thiện với tiền mã hóa—cựu lãnh đạo Coinbase, ông Brian Brooks—đã mở cửa cho doanh nghiệp tài sản số xin giấy phép ngân hàng liên bang. Anchorage nhanh chóng nộp hồ sơ chi tiết về KYC/AML, kiểm soát rủi ro và quản trị. Ngày 13/1/2021, OCC phê duyệt: Anchorage Digital Bank National Association chính thức thành lập—ngân hàng lưu ký tài sản số có giấy phép liên bang đầu tiên tại Mỹ.

Sự công nhận ở cấp liên bang đã đưa Anchorage trở thành lựa chọn ưu tiên cho các tổ chức lớn như BlackRock, Cantor Fitzgerald.

Tuy nhiên, môi trường thuận lợi không kéo dài: lãnh đạo mới của OCC thắt chặt quản lý, dừng cấp mới Trust Bank Charter cho lĩnh vực tài sản số—khiến Anchorage trở thành đơn vị duy nhất còn lại, cả ngành “đứng yên” hơn ba năm.

Hiện nay, khi các quan chức thân thiện với tiền mã hóa và ông Trump trở lại, ông Jonathan Gould (từng làm pháp chế tại Bitfury) trở thành quyền lãnh đạo OCC và bắt đầu nới lỏng các giới hạn được áp đặt thời Biden đối với ngân hàng tiền mã hóa.

Tháng này, việc ông Gould tiếp quản OCC đã mở lại “cửa sổ tuân thủ”, thúc đẩy làn sóng nhà đầu tư, dự án, quỹ nộp hồ sơ xin giấy phép mới.

Bước cuối: Tiếp cận hệ thống thanh toán của Fed

Với doanh nghiệp tiền mã hóa, việc sở hữu giấy phép National Trust Bank chỉ là bước đầu—mục tiêu cuối cùng là có Fed master account, truy cập trực tiếp hệ thống thanh toán của Fed.

Đây là mục tiêu tối thượng của ngành.

Khi được kết nối trực tiếp với Fed, doanh nghiệp tiền mã hóa có thể gửi dự trữ stablecoin tại ngân hàng trung ương—không phụ thuộc ngân hàng trung gian và được công nhận là thành viên chính thức trong hệ thống tài chính Mỹ.

Đây là sự chuyển đổi từ vị thế bên lề sang thành phần được công nhận và giám sát. Vì vậy, Circle, Ripple, Anchorage, Paxos đều đang đồng thời xin Trust Bank Charter liên bang và Fed master account.

Tuy nhiên, lo ngại về ổn định tài chính (rút tiền quy mô lớn) và rủi ro tuân thủ (rửa tiền, dòng vốn bất hợp pháp) khiến Fed vẫn chưa phê duyệt master account cho bất cứ doanh nghiệp tiền mã hóa nào, kể cả Anchorage dù đã có Trust Bank Charter.

Ai sẽ là đơn vị tiếp theo bứt phá?

Cuối tháng 6/2025, Circle nộp đơn thành lập First National Digital Currency Bank, N.A., chuyên lưu ký dự trữ USDC và cung cấp dịch vụ cho tổ chức.

Đầu tháng 7, Ripple công bố xin Trust Bank Charter liên bang và tài khoản Fed, nhằm mục tiêu gửi dự trữ RLUSD tại ngân hàng trung ương.

BitGo, nhà lưu ký truyền thống, đang chờ OCC phê duyệt, dự kiến đảm nhận lưu ký “Trump USD1”.

Các ứng viên khác gồm Wise (trước đây là TransferWise)—xin Trust Charter không nhận tiền gửi—và Erebor với định hướng phục vụ startup AI, tiền mã hóa, quốc phòng. Một số nỗ lực trước đây như First Blockchain Bank and Trust bị dừng lại dưới thời Biden, còn Fidelity Digital Assets chưa công bố chiến lược.

Nếu Circle, Ripple hoặc BitGo được cấp phép, họ sẽ vượt qua các rào cản địa phương, hoạt động toàn quốc và có thể truy cập hệ thống thanh toán của Fed—cho phép stablecoin gửi tại Fed, tương đương về lưu ký và đối soát với ngân hàng Phố Wall.

Cơ quan quản lý vừa cởi mở vừa thận trọng với việc tích hợp ngân hàng và tiền mã hóa. Thay đổi lãnh đạo OCC, môi trường pháp lý thuận lợi hơn mở ra cơ hội, nhưng giấy phép này vẫn chưa cho phép thực hiện đầy đủ nghiệp vụ ngân hàng như nhận tiền gửi cá nhân, cấp tín dụng bán lẻ.

Cơ hội đã mở ra, nhưng tiêu chuẩn vẫn nghiêm ngặt. Ai sẽ là đơn vị đầu tiên tiếp cận trực tiếp Fed? Đây sẽ là bước ngoặt lớn trong quan hệ giữa Wall Street và lĩnh vực tiền mã hóa—và có thể định hình diện mạo tài chính toàn cầu trong thập kỷ tới.

Với ngành tiền mã hóa, stablecoin đã được công nhận tại Mỹ, các ngân hàng cũng đã tham gia, hai lĩnh vực từng song song là tiền mã hóa và Wall Street đang hội tụ dưới sự điều chỉnh minh bạch. Tài sản số vốn gây tranh cãi đang dần trở thành tiêu chuẩn, xuất hiện trên tài khoản khách hàng Mỹ và trên sổ sách các tổ chức tài chính toàn cầu.

Lưu ý:

- Bài viết này đăng lại từ [BLOCKBEATS] và mọi bản quyền thuộc về tác giả gốc [律动小工, kkk]. Nếu có bất kỳ vấn đề bản quyền nào, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý nhanh chóng theo quy định liên quan.

- Lưu ý: Tất cả quan điểm và nhận định trong bài viết là của tác giả, không phải khuyến nghị đầu tư.

- Các bản dịch ngôn ngữ khác của bài viết do đội ngũ Gate Learn thực hiện. Vui lòng không sao chép, phát tán hoặc sử dụng lại bản dịch nếu không dẫn nguồn rõ ràng đến Gate.

Bài viết liên quan

Stablecoin là gì?

USDC và Tương lai của Đô la

Nghiên cứu Gate: Sự tiến hóa của Tiền điện tử: Nền tảng giao dịch và Khối lượng giao dịch

Đô la trên Mạng giá trị - Báo cáo nền kinh tế thị trường USDC năm 2025

USDT0 là gì