Hướng dẫn sử dụng chỉ số NAV để xác định giá trị cổ phiếu crypto bạn đang nắm giữ

Đăng lại bài viết gốc: “Hướng dẫn cơ bản: Cách sử dụng NAV để định giá cổ phiếu crypto”

Thị trường tăng giá crypto gần đây đã khởi nguồn từ thị trường chứng khoán Mỹ.

Khi các chiến lược “dự trữ crypto” ngày càng phổ biến trên Phố Wall và diễn biến của cổ phiếu cũng như crypto ngày càng đồng nhịp, nhà đầu tư cần đánh giá chất lượng cổ phiếu ra sao? Liệu nên chú trọng vào công ty sở hữu khối lượng tài sản crypto lớn nhất, hay vào doanh nghiệp liên tục bổ sung dự trữ crypto?

Nếu bạn quan tâm các phân tích cổ phiếu crypto tại Mỹ gần đây, hẳn bạn đã thấy thuật ngữ NAV (Net Asset Value – Giá trị tài sản ròng) xuất hiện thường xuyên.

Một số nhà đầu tư sử dụng NAV để phân tích cổ phiếu crypto bị định giá cao hay thấp. Số khác dùng chỉ số này để so sánh giá cổ phiếu giữa các doanh nghiệp dự trữ crypto mới với MicroStrategy. Tuy nhiên, điểm mấu chốt giúp tạo ra giá trị thực sự lại nằm ở đây:

Với các công ty đại chúng tại Mỹ áp dụng chiến lược dự trữ crypto, mỗi 1 USD giá trị crypto họ nắm giữ thậm chí còn có thể mang lại giá trị lớn hơn cho cổ đông.

Những doanh nghiệp này có thể tiếp tục tích trữ tài sản kỹ thuật số hoặc mua lại cổ phiếu quỹ, thường khiến vốn hóa thị trường vượt xa giá trị tài sản ròng (NAV).

Tuy vậy, phần lớn nhà đầu tư cá nhân thường không sử dụng chuẩn mực tài chính nghiêm ngặt để đánh giá dự án crypto – càng ít khi so sánh chúng với cổ phiếu trên thị trường vốn truyền thống.

Bởi vậy, bài viết này nhằm giới thiệu về NAV, giúp nhà đầu tư quan tâm đến sự giao thoa giữa crypto và cổ phiếu hiểu rõ cách thức hoạt động và phương pháp định giá các doanh nghiệp này.

NAV: Giá Trị Thực Sự Của Cổ Phiếu Là Bao Nhiêu?

Phần tiếp theo sẽ giải thích các nguyên lý cơ bản.

NAV không chỉ dành riêng cho lĩnh vực crypto mà còn là chỉ báo then chốt trong phân tích tài chính truyền thống, nhằm trả lời câu hỏi:

“Giá trị thực trên mỗi cổ phiếu của một doanh nghiệp là bao nhiêu?”

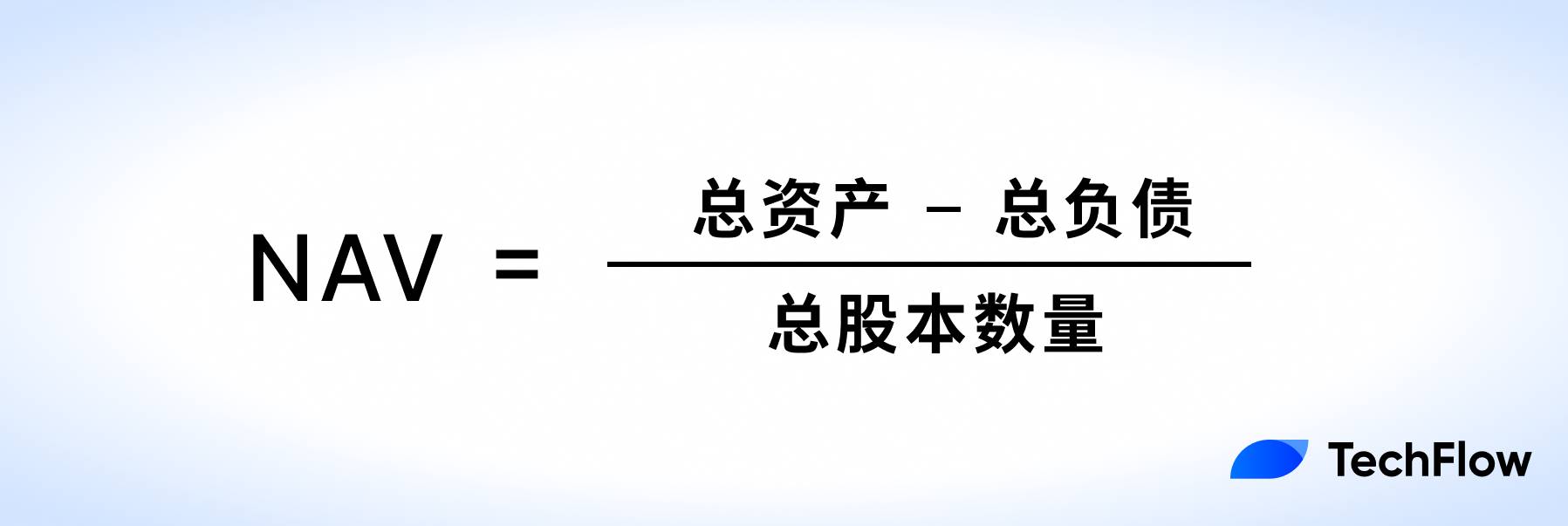

Công thức tính NAV: lấy tổng tài sản của công ty trừ đi tổng nợ phải trả, rồi chia kết quả cho số lượng cổ phiếu đang lưu hành – ra được giá trị tài sản ròng trên mỗi cổ phiếu thuộc về cổ đông.

Lấy ví dụ thực tế: Một công ty bất động sản sở hữu:

Tài sản: 10 tòa nhà trị giá tổng cộng 1 tỷ USD; Nợ vay: 200 triệu USD; Số cổ phiếu lưu hành: 100 triệu.

NAV mỗi cổ phiếu là 80 USD. Tức nếu công ty thanh lý hết tài sản và trả đủ nợ, mỗi cổ đông trên lý thuyết sẽ nhận được 80 USD/cổ phiếu.

NAV là chỉ số linh hoạt, được sử dụng rộng rãi – đặc biệt với những doanh nghiệp sở hữu nhiều tài sản như bất động sản hoặc quỹ đầu tư, nơi giá trị tài sản minh bạch, dễ xác định. Do đó, NAV là thước đo đáng tin cậy cho giá trị nội tại cổ phiếu.

Thông thường, nhà đầu tư sẽ so sánh NAV với giá cổ phiếu hiện tại để nhận định cổ phiếu bị định giá cao hay thấp:

- Nếu giá cổ phiếu > NAV: Cổ phiếu đang giao dịch ở mức premium, phản ánh kỳ vọng lạc quan vào triển vọng tăng trưởng.

- Nếu giá cổ phiếu < NAV: Cổ phiếu có thể đang bị định giá thấp, phản ánh sự hoài nghi về tài sản doanh nghiệp.

Tuy nhiên, với cổ phiếu Mỹ có tài sản crypto, ý nghĩa của NAV lại thay đổi.

Trong lĩnh vực cổ phiếu crypto, NAV dùng chủ yếu để:

Đánh giá tác động của lượng tài sản số mà doanh nghiệp đại chúng nắm giữ lên giá trị cổ phiếu.

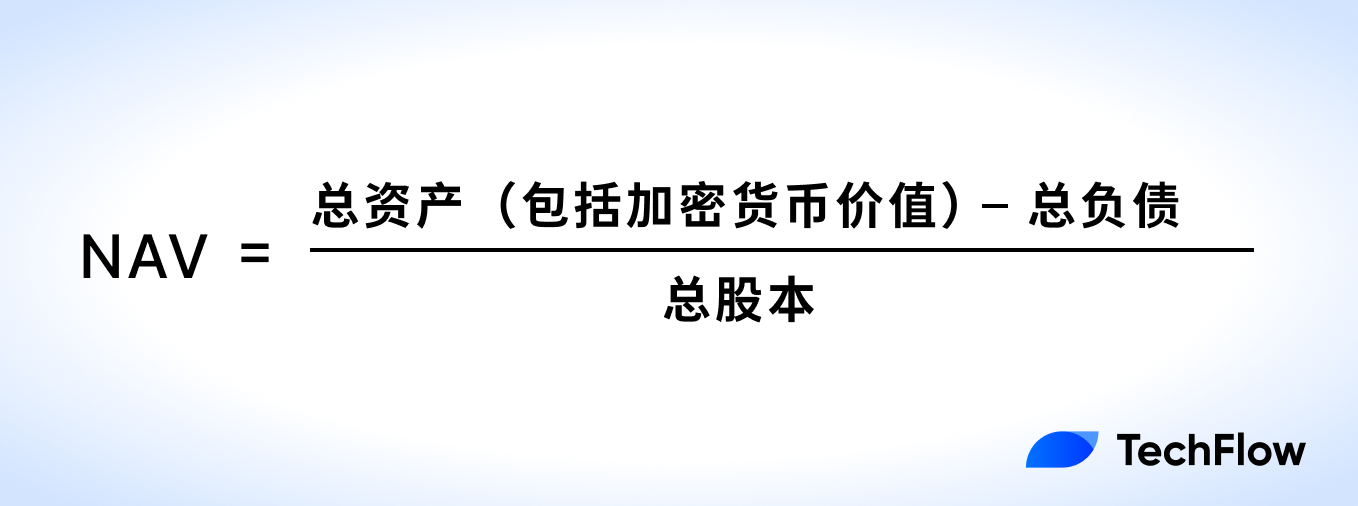

Lúc này, NAV vượt ra khỏi công thức “tài sản trừ nợ” truyền thống khi cộng thêm giá trị tài sản crypto của công ty. Do giá crypto biến động mạnh, chỉ số NAV của các doanh nghiệp này cũng lên xuống rất nhanh – cùng với thị giá cổ phiếu.

Với các doanh nghiệp như MicroStrategy, công thức tính NAV gần như chịu chi phối bởi giá trị lượng Bitcoin mà công ty nắm giữ trong tổng tài sản.

Điều này dẫn đến thay đổi nhẹ trong công thức gốc của NAV:

Khi thêm tài sản crypto vào NAV, cần quan tâm đến các yếu tố quan trọng sau:

- Biến động lớn hơn: Giá crypto đặc trưng bởi sự biến động mạnh, khiến NAV của doanh nghiệp cũng lên xuống chóng mặt so với tài sản truyền thống.

- Hiệu ứng premium từ crypto: Việc nắm giữ crypto có thể khiến doanh nghiệp được định giá cao hơn giá trị sổ sách – nhà đầu tư sẵn sàng trả vượt giá trị thật kỳ vọng tài sản sẽ tăng. Ví dụ, một công ty sở hữu 100 triệu USD Bitcoin nhưng vốn hóa có thể chạm 200 triệu USD, thể hiện kỳ vọng mạnh mẽ.

Nếu thị trường kỳ vọng Bitcoin tăng giá, nhà đầu tư sẽ đẩy giá cổ phiếu vượt NAV. Ngược lại, khi tâm lý chuyển xấu, NAV không còn là chuẩn mực duy nhất cho định giá.

Hãy lấy ví dụ cụ thể với MicroStrategy.

Thời điểm viết bài (22/7), MicroStrategy đang nắm 607.770 BTC, giá mỗi coin là 117.903 USD – tổng dự trữ crypto gần 72 tỷ USD. Tài sản khác của công ty khoảng 100 triệu USD, khoản nợ là 8,2 tỷ USD.

Có khoảng 260 triệu cổ phiếu lưu hành, NAV MicroStrategy vào khoảng 248 USD/cổ phiếu. Tức, dựa trên kho dự trữ BTC, mỗi cổ phiếu trên lý thuyết có giá khoảng 248 USD.

Nhưng phiên giao dịch mới nhất, giá thực tế là 426 USD/cổ phiếu.

Khoảng chênh lệch này là premium: nhà đầu tư đang phản ánh kỳ vọng Bitcoin tăng giá, khiến giá cổ phiếu cao hơn NAV.

Mức premium này cho thấy NAV không thể bao quát hết tâm lý thị trường về tài sản crypto.

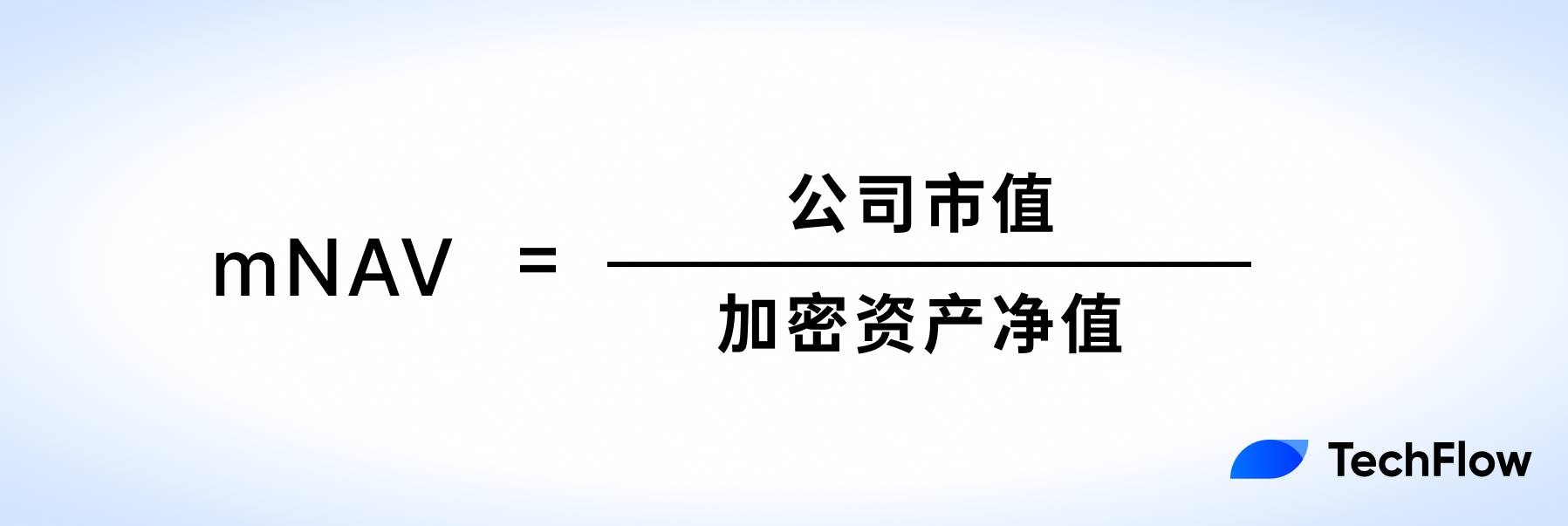

mNAV: Thước Đo Tâm Lý Thị Trường Đối Với Cổ Phiếu Crypto

Bên cạnh NAV, các chuyên gia và nhà phân tích còn nhắc đến chỉ số mNAV.

Nếu NAV phản ánh giá trị hiện tại của doanh nghiệp, thì mNAV là công cụ theo sát biến động thị trường crypto nhanh chóng hơn.

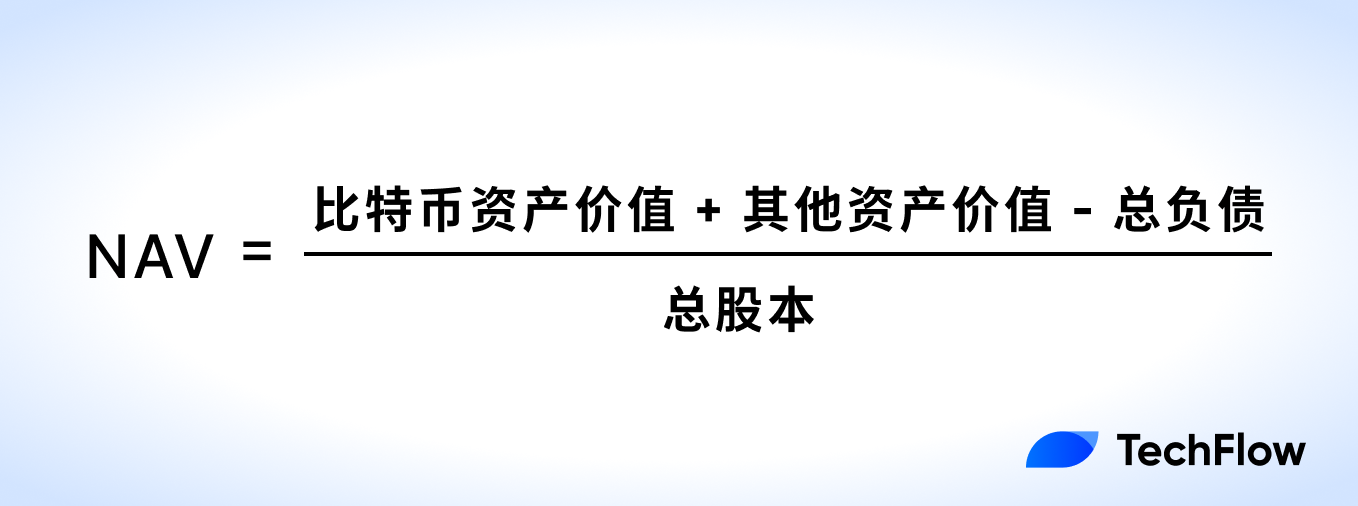

Như đã phân tích, NAV cho thấy vị thế tài sản ròng (chủ yếu là crypto) tại thời điểm hiện tại, chưa phản ánh kỳ vọng của thị trường. mNAV lại tập trung vào yếu tố thị trường – đo lường tỷ lệ vốn hóa thị trường so với tài sản ròng crypto của doanh nghiệp. Công thức như sau:

Ở đây, “giá trị tài sản ròng crypto” là lượng crypto sở hữu trừ đi các khoản nợ liên quan.

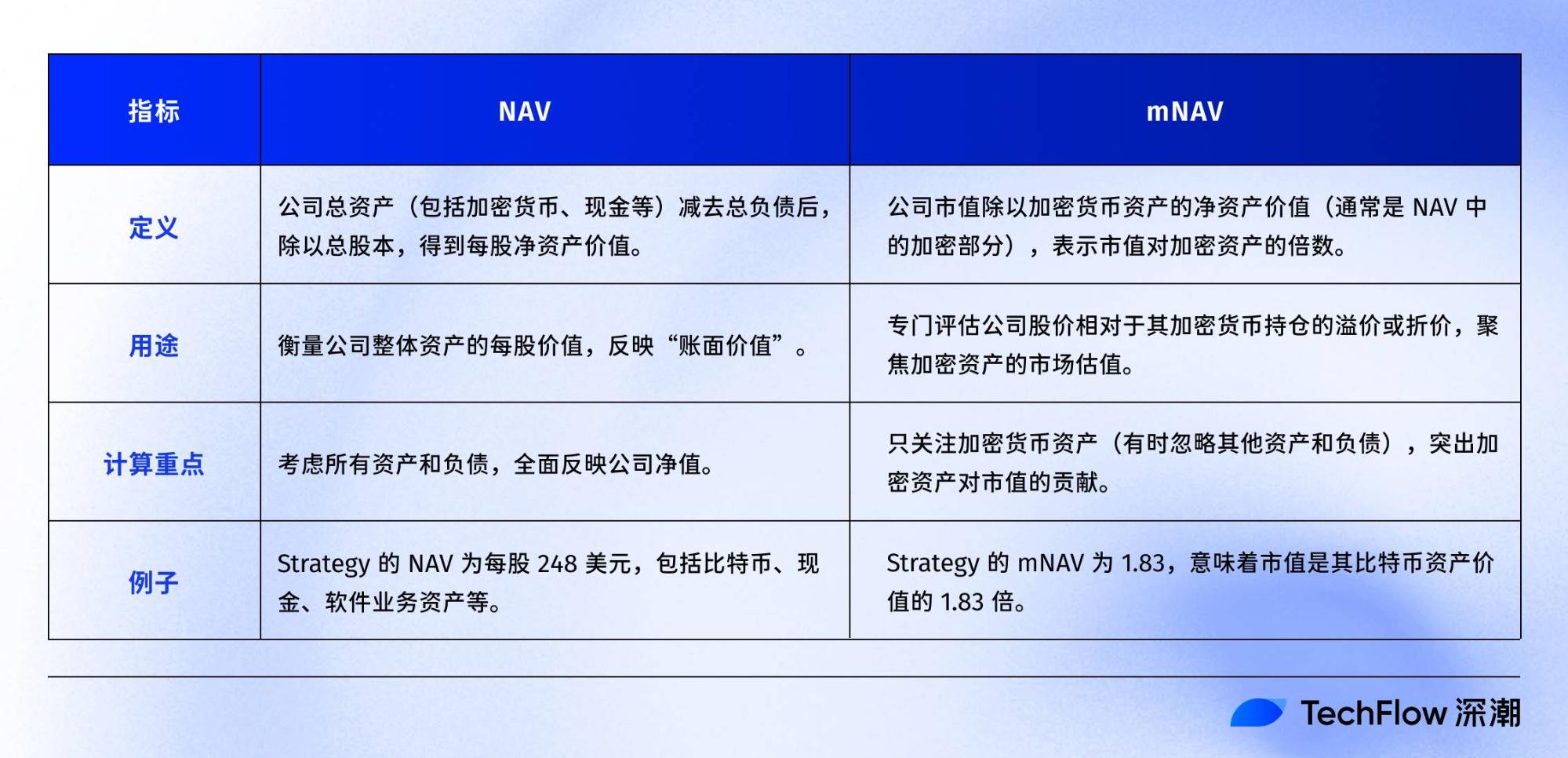

Bảng dưới đây tóm tắt các điểm khác biệt chính:

Theo tính toán, vốn hóa thị trường MicroStrategy vào khoảng 120 tỷ USD, tài sản ròng crypto (crypto cộng tài sản khác trừ nợ) là 63,5 tỷ USD. mNAV khoảng 1,83.

Nói cách khác, vốn hóa thị trường của MicroStrategy gấp 1,83 lần giá trị thực lượng Bitcoin sở hữu.

Các doanh nghiệp càng sở hữu nhiều crypto, mNAV càng phản ánh chính xác kỳ vọng thị trường: tài sản crypto được giao dịch ở premium hay discount. Như trong ví dụ, cổ phiếu MicroStrategy được thị trường định giá cao hơn tài sản thực 1,83 lần.

Với nhà đầu tư lướt sóng quan tâm tới tâm lý thị trường, mNAV là chỉ báo nhạy cảm hơn:

Khi giá Bitcoin tăng, dòng tiền đổ vào các doanh nghiệp nắm giữ crypto thường đẩy giá cổ phiếu vượt NAV, phản ánh qua chỉ số mNAV cao.

mNAV > 1 thể hiện tài sản crypto của doanh nghiệp được định giá premium; mNAV < 1 cho thấy niềm tin thị trường suy yếu.

Premium, “Vòng Lặp Phản Xạ” Và “Vòng Xoáy Tử Thần”

Như đã nói, mNAV của MicroStrategy hiện xấp xỉ 1,83.

Khi ngày càng nhiều công ty Mỹ niêm yết nắm giữ ETH, việc hiểu mNAV sẽ giúp đánh giá mức độ cổ phiếu crypto bị định giá cao hay thấp.

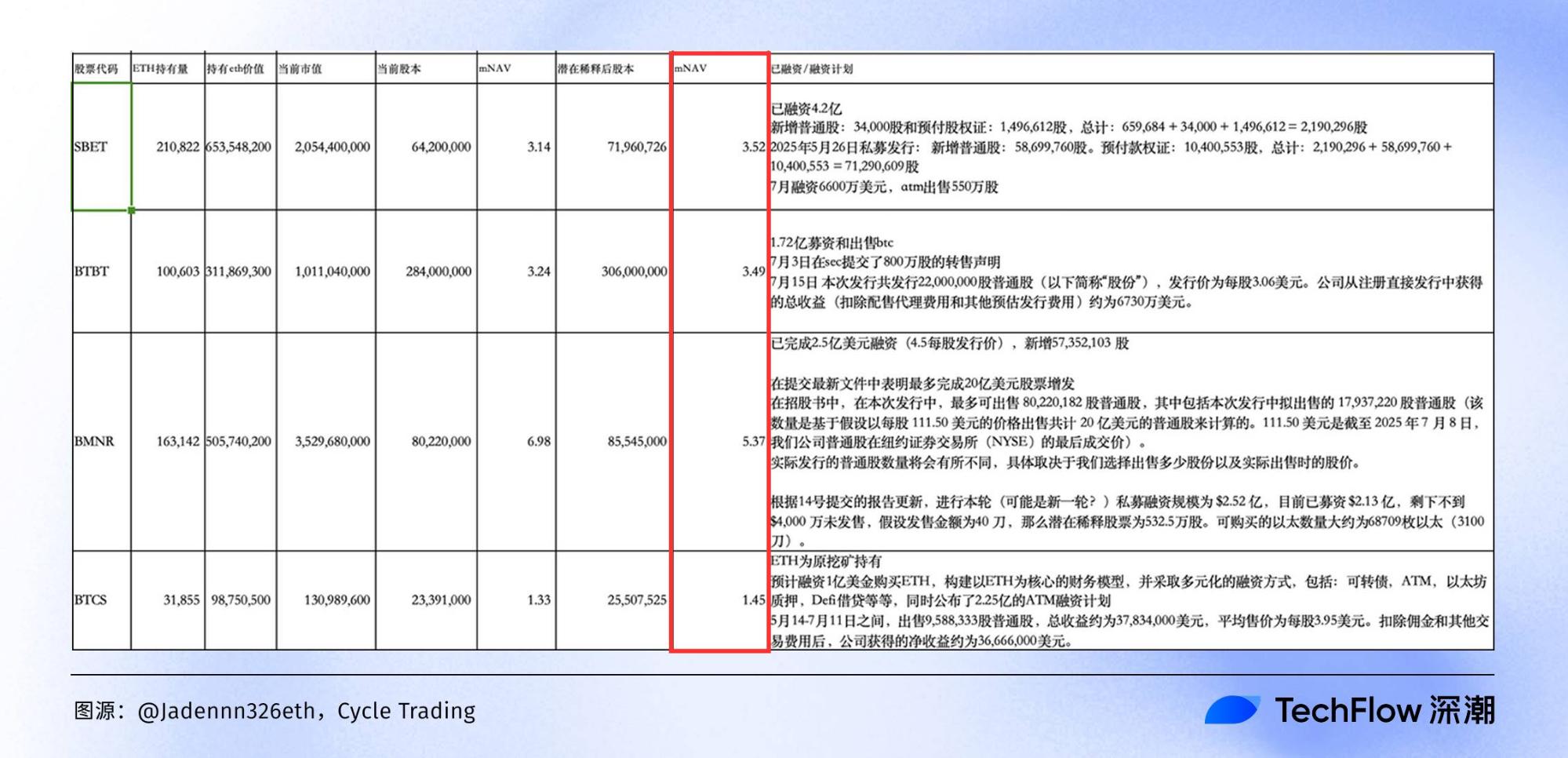

Chuyên gia phân tích Cycle Trading @Jadennn326eth vừa tổng hợp bảng dữ liệu về cấu trúc tài sản – nợ và các giá trị mNAV của các doanh nghiệp nắm giữ ETH lớn (dữ liệu cập nhật tuần trước).

(Nguồn: @Jadennn326eth, Cycle Trading)

Bảng này cho thấy sự phân bổ giá trị giữa các doanh nghiệp dự trữ ETH trên thị trường cổ phiếu crypto năm 2025:

BMNR dẫn đầu với mNAV lên tới 6,98, vốn hóa thị trường cao gấp nhiều lần lượng ETH nắm giữ – ngụ ý nguy cơ bong bóng. Nếu ETH giảm giá, cổ phiếu này sẽ bị tác động mạnh đầu tiên. BTCS với mNAV 1,53, chỉ ở mức premium thấp hơn nhiều.

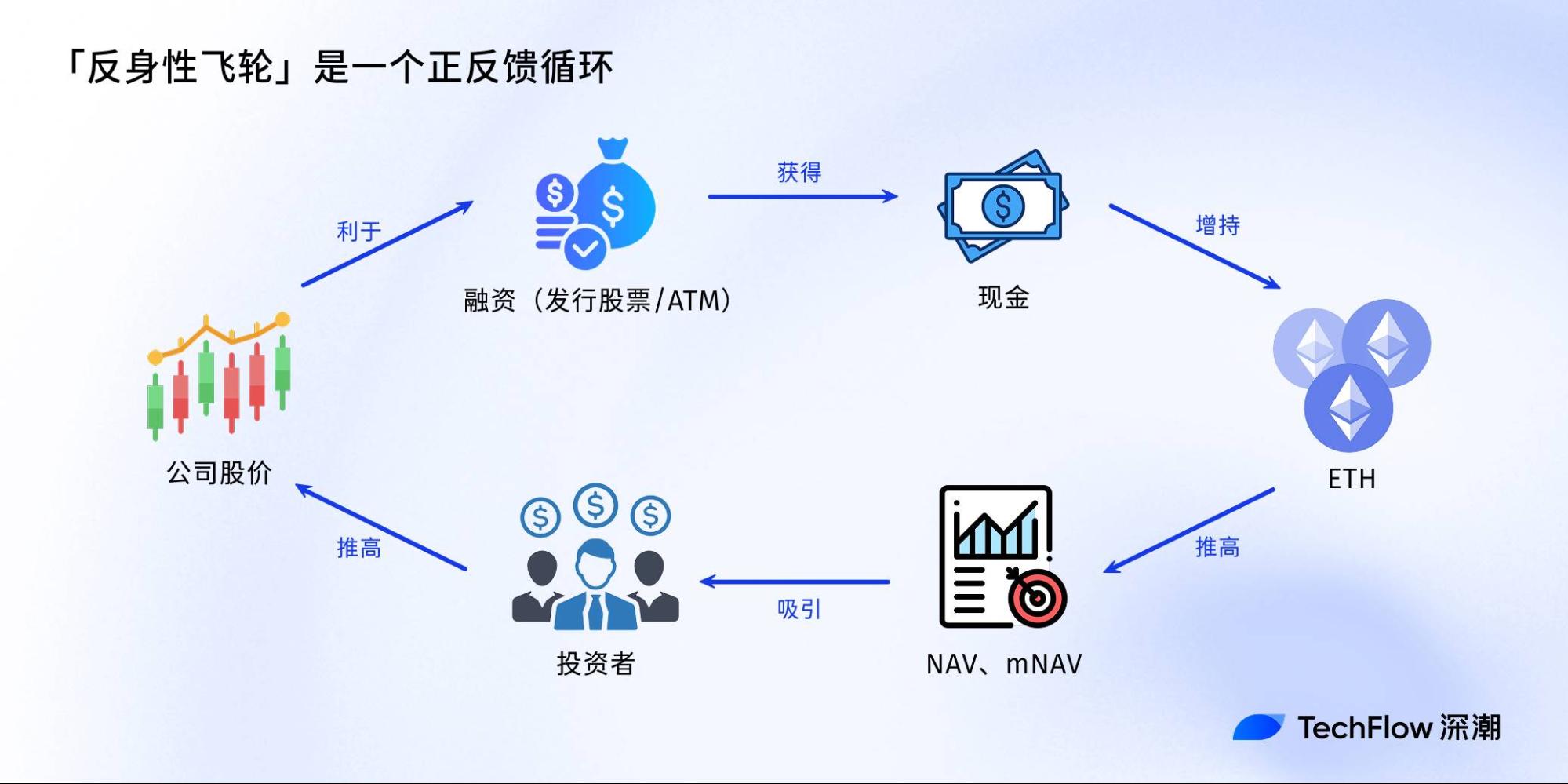

Dựa trên dữ liệu này, phần tiếp theo bàn về khái niệm “Vòng Lặp Phản Xạ”.

Khái niệm này được phát triển dựa trên lý thuyết phản xạ của George Soros, đóng vai trò quan trọng thúc đẩy các đợt tăng giá cực mạnh của cổ phiếu crypto năm 2025.

Về bản chất, “vòng lặp phản xạ” là một chu trình khuếch đại tự củng cố: doanh nghiệp phát hành thêm cổ phiếu hoặc bán cổ phiếu trực tiếp ra thị trường (ATM), dùng tiền thu về mua ETH, nhờ đó NAV và mNAV cùng tăng. Điều này thu hút thêm dòng tiền đầu tư, đẩy giá cổ phiếu lên cao hơn, nhờ vậy doanh nghiệp huy động vốn dễ dàng hơn và tiếp tục mua thêm crypto với quy mô càng lớn – tạo thành vòng tăng trưởng tự gia tốc như “hiệu ứng cầu tuyết”.

Nếu giá ETH sụt giảm, cơ quan quản lý siết chặt giám sát (chẳng hạn SEC xem xét kỹ chiến lược dự trữ crypto) hoặc chi phí vốn tăng vọt, “vòng lặp” dễ đảo chiều thành “vòng xoáy tử thần”: giá cổ phiếu giảm sâu, mNAV lao dốc, nhà đầu tư có nguy cơ thua lỗ nặng nề.

Kết luận:

NAV và các chỉ số tương tự không phải là công cụ toàn diện, nhưng là thành phần cốt lõi trong phân tích thị trường.

Để kiểm soát rủi ro và tận dụng cơ hội từ xu hướng giao thoa crypto – cổ phiếu, nhà đầu tư cần kết hợp các chỉ số này với bức tranh vĩ mô về tài sản crypto chủ chốt, mức đòn bẩy và tốc độ tăng trưởng doanh nghiệp – qua đó nhận diện cơ hội trong môi trường vừa tiềm năng vừa nhiều rủi ro.

Lưu ý:

- Bài viết này được đăng lại từ [TechFlow] với tiêu đề “Hướng dẫn cơ bản: Cách sử dụng NAV để định giá cổ phiếu crypto”. Mọi bản quyền thuộc về tác giả gốc [TechFlow]. Nếu có thắc mắc về bài đăng lại này, vui lòng liên hệ nhóm Gate Learn; chúng tôi sẽ xử lý nhanh chóng theo quy trình nội bộ.

- Lưu ý: Quan điểm trong bài viết chỉ thuộc về tác giả, không được coi là lời khuyên đầu tư.

- Mọi bản dịch ngoài tiếng Anh đều do nhóm Gate Learn thực hiện. Nghiêm cấm sao chép, phân phối hoặc đạo văn mà không dẫn nguồn Gate.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?