Flying Tulip Research

Quá dài; không đọc

- Người "bố già của DeFi," Andre Cronje (AC), đã trở lại với việc ra mắt Flying Tulip, nhắm mục tiêu xây dựng một nền tảng tài chính phi tập trung toàn diện (DeFi). Nó cung cấp các chức năng như giao dịch spot, hợp đồng vĩnh viễn, hồ bơi thanh khoản, cho vay và tùy chọn—tất cả mà không cần KYC hoặc ủy quyền ví. Phí giao dịch thấp chỉ 0.02%, và đòn bẩy có thể vượt quá 50x. Được định vị là một nền tảng AMM+DEX thế hệ tiếp theo, Flying Tulip khao khát trở thành một DEX all-in-one có thể vượt qua Hyperliquid.

- Nền tảng tích hợp công nghệ đột phá như Mô hình AMM đường cong thích ứng và mô hình LTV động, giúp tối ưu hóa giá cả và thanh khoản, giảm slippage lên đến 42% so với AMM truyền thống. Nó tự động điều chỉnh tỷ lệ vay cầm đồ dựa trên biến động giá, slippage và hiệu dụng, đảm bảo sự ổn định của hệ thống giữa các biến động thị trường và hỗ trợ nhiều loại tài sản.

Phát triển dự án và Tổng quan

Sự Thăng Hoa của Ông Trùm DeFi

Andre Cronje là một nhân vật quan trọng trong thế giới DeFi, thường được gọi là “Ông trùm của DeFi.” Anh bắt đầu sự nghiệp của mình trong lĩnh vực phần mềm truyền thống và dần dần chuyển sang phát triển blockchain và đổi mới DeFi.

Sinh ra tại Cape Town, Nam Phi, AC ban đầu học luật tại Đại học Stellenbosch nhưng sau đó quan tâm đến công nghệ sau khi giúp bạn bè với các thí nghiệm về khoa học máy tính. Sau đó, anh ta nhập học tại Viện Đào tạo Máy tính (CTI) để học khoa học máy tính, hoàn thành chương trình ba năm chỉ trong năm tháng và thậm chí còn làm giảng viên—lập nên nền tảng kỹ thuật vững chắc cho tương lai của mình.

Ở giai đoạn đầu sự nghiệp, anh ấy đã tham gia vào Vodacom, nhà khai thác mạng di động đầu tiên tại Nam Phi, nơi anh ấy đã làm việc trên các dự án dữ liệu lớn, tính toán nhóm và học máy. Sau đó, anh ấy đã giữ chức vụ CTO cho một số công ty phần mềm, bao gồm Altron, Full Facing, Freedom Life và Shoprite Group. Kinh nghiệm dự án của anh bao gồm ứng dụng di động, trang web, trung tâm dữ liệu, nền tảng cho vay, giải pháp bảo hiểm và hệ thống bán lẻ, thể hiện sự lãnh đạo kỹ thuật qua các lĩnh vực chuyên ngành.

Năm 2017, AC bắt đầu khám phá công nghệ tiền điện tử và ghi lại quá trình học tập của mình trên mạng xã hội. Điều này thu hút sự chú ý của truyền thông tiền điện tử Crypto Briefing, mời anh viết một cột bài, tăng cường tầm nhìn của anh trong cộng đồng tiền điện tử. Năm 2018, anh chính thức gia nhập ngành công nghiệp blockchain, đảm nhận vai trò cố vấn công nghệ cho BitDiem và Aggero. Sau đó, anh giữ các vị trí chuyên môn chính hoặc CTO tại các dự án như CryptoCurve, CryptoBriefing và Fusion Foundation. Anh cũng trở thành một kiến trúc sư Ethereum DeFi.

AC được biết đến nhiều nhất từ việc sáng lập yearn.finance, đã giúp anh trở nên nổi tiếng. Sau đó, anh cùng sáng lập Sonic Foundation (trước đây là Fantom) và Keep3r Network, đồng thời đã đóng góp vào nhiều dự án DeFi nổi tiếng như Hegic, Pickle, Cover, PowerPool, Cream V2, Akropolish, Sushiswap, Eminence, Bribe.crv.finance, Rarity và Solidly. Trong thị trường tăng trưởng mạnh mẽ năm 2021, anh đã ra mắt các nền tảng đa chuỗi như Multichain, Chainlist, Cream Finance và Rarity – mỗi nền tảng đều thu hút sự chú ý đáng kể. Những thành tựu này đã ghi dấu ấn cho anh với danh hiệu “Bố già của DeFi” trong cộng đồng toàn cầu.

Năm 2022, AC đột ngột thông báo rời khỏi DeFi, khiến dư luận chú ý. Vào ngày 28 tháng 1 năm 2025, anh ấy giải thích lý do rời bỏ trong một bài đăng chi tiết trên Medium, đề cập đến áp lực điều tiết từ SEC Hoa Kỳ là lý do chính. Kể từ năm 2021, SEC đã tiến hành điều tra dự án yearn.finance của anh ấy và sau đó mở rộng cuộc điều tra vào các dự án khác của anh ấy. Cuộc điều tra tiêu tốn nhiều thời gian và tài nguyên quan trọng, đôi khi đòi hỏi tuần hoặc thậm chí tháng để thu thập dữ liệu và mất nhiều giờ đào sâu thông tin khó tiếp cận, buộc anh phải tạm dừng mọi hoạt động phát triển và nghiên cứu.

AC mô tả hai năm khổ cực này như một khoảng thời gian đầy đủ những đêm không ngủ và áp lực lớn. Cuối cùng, anh phải đối mặt với sự lựa chọn giữa tiếp tục xây dựng miễn phí trong khi chống lại những cuộc tấn công liên tục, chi tiêu nặng nề cho phòng thủ pháp lý, hoặc rút lui. Anh đã chọn lựa chọn sau cùng.

Mặc dù mọi thứ, AC vẫn tỏ ra lạc quan cẩn thận về tiến triển của cơ sở hạ tầng blockchain. Anh nhận thức về những tiến bộ đáng kể trong những năm gần đây, bao gồm:

- Đăng ký giao dịch đơn giản và lối vào/vào ra tiền tệ pháp định

- Sự trưởng thành của các công nghệ oracle, cải thiện độ chính xác dữ liệu trên chuỗi

- Công cụ phát triển hợp đồng thông minh cải tiến, giảm ngưỡng đầu vào cho các nhà phát triển

Tuy nhiên, anh ấy ước lượng rằng cơ sở hạ tầng tổng thể chỉ hoàn thành 50-60%, còn một quãng đường dài phải đi trước khi đạt đến sự chín muồi. Tầm nhìn của anh ấy là để công nghệ blockchain trở nên mượt mà như ứng dụng di động, nơi người dùng tương tác mà không nhận ra rằng phần backend tồn tại - tương tự như cách người dùng thông thường không quan tâm đến việc máy chủ của một ứng dụng được lưu trữ ở đâu. Điều này nhấn mạnh sự chú trọng của anh ấy đối với trải nghiệm người dùng - công nghệ nên hỗ trợ ẩn trong nền, không cản trở ở phía trước.

AC dự đoán rằng trong vòng 2-5 năm tới, các sàn giao dịch tiền điện tử lớn nhất thế giới sẽ là DEXs, không phải CEXs - điều phản ánh niềm tin mạnh mẽ của anh ấy vào công nghệ phi tập trung và một gợi ý về hướng phát triển tương lai của ngành công nghiệp.

Vào tháng 3 năm 2025, AC đã công bố dự án mới của mình Flying Tulip trên X (trước đây là Twitter). Mặc dù nền tảng này chưa chính thức ra mắt, chúng ta có thể nhìn thấy qua các chi tiết được chia sẻ trên trang web của nó. Dựa trên sự lạc quan của mình đối với ngành DEX, Flying Tulip dường như được định vị là một đối thủ hoặc thậm chí là một đối thủ đối với Hyperliquid, có căn cứ trên nền tảng của Sonic

Tổng quan về các tính năng của Flying Tulip

Theo trang web chính thức, Flying Tulip được đặt về như một nền tảng DeFi tất cả trong một. Rõ ràng rằng Flying Tulip những mục tiêu cạnh tranh với Hyperliquid, cung cấp một phạm vi chức năng rộng rãi hơn. Các tính năng của nó bao gồm giao dịch spot, hợp đồng vàng vừng, cho vay dựa trên LTV và giao dịch quyền chỉ. Đáng chú ý, cho vay và quyền chỉ là các chức năng mà Hyperliquid hiện tại thiết lập, khiến Flying Tulip trống tương được một sàn giao dịch toàn diện hơn so với nó.

So với các giao protocôl AMM khác, Flying Tulip không chỉ là một AMM - nó tích hợp giao dịch DEX theo thể thức spot và perpetual, một giao protocôl cho vay và chức năng giao dịch tùy chọn. Về bản chất, Flying Tulip là một sàn giao dịch phi tập trung hoàn chỉnh không yêu cầu KYC hoặc phê duyệt ví và kết hợp cả giao dịch cho vay và giao dịch tương lai - một AMM+DEX thế hệ mới.

Hai đổi mới đáng chú ý trong Flying Tulip:

Không cần ủy quyền Ví:

Điều này giảm đáng kể rào cản đối với việc tham gia, giúp người mới bắt đầu dễ dàng hơn. Người dùng có thể bắt đầu giao dịch mà không cần thiết lập ví phức tạp, tối ưu hóa quy trình. Điều này đối lập với các nền tảng DeFi truyền thống, thường yêu cầu kết nối ví và nhiều xác nhận, làm tăng sự phức tạp và rủi ro đối với người dùng.Mô hình Hồ Bơi LP Đơn

Một hồ bơi thanh khoản duy nhất cung cấp nguồn cung cấp, kích hoạt và giao dịch hợp đồng, loại bỏ nhu cầu chuyển quỹ qua các giao thức khác nhau. Nó cũng hứa hẹn lợi nhuận cao hơn lên đến 9 lần so với các mô hình LP truyền thống.

So sánh đối thủ

Flying Tulip cung cấp dịch vụ tùy chỉnh phù hợp với các nhóm người dùng khác nhau. Dưới đây là sự phân tích chi tiết về những lợi thế cạnh tranh theo loại người tham gia nền tảng của họ:

Flying Tulip không chỉ được xây dựng cho các nhà giao dịch bán lẻ mà còn nhắm đến các nhà đầu tư cơ sở, cung cấp thực thi chuyên nghiệp, thanh khoản sâu và hỗ trợ tuân thủ (như kiểm tra OFAC). So với Coinbase, Binance và Hyperliquid, Flying Tulip mang lại những ưu điểm độc đáo về phí, đòn bẩy và lợi suất LP. Ví dụ, phí giao dịch điều chỉnh động dựa trên điều kiện thị trường và có thể giảm xuống dưới 0,02%. Hơn nữa, thuật toán đường cong thích nghi của nó giúp giảm thiểu mất mát không cố định lên đến 42%, vượt trội so với các nền tảng AMM truyền thống.

So sánh cho các nhà giao dịch bán lẻ

So sánh cho các nhà giao dịch tổ chức

Công nghệ đổi mới

Sáng tạo của Flying Tulip tỏa sáng trong một số lĩnh vực chính:

- Adaptive Curve AMM: Sử dụng cơ chế AMM linh hoạt điều chỉnh đường cong giao dịch dựa trên điều kiện thị trường để tối ưu hóa giá cả và thanh khoản.

- Các Oracle rVOL, IV, TWAP và RWAP: Tích hợp các nguồn cung cấp dữ liệu oracle khác nhau, bao gồm:

- rVOL: Biến động thực tế

- IV: Biến động ngụ ý

- TWAP: Giá Trung Bình Theo Thời Gian

- RWAP: Có thể là một lỗi gõ, có thể là VWAP (Giá Trung Bình Theo Khối Lượng)—vì RWAP không có thuật toán được biết đến vào thời điểm này.

- Thị trường tiền gửi thị trường LTV được điều chỉnh biến động: Một thị trường cho vay điều chỉnh tỷ lệ cho vay theo giá trị thị trường động.

- Lên đến 1000 lần đòn bẩy: Cung cấp tiềm năng đòn bẩy cực kỳ lớn cho các nhà giao dịch chuyên nghiệp.

- Hồ bơi thanh khoản vô thời hạn và tùy chọn: Nhà cung cấp thanh khoản có thể kiếm được lợi suất bằng cách hỗ trợ giao dịch vô thời hạn và tùy chọn, tạo ra các nguồn thu nhập mới.

- Đặc điểm sáng tạo: Bao gồm bảo hiểm trên chuỗi, không có phí gas, không cần ví và không cần KYC—làm cho việc tham gia trở nên đơn giản hơn.

Công nghệ đường cong tương thích

Flying Tulip sử dụng Công nghệ Đường cong Thích ứng, một cơ chế mới mà tự động chuyển đổi giữa các mô hình AMM khác nhau dựa trên biến động thị trường thời gian thực:

- Mô hình AMM Sản phẩm không đổi (x*y=k): Được kích hoạt trong điều kiện biến động cao để duy trì sự ổn định giá.

- Mô hình AMM Tổng cố định (x+y=k): Được sử dụng trong điều kiện thấp biến động để phục vụ nhu cầu thanh khoản biến đổi và giảm thiểu slippage.

- Hỗ trợ Đa tài sản: Mô hình được tối ưu hóa cho tiền điện tử, stablecoin và ngoại tệ.

Tối Ưu Giá Thương Nhân: Điều chỉnh mô hình AMM động để cung cấp giá thực thi tốt nhất cho các nhà giao dịch - slippage được giảm đi 42% so với các AMM truyền thống.

Ví dụ:

Đối với giao dịch ETH/USDC, Flying Tulip đạt được giá thực hiện tốt nhất là 19.874 USDC, chỉ với 0,14% ảnh hưởng đến giá, vượt trội so với Uniswap V3 (0,65%) và Curve (0,36%).

Nguồn: Flying Tulip

Phân tích Mô hình Toán học

Nguồn Gốc Vấn Đề: Những Rủi Ro Ẩn Được Trong Mô Hình AMM Sản Phẩm Liên Tục

Trong các kịch bản cho vay dự trữ chéo, việc sử dụng mô hình người tạo thị trường sản phẩm cố định truyền thống (ví dụ, x × y = k) có những rủi ro ẩn. Trong quá trình thanh lý tài sản quy mô lớn, việc cân bằng dự trữ có thể gây ra các đợt sốc giá, ảnh hưởng đến giá trị thực tế của tài sản đảm bảo.

Nếu công thức giá cố định AMM được áp dụng, và tài sản A được giao dịch mạnh, quá trình cân bằng lại sẽ ảnh hưởng tiêu cực đến lợi suất của tài sản B. Điều này dẫn đến các kết quả bất lợi cho giá thanh lý và trượt giá, với tới 33% tác động giá được phản ánh vào tài sản B.

Sự biến động giá thị trường ảnh hưởng trực tiếp đến giá cả trong AMM. Flying Tulip giới thiệu một mô hình LTV được điều chỉnh động dựa trên cơ chế AMM để giảm thiểu những tác động này.

Nguồn: Flying Tulip

Giải pháp: Nhúng biến động thực tế vào công thức LTV

Bước 1: Tích hợp biến động vào mô hình LTV.

Bằng cách kết hợp σ (biến động tài sản) và t (thời gian nắm giữ), một hệ số cắt giảm biến động δ được tính toán, được sử dụng để định giá tài sản thế chấp biến động một cách cẩn thận hơn.

Giả sử:

- σ = Biến động thực tế của tài sản thế chấp (độ lệch chuẩn hàng năm)

- t = Thời gian nắm giữ

Sau đó:

δ = σ (t^(1/2))

Công thức LTV được điều chỉnh theo biến động trở nên:

Số tiền vay ≤(1−δ)× Giá trị tài sản thế chấp (dựa trên giá hiện tại)

Do đó, giá trị tối đa của LTV cho một tài sản được xác định là:

LTVvol = 1−δ

Cách tiếp cận linh hoạt này cho phép giá trị tối đa của LTV giảm khi biến động thực tế tăng lên, giảm thiểu rủi ro thanh lý. Tài sản biến động hoặc không thanh khoản hơn càng thấp, cho phép LTV càng thấp, đòi hỏi thế chấp nhiều hơn.

Ví dụ, nếu biến động lịch sử cho thấy sự dao động giá khoảng 30%, LTV sẽ được giới hạn khoảng 70%.

So với các giao protocal AMM truyền thống sử dụng tỷ lệ LTV tĩnh, mô hình của Flying Tulip có tính linh hoạt hơn đối với bản chất phi tập trung của DeFi. Bằng việc tích hợp động lực AMM với điều kiện thị trường thời gian thực, mô hình cung cấp quản lý rủi ro chính xác hơn.

So sánh cạnh tranh:

Nguồn: Flying Tulip

Giải pháp: Tích hợp Sự trượt giảm và Biến động vào mô hình

Tiếp theo, chúng tôi sẽ xem xét mối quan hệ giữa LTV và giá thanh lý, tập trung vào tác động của slippage. Slippage trở nên đặc biệt quan trọng trong các hồ bơi thanh khoản thấp, nơi mà các thanh lý lớn có thể gây ra những biến động giá đáng kể và tăng nguy cơ hệ thống. Khi tài sản đảm bảo A được thanh lý để có được tài sản B để thanh toán nợ, giá trị thực tế có thể giảm của B do tác động giá AMM và các biến động giá bất lợi do biến động giá.

Do đó, chúng tôi kết hợp cả hiện tượng trượt giá và biến động vào mô hình.

Điều kiện đầu tiên của chúng tôi là giá trị của B sau khi thanh lý phải lớn hơn hoặc bằng số nợ.

Chúng tôi định nghĩa nợ như sau:

Chúng tôi xác định nợ là:

Nợ = Vay = LTV × Giá trị Tài sản đảm bảo = LTV × ΔX × Pₐ

Nếu chúng ta chỉ xem xét độ trượt và bỏ qua biến động, giá trị LTV tối đa được xác định bởi độ sâu AMM là: \

LTV_slip = 1 / (1 + ΔX / X)

Ở đây, ΔX / X đại diện cho tỷ lệ tài sản A được bán so với tổng lượng thanh khoản. Tác động của tỷ lệ này đối với LTV có thể được hiểu như sau:

Thế Chấp Nhỏ (ΔX ≤ X):

Rủi ro trượt giá thấp. Lý thuyết, LTV có thể đạt 100%, nhưng trong thực tế, các giao thức sẽ không cho phép điều đó do rủi ro cao.Tài sản thế chấp trung bình (ΔX = X):

Thanh lý có thể gây ra tác động giá khoảng 50%. Do đó, LTV giảm xuống còn 50%, nghĩa là bạn chỉ có thể vay được một nửa giá trị tài sản thế chấp của bạn.Tài sản thế chấp lớn (ΔX = 2X):

Rủi ro trượt giá tăng đáng kể. LTV giảm xuống khoảng 33.3%, đảm bảo rằng ngay cả khi giá giảm, khoản vay vẫn được bảo đảm đầy đủ.

Với yếu tố trượt đã được xác định, chúng tôi hiện giờ cũng tính đến yếu tố biến động:

(1 - δ) × (Y × ΔX) / (X + ΔX) ≥ LTV × ΔX × (Y / X)

Từ đó, chúng ta suy ra công thức cuối cùng:

LTV_max(ΔX) = (1 - δ) / (1 + ΔX / X)

Công thức này tính đến hai nguồn rủi ro chính:

- Dải biến động (1 - δ): Giảm giá trị có thể sử dụng của tài sản thế chấp để giảm thiểu các biến động trên thị trường của Gate.io.

- Yếu tố độ sâu AMM (1 + ΔX / X): Điều chỉnh cho độ trượt và tác động giá trong quá trình thanh lý.

Đối với bất kỳ kích thước tài sản thế chấp cụ thể nào ΔX, giá trị LTV được phép phải duy trì dưới đường cong này.

Mô hình này hoạt động như bảo hiểm kép cho việc cho vay:

- Nó bảo vệ khỏi các sụp đổ giá từ các thanh lý lớn (trượt giá AMM).

- Nó bảo vệ chống lại những sự sụt giảm thị trường đột ngột (các cú sốc biến động).

Mức giá tài sản càng không ổn định, bạn càng không thể vay mượn nhiều, ngay cả khi có số tiền thế chấp tương đồng.

Tài sản có tính biến động cao hoặc có hồ bơi thanh khoản hạn hẹp nhận được sức mạnh vay mượn đáng kể thấp hơn. Khi cả ΔX / X và δ đều lớn — như với nhiều đồng tiền thay thế — LTV giảm đáng kể.

Mô hình LTV linh hoạt của Flying Tulip đảm bảo ổn định hệ thống dưới điều kiện thị trường thay đổi. Ví dụ:

- Đối với tài sản ổn định (như stablecoins), δ thấp cho phép LTV cao hơn.

- Đối với tài sản rất biến động (như một số mã thông báo cụ thể), giá trị δ cao dẫn đến tỷ lệ vay thấp hơn, giảm thiểu rủi ro thanh lý.

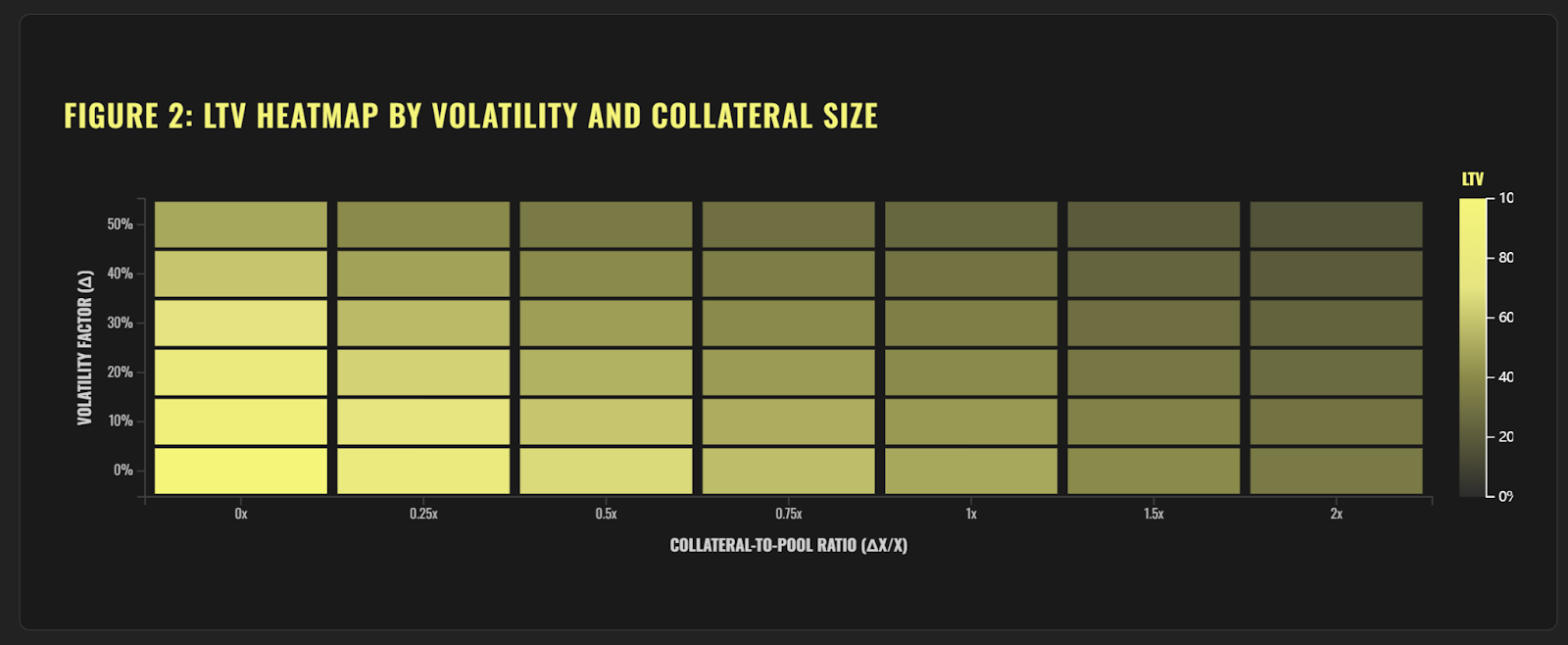

Bảng dưới đây tóm tắt cách LTV được điều chỉnh trong các tình huống khác nhau dựa trên biến động và độ sâu của hồ bơi:

Nguồn: Flying Tulip

Ảnh hưởng của việc Điều chỉnh LTV Động đến Sử dụng và Thanh khoản

Khi người dùng vay tài sản B bằng cách gửi tài sản A, sự phân chia của hồ bơi tài sản thay đổi. Khi vay nhiều hơn, tính sẵn có của B giảm đi, trong khi dự trữ của A tăng lên, khiến cho hồ bơi trở nên nặng về phía A.

Sử dụng cao của B ngụ ý rằng bất kỳ thanh lý mới nào sẽ đối mặt với độ trượt cao hơn (vì Y nhỏ đi, X lớn hơn).

Trong mô hình, trạng thái hiện tại của hồ bơi (X, Y) trực tiếp影响了新贷款的LTV。B的利用率(UB)被定义为:

UB = 1 - (Y_hiện_tại / Y_ban_đầu)

Khi UB tiến gần đến 1, điều này cho biết hầu hết tài sản B đã được sử dụng và hồ bơi đang gần cạn kiệt. Điều này tạo ra một hồ bơi AMM mất cân đối nghiêm trọng, nơi giá của A giảm mạnh. Nếu thanh lý xảy ra trong những điều kiện này, giá trị có thể thu hồi được của B có thể giảm mạnh.

Để đối phó với điều này, mô hình giới thiệu một cơ chế để làm giảm LTV trong các tình huống sử dụng cao. Ví dụ, nếu 50% thanh khoản của B đã được sử dụng, thì cho vay mới chỉ được phép sử dụng 50% giới hạn LTV bình thường.

LTVallowed(UB) = LTVmax × (1−UB)

Mô hình này đảm bảo rằng việc vay mới không làm cạn kiệt thanh khoản có sẵn hoặc đưa ra rủi ro tăng cao cho các khoản vay hiện có. Giao protocal cũng có thể cấm một khoản vay duy nhất tiêu thụ nhiều hơn một tỷ lệ nhất định của các dự trữ B còn lại. Ngoài ra, hệ thống cũng có thể tăng phí hoặc lãi suất dưới điều kiện sử dụng cao để ngăn chặn việc vay vượt quá ngưỡng an toàn - điều này là một phần của chiến lược quản lý rủi ro tổng thể của nền tảng.

Thông qua hình ảnh hóa và mô hình hóa, rõ ràng là khi sự biến động tăng lên hoặc quy mô cho vay dự kiến tăng lên, phạm vi LTV an toàn thu hẹp. Điều này minh họa lợi thế của mô hình LTV được điều chỉnh động của Flying Tulip so với các AMM truyền thống, nơi các quy tắc tĩnh thường không đáp ứng với điều kiện thị trường.

Nguồn: Flying Tulip

Ưu điểm của mô hình

Mô hình LTV-AMM động tích hợp trượt giá, sử dụng, thanh khoản và biến động để cho phép điều chỉnh LTV theo thời gian thực. Thiết kế này mang lại lợi ích đáng kể trong quản lý rủi ro, ổn định hệ thống, hiệu quả vốn và trải nghiệm người dùng, tạo nên một giải pháp đổi mới trong không gian cho vay DeFi.

Điều chỉnh động

Mô hình tự động điều chỉnh tỷ lệ LTV dựa trên điều kiện thị trường thời gian thực, đảm bảo rằng giới hạn vay vốn được điều chỉnh theo đồng bộ với thanh khoản và biến động.

Ví dụ: khi biến động thị trường tăng, LTV sẽ giảm tự động để giảm risk của Gate.io.

Quản lý rủi ro

Bằng cách tính đến sự trượt giá và sự sử dụng, mô hình giảm đáng kể rủi ro thanh lý:

- Slippage: Giảm thiểu tổn thất từ việc giá giảm trong quá trình thanh lý tài sản lớn.

- Sử dụng: Giảm LTV khi nhu cầu vay tăng mạnh và sử dụng hồ bơi tăng, ngăn chặn quá tải hệ thống.

Adaptasi Biến Động

Mô hình điều chỉnh LTV dựa trên biến động của tài sản:

- Tài sản ổn định (ví dụ: stablecoins): LTV cao hơn, vay tiền dễ dàng hơn.

- Tài sản có biến động cao (ví dụ: token biến động): Giảm LTV để quản lý rủi ro.

Tính Ổn Định Hệ Thống

Bằng cách kết hợp các yếu tố trượt giá, sử dụng, thanh khoản và biến động, giao thức vẫn ổn định ngay cả trong tình trạng thị trường căng thẳng—giúp tránh được rủi ro hệ thống.

Hiệu suất vốn

Trong ranh giới an toàn, mô hình tối đa hóa giới hạn vay và tăng cường sử dụng vốn.

Ví dụ, khi thị trường ổn định, LTV có thể được tăng để hỗ trợ việc vay mượn nhiều hơn.

Minh bạch

Logic của mô hình là mở và có thể truy vết. Người dùng có thể hiểu rõ cách LTV thay đổi theo động lực thị trường, xây dựng niềm tin lớn hơn vào giao thức.

Khả năng thích nghi

Nó hoạt động trên nhiều điều kiện thị trường và loại tài sản khác nhau—dù là stablecoins hay token có biến động cao—với phân bổ LTV hợp lý cho mỗi loại.

Đổi mới

Bằng cách kết hợp cơ chế Người làm thị trường tự động (AMM) với logic cho vay, mô hình giới thiệu một lợi thế cạnh tranh độc đáo trong lĩnh vực DeFi, mang lại cho người dùng trải nghiệm vay vốn an toàn và hiệu quả về vốn hơn.

Rủi ro

Mặc dù mô hình LTV-AMM động mang lại sức mạnh trong việc kiểm soát rủi ro và sự kiên cố của hệ thống, nhưng cũng mang lại sự phức tạp, phụ thuộc cao vào dữ liệu, tính toán mạnh và dễ bị tác động. Nhà phát triển phải giảm thiểu rủi ro này thông qua tối ưu hóa tham số, tính minh bạch và kiểm toán nghiêm ngặt để đảm bảo an toàn và đáng tin cậy.

Lỗi dự đoán

Dự đoán biến động không chính xác có thể dẫn đến LTV quá cao hoặc quá thấp, đe dọa sự an toàn của giao protocal cho vay.

Phụ thuộc dữ liệu cao

Mô hình này phụ thuộc nhiều vào dữ liệu thời gian thực (ví dụ, giá tài sản, độ sâu hồ bơi, tỷ lệ sử dụng). Nếu dữ liệu không chính xác, bị trễ, hoặc thiếu, việc điều chỉnh LTV linh hoạt có thể thất bại.

Vấn đề chất lượng dữ liệu

Trong DeFi, dữ liệu trên chuỗi có thể bị thao túng (ví dụ, thông qua các cuộc tấn công giá), điều này có thể làm mất tính toàn vẹn của mô hình.

Hệ Thống Hiệu Suất Bị Đè Nặng

Các tính toán thời gian thực của sự trượt giá, sử dụng và biến động đòi hỏi tài nguyên máy tính đáng kể, có thể làm chậm quá trình hoạt động hệ thống và làm giảm trải nghiệm người dùng.

Độ nhạy tham số

Hiệu suất mô hình chặt chẽ liên quan đến việc điều chỉnh tham số (ví dụ, chiết khấu biến động, ngưỡng thanh lý). Các tham số được cấu hình không tốt có thể dẫn đến việc điều chỉnh LTV không hiệu quả.

Điều chỉnh độ phức tạp

Tìm kiếm các kết hợp tham số tối ưu đòi hỏi việc thử nghiệm và lặp lại một cách cẩn thận, làm tăng sự phức tạp trong việc phát triển và bảo trì.

Tắc nghẽn mạng

Trong tình trạng tắc nghẽn blockchain, việc cập nhật mô hình theo thời gian thực có thể bị trì hoãn, tăng nguy cơ phơi nhiễm cho người vay và cho vay.

Bài viết liên quan

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

Thanh khoản Farming là gì?

MakerDAO: DAPP "điên rồ nhất" của Ethereum

dYdX là gì? Tất cả những gì bạn cần biết về DYDX