Стан криптопозики

Вступ

Позики та запозичення - це сценарії використання криптовалют, які знайшли сильний продукт-маркетинговий підхід як onchain, так і offchain, в цілому категорія досягла піку розміру ринку у розмірі понад 64 мільярдів доларів. Ринок позик також відіграв важливу роль у створенні фінансової екосистеми на основі цифрових активів, дозволяючи користувачам отримувати ліквідність на свої активи для використання в DeFi та торгівлі на onchain та offchain майданчиках.

Цей звіт досліджує ринки криптовалютного кредитування onchain та offchain. Він поділений на дві частини: перша пропонує історію ринку криптокредитування, гравців у ньому, його історичний розмір (onchain та offchain), а також деякі переломні моменти у секторі. Друга частина звіту глибоко занурюється у те, як працюють деякі кредитні продукти та інші джерела плеча в умовах onchain та offchain, хто ними користується, та ризики кожного з них. Звіт пропонує всеосяжний погляд на ринок криптокредитування, проливаючи світло на один з найбільш використовуваних, але непрозорих секторів криптоекономіки. Важливо, звіт надає рідкісний вигляд на розмір offchain ринку кредитування, історично непрозорої частини галузі.

Основні висновки

- Загальний розмір криптокредитного ринку все ще значно нижче піків, досягнутих в кінці 2020-2021 року в бичому ринку криптовалют. Загальний розмір криптокредитного ринку на четвертий квартал 2024 року, включаючи стабільні монети на основі криптовалютних криптовалют, становить 36,5 мільярда доларів, що на 43% менше від найвищої точки в 64,4 мільярда доларів у четвертому кварталі 2021 року. Зниження можна пояснити знищенням кредиторів зі сторони постачальників, та фондів, фізичних осіб і корпоративних суб'єктів зі сторони попиту.

- До топ-3 кредиторів CeFi станом на 4 квартал 2024 року входять Tether, Galaxy та Ledn, які разом об'єднуються з розміром кредитного портфеля 9,9 мільярда доларів США на кінець 4 кварталу 2024 року. Разом вони складають 88,6% ринку кредитування CeFi і 27% загального ринку криптокредитування, включаючи стейблкоїни CDP, забезпечені криптовалютою.

- Додатки для видачі позик на ланцюгу досвідчують сильний ріст з моменту досягнення дна великого ведмедя у розмірі 1,8 мільярда доларів у відкритих позиках на завершенням IV кварталу 2022 року. На момент IV кварталу 2024 року відкритих позик на 20 додатках для видачі позик та 12 блокчейнах складає 19,1 мільярда доларів. Це представляє собою зростання на 959% відкритих позик DeFi протягом восьми кварталів.

Ринок

Існує два основних канали, через які надаються послуги кредитування та позики на основі криптовалют, включаючи DeFi та CeFi, кожний з них має свої власні якості та пропоновані продукти. Нижче наведено короткий огляд кредитування та позик у CeFi та DeFi:

- Централізована фінансова діяльність (CeFi) - централізовані позаланцюжкові фінансові компанії, що пропонують послуги кредитування та позики для криптовалют та криптовалютних активів. Деякі з цих суб'єктів використовують інфраструктуру ланцюжка або мають всі свої бізнес-процеси побудовані на ланцюжку. Існує три широкі типи кредитування в рамках CeFi:

- Оффшорний (ОТС) - ОТС-операції пропонуються централізованими установами та надають широкий спектр індивідуальних рішень з позиками та продуктами. ОТС-операції здійснюються на двосторонній основі, що дозволяє створювати індивідуальні угоди між позичальниками та кредиторами. Умови угод ОТС налаштовані під конкретні потреби обох сторін, включаючи процентні ставки, строк погашення та коефіцієнти відношення позики до вартості (LTV). Ці пропозиції, як правило, доступні лише акредитованим інвесторам та установам.

- Prime Brokerage – інтегрована торгівельна платформа, що пропонує маржинальне фінансування, виконання угод та кастодіальні послуги. Користувачі можуть виводити маржинальне фінансування з основних брокерів для використання в інших місцях або залишати його на платформі для торговельних операцій. Основні брокери, як правило, пропонують фінансування обмеженому набору криптовалютних активів та криптовалютних ETF.

- Onchain Private Credit – дозволяє користувачам об'єднувати кошти онлайн та розміщувати їх через офлайн угоди та рахунки. У цьому випадку базовий блокчейн ефективно стає платформою для відбору коштів та обліку для офлайн попиту на кредит. Заборгованість часто токенізована, або як позиція забезпечення (CDP) стейблкоїни або безпосередньо через токени, що представляють частки в коштовному пулі. Використання доходів зазвичай є обмеженим.

- Децентралізовані фінанси (DeFi) – програми на основі смарт-контрактів, які живуть на блокчейнах, дозволяючи користувачам позичати під заставу своїх криптовалют, позичати їх для отримання прибутку або використовувати їх для отримання кредитного плеча під час торгівлі. Кредитування та запозичення DeFi має відмінні риси роботи 24 години на добу та сім днів на тиждень, пропонуючи широкий спектр активів, які можна позичити та використовувати як заставу, а також бути повністю прозорим та перевіреним будь-ким. Програми для кредитування, стейблкоїни з борговою позицією під заставу та децентралізовані біржі дозволяють користувачам отримувати кредитне плече ончейн.

- Заявки на позику – онлайн-додатки, які дозволяють користувачам внести заставні активи, такі як BTC та ETH, на підставі яких вони можуть позичати інші криптовалюти. Умови позик, які ґрунтуються на наданих заставних активах та позичених активах, передбачені через проведення оцінок ризику додатком. Позику та позичання через ці додатки аналогічні традиційним позичанням з перекриттям вище необхідного.

- Стабільні монети заставного кредиту – стабільні монети долара США, які мають переклад забезпечені індивідуальними криптовалютами або кошиком з них. Це схоже за принципом на переклад забезпеченого позики та позики, проте синтетичний актив емітується проти забезпечення, яке складають користувачі.

- Децентралізовані біржі - деякі децентралізовані біржі дозволяють користувачам отримувати кредитне плече для посилення своїх торговельних позицій. Хоча функціональність децентралізованих бірж відрізняється, роль тих, що надають кредит, схожа на роль CeFi основних брокерів. Однак зазвичай виручка не може бути перекладена з децентралізованої біржі.

Карта ринку нижче відзначає деяких основних минулих і сучасних учасників ринку кредитування криптовалют у сферах CeFi та DeFi. Деякі з найбільших учасників ринку CeFi за розміром книги позик впали в 2022 та 2023 роках, оскільки ціни на криптовалютні активи впали, а ліквідність на ринку спала. Особливо банкрутство оголосили Genesis, Celsius Network, BlockFi та Voyager протягом двох років. Це призвело до приблизно 78% зменшення розміру комбінованих ринків кредитування CeFi та DeFi від піку 2022 року до мінімуму біржового ринку, при цьому CeFi втратив 82% від відкритих позик. Докладніше про історію, еволюцію та розмір ринку кредитування криптовалют буде розглянуто в наступних розділах.

Таблиця нижче проводить порівняння між деякими з найбільших криптовалютних позикодавців CeFi в історії. Деякі з перерахованих компаній пропонують інвесторам кілька послуг, наприклад, Coinbase, яка в основному діє як обмін, але надає кредити інвесторам через OTC криптовалютні позики та маржинальне фінансування.

Історія криптопозики

Хоча ончейн та офчейн криптокредитування не набули широкого поширення до кінця 2019/початку 2020 року, деякі з нинішніх та історично важливих гравців сформувалися ще у 2012 році. Примітно, що компанія Genesis, яка мала кредитний портфель на суму 14,6 мільярда доларів, була заснована в 2013 році. Титани ончейн-кредитування та стейблкоїнів CDP, такі як Aave, Sky (раніше MakerDAO) і Compound Finance, були запущені на Ethereum у період з 2017 по 2018 рік. Ці рішення для ончейн-кредитування/запозичення стали можливими лише з появою Ethereum і смарт-контрактів, які запрацювали в липні 2015 року.

Заключна частина бикового ринку 2020-2021 років позначила початок турбулентного 18-місячного періоду, що супроводжувався банкрутствами криптокредитного ринку. Серед помітних подій у цей час було зняття пегінгу стейблкоїна Terra, UST, який в кінцевому рахунку став безцінним разом із LUNA; зняття пегінгу найбільшого Ethereum ліквідного стейкінг токену (LST), stETH; та пакети акцій Bitcoin Trust Grayscale, GBTC, які торгувалися зі знижкою до чистої вартості активів (NAV) після років торгівлі з ростущим преміумом.

Розмір ринку

Загальний розмір ринків криптозаймів DeFi та CeFi все ще значно відстає від максимумів, досягнутих у першому кварталі 2022 року за допомогою знімків кінця кварталу. Це в значній мірі пов'язано з відсутністю відновлення в CeFi після ведмежого ринку 2022 року та руйнування найбільших кредиторів та позичальників на ринку. Далі розглядається розмір ринку криптозаймів через призму CeFi та відкритих площ.

На піку Galaxy Research оцінює об'єднану величину кредитного портфеля позикодавців CeFi з доступними даними в розмірі 34,8 мільярда доларів; на спаді стіл оцінює ринок позик CeFi в розмірі 6,4 мільярда доларів (зниження на 82%). На завершення Q4 2024 розмір загальної суми невиплачених позик CeFi становить 11,2 мільярда доларів, що на 68% менше від історичного максимуму і на 73% більше від мінімуму на ринку ведмедів.

Оскільки ринок управління фінансами та криптовалютами скоротився за останні три роки, обсяг невиплачених кредитів сконсолідувався на менші кількості кредиторів. На піку ринку управління фінансами та криптовалютами у першому кварталі 2022 року топ-3 кредитори (Genesis, BlockFi та Celsius) складали 76% ринку, утримуючи $26,4 мільярда з $34,8 мільярда невиплачених кредитів, виданих кредиторами з сектору управління фінансами та криптовалютами. На сьогодні топ-3 кредитори (Tether, Galaxy та Ledn) утримують комбіновану частку на ринку у розмірі 89%.

При оцінці ринкової домінантності одного кредитора над іншим важливо враховувати відмінності між кожним кредитором, оскільки не всі кредитори CeFi є однаковими. Деякі кредитори пропонують лише певні типи позик (наприклад, лише забезпечені BTC, продукти, забезпечені альткоїнами та грошові позики, що не включають стейблкоїни), обслуговують лише певні типи клієнтів (наприклад, інституційні проти роздрібних) та діють лише в певних юрисдикціях. Узагальнення цих пунктів дозволяє деяким кредиторам масштабуватися більшими за інших за замовчуванням.

Як підтверджено діаграмою нижче, позикова діяльність DeFi через онлайн-додатки, такі як Aave та Compound, показала сильний зріст від мінімуму ринку в $1.8 мільярда відкритих позик. На момент завершення четвертого кварталу 2024 року було відкрито позик на суму $19.1 мільярда в 20 кредитних додатках та 12 блокчейнах. Це представляє зростання відкритих позик DeFi на 959% на спостережуваних ланцюгах та додатках за вісім кварталів з моменту встановлення мінімуму. На момент знімка четвертого кварталу 2024 року обсяг невиплачених позик через онлайн-позичальні додатки був на 18% вище, ніж попередній пік в $16.2 мільярда, встановлений під час бичого ринку 2020-2021 років.

Позиковий децентралізований фінансовий сектор зазнав сильнішого відновлення, ніж сектор централізованих фінансових послуг. Це можна пояснити бездозвільною природою додатків на основі блокчейну та виживанням позичальницьких додатків під час хаосу на ринку ведмедів, який знищив основних позичальників централізованих фінансових послуг. На відміну від найбільших позичальників централізованих фінансових послуг, які збанкрутували і припинили свою діяльність, найбільші позичальні додатки та ринки не всі були змушені закритися і продовжували працювати. Цей факт свідчить про ефективність дизайну та практик управління ризиками великих додатків для онлайн-позик та переваги алгоритмічних, переколатералізованих та позицій, заснованих на поданні / попиті, позик.

Ринок криптовалютного кредитування, за винятком ринкової капіталізації стабільних монет CDP, заставлених криптовалютою, досяг піку в розмірі $48,4 мільярда відкритих запозичень на комбінованій основі на завершення четвертого кварталу 2021 року. Кумулятивний ринок досяг свого мінімуму через чотири квартали в кварталі 2022 року на рівні $9,6 мільярда, що становить 80% спаду від вершини. З того часу загальний ринок розширився до $30,2 мільярда, головним чином за рахунок розширення додатків кредитування DeFi, що представляє зростання на 214% за даними знімків з кінця четвертого кварталу 2024 року.

Зауважте, що існує потенціал для подвійного підрахунку між загальним розміром кредитного портфеля CeFi та позиками DeFi. Це пов'язано з тим, що деякі організації CeFi покладаються на програми DeFi-кредитування для обслуговування позик офчейн-клієнтам. Наприклад, гіпотетичний кредитор CeFi може використовувати свої неактивні BTC для позики USDC ончейн, а потім поширити той самий USDC на позичальника поза мережею. У цьому випадку ончейн-позика кредитора CeFi буде присутня у відкритих позиках DeFi і у фінансовій звітності кредитора як відкрита позика для свого клієнта. Відсутність розкриття інформації та ончейн-атрибуції ускладнює фільтрацію для цієї динаміки.

Відомий розвиток ринку криптовалютного кредитування полягає в домінуванні додатків DeFi над майданчиками CeFi з поступом ринку через ведмежий ринок і початок відновлення. Частка додатків DeFi для кредитування загальної суми криптовалютних запозичень, за винятком ринкової капіталізації стабільних монет, які гарантовані криптовалютою CDP, склала лише 34% протягом бикового циклу 2020 - 2021 років; на 4 квартал 2024 року вона становить 63%, майже подвоївши своє домінування.

У тому числі ринкова капіталізація криптозабезпечених стабільних монет CDP, загальний розмір ринку криптокредитів перевищив 64,4 мільярда доларів у четвертому кварталі 2021 року. На дні ведмежого ринку у третьому кварталі 2023 року загальний розмір становив всього 14,2 мільярда доларів, що становить 78% спаду від піку бикового ринку. У четвертому кварталі 2024 року ринок відновився на 157% від мінімуму у третьому кварталі 2023 року й досяг загального розміру 36,5 мільярда доларів.

Зауважте, що, подібно до позик через додатки для DeFi-кредитування, існує потенціал подвійного обліку між загальним розміром кредитної книги CeFi та постачанням стабільних монет CDP. Це пов'язано з тим, що деякі суб'єкти CeFi покладаються на виготовлення стабільних монет CDP з криптовалютним заставним для обслуговування позик для оффлайн-клієнтів.

Більш преувеличений тренд у зростанні частки ринку ончейн-кредитування та позик можна спостерігати, коли враховувати стабільні монети на основі криптографічних CDP. На завершення Q4 2024 р. ДеФі кредитні додатки та стабільні монети CDP захопили комбіновані 69% всього ринку. Її частка знаходиться в стабільному взлітному тренді з Q4 2022 року. Достойним спостереженням є зменшення домінування стабільних монет CDP як джерело криптографічного заставного кредиту. Це можна частково пояснити збільшенням ліквідності стабільних монет та вдосконаленням параметрів кредитних заявок та введенням стабільних монет з дельта-нейтральністю, таких як Ethena.

Логіка та джерела ринкових даних

Таблиця нижче відображає кожне джерело та логіку, яка використовувалася для складання даних ринку кредитування DeFi та CeFi, використаних вище. Хоча дані DeFi та cDeFi можна отримати через onchain дані, які є прозорими та легко доступними, отримання даних CeFi є складнішим та менш доступним. Це пов'язано з неузгодженостями у тому, як кредитори CeFi рахують свої непогашені кредити, частотою, з якою вони роблять інформацію публічною, та складнощами навколо загальної доступності цієї інформації.

Інвестування в підприємництво та криптовалютне позичання

Централізовані та децентралізовані кредитні заявки та платформи залучили комбіновану суму в $1,63 мільярда через угоди з відомими сумами між І кварталом 2022 року та IV кварталом 2024 року на 89 угод. Найбільше капіталу категорія залучила щоквартально в II кварталі 2022 року, залучивши принаймні $502 мільйони на восьми угодах. Четвертий квартал 2023 року був найнижчим місяцем з загальним фінансуванням у $2,2 мільйона.

Венчурні асигнування на кредитування та кредитні заявки склали лише невелику частину загального венчурного капіталу, інвестованого в криптоекономіку. У середньому заявки на кредитування та кредитування захопили лише 2,8% усього венчурного капіталу, виділеного на простір щоквартально в період з 1 кварталу 2022 року по 4 квартал 2024 року. Кредитні та кредитні додатки зайняли найбільшу частку від загального квартального фінансування в розмірі 9,75% у 4 кварталі 2022 року. В останньому кварталі, 4 кварталі 2024 року, вони залучили лише 0,62% від загального обсягу фінансування.

Звертайтеся до досліджень Reference Galaxy’s покриттяпро криптовалютну венчурну сцену для більш всебічного огляду історичних тенденцій у фінансуванні криптовалютних венчурних проектів.

Що пішло не так?

Друга половина 2022 року до початку 2023 року була відзначена агресивним занепадом ринку криптовалютного кредитування, оскільки найбільші гравці у цьому секторі збанкрутували. Це стосувалося компаній BlockFi, Celsius, Genesis та Voyager, які разом складали 40% всього ринку криптовалютного кредитування і 82% ринку CeFi на їх піку. Падіння цих кредиторів було в кінці кінців викликане імплозією ринку криптовалют в цілому, хоча недолік управління ризиками цих кредиторів та їхнє прийняття токсичного забезпечення від позичальників поглибили їх проблеми.

Крах крипторинку та вплив на вартість застави

Крах цін на активи був провідним фактором, який змусив розгортання кредитів на криптовалютному ринку. За винятком BTC, USDC та USDT, ринкова капіталізація цифрових активів втратила майже $1,3 трлн (77%) вартості за 406-денний період після досягнення циклічного піку 9 листопада 2021 року. До цієї цифри входило повне знищення приблизно $18,7 млрд Terra's UST.стейблкоін та приблизно $39 мільярдів доларів LUNAтокен. Це призвело до заставних активів, які були або безцінні, або важко звільнити у зв'язку з висиханням ліквідності, і залишило позичальників у торгах, які вже не були прибутковими.

Довірчий фонд Bitcoin від Grayscale та Liquid Staked ETH

Спад на ринку призвів до того, що серед інституційних позичальників поширеною стали токсичні засоби застави. Зокрема, неликвідні активи, такі як stETH, GBTC та ASIC (спеціалізовані інтегральні схеми для видобутку біткоїнів), призвели до прискореного обвалу широко використовуваної застави.

Проблема з stETH та GBTC полягала в тому, що вони не надавали інвесторам можливості викупити свою базу: ETH у випадку stETH та BTC у випадку GBTC. На той момент ланцюг бікон Ethereum зняття стейкінгуне були увімкнені, не дозволяючи користувачам вимагати ETH, які вони заблокували в контрактах стейкінгу, і GBTC не дозволяв інвесторам вимагати BTC за кожною акцією через обмеження в структурі продукту. Це означало, що ліквідність на вторинному ринку для stETH та GBTC, яка була набагато тоншою, ніж у їх базових активів, мусила підтримувати повний ваговий тиск на продаж. Кінцевим результатом було те, що ці активи торгувалися зі знижками від вартості їх базових активів, що прискорило вже інтенсивний стрес, який було накладено на криптовалютні заставні активи. Зниження вартості stETH склало 6,25%, а зниження GBTC - до 48,9%, оскільки ринок розгортався.

Біткоїн ASICs

Подібна динаміка розгорнулася з біткойн-колатералізованими кредитами, наданими шахтарям. Проблема з ASIC як заставою була подвійною: 1) дохід, який вони генерують, і, в кінцевому підсумку, їхня вартість, зв'язані з ціною BTC, і складність майнінгу, і 2) запуск машин нового покоління покладає стрес на цінності машин попереднього покоління. Ці фактори, поєднані з неликвідністю гірничого обладнання, призвели до великих втрат у вартості машин в порівнянні з біткоїном, або абсолютну нездатність відчужувати використані машини як заставу.

Ціна хешу - це показник оціненого щоденного доходу за одиницю потужності майнінгу (перед витратами на майнінг) машини ASIC. Зазвичай виражається в доларах за Терахеш (TH/s) або доларах за Петахеш (PH/s). Наприклад, машина з потужністю майнінгу 0,1 PH/s за ціною хешу в $100 за PH/s, оцінюється як здатна заробляти $10 доходу на день перед операційними витратами. Ця цифра, разом з іншими факторами, може бути використана для визначення та дисконтування майбутнього доходу/прибутку для визначення вартості машини.

Графік нижче висвітлює тенденцію ціни хешу та труднощі на ведмежому ринку 2022 року. Ціна хешу становила 403 долари за PH/s при максимальній ціні закриття циклу біткойна в 67 600 доларів і з труднощами на рівні ~21,7 трильйона хешів у листопаді 2021 року. За наступні 13 місяців ціна біткойна впала на 75% до ~$16 600, а складність зросла на 58%, що призвело до зростання хеш-ціни, і, в свою чергу, передбачуваних доходів ASIC знизилися на 86%. Зверніть увагу на різницю в 11% між продуктивністю біткойна та обвалом хеш-ціни. Ця дельта пов'язана зі збільшенням складності майнінгу. Зростаюча складність означає більшу конкуренцію між майнерами, яка в поєднанні з фіксованою щоденною емісією біткойна закінчується меншим BTC і, в свою чергу, доходом на одиницю хеш-потужності в сукупності в мережі. Ця динаміка стала фактором, що сприяв величезним втратам, яких зазнала вартість ASIC.

Зниження доходів, отриманих від ASIC, мало негативні наслідки для значень, за якими їх продавали. Кожен тип машин, класифікованих за ефективністю, відчував зниження вартості від 85% до 91% за одиницю потужності хешування від їхніх високих значень до мінімуму в ціні біткоїна у грудні 2022 року. У результаті застава, що підтримує кредити, надані шахтарям, в деяких випадках втратила понад 90% своєї вартості. Зауважте, що ця діаграма лише виділяє ASIC за ефективністю, які були найбільш поширеними до та протягом спадного ринку, і були ймовірніше використовуватися як застава при наданні кредитів шахтарям.

Зниження ціни BTC та збільшення складності не були єдиними перешкодами, з якими стикалися значення ASIC. У 2021 та 2022 роках на ринок виходили нові, більш ефективні машини, включаючи першу машину з під-21 J/TH від Bitmain у серпні 2022 року. Це призвело до того, що старі машини, які використовувалися як застава, отримали ще більший тиск, оскільки вони стали менш привабливими для видобутку.

Недооцінка ризиків

Погіршення ситуації було викликано поганими практиками управління ризиками багатьох видатних криптокредиторів того часу. У наслідок спаду на ринку, проте, галузь почала саморегулюватися відсутності чітких регуляторних вказівок; це включає більш жорсткий управління ризиками та більш детальну перевірку додатково. Тим не менш, відсутність та погана реалізація управління ризиками кредиторів відіграли значну роль у краху цифрових активів у 2022 та 2023 роках.

Управління активами та зобов'язаннями

Кредитори епохи до FTX належним чином не керували ліквідністю своїх книг. Фактично, багато груп видали позику на строк і мали позики на короткі терміни в очікуванні того, що вони зможуть забезпечити ліквідність за потреби. Однак, коли кредиторам масово знадобилися їх гроші, ліквідності було недостатньо, щоб задовольнити попит. Позичальники або були занадто глибоко під водою, щоб повернути позичений капітал, або були в строкових кредитах, які кредитори не могли відібрати.

Погане управління кредитним ризиком

Позичка беззабезпечена або забезпечена недостатньою забезпеченістю була поширеною практикою для криптопозикодавців в епоху до FTX. Оцінюється, що Цельсій, наприклад, мав до 36,6% своєї інституційної кредитної книги, яку займали незабезпечені позичальники, та BlockFi позиченийнезахищений до FTX. Кредитори також мали неправильні процедури перевірки, не вдаючись належним чином перевіряти, чи були контрагенти банкрутними, і позичали капітал недостойним позичальникам.

Недостатні внутрішні контрольні заходи

Відмови у відповідності активів та зобов'язань та управління кредитними ризиками зводилися до поганого внутрішнього контролю ризику. Багато кредиторів у до-FTX-еру не мали визначених параметрів ризику або шаблонних ризикових обмежень для кредитів. Проблема поганого внутрішнього контролю була в основному проблемою конкретних компаній і не була широкою проблемою галузі. Деякі кредитори, ставши жертвами поширення кризи на ринку криптовалют у 2022 році, мали встановлені стандарти кредитування та контролю, які допомогли їм вижити в умовах спаду ринку.

Що чекає на ринок криптопозики?

Тепер, коли ринок почав відновлюватися, а криптозастава стає все більш популярною, є кілька ключових змін, на які варто звернути увагу у наступному році. Вони є:

Для кредитування CeFi традиційні установи, такі як Cantor Fitzgerald, приоритетні кредитори та банки, які входять на ринок, створюють можливості отримання капіталу через встановлені банківські канали, збільшуючи конкуренцію та знижуючи вартість капіталу. Ця збільшена конкуренція та доступ до капіталу з низькими витратами також підвищує ліквідність та доступність / масштаб послуг, оскільки ці установи приносять глибокі фінансові ресурси та міцну ринкову інфраструктуру в цей простір. Ці суб'єкти вступають в криптовалютну економіку через індивідуальний інтерес і внаслідок заходів регуляторів. Найбільш помітною є відміна SEC SAB-121виданням SAB-122 додає хвилі в сприянні криптозаставам, вилучаючи вимогу, що публічні компанії, і багато банків публічно торгуються, несуть цифрові активи клієнтів на власних балансах. Ця вимога з SAB-121, яка в поєднанні з окремими вимогами до банківського капіталу, фактично зробила неможливим надання банками послуг з утримання криптоактивів, і, отже, завадила їх здатності надавати допоміжні послуги, такі як позики. Крім того, зростання Bitcoin ETP в США дало змогу входу позиційним столам надавати плече та позики з ETP як заставою, подальше розширення ринку криптозастав.

Щодо приватного кредиту на ланцюжку, майбутнє ґрунтується на токенізації, програмованості, корисності і, в результаті, розширенні доходів. Токенізація позаланцюжкового боргу впроваджує елементи прозорості та автоматизації, які не знайдені в традиційних боргових інструментах. Комбінація цих двох факторів дозволяє краще управляти ризиками і, відповідно, вищу стійкість до ризику кредиторів та нижчі витрати на управління, що може призвести до того, що кредитори підуть далі по ризиковій кривій та захоплять більше згенерованого доходу. Крім того, корисність токенів приватного кредиту в ланцюжковій економіці готується розширитися. Служба як забезпечення в позикових додатках, так і монетизація стабільних монет CDP, ймовірно, стане першим великим випадком використання цих токенів на ланцюжку.

Майбутнє DeFi-кредитування полягає в розширенні його інституційної бази користувачів і централізованих офчейн-компаній, що спираються на технологічні стеки кредитних додатків. Зростаюче інституційне впровадження пов'язане з тим, що 1) фінансові компанії все більше знайомляться з блокчейном і ризиками, пов'язаними з ончейн-додатками, 2) перевагами, що доповнюють офчейн-операції ончейн-торговими точками, 3) нормативною ясністю для цифрових активів з боку великих урядів, і 4) зростанням бази ліквідності та відносного обсягу кредитної активності в мережі порівняно з офчейн. Крім того, слід звернути увагу на централізовані компанії, які будують технологічні стеки додатків для кредитування. У міру того, як ці компанії випускають активи (наприклад, приватні кредитні токени) і переміщують все більше свого бізнесу в ланцюжок, існує ймовірність, що вони захочуть використовувати інфраструктуру блокчейну для підтримки корисності своїх токенів і операцій компанії. Прикладом цього є протокол Flux від Ondo Finance, який є вілкаCompound v2 створено для підтримки корисності його скарбниці токенів OUSG.

Дані, які дозволяють отримати впевненість у криптопозикі

Наступне відображає історичні тенденції у діяльності по видачі та прийманню позик, включаючи процентні ставки, розміри різних стабільних монет CDP та активи, які найчастіше позичаються та використовуються як застава.

Діяльність

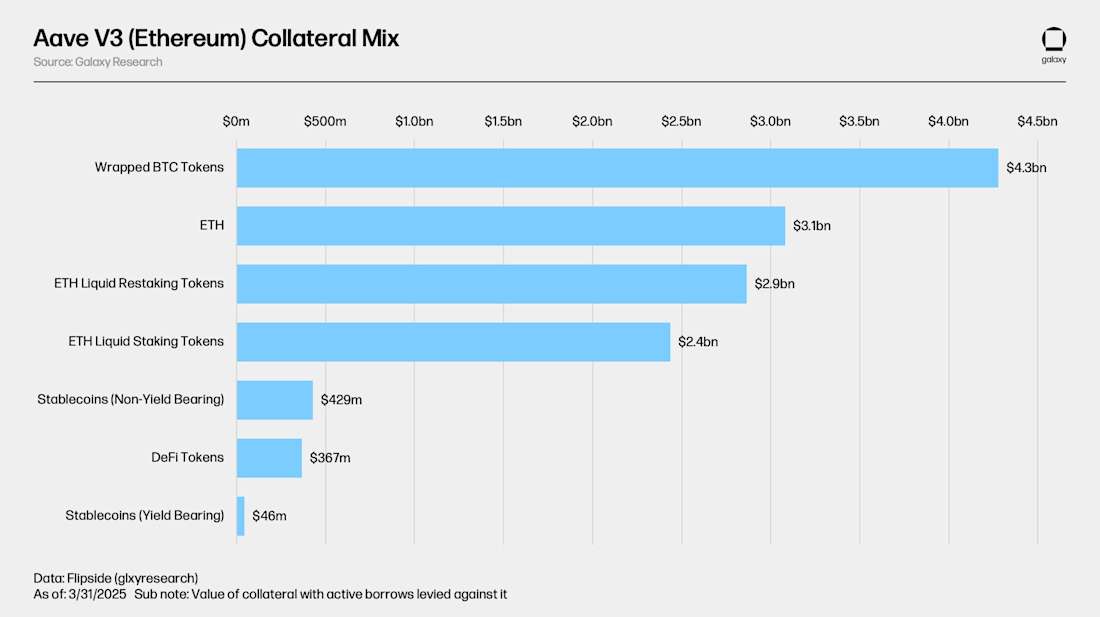

Позика - найбільший DeFiкатегорія у всіх блокчейнах, причому Ethereum є найбільшим ланцюжком кредитування за депонованими та запозиченими активами. Станом на 31 березня 2025 року в дванадцяти блокчейнах рівня 1 (L1) і рівня 2 (L2) на основі віртуальних машин Ethereum (EVM) розміщено 33,9 мільярда доларів США. На Solana є додаткові депозити на суму 2,99 мільярда доларів, яких немає на фото нижче. Ethereum L1 містить 30 мільярдів доларів (81%) цих депозитів. Aave V3 на Ethereum L1 є найбільшим ринком кредитування, який станом на 31 березня 2025 року містить депозити на суму 23,6 мільярда доларів США. Зауважимо, що депозити за заявками на кредитування охоплюють активи, які використовуються як застава, та активи, які депонуються виключно для отримання прибутку. Нижче описано більше про активи, які активно використовуються як застава в Aave V3 на Ethereum.

Токени обгорнутого біткойна (WBTC, cbBTC та tBTC), ETH та ETH рідкий (пере)заставний (stETH, rETH, ETHx, cbETH, osETH та eETH) є найбільш поширеними як застава на Aave V3 на Ethereum. Загалом, вартість заставних активів становить $13,5 мільярда з активно накладеними позиками на них. Всього ці активи мають $8,9 мільярда вартості позик з середнім LTV 65,9% на додаток.

Сума відкритих запозичень на тих самих тринадцяти ланцюгах, що були виявлені в аналізі постачання (включаючи Solana, яка мала $1.13 мільярда в запозиченнях), становила $15.33 мільярда на 31 березня 2025 року. В цілому це представляє собою рівень використання в розмірі 41.45% на всіх ланцюгах. $8.9 мільярда (58%) відкритих запозичень знаходиться лише в Aave V3 на Ethereum. Загальна сума відкритих запозичень склала історичний максимум у розмірі $20.06 мільярда 24 січня 2022 року на всіх 12 спостережуваних EVM-ланцюгах.

Стабільні монети та не припинені ETH - це найбільш позичені активи на Aave V3 на Ethereum. Це пов'язано з тим, що багато користувачів заставляють свої криптовалюти як заставу для доларової ліквідності, щоб фінансувати нові угоди; та позичання ETH проти рідкого (пере) припиненого ETH дозволяє користувачам отримати левереджову експозицію на ETH або короткомувати його за низькі витрати на носіння. Вбудований у рідкі (пере) припинені токени вибору, який вимірюється в ETH, покриває деяку частину витрат на позику ETH у цьому випадку. Докладніша інформація про це та інші відсоткові ставки в ланцюжку буде розглянута нижче.

Процентні ставки

Цей розділ детально описує процентні ставки та комісії за стабільні монети, які сплачуються за відомими стабільними монетами, включаючи USDT, USDC, GHO та DAI/USDS, а також BTC та ETH, в різних ринках у кіберпросторі та позакібернетичних місцях.

Процентні ставки Onchain

Наступне досліджує ставки відсотку та стабільні внески стабільних монет, ETH та (W)BTC на різних ланцюгах та ринках ончейн-кредитування.

Стейблкоїни

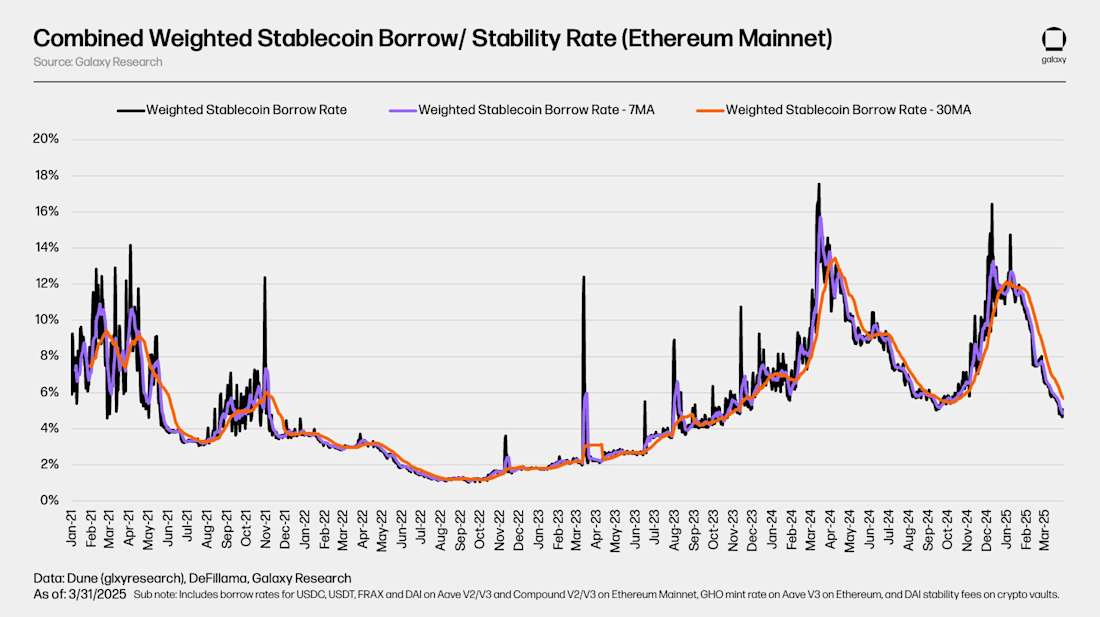

Об'єднана зважена середня процентна ставка за позикою та стабільність за сумою позичених стейблкоїнів на головній мережі Ethereum становила 5,67% за даними 30-денного рухомого середнього на 31 березня 2025 року. Процентні ставки за позиками стейблкоїнів на ланцюжку в основному рефлексують ціни цифрових активів, таких як біткоїн та Ethereum. При зростанні вартості активів процентні ставки за позиками, як правило, зростають, і навпаки.

Діаграма нижче розбиває річну процентну ставку за позиками стейблкоїнів на кредитних додатках, таких як Aave та Compound, та комісії за стабільність стейблкоїнів CDP, таких як DAI/ USDS та GHO. Вона підкреслює вартість позичання депозитів LP на кредитних додатках порівняно з витратами на видавання стейблкоїнів CDP. Зверніть увагу на відносну відсутність волатильності в комісіях за стабільність стейблкоїнів CDP порівняно з ринково обумовленими ставками позик на кредитних додатках. Це пов'язано з відмінностями у тому, як визначаються їх ставки, які зумовлені ринком у випадку кредитних додатків та через періодичні пропозиції управління або оновлення в разі стейблкоїнів CDP.

BTC

Діаграма нижче показує зважену ставку позики для WBTC на платформах для позик поза кількома платформами для позик та ланцюжками. Вартість позики WBTC onchain часто низька через відсутність попиту на позику на актив. Як показано раніше, обгорнуті біткоїн-токени в основному використовуються як застава на ринках позик onchain і не зберігають відносно високі рівні використання, які піднімають вартість позики. До цього додається відсутність волатильності вартості позики BTC onchain, яка зазвичай супроводжується частими позичанням монет і сплатою боргу.

У контексті позиков та кредитування BTC onchain важливо враховувати, що власний BTC несумісний з блокчейнами, які підтримують управління смарт-контрактами, наприклад, Ethereum. В результаті використовуються обгорнуті токени біткоїну, які в разі Ethereum є стабільні койни ERC-20, пов'язані з власним BTC, на ринках позиков та кредитування onchain. Це додає фасет ризику до позичання та кредитування BTC onchain, який не завжди зустрічається в offchain позиков та кредитування BTC, які можуть включати власний BTC.

ETH & stETH

Діаграма нижче показує зважену процентну ставку за позикою ETH та stETH на платформах для позик на кількох ланцюжках. Незважаючи на те, що ці токени обидва орієнтовані на ETH, або безпосередньо, або як токен ваучера, який претендує на ETH, заблокований на Beacon Chain, є різниця між їх вартістю позики. Це пов'язано з різницею в кривих процентних ставок та коефіцієнтах використання на платформах для позик. Детальніше про механізми кривих процентних ставок розглядаються в наступному розділі, де детально описано онлайн-платформи для позик.

На найбільшому ринку кредитування Ethereum невідштовхені ETH активно використовуються у позики, тоді як Ethereum LST служать основним забезпечуючим активом. Використовуючи LST, які отримують мережевий стейкінг APY, як заставу, користувачі забезпечують собі позики ETH за низькими, часто від'ємними, чистими процентними ставками за позикою. Ця ефективність витрат підтримує стратегію циклічного використання, де користувачі повторно використовують LST як заставу для позичання невідштовхених ETH, стейкають їх, а потім використовують отримані LST для позичання ще більше ETH, тим самим збільшуючи їхню експозицію до ETH стейкінг APY. Супровідна діаграма показує чистий зважений середній витрати на позикові ETH з використанням stETH як застави, який отримано шляхом віднімання stETH стейкінг APR та його ставки кредитування від зваженої середньої APR за позикою ETH.

Ставки з овер-кантору

Наступний розділ висвітлює ставки позики позаринкових, OTC угод з USDC, USDT, BTC та ETH, порівнюючи їх з відповідними ринковими ставками.

Стейблкоїни

Ставки на стабільну монету поза ланцюгом, як і ставки на стабільну монету в ланцюжку, тісно відслідковують рухи цін криптовалют, і зумовлені попитом на кредитне плече. Наприклад, ставки на стабільну монету поза ланцюгом досягли дна влітку 2023 року, кілька місяців після злому FTX, що спричинив кризу кредитування криптовалют та спричинив спад на ринку. З того часу ставки поза ланцюжком підвищилися, зокрема починаючи з березня 2024 року, позначивши початок поточного бичого ринку. Ставки в ланцюжку, більш волатильні за своєю природою, стрибнули вище 15%, тоді як ставки OTC залишалися пригніченими в межах 7-10%. На літо як ставки в ланцюжку, так і OTC нормалізувалися в умовах руху цін в межах діапазону. Загалом ставки на стабільну монету в ланцюжку та OTC схильні рухатися порівняно один з одним, при цьому ставки OTC менш волатильні.

Зверніть увагу, що ставки поза ланцюжком для USDC та USDT приблизно рівні та коригуються на схожих ритмах, тоді як ставки на ланцюжку є більш волатильними та не завжди рівними. Це пов'язано з різницею в відносному ризику та корисності цих стейблкоїнів на ланцюжку порівняно з тим, для чого вони використовуються через позики поза ланцюжком та як їх ризик оцінюється кредиторами поза ланцюжком.

USDC

USDT

BTC

Курси BTC показують чітку розбіжність між ончейн і позабіржовим ринками. На позабіржовому ринку попит на BTC зумовлений насамперед двома факторами: необхідністю шорт BTC та використанням BTC як застави для стейблкоїнів/кредитів готівкою. Наприклад, у 2022 році, після краху FTX, позабіржові ставки різко зросли, оскільки попит на шорт BTC різко зріс. Подібним чином у лютому 2024 року, на початку бичачого ринку, позабіржові ставки зросли, оскільки фірми прагнули позичити BTC як заставу для забезпечення стейблкоїнів або кредитів готівкою. На противагу цьому, ончейн-курси BTC залишилися в основному незмінними. Ончейн-ринок не має значного попиту, з невеликою кількістю доступних можливостей для прибутковості, і більшість учасників ончейн використовують BTC лише як заставу для доларової ліквідності.

ETH

Офлайн ставки на ETH, як правило, є найстабільнішими, оскільки дохід від стейкінгу ETH надає базову ставку, за якою ринок, як правило, слідує. Ончейн ставки зазвичай залишаються близькими до цього доходу від стейкінгу, оскільки кредитори мають стимули надавати кредити нижче ставки стейкінгу, тоді як у позичальників є обмежений стимул позичати ETH, оскільки відсутні можливості генерації доходу, що перевершує стейкінг. На ринку OTC діє подібна динаміка до BTC, хоча менш виразно. У спекулятивних ринках попит на скорочення ETH зростає, тоді як у бичих ринках збільшується попит на позичання ETH для використання як застави для позик від стейблкоїнів. Однак у OTC просторі кредитування під ETH менше поширене, ніж кредитування під BTC, оскільки компанії віддають перевагу стейкінгу своїх активів, а не використовують їх як заставу.

CDP Стабільні монети

Загальний обсяг відомих стабільних монет CDP становив 9,6 мільярда доларів США на 31 березня 2025 року. DAI/ USDS, випущений Sky, був найбільшим стабільним монетом CDP з обсягом в 8,7 мільярда доларів, включаючи всі типи застави (наприклад, RWA, приватний кредит та криптовалюта). Незважаючи на загальнийпостачанняобсяг стейблкоїнів поблизу історичних максимумів, стейблкоїни CDP все ще на 46% нижче від рекордного рівня у $17,6 мільярда, встановленого в початку січня 2022 року.

Частка стабільних монет CDP від загального ринкового капіталу також знизилася з рекордних 10,3% до всього 4,1% на 31 березня 2025 року. Це пов'язано із зростаючою популярністю централізованих стабільних монет, таких як USDT, та стабільні кошти, що приносять дохід, такі як USDe, разом із повільним попитом на стабільні монети CDP як джерело доларової ліквідності onchain.

Діаграма нижче показує ринкову капіталізацію криптовалют, які забезпечують вклади стабільних монет CDP (тобто ринкова капіталізація стабільних монет CDP, які безпосередньо підтримуються криптовалютними активами). Після досягнення позначки в 17,3 мільярда доларів у січні 2022 року, ринкова капіталізація цього когорти стабільних монет CDP знизилася на 55% і становить 7,9 мільярда доларів.

Зниження капіталізації ринку стабільної монети CDP, яка має криптовалютне забезпечення, від рекордних значень під час спаду ринку в 2022–2023 роках узгоджується зі зниженням відкритих запозичень в кредитних додатках, що підкреслює схожість їх функціональності та цілей як джерела онлайн-кредитів.

Наведена нижче діаграма пропонує неагреговане уявлення про комісію за стабільність стейблкоїнів CDP у сховищах Bitcoin та Ethereum. Вони представляють вартість карбування стейблкоїнів CDP проти біткойнів та Ethereum через спостережувані майданчики. Зверніть увагу на відмінності в комісіях за стабільність між сховищами ETH і BTC, незважаючи на те, що активи використовуються як застава для карбування одних і тих же синтетичних активів. Це є відмінним фактором деяких стейблкоїнів CDP порівняно з їхніми альтернативами програми кредитування, де заставний актив визначає ставки карбування, а не актив, який позичається. Більше про це, а також про стейблкоїни CDP в основному, висвітлено в наступному розділі, де детально описується механіка ончейн-кредитування та запозичення.

Підписатисяотримати щомісячний коментар ринку кредитування безпосередньо на свою поштову скриньку!

Як працює криптокредитування через DeFi та CeFi

Решта звіту охоплює кожен вертикальний сегмент CeFi та DeFi кредитування, як вони працюють, ризики, пов'язані з ними, і те, як ринки DeFi доповнюють операції кредитування поза ланцюжком.

Чому позичати та позичати Крипто?

Перш ніж заглибитися в те, як криптовалюти позичаються та видаються у позику, визначимо, чому компанії та особи займаються цією діяльністю. Причини включають:

- Отримуйте ліквідність по своїх монетах - дозволяє позичальникам отримати доступ до ліквідності без продажу своїх активів, зберігаючи потенціал для майбутнього зростання.

- Отримуйте дохід зі своїх монет - дозволяє кредиторам отримувати пасивний дохід з їхніх незайнятих активів.

- Отримайте кредитне плече для торгівлі – фізичні особи можуть збільшити розмір своєї позиції, торгуючи позиченими коштами.

- Захист довгострокового відкриття позиції - дозволяє особам зменшити ризик на існуючих довгих позиціях, встановлюючи компенсуючі короткі позиції, ефективно управляючи дельтою портфеля та зменшуючи напрямок впливу.

- Отримати коротке відкриття – дозволяє трейдерам займати позиції на підґрунті очікуваних падінь цін, позичаючи та продавати активи, які вони планують викупити пізніше.

- Фінансова діяльність підприємств - дозволяє підприємствам отримувати ліквідність, яку можна використовувати для фінансування операцій.

Залежно від конкретної причини позики / кредитування, активи, які власник позичальника або кредитора володіє, та де вони їх утримують, а також те, скільки капіталу вони планують позичити або позичити, можуть впливати на найкращий канал для використання.

Кредитування CeFi

CeFi кредитування може бути розділене на три категорії: зовнішньобіржове (OTC), преміальне брокерство та приватний кредит onchain.

ОТС Позика

Наступне відображає високорівневі деталі CeFi OTC позикового ринку:

Як це працює? Контрагенти стикаються один з одним у двосторонніх угодах. Кожна угода переговорюється та оформляється окремо й, як правило, проводиться через голосове або чат (наприклад, по телефону або відеодзвінку, або через електронну пошту чи програми для обміну повідомленнями). Забезпечення позичальника Onchain зазвичай утримується в мультіпідпис контролюється кредитором. У деяких випадках, коли укладаються тристоронні угоди, позичальники, кредитори та зберігачі можуть контролювати власні ключі до мультипідпису.

Хто пропонує та використовує це? Деякі з основних учасників ринку ОТС у цій галузі включають Galaxy та Coinbase у США; інші великі біржі по всьому світу пропонують схожі послуги. Позичальники зазвичай є хедж-фондами, особами з високим чистим активом, сімейними офісами, шахтарями та іншими крипто- або крипто-суміжними фірмами, які відповідають вимогам щодо учасників угоди, що мають право на участь (ECP)

Які використання для позичених коштів? Після виконання кредитів позичальники, як правило, вільні робити те, що їм заманеться з отриманими від кредиту коштами. Деякі загальні використання включають у себе кредитне торгівля, фінансування операцій або рефінансування інших кредитів.

Інші деталі щодо ОТС-кредитування: деякі ОТС-кредитори використовують ончейн-застосунки для доповнення свого бізнесу. Це сприяє прозорості та обліку їхніх книг, їх здатності працювати у будь-який час дня та тижня, ліквідації та будь-яких передбачених дій, а також створенню продуктів на вільній та відкритій інфраструктурі.

Угода про позику на фізичних осіб та малі підприємства: Хоча інституційна активність є головним драйвером ринку угод про позику на фізичних осіб та малі підприємства, фізичні особи та малі підприємства також активно діють в цьому сегменті. Деякі кредитори CeFi, такі як Ledn, Unchained та Arch, пропонують послуги фізичним особам, які хочуть використовувати свою криптовалюту як заставу для таких операцій, як придбання житла та розпочаток бізнесу. Цей тип клієнтів часто заблокований у фінансових установах традиційних банків, які до цього часу не приймають цифрові активи як форми застави. У результаті ці кредитори виступають як спасіння для цього класу позичальників, які часто є багатими на цифрові активи, але не обов'язково в фіатних термінах.

Prime Brokerage

Наступне висвітлює високорівневі деталі традиційних брокерських компаній CeFi.

Як це працює? Фірми, які мають рахунки у прайм-брокерів, можуть займати спрямовані позиції на криптовалютні ETF. ETF обмежені за типом та емітентом, і лише біткойн-ETF, випущений обраними групами, є прийнятною заставою. Як правило, для того, щоб позиція залишалася відкритою, потрібно лише 30-50% маржі. Позиції, як правило, піддаються щоденним маркуванням ринку, а додаткова маржа проводиться щодня.

Хто цим користується / пропонує? Магазини, такі як Fidelity, Marex та Hidden Road, надають традиційні послуги первинного брокера на криптовалютні фонди.

Для чого використовуються позичені кошти? Зазвичай використовуються для торгівлі або короткострокового фінансування позицій (відкритий термін).

Крипто Prime

Аналогічні преміальні послуги, які надаються на криптовалютних ЕТФ, також доступні на спот-криптовалюті. Проте лише кілька платформ, таких як Coinbase Prime та Hidden Road, пропонують ці послуги. Послуги брокера з преміальної криптовалюти на споті організовані аналогічно до традиційних послуг на ЕТФ, з основною відмінністю навколо більш консервативних вимог до маржі та відношення кредиту до вартості (LTV).

Приватний кредит Onchain

Приватний кредит Onchain, який значною мірою набув популярності у 2021 році, дозволяє користувачам об'єднувати кошти в мережі та розгортати їх через офчейн-угоди та облікові записи. У цьому випадку базовий блокчейн фактично стає платформою краудсорсингу та обліку офчейн-попиту на кредити. cDeFi-компанії були основними посередниками цих типів позик, керуючи як ончейн, так і офчейн кінцями життєвого циклу кредиту – часто з офчейн-партнерами. Ончейн-сторона бізнесу включає запуск смарт-контрактів, розробку токенів для кожної позики та запуск необхідної інфраструктури для підтримки ончейн-програми. Офчейн-сторона бізнесу включає залучення позичальників, створення необхідного юридичного каналу для залучення ончейн-коштів, а також налаштування процедур та інфраструктури, необхідних для переміщення коштів в/поза мережею.

Використання надходжень, як правило, вузьке і варіюється від фінансування стартапів для компаній до позик на мости нерухомості та казначейських векселів, при цьому умови позики готуються на основі позичальника до позичальника. Історично склалося так, що в цій програмі в основному використовувалися стейблкоїни. Офчейн-компонент цих продуктів створює унікальні ризики, пов'язані з можливістю аудиту та прозорістю кредитних надходжень, які були залучені ончейн, а також ефективністю самої позики. Це було проблематично в деяких випадках, коли позичальники зловживанопроцедури забезпечення кредиту для цілей, що виходять за межі угоди про кредит через відсутність та складність аудиту поза ланцюжком.

Приватний кредит та забезпечення стейблкоїном

Onchain private credit has been uniquely applied in DeFi as yield carrying stablecoin collateral, where the offchain debt and interest backs the onchain stablecoin. This was most popularly done between Sky and Centrifuge, an onchain private credit and real world asset (RWA) issuer. Sky designated a portion of DAI/ USDS to allocators on Centrifuge who used the stablecoins in offchain structured credit products with investment-grade ratings, real estate financing, and other applications. The allocators then paid the principal amount of DAI issued to them, plus the interest it earned in the offchain debt agreement, back to the Sky protocol. This model of backing onchain assets with offchain debt is not dissimilar from the traditional model of collateral debt position (CDP) stablecoins, where onchain debt serves as stablecoin collateral. More on onchain lending and CDP stablecoins are covered in the following sections; and this Galaxy Research звіттакож детальніше охоплює перетин приватного кредиту та DeFi.

Децентралізоване кредитування

Деякі кредитні продукти та послуги, які існують через офчейн-канали, також існують як програми смарт-контрактів без дозволу. Примітно, що кредитні програми, такі як Aave та боргова позиція із заставою (CDP), емітенти стейблкоїнів, такі як Sky, дозволяють користувачам позичати під заставу своїх активів у мережі. Альтернативні способи отримання доступу до ончейн-кредитів, такі як perps dex, дозволяють користувачам отримувати доступ до коштів для індивідуальних потреб, таких як торгівля з кредитним плечем. Незважаючи на те, що пропонуються подібні послуги, ончейн-характер заявок на кредитування та отримання інших засобів кредитування ончейн дає каналу набір ключових відмінностей від централізованих офчейн-альтернатив. У наведеній нижче таблиці показано, як виглядають деякі з цих відмінностей:

Як працює DeFi кредитування?

Угода про кредитування та позичання DeFi працює схоже на забезпечене оф-лан кредитування і позичання. Основні відмінності полягають в тому, що 1) кредитування DeFi працює програмно через смарт-контракти, які надають попередньо визначені набори параметрів, а не через процеси, керовані людиною, 2) де ризик позичальника підтримується, і 3) де застосовуються заходи винагороди за ризик (наприклад, дохід від кредитора та винагороди ліквідатора).

Параметри, до складу яких входять компоненти, такі як криві відсоткових ставок, відношення позики до вартості активу та пороги ліквідації, серед іншого, враховані на рівні активів. Їх використовують для управління ризиком, створення стимулів та для сприяння максимальної ефективності ринків кредитування.

Захисні бар'єри ризику через параметри активів означають, що існують відмінності в тому, де і як в кінцевому підсумку визначається ризик між ончейн і офчейн кредитуванням. При офчейн-кредитуванні ризик підстраховується за допомогою таких компонентів, як LTV та відсоткові ставки на основі кожного позичальника, беручи до уваги історію позичальника, заставу/позичені активи та тривалість кредиту. З іншого боку, при ончейн-кредитуванні оцінка ризику даної позики ґрунтується виключно на комбінації застави/позикових активів. Тобто кожен позичальник, який використовує однакову заставу та позикові активи, має ідентичні кредити з точки зору LTV, процентних ставок та всіх інших параметрів. Це пов'язано з тим, що користувачі, їхня здатність повертати позичені кошти та тривалість кредиту не є екзистенційною загрозою для функціональності програми чи капіталу кредиторів. Скоріше, це актив застави, який вони надають, та актив, який вони позичають, оскільки ліквідація застави робить кредиторів і заявки цілими у разі знецінення кредиту.

Кожен параметр, який є повністю прозорим і відомий наперед, відповідає за один або кілька з трьох кроків потоку кредитування DeFi:

- Внесення забезпечувального активу(ів)

- Вибір активу(ів) для позики

- Погашення кредитів та ліквідація

Наступне докладніше розглядає життєвий цикл кредитів DeFi через призму параметрів активів та заходів управління ризиками, які їх керують.

Депонування заставних активів

Ефективно вся активність з позик у DeFi є перекредитованою. Це вимагає від користувачів внесення активів, на які вони можуть брати позики. Ці внески залишаються заблокованими в додатку на тривалість позики та видаються в позику користувачам, що максимізує ефективність всього капіталу, внесеного в додаток. Вибір користувача активу(ів) як застави визначає параметри, такі як [1] [2] [3], які відрізняються від активу до активу:

- Постачання APR – дохід, який користувачі отримують за їх забезпечену заставу, який є функцією APR позики. Дохід, що генерується з цих вкладів, є відсотками, які платять позичальники. Цей дохід додається до власного доходу поставлених активів застави (наприклад, дохід від стейкінгу на stETH). Чим ризикованішим вважається актив застосуванням, тим більше постачання APR в порівнянні з його коефіцієнтом використання. Це робиться для компенсації постачальників за ризик, який вони беруть на себе, та управління ризиком для застосувань на стороні позики/ліквідності їх функціональності.

- Loan-to-value (LTV) – максимальна сума відносної вартості, яку користувач може позичити під заставу. Наприклад, якщо вартість заставного активу складає 50%, користувач може позичити до 50 центів за кожен долар застави, що депонується. Чим нижчий LTV даного заставного активу, тим більше ризику сприймає його заява, і навпаки.

- Поріг ліквідації - LTV, при якому позика користувача вважається недостатньо заставленою, і їх застава ліквідується та розподіляється серед кредиторів / ліквідаторів. Поріг ліквідації завжди вище максимального LTV. Зазвичай існує прямий зв'язок між волатильністю та ризиком заставного активу та різницею між його максимальним LTV та порогом ліквідації. Це робиться для створення безпечного буфера для захисту від негайної ліквідації при позичанні під максимальний LTV.

- Ліквідаційний штраф – виражається у відсотках від суми ліквідованих активів, ліквідаційний штраф – це бонусна винагорода, що виплачується суб'єктам, які ліквідують заставу користувачів. Ліквідаційний штраф також називають «ліквідаційним спредом», оскільки він являє собою відсоткову знижку, за якою ліквідатори можуть придбати заставу користувача. Наприклад, якщо користувач має ліквідну заставу ринковою вартістю 100 доларів США зі штрафом 5%, ліквідатор може купити її за 95 доларів США, продати за ринкову вартість і привласнити різницю. Програми для кредитування зазвичай знімають комісію з бонусної винагороди. Деякі кредитні додатки використовують аукціони замість жорстко закодованих ліквідаційних штрафів, що дозволяє ринку визначити, що таке відповідна знижка. Чим вищий ліквідаційний штраф заставного активу, тим ризикованішим його сприймає додаток. Це робиться для того, щоб адекватно стимулювати ліквідацію заставного майна та обмежити можливість виникнення безнадійної заборгованості.

- Обмеження поставок - обмеження заставних активів на деяких кредитних додатках мають жорсткі ліміти внесків, які навмисно обмежують їх відкриття. Обмеження поставок може обмежувати те, скільки зазначеного заставного активу може внести користувач. Низьке обмеження поставок може бути пов'язане з ризиковим профілем активу, де додаток обмежує своє відкриття. Це також може бути ознакою того, що актив має відносно невелику ринкову капіталізацію, і додаток не хоче, щоб на нього була внесена більша частина його загальної вартості.

- Вага застави та мультиплікатори LTV – коефіцієнт, що застосовується до вартості застави вкладника, який обмежує ступінь, до якої вона може бути використана для цілей зниження ризику, або дає йому право на підвищення максимальних коефіцієнтів LTV і, у свою чергу, порогів ліквідації. Активи, які сприймаються як більш ризиковані додатком, мають вагу менше 1, щоб застосувати буфер між їх ринковою вартістю та часткою, яка може бути використана для запозичення. Наприклад, застава на суму 100 доларів США, яка має вагу .85, має позикову спроможність 85 доларів США, до якої застосовується максимальний LTV. Застава <> пари позикових активів, які, на думку кредитної заявки, мають високу кореляцію вартості (наприклад, запозичення ETH проти Ethereum LST), дають користувачам право на пільгові максимальні коефіцієнти LTV, оскільки більш малоймовірно, що застава та позикові активи швидко зростуть або знеціняться один щодо одного. Мультиплікатори LTV і вага застави доступні лише для певних активів і використовуються не всіма кредитними додатками.

- Статус ізоляції - активи зі статусом ізоляції не можуть бути поєднані з іншими активами, які служать за забезпечення кредитів. Крім того, активи, що є забезпеченням у режимі ізоляції, можуть бути взяті у позику лише до певного підтаву, що обмежує межі їх використання у позикових операціях. У інших випадках статус ізоляції означає, що актив можна взяти у позику лише один раз, і коли його взяли у позику, у користувачів не буде можливості взяти у позику інші активи з їхніх портфелів. У програмах, які використовують ваги забезпечення, ізольовані активи мають вагу 0. Ізоляція активів використовується як інструмент для введення молодих або волатильних активів у кредитну програму в спосіб, що зменшує ризики; це також дозволяє програмам приймати більший спектр активів, компенсуючи ризики, пов'язані з цим.

Конкретний набір параметрів, що регулюють заставний актив та їх точні значення варіюються залежно від застосування, ланцюжка та активу. Наприклад, USDC на Aave V3 на OP Mainnetмає різні параметри від USDC на Ефіріумоскільки вони є двома відмінними токенами (зберігають різні адреси контрактів токенів на різних ланцюгах), які існують в різних екосистемах; а MarginFi на Solana використовує ваги застави для управління ризиками, тоді як Aave цього не робить.

Кожен з цих параметрів алгоритмічно забезпечується та варіюється лише комбінаціями засобів застави / позичкових активів. Іншими словами, всі дії з точки зору додатка, зокрема забезпечення параметрів та необхідна облікова документація для цього, розподіл доходів від застави, виконуються автономно за допомогою смарт-контрактів; і кожен користувач, який вносить однаковий заставний актив / позичає однаковий актив, підпадає під одні й ті ж, заздалегідь визначені параметри навколо цього. Кредитні рейтинги, платоспроможність та інші оффчейн-показники для отримання кредитів не використовуються, оскільки самі додатки не мають свого власного погляду і вимагають лише заставу для здійснення позики. Той самий принцип застосовується до позичкових активів. Однак мережі, на яких існують додатки, можуть вводити елементи цензури, хоча й через фактори, не пов'язані з самим позиковим децентралізованим фінансуванням (наприклад, санкції OFAC).

«Якість» і ризик базового заставного активу, що визначає значення його параметрів, оцінюються за допомогою ряду елементів, включаючи, але не обмежуючись, наступними [1] [2]:

- Ліквідність активів / глибина ринку та час відновлення глибини ринку

- Волатильність цін на активи

- Капіталізація ринку активів

- Ризик контрагенту (як і ким активи керуються)

- Ризик смарт-контракту (цілісність коду, що лежить в основі активу)

- Потужність виконання ліквідатора (наскільки швидко призначені ліквідатори можуть ліквідувати актив)

- Довіра оракулів до цін, які вони встановлюють для заставних активів

Аналогічні ризики забезпечених активів, які визначає відповідна позичальна програма, також визначають параметри позичених активів, які будуть розглянуті в наступному розділі.

Вибір активів для позики

Після того, як користувач заставляє заставу, він може вибрати актив для позики. Деякі пари застави та активів для позики встановлені на ринках (наприклад,КомпаундV3 та Lido Aaveринки) для зменшення ризику, де надане заставне може використовуватися лише для запозичення одного активу або визначеного набору активів у відокремлених пулах; і деякі - це вільна зона, де будь-який заставний актив може бути використаний для запозичення будь-якого активу на додатку. Позичальники вільно використовують запозичені активи для будь-яких цілей та повністю стають власниками їх. Актив, який користувач запозичує, визначає будь-яку комбінацію цих чотирьох компонентів:

- APR (Interest Rate) – номінальна річна вартість запозичення даного активу. Відсотки, що сплачуються позичальниками, розподіляються між заявкою на кредитування (у формі резервного фактора) та користувачами, які внесли на депозит позичені активи (у вигляді річної відсоткової ставки). У деяких додатках користувачі мають вибір між позиками зі стабільною ставкою, де відсоткова ставка, яку вони сплачують, є фіксованою ставкою в короткостроковій перспективі, але може бути перебалансована в довгостроковій перспективі у відповідь на зміни ринкових умов, і позики зі змінною ставкою, де відсоткова ставка, яку вони сплачують, коливається в режимі реального часу залежно від ринку. Переважна більшість позик у мережі є позиками зі змінною ставкою, оскільки фіксована ставка позики зазвичай набагато вища за змінну, а деякі програми не пропонують фіксованих ставок. Усі користувачі, які позичають один і той самий актив, сплачують однакову відсоткову ставку, яка визначається передбачуваним ризиком програми від позикового активу та ринковим попитом на нього. Криві запозичень запрограмовані на те, щоб бути вищими за активи, які додаток сприймає як більш ризиковані, і навпаки. Кредитні заявки використовують оцінку базового ризику даного активу для визначення кривих процентних ставок.

- Фактор резерву - частина відсотка, який сплачується позичальниками, розподіляється назад до програми кредитування, її DAO (організація децентралізованого самоврядування) або інших коштів, утримуваних програмою. Він виражений у відсотках відсотків, сплачених позичальниками.

- Вага заборгованості - фактор, який застосовується до вартості застави вкладника, що обмежує ступінь, до якої можна позичати на заставлену заставу. Наприклад, $100 вартості позичених активів, які мають вагу зобов'язань 1,15, мають вартість позики $115, яка застосовується до LTV кредиту. Це використовується як інструмент мінімізації ризику для позичених активів, які вважаються ризиковими для кредитного застосування.

- Обмеження запозичень – позикові активи за деякими кредитними заявками мають жорсткі ліміти, які навмисно обмежують їх схильність до цього; Це робиться з метою управління ліквідністю та пом'якшення неплатоспроможності. Жорсткий ліміт запозичень може обмежити кількість даного активу, яку користувач може позичити, якщо ліквідності недостатньо. Інші додатки мають «м'які» обмеження на запозичення, коли ліміти запозичень прив'язані лише до суми активу, наданого протоколу. У цих випадках протокол підтримує необмежену кількість поставок активів і запозичень, але користувачі можуть позичати лише в тій мірі, в якій активи надані та доступна ліквідність. Ліміти твердих позик, як правило, нижчі, ніж відповідні ліміти пропозиції, і ніколи не можуть бути вищими. Зверніть увагу, що обмеження запозичень зазвичай застосовуються глобально, а не на основі «від користувача до користувача» (тобто один користувач може позичити до 100% доступної ліквідності активу або ліміт позики, якщо у нього є для цього застава, додатки зазвичай не обмежують розмір однієї позики).

Кожен з цих компонентів базується на сприйнятому ризику позиченого активу, цілях ліквідності та відносному прирості доходу для кредиторів і самої програми, а також стратегії щодо позиціонування вартості кредиту порівняно з конкуруючими програмами на одному ринку. Ризики позичених активів та конкретний набір параметрів, що їх регулюють, та їх точні значення варіюються в залежності від програми, мережі та активу.

Обчислення відсоткових ставок Onchain

Існують два ключові входи, які впливають на процентні ставки, які сплачуються власникам ланцюжка: 1) Використання та Оптимальні ставки та 2) розрахунок нахилу процентної ставки. Кожен з цих компонентів варіюється в залежності від активу та застосування кредитування. Наприклад, оптимальна ставка та крива процентних ставок WBTC на Aave V3 на Ethereum відрізняється від USDC; та крива процентних ставок USDC на Aave v3 наЕфіріум відрізняється від того на USDC на Aave V3 на Основна мережа OP.

Використання та оптимальні ставки

Коефіцієнт використання ринків ончейн-кредитування є вираженням відносної ліквідності активу в додатку. Його часто розраховують як Demand / Offer, де попит - це сума позиченого активу, а пропозиція - це сума активу, внесеного в протокол (включаючи заставу, внесену позичальниками). Пряма ліквідність активу, виражена або в доларах, або в нативних одиницях, - це просто Попит - Пропозиція. У деяких випадках сторона пропозиції в цих розрахунках буде включати резерви або інші фактори, унікальні для даного протоколу. Як наслідок, високий коефіцієнт використання є ознакою низької відносної ліквідності, оскільки позичається більше активів, а в заявці на зняття коштів, ліквідації та додаткових запозичень залишається менше, і навпаки. Коефіцієнт використання використовується для визначення точної відсоткової ставки, яку користувачі сплачують уздовж кривої відсоткової ставки активу, де чим вища ставка використання, тим вища відсоткова ставка. Виплачувана процентна ставка також коливається в режимі реального часу при зміні попиту і пропозиції. Зміни відсоткових ставок можуть відбуватися з кроком, таким коротким, як інтервал блоку мережі (час між додаванням нових блоків до ланцюжка) або частота, з якою користувачі постачають/погашають та позичають активи.

Оптимальна ставка або ставка перегину (іноді показана як точка перегину), яка є нормою використання, за якою нахил кривої ставки крутиться і змінюється розрахунок ставки позики, визначає нахил кривої позики і є цільовою ставкою використання (або відносною цільовою ставкою ліквідності та процентної ставки) для даного активу. Більш волатильні та неліквідні активи мають нижчу оптимальну ставку, орієнтовану на нижчу завантаженість, щоб забезпечити достатню ліквідність за заявкою. Крива запозичень стає крутішою, коли коефіцієнт використання > оптимальну ставку для стимулювання депозитів і погашення кредитів (збільшення попиту та скорочення попиту) та дестимулювання нових позик (обмеження чистого нового попиту), знижуючи коефіцієнт використання до цільової ставки. Крива запозичення стає більш плоскою, коли ставка використання < оптимальну ставку, щоб стимулювати запозичення та підвищити використання до цільової ставки, не підвищуючи відсоткові ставки за допомогою нових додаткових позик.

Обчислення кута нахилу процентної ставки

Кожна заява про кредитування має унікальне рівняння для встановлення процентних ставок, які відрізняються за сприйнятий ризик активів та тип активів [1], але всі вони піддаються впливу утилізації та оптимальних ставок і стають крутішими після того, як фактична утилізація перевищує оптимальний рівень. Не рідко в кредитних заявках є кілька кривих відсотків на актив типу, щоб компенсувати повний спектр їхніх ризиків. Наприклад, у програмі може бути крива низьких відсотків і крива високих відсотків для доларових стейблкоїнів в залежності від того, як вона оцінює ризики кожного з них. Ось деякі базові рівняння, що використовуються для побудови кривих відсотків кількох кредитних заявок:

Ці рівняння ставок за позиками мають загальну форму прикладу кривої нижче. Зверніть увагу, як схил над та під Оптимальною ставкою виражені як відмінні лінії. Це тому, що для обчислення кожного використовуються різні рівняння схилу.

Поєднання більш плоских і крутих відрізків кривої процентної ставки в поєднанні з оптимальними ставками використання створює саморегульований механізм, який автономно управляє відносною ліквідністю протоколу/доходом кредитора та ефективністю капіталу депозитів за допомогою стимулюючих сил. Ліквідність протоколу та дохід кредитора підтримуються за рахунок цільової частки депонованих активів, що позичаються (оптимальна ставка), яка забезпечується за допомогою динамічної кривої відсоткової ставки. Активи з більш високими ризиками дефіциту ліквідності матимуть надзвичайно круті криві, що виходять за межі оптимальної ставки, щоб адекватно компенсувати цю динаміку. Як наслідок, відсоткові ставки є інструментами управління ліквідністю, компенсацією ризиків та управлінням ефективністю капіталу в ончейн-кредитуванні. Всі інші параметри використовуються для того, щоб збалансувати схильність програми до даного активу, обмежити можливість накопичення безнадійної заборгованості, пом'якшити неможливість ліквідації застави користувача (або зробити це на шкоду коштам користувача-позичальника або кредитора), серед управління іншими ризиками.

Погашення кредитів та ліквідація

Останнім етапом у процесі ончейн-кредитування є погашення кредитів і, в найгіршому випадку, ліквідація.

Погашення боргу

Вся боргова заборгованість повертається в актив, який був взятий у позику. Наприклад, при позиці USDC, платежі за основну суму та відсотки мають бути здійснені в USDC, і т.д. Крім того, позика може бути відкрита стільки, скільки боржник потребує, і немає жодних встановлених термінів для здійснення платежів за основну суму та відсотки; користувачі вільні регулювати свій борг, здійснюючи платежі будь-якою частотою чи сумою, яку вони бажають. Однак всі позики нараховують відсотки в залежності від заборгованої суми, що разом із змінною відносною вартістю їх застави та взятих у позику активів впливає на коефіцієнт здоров'я їхнього боргу.

Фактор здоров'я - це показник ризику ліквідації позичальника. Це похідне від параметрів застави позичальника та позичених активів, використовуючи вартість позичених активів плюс нараховані відсотки відносно вартості застави позичальника. Це важливе урахування в контексті позичання та кредитування криптовалют з волатильними коливаннями цін, оскільки позичальника може бути ліквідовано, якщо вартість їх застави впаде в порівнянні з позиченим активом; але їх також можуть ліквідувати, якщо вартість позиченого активу зросте в порівнянні з їх заставою. У обох сценаріях вартість застави недостатня для достатнього забезпечення кредиту. Для більшості застосувань фактор здоров'я 0 або 1 призводить до ліквідації. У таблиці нижче показано, як Aave та MarginFi розраховують здоров'я кредиту.

Дохід, отриманий власноруч або через річний процент від постачання додатку для позики на забезпечувальних активах, враховується у їх вартості. Наприклад, вартість забезпечення користувача stETH користується доходом від стейкінгу, зареєстрованого власноруч ліквідним токеном стейкінгу (LST), на додачу до річного проценту від постачання, який надходить від відсоткових платежів, здійснюваних за позиченим stETH. Це може допомогти зберігати вартість забезпечення більш плинною проти позичених активів та вводить елемент капітальної ефективності у забезпечення користувачів.

Ліквідації

Застава позичальників ліквідується у випадку, якщо їх заборгованість стає неспроможною та їх фактор здоров'я досягає точки ліквідації. Нижче наведено загальну суть роботи ліквідацій у додатках для децентралізованого кредитування DeFi:

- Протокол позики має 1 мільйон USDC, внесених на нього. Кредитор хоче використовувати свій бездіяльний ETH для позичання частини USDC, наданих додатку. У цьому прикладі ETH має максимальне LTV 75%, поріг ліквідації 80% і штраф за ліквідацію 10%. З урахуванням цих деталей користувач позичає 90 000 USDC від додатку, використовуючи 120 000 USDC ETH як заставу, що становить LTV 75%. Це залишається 910 000 USDC на додатку та 90 000 USDC загальних позик, з 120 000 USDC вартістю ETH, внесених кредитором.

- Ціна USDC для ETH падає, що знижує вартість застави користувача до 112,500 USDC і досягає рівня ліквідації у 80%. Це спонукає процес ліквідації, щоб було активовано, передаючи права власності застави користувача до кредитної програми.

- Потім заявка відкриває 112 500 USDC ETH на ліквідатора, який придбаває його за 101 250 USDC, з різницею, що представляє 10% штраф за ліквідацію, призначений як застава ETH. Після цього застава ETH користувача вилучається з програми та розподіляється ліквідатору, а виручка від ліквідації додається до залишку 910 000 USDC, що залишився на програмі. Це ефективно погашає невиплачену заборгованість, робить кредиторів цілими і вилучає відповідну заставу з програми. Позичальник зберігає 90 000 USDC, які він спочатку позичив.

- У кінці на додатку є 1,011,250 USDC (початково внесено 1,000,000 USDC - взято в борг 90,000 USDC + 101,250 USDC з доходу від ліквідації) та X - 120,000 USDC вартість ETH, оскільки застава позичальника була продана ліквідатору.

Зауважте, що цей приклад передбачає, що 100% заборгованості користувача застави було реалізовано, а 100% їх позики було погашено для спрощення пояснення. Деякі програми не дозволяють цього і встановлюють верхню межу того, скільки позики може бути погашено під час однієї події ліквідації. Крім того, деякі програми не претендують на власність застави перед ліквідацією, що дозволяє ліквідаторам безпосередньо придбати користувацьку заставу на відкритому ринковому форматі при порушенні позики.

Альтернативні засоби онлайн-кредитування

Заявки на кредитування - це не єдине джерело кредиту на основі ланцюжка. Стабільні монети позицій застави (CDP) та декси perps пропонують користувачам альтернативні шляхи отримання кредиту для різних цілей.

Стабільні монети позиції заставної заборгованості

Кредитний вексель на стабільну монету (CDP) емітенти розширюють кредит через механізми, схожі на ті, що використовуються в кредитних додатках, що дає користувачам змогу залучати ліквідність на їхні вільні капітали. Подібно до кредитів через кредитні додатки, ризик кредитування стабільною монетою CDP також враховується на підставі їхніх забезпечувальних активів. Замість обслуговування запозичень існуючими активами, внесеними користувачами, вони створюють синтетичний актив, зазвичай стабільні монети в доларах США, на підставі забезпечення. Це створює актив, який фактично підтримується вартістю боргу, взятого на себе забезпечуючими засобами. Нижче наведено графічне зображення, що підкреслює відмінності у тому, як кредитні векселі на стабільну монету CDP та кредитні додатки розширюють кредит:

USDS та DAI від Sky і GHO від Aave - приклади стабільних монет CDP. Параметри, які застосовуються до та процедури навколо DeFi позик зазначені вище, регулюють випуск стабільної монети GHO від Aave. Вона використовує колатеральні пули та призначення програми та існуючу інфраструктуру ринку позик для виготовлення нових одиниць GHO проти колатералу позичальників. Sky, з іншого боку, існує лише для випуску своїх стабільних монет CDP. Таким чином, її механіка та параметри відрізняються в деяких аспектах від GHO та DeFi позик загалом.

Наступні компоненти стабільних монет CDP перекриваються з додатками для кредитування DeFi:

- Поріг ліквідації - борг, що лежить в основі стабільних монет CDP, зберігає пороги ліквідації, подібні до тих, що в дефі лендінгу. Основна відмінність полягає в тому, що пороги в їхньому контексті представляють мінімальний відсоток забезпечення стабільною монетою для певного забезпечувального активу. Коли цей мінімальний відсоток перевищений, застава користувачів ліквідується аналогічно до того, як це відбувається в дефі лендінгу.

- Штраф за ліквідацію – це штраф за ліквідацію стабільної монети CDP, який асоціюється з ліквідацією заставних активів. Це схоже на штрафи за ліквідацію у DeFi кредитуванні. Деякі стабільні монети CDP, наприклад Sky, використовують аукціонну систему для ліквідації заставних активів, де ліквідатори періодично роблять ставки на заставні активи боржника. Це призводить до того, що фактичний штраф за ліквідацію (знижка, за яку купується заставний актив) в деяких випадках більший, ніж тариф, визначений протоколом.

- Річна відсоткова ставка позики – на відміну від ставок позик у традиційних програмах DeFi-кредитування, які є дуже мінливими та визначаються ліквідністю, ставки стейблкоїнів CDP є більш фіксованими та визначаються процесом управління емітентом. Емітенти періодично оновлюють ставки в міру того, як цього вимагають зміни на ринку. Ще одним фактором, що відрізняє деякі стейблкоїни CDP, є те, що річна відсоткова ставка за позикою визначається активом застави, що постачається, а не універсально застосовується до синтетичного активу, що випускається. Це показник компенсації ризику, який дозволяє емітенту отримувати вищий дохід від заставних активів, які він вважає більш ризикованими. Як і у випадку з DeFi-кредитуванням, користувач-позичальник виплачує свій борг у позиченому активі (стейблкоїні CDP). Sky називає річну відсоткову ставку позики «комісією за стабільність».

- Потолок долга - ограничения на выпуск устойчивых монет CDP назначаются на "Gate"сховища” та “фасилітатори"через які вони випускаються. Верхні обмеження, встановлені на них, еквівалентні обмеженням позик в додатках для кредитування DeFi і служать тій же меті, що і інструменти мінімізації ризику ліквідності та несолвентності."

Наступні компоненти стейблкоінів CDP відрізняються від додатків для кредитування DeFi:

- APR забезпечення - випускники стабільної монети CDP не пропонують доходу з боку постачання заставної вартості користувачам, оскільки активи, які вони "позичають", є синтетичними та створені випусником на час видачі кредиту. Однак користувачі все ще можуть отримувати природний дохід, згенерований їх заставною вартістю (наприклад, дохід від стейкінгу від stETH). У випадку стабільної монети GHO Aave користувачі все ще можуть отримувати дохід з боку постачання на свою заставну вартість, оскільки програма активно видає його в позику.

- Кількість обмежень - немає обмежень на те, скільки користувачів можуть депонувати проти суми стейблкоінів, які вони позичають у деяких випадках; вони можуть перекредитовувати свій борг в будь-якому обсязі, який вони вважають за доцільне. У випадку Aave обмеження по пропозиції та всі інші параметри, що регулюють забезпечувальні активи, застосовуються до стейблкоіна GHO.

- Фактор резерву – стабільні монети CDP не мають резервного фактора. Усі надходження, отримані від сплати відсотків, йдуть видачі, яка має волю перерозподілити згенерований дохід. Це також стосується Aave щодо її стабільної монети CDP. Видача може повернути ці надходження користувачам у вигляді доходу від стабільної монети CDP та викупу токенів управління, якщо вони оберуть.

- Палива сплачена борг - на відміну від кредитних програм, які розширюють поставки постачальників для позичальників, емітенти стабільних монет CDP чеканять позичений актив. У результаті, коли позичальники погашають свій борг, сплачені токени знищуються та вилучаються з обігового запасу.

Perps Dexs

Перпс декси працюють подібно до кредитних програм onchain, надаючи кредит користувачам через ліквідні пули, які формуються за допомогою депозитів LP. Однак вони служать для надання кредиту користувачам виключно для торгівлі з використанням кредитного плеча onchain. Подібно до кредитних програм, програма сприяє розподілу депозитів LP серед трейдерів, які потім можуть використовувати позичені кошти для збільшення своїх торгових позицій. Трейдери, які використовують позичені кошти, потім повертають фінансування програмі та її LP протягом угоди.

Неефективності в межах перпс-дексів проявляються аналогічно до кредитних заявок з відмінностями. Як і кредитні заявки, неплатоспроможність перпс-дексів, яка відзначається високим попитом на кредитне плече та низьким запасом (депозити ліквідності), призводить до збільшення ставок з фінансування. Унікально, неплатоспроможність перпс-дексів також може призвести до підйому або спаду цінового впливу на угоди в залежності від того, чи трейдер відкриває довгу чи коротку позицію. У цих випадках трейдери отримують заповнення за цінами вище, ніж ринкова ціна активу, з яким вони торгують, коли йдуть угору, та нижче, коли йдуть униз, що може негативно вплинути на результативність угоди.

Графічне зображення нижче підкреслює, як працюють perps dexes на високому рівні.

Ризики децентралізованого кредитування