Щомісячний прогноз Coinbase: Як ви визначаєте ведмежий ринок криптовалюти?

Макроекономічні противітання та погіршення настроїв на ринку тиснуть криптовалютний ринок на "межу ведмежого ринку", причому як BTC, так і індекс COIN50 виходять за межі своїх 200-денних рухомих середніх. Інвестиції венчурного капіталу (VC) послабилися, а ринкова капіталізація знизилася на 40%. Цей звіт розбирає ключові циклічні показники, щоб визначити, чи настав новий криптовалютний зимовий період, та надає тактичні рекомендації для навігації ситуацією.Переслати оригінальний заголовок «Щомісячний прогноз: Як ви визначаєте криптовалютний ведмежий ринок?»

BTC та індекс COIN50 недавно впали нижче своїх відповідних 200DMA, що сигналізує можливий ведмежий ринок для криптовалют.

Основні висновки

- Загальна капіталізація крипторинку (за винятком BTC) від піку у грудні 2024 року в $1.6T впала на 41% до $950 млрд наприкінці квітня, тоді як інвестиції венчурних фондів знизилися на 50-60% порівняно з рівнем 2021-22 років.

- Ми вважаємо, що це вимагає прийняття оборонного становища з ризиком на даний момент, хоча ми вважаємо, що ціни на криптовалюти можуть знайти свій мінімум у середині-кінці 2-го кварталу 2025 року, що підготує підстави для кращого 3-го кварталу 2025 року.

Огляд

Декілька збігаються сигнали можуть вказувати на початок нової "криптовалютної зими", оскільки деякий екстремально негативний настрій виник через початок глобальних мит та потенційну можливість подальшого ескалації. Загальна капіталізація криптовалютного ринку (за винятком BTC) зараз становить $950 млрд, що є стрімким спадом на 41% від свого максимуму у грудні 2024 року в розмірі $1.6 трлн та на 17% нижче рівнів з того ж періоду минулого року. Щоб уявити собі це, це навіть нижче, ніж майже весь період з серпня 2021 року по квітень 2022 року.

Тим часом, венчурне фінансування в криптовалюті підвищилося в 1Q25 порівняно з попереднім кварталом, але воно все ще на 50-60% нижче рівнів, спостережених під час піку циклу 2021-22. Це значно обмежує притягнення нового капіталу в екосистему, особливо на стороні альткойнів. Усі ці структурні тиски випливають з невизначеності більш широкого макро-середовища, де традиційні ризикові активи стикаються з тривалими протививітряними вітрами від фіскального стягнення та тарифної політики, що сприяють паралізу в прийнятті інвестиційних рішень. За боротьби з акціями, шлях до відновлення для криптовалюти залишається складним навіть з ідіосинкратичними сприятливими вітрами від регуляторного середовища.

Взаємодія цих факторів малює складний циклічний прогноз для цифрового активного простору, який може продовжувати вимагати обережності в дуже короткостроковому періоді - можливо, через наступні 4-6 тижнів. Однак ми також вважаємо, що інвесторам потрібно підходити тактично до ринків, оскільки ми очікуємо, що коли настрій нарешті скине, це ймовірно станеться досить швидко, і ми залишаємося конструктивними для другої половини 2025 року.

Бичачий проти ведмежих ринків

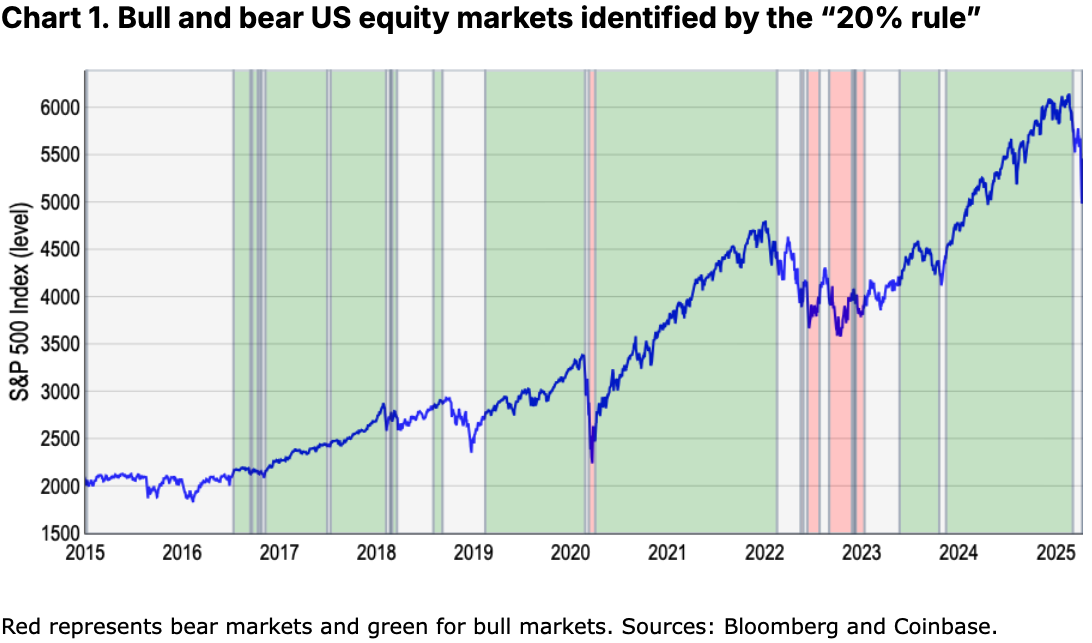

Часто цитованим порогом для визначення бикового та ведмежого ринків на фондовому ринку є рух на 20% або більше від нещодавнього мінімуму або максимуму, відповідно. Ця цифра дещо довільнийі, безумовно, менше застосовний до крипторинків, які регулярно відчувають коливання цін на 20% за короткі періоди, які не обов'язково сигналізують про справжні зміни у режимі ринку. Історичні дані показують, що криптовалюти, такі як біткоїн, можуть втратити 20% за тиждень, але все ж торгуватися в межах ширшого восходящого тренду, або навпаки.

Крім того, крипто торгується цілодобово, що означає, що вона часто діє як проксі для більш широкого ризикового настрою під час тих годин, коли традиційні ринки закриті (наприклад, ввечері і вихідні). Це може підсилити реакції цін на крипто на зовнішні події в усьому світі. Наприклад, американські акції (проксі S&P 500) зазнали зниження на 22% між січнем і листопадом 2022 року під час циклу підвищення ставок Федерального резерву (досить агресивного). У порівнянні з цим, падіння цін на біткоїн - яке, за всіма припущеннями, почалося раніше (листопад 2021 року) - завершилося зниженням на 76% за схожий період, майже у 3,5 рази більше, ніж розпродаж акцій.

Правда в протиріччях

Одним з перших речей, на які варто звернути увагу щодо традиційної 20% метрики для бикових і ведмежих ринків на фондовому ринку, є те, що не існує універсально прийнятої визначення того, що є (в найкращому випадку) правилом для орієнтиру. Подібно до судді Верховного суду США Поттера Стюартавідвертий зауваженнящодо нецензурності («Я знаю це, коли бачу»), визначення ринкових тенденцій часто ґрунтується на інтуїції та досвіді, а не на жорстких формулах.

Проте, щоб унормувати цей захід, ми аналізуємо ринкові максимуми та мінімуми для S&P 500 протягом річного періоду закриття цін, щоб визначити основні реверсії. За останні десять років цей показник свідчить, що в американських акціях було близько чотирьох бичих ринків і два ведмежих ринки - не враховуючи останнього розпродажу в кінці березня та початку квітня (де наша модель нещодавно почала мигати сигналом ведмедя). Див. Діаграму 1.

Проте цей поріг не враховує принаймні два значущі відступи на рівні 10-20%, які драматично позначилися на ринковому настрої протягом останніх десяти років, наприклад, підвищення волатильності в кінці 2015 року (турбулентність на фондовому ринку Китаю) та 2018 року (світові торгові питання, вимірювані показником глобальної невизначеності у торгівлі, який розроблений ФРС). Див. Діаграму 2.

У минулому ми бачили, що зниження, викликане настроями, часто може спровокувати захисне коригування портфеля, незважаючи на те, що він не відповідає довільному порогу в 20%. Іншими словами, ми вважаємо, що ведмежі ринки в основному відображають зміни режиму в структурі ринку, які характеризуються погіршенням фундаментальних показників і скороченням ліквідності, а не просто їх відсоткове зниження. Крім того, «правило 20%» ризикує заспокоїтися, ігноруючи ранні попереджувальні ознаки, такі як звуження глибини ринку та ротація захисного сектора, які історично передують серйозним спадам.

Альтернативні показники

Таким чином, ми шукаємо альтернативні метрики, які можуть краще зафіксувати відтінки взаємодії між рухами цін та інвестиційною психологією - як для акцій, так і для криптовалют. Ведмежі ринки стосуються не тільки настроїв, а й фактичного доходу, оскільки це визначає стійкість зниження результативності, яку інвестори намагаються уникнути. Це може бути складною концепцією, оскільки, хоча ми шукаємо поворот в тривалі тенденції, це не обов'язково повинні бути тривалими періодами рухів вгору чи вниз. Пандемія COVID-19 є хорошим прикладом короткого, різкого руху, за яким слідує обернення. Звісно, тимчасовий характер циклу ведмедя був обумовлений масштабом подальших фінансових та грошових заходів, прийнятих владами по всьому світу - врятування інвесторів від того, що в іншому випадку могло б бути тривалим зниженням.

Замість покладанняся на емпіричні дані, ми вважаємо, що такі показники, як (1) ризикована дохідність (в термінах стандартного відхилення) та (2) 200-денна рухома середня (200d MA) можуть надати сильніші вказівки на загальні тенденції ринку для обох класів активів. Наприклад, ми бачили, як біткоїн знизився на 1,4 стандартних відхилення між листопадом 2021 та листопадом 2022 року в порівнянні з середнім показником токена за попередній 365-денний період. Це можна порівняти з рухом на 1,3 стандартного відхилення на ринку акцій за той самий часовий проміжок, що свідчить про еквівалентність падінь біткоїна на 76% та падіння S&P 500 на 22%, коли вимірюються в ризикованих термінах.

Тому що ця метрика природним чином враховує велику волатильність криптовалюти, це робить z-оцінки особливо підходящими для криптовалютних ринків, хоча вони не без їх недоліків. Ця метрика не тільки трохи складніше розраховувати, але вона схильна генерувати менше сигналів на стабільних ринках і може не так швидко реагувати на зміни в широкому тренді. Наприклад, наша модель показує, що останній бичий цикл закінчився наприкінці лютого. Але вона відтоді класифікувала всю наступну діяльність як "нейтральну", підкреслюючи її потенційне відставання в швидкодіючих динаміці ринку.

Порівняно, ми вважаємо, що 200-денна рухома середня (200DMA) пропонує менш складну та більш надійну структуру для визначення тривалих ринкових тенденцій. Вимагаючи щонайменше 200 днів даних для дійсних обчислень, вона згладжує короткостроковий шум та адаптується до останньої цінової дії, надаючи чітке уявлення про моментум. "Правила" прості:

- биковий ринок характеризується тим, що ціна постійно торгується вище 200DMA зі зростаючим імпульсом, тоді як

- ведмежий ринок характеризується постійною торгівлею нижче цього порогу 200DMA разом зі зниженням імпульсу.

На наш погляд, цей підхід не лише узгоджується з широкими сигналами тенденцій у наших моделях «20% правило» і z-показники, але також підвищує точність, необхідну для дієвих уявлень в динамічних ринкових умовах. Наприклад, крім захоплення продажів, які стали свідками під час пандемії (початок 2020 року) та циклу підвищення ставок ФРС (2022-23), він зафіксував криптовалютну зиму 2018-19 та спад наприкінці 2021 року через заборону видобутку криптовалют в Китаї. Більш того, ми вважаємо, що це краще відображає значні зростання та зниження інвестиційного настрою протягом різних періодів. Дивіться Діаграми 5 та 6.

Крипто зима?

Так отже, чи ми в криптовалютному ведмежому ринку? До цього моменту ми в основному зосереджувалися на аналізі біткоїна, оскільки порівняння з традиційними ринками, такими як акції США, вимагало наявності активу з достатньою історією. Однак, хоча біткоїн часто використовується як проксі загальної продуктивності криптовалют, використання його як орієнтир для оцінки тенденцій криптовалютного ринку стає менш практичним, оскільки клас активів розширюється на нові сектори (наприклад, мемокойни, DeFi, DePIN, AI-агенти та інше).

Наприклад, модель 200DMA на біткоїн дійсно вказує на те, що недавній стрімкий спад токена кваліфікує це як початок ведмежого ринкового циклу, що почався наприкінці березня. Але той самий аналіз, проведений на індексі COIN50 (який включає топ-50 токенів за ринковою капіталізацією), показує, що активний клас в цілому однозначно торгується в ведмежому ринковому території з кінця лютого. Зрештою, це відповідає загальній капіталізації криптовалют (крім BTC), яка знизилася на 41% з грудня 2024 року до $950 мільярдів, порівняно з менш ніж 20% спадом біткоїна за той же період. Ця різниця підкреслює вищу волатильність та ризиковий преміум, що властиві альткоїнам далі по ризиковій кривій.

Висновки

Оскільки роль біткоїна як «засобу збереження вартості» продовжує зростати, ми вважаємо, що для кращого визначення бичих і ведмежих ринків для цього класу активів буде потрібна голістична оцінка агрегованої ринкової діяльності криптовалют. Однак якщо ми ймовірно будемо спостерігати все більш різноманітну поведінку в її розширюються секторах. Тим не менш, як BTC, так і індекс COIN50 недавно вибилися вниз нижче від своїх відповідних 200-денних середніх, що сигналізує потенційні ведмежі довгострокові тенденції на загальному ринку. Це відповідає спаду загальної капіталізації криптовалютного ринку та зниженню фінансування венчурного капіталудля цього простору, відзнаки можливого наростання криптозими.

Таким чином, ми вважаємо, що це вимагає прийняття оборонного становища з ризиком на даний час, хоча ми все ще віримо, що ціни на криптовалюти можуть знайти свій підлогу в середньому та пізньому 2 кв. 25 року - це створить кращі умови для 3 кв. 25 року. Наразі виклики поточного макроекономічного середовища вимагають більшої обережності.

Disclaimer:

Цю статтю взято зCoinbase. Передайте оригінальний заголовок 'Щомісячний прогноз: Як ви визначаєте ведмежий ринок криптовалют?'. Усі авторські права належать оригінальному автору [Девід Дуонг, CFA - Глобальний керівник досліджень]. Якщо є зауваження до цього перевидання, будь ласка, зв'яжіться з Gate Learnкоманда, і вони швидко займуться цим.

Відповідальність за відмову: Погляди та думки, висловлені в цій статті, є виключно авторськими і не становлять жодних інвестиційних порад.

Переклади статті на інші мови виконуються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення або плагіат перекладених статей заборонені.

Статті на тему

Детальний опис Yala: створення модульного агрегатора доходності DeFi з $YU стейблкоїном як посередником

Як поставити ETH?

Від випуску активів до масштабованості BTC: еволюція та виклики

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?