Ngoài việc Cắt giảm Lãi suất của Ngân hàng Dự trữ Liên bang, một Điểm dữ liệu Quan trọng khác sẽ Xác định Tương lai của Thị trường Tiền điện tử

Chuyển tiêu đề gốc ‘Ngoài việc Cắt giảm Lãi suất của Ngân hàng Dự trữ Liên bang, Một Điểm Dữ liệu Quan trọng Khác Quyết định Tương lai của Thị trường Tiền điện tử | BK Hàng tuần #23’

Tóm tắt;

Sau một tuần căng thẳng về mức thuế dao động, thị trường cuối cùng đã tìm thấy một chút không khí thoáng đãng vào cuối tuần. Tuy nhiên, vẫn chưa rõ việc khoảng thời gian nghỉ ngơi này sẽ kéo dài bao lâu, vì vấn đề về thuế là sự kiện gây ra và dẫn đến sự tránh rủi ro và sự sụt giảm tạm thời của tâm lý, dẫn đến biến động đáng kể. Khi thị trường xác nhận các thay đổi cơ bản do thuế gây ra và việc giải phóng tâm lý tránh rủi ro, toàn bộ thị trường tài chính sẽ tìm thấy một sự cân bằng mới. Đó là lý do tại sao thị trường chứng khoán toàn cầu, đặc biệt là cổ phiếu Mỹ, đã kết thúc tuần trước với sự tăng giá, như đã chứng kiến từ sự thay đổi trong chỉ số biến động S&P 500.

Tuần trước, chỉ số VIX đạt mức cao gần đây, và những sự kiện duy nhất trong vài năm qua mà có thể so sánh được với nó là sự tăng mạnh cực đoan do việc Ngân hàng Nhật Bản tăng lãi suất vào năm ngoái và biến động tài chính do đại dịch vào năm 2020. Đây là lý do tại sao thị trường đã trải qua những biến động lớn trong tuần qua, vì những sự kiện như vậy hiếm khi xảy ra trong lịch sử.

Bây giờ, khi biến động lớn này dịu đi, các yếu tố ảnh hưởng đến xu hướng thị trường Tiền điện tử sẽ trở lại các chủ đề quen thuộc như “lạm phát” và “cắt lãi suất,” vì chỉ có việc cắt lãi suất mới có thể đem đến “làm ngập núi vàng” và mở ra hy vọng tăng trưởng cho tài sản rủi ro dẫn đầu bởi BTC.

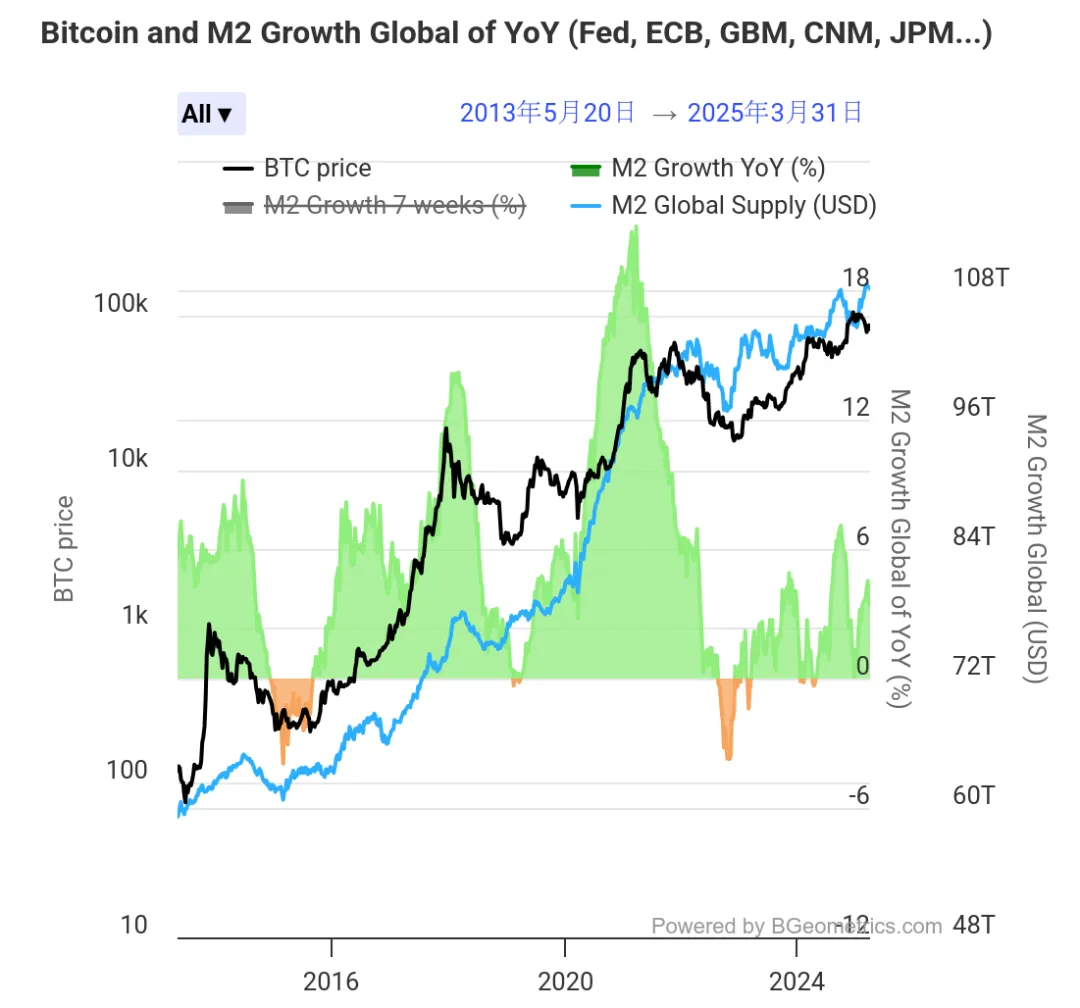

Bằng cách so sánh nguồn cung tiền toàn cầu (M2) với hiệu suất của BTC trong 10 năm qua, chúng ta có thể phân tích mối tương quan này. Biểu đồ dưới đây cho thấy cách mà sự tăng mạnh vô song của BTC trong thập kỷ qua được xây dựng trên nền tảng của sự bùng nổ của M2 toàn cầu, và mối tương quan này vượt xa so với các dữ liệu tài chính khác.

Đây là lý do tại sao mỗi khi Mỹ chuẩn bị phát hành dữ liệu liên quan đến lạm phát hoặc cắt giảm lãi suất, BTC có xu hướng trải qua biến động, bởi vì điều này ảnh hưởng cuối cùng đến việc liệu có vốn mới sẽ nhập vào không gian Tiền điện tử.

Tuy nhiên, hiện tại, thị trường Tiền điện tử dường như đang tập trung chủ yếu vào con đường cắt giảm lãi suất của Fed, trong khi bỏ qua một phần dữ liệu quan trọng khác — quy mô tài sản của PBOC, phản ánh sự thanh khoản hiện tại của đồng tiền của Trung Quốc.

Trong khi mọi người tập trung vào thị trường tài chính ở Bờ Tây, họ đang sao lãng về tính thanh khoản tài chính của chính mình. Trên thực tế, nó chặt chẽ kết nối với sự biến động giá của BTC, cuối cùng, chúng ta là một cường quốc toàn cầu quan trọng.

Bảng dưới đây cho thấy sự tương quan giữa các biến động giá của BTC trong ba chu kỳ trước và sự phát triển của quy mô tài sản của Ngân hàng Trung ương Trung Quốc (PBOC). Rõ ràng rằng sự tương quan này đã được thấy rõ trong mỗi đợt tăng mạnh của BTC và tương ứng với các chu kỳ bốn năm.

Thanh khoản của Ngân hàng Nhân dân Trung Hoa đã đóng vai trò quan trọng trong thị trường bò tiền điện tử từ năm 2020-2021, thị trường gấu năm 2022, phục hồi từ mức thấp của chu kỳ vào cuối năm 2022 đến đầu năm 2023, sự tăng mạnh trong quý thứ tư của năm 2023 (trước khi phê duyệt ETF BTC), và sự điều chỉnh từ Q2 đến Q3 năm 2024.

Tương tự, vài tháng trước cuộc bầu cử Hoa Kỳ năm 2024, tính thanh khoản của PBOC lại trở nên tích cực, dẫn đến giai đoạn “bò bầu cử”.

Tuy nhiên, như đã thấy trong biểu đồ dưới đây, quy mô tài sản của Ngân hàng Nhân dân Trung Quốc bắt đầu giảm sau tháng 9 năm 2024, đạt đáy vào cuối năm trước khi phục hồi và đạt mức cao chưa từng thấy trong năm qua. Từ góc độ tương quan dữ liệu, sự thay đổi về thanh khoản của Ngân hàng Nhân dân Trung Quốc thường đi trước những biến động đáng kể trong BTC và thị trường Tiền điện tử.

Một cách thú vị, trong thị trường bò BTC năm 2017, Ngân hàng Dự trữ Liên bang không phải là người ‘làm ngập thị trường’. Thay vào đó, họ đã tăng lãi suất ba lần trong năm đó và tham gia vào việc siết chặt lượng tiền tệ. Tuy nhiên, tài sản rủi ro, dẫn đầu bởi BTC, vẫn thể hiện một cách rất lạc quan vào năm 2017 vì quy mô tài sản của Ngân hàng Dân trí Trung Quốc đạt mức cao mới trong năm đó.

Ngay cả trong điều kiện tăng trưởng của S&P 500, vẫn có một mối tương quan nhất định với thanh khoản của PBOC. Lịch sử cho thấy hệ số tương quan giữa kích thước tài sản toàn bộ của PBOC và hiệu suất hàng năm của S&P 500 vào khoảng 0,32 (dựa trên dữ liệu từ năm 2015-2024).

Tất nhiên, ở một khía cạnh, điều này cũng là do thời gian của báo cáo chính sách tiền tệ hàng quý của PBOC và các cuộc họp lãi suất của Fed trùng nhau, làm tăng cường mối tương quan trong ngắn hạn.

Tóm lại, chúng ta có thể thấy rằng, ngoài việc theo dõi chặt chẽ các biện pháp nới lỏng tiền tệ của Mỹ, chúng ta cũng cần chú ý đến sự thay đổi trong dữ liệu tài chính nội địa. Một tuần trước, tin tức được công bố cho biết: “Các công cụ như giảm tỷ lệ bắt buộc giữ dự trữ và giảm lãi suất có đủ không gian để điều chỉnh và có thể thực hiện bất kỳ lúc nào.” Nhiệm vụ của chúng ta là theo dõi những thay đổi này.

Đáng lưu ý rằng, tính đến tháng 1 năm 2025, tổng số tiền gửi của Trung Quốc đạt 42,3 nghìn tỷ USD, trong khi số tiền gửi của Mỹ đứng ở mức khoảng 17,93 nghìn tỷ USD. Không thể phủ nhận rằng, về quy mô tiền gửi, chúng ta có tiềm năng tài chính lớn hơn. Nếu thanh khoản cải thiện, điều đó có thể mang lại một số thay đổi.

Tất nhiên, một điểm khác đáng khám phá là liệu khi thanh khoản tăng cao, nó có thể chảy vào thị trường tiền điện tử hay không. Vẫn còn một số hạn chế, nhưng Hồng Kông đã đưa ra câu trả lời. Từ quan điểm về sự linh hoạt và tiện lợi của chính sách, mọi thứ đã thay đổi so với vài năm trước.

Cuối cùng, để kết thúc bài đánh giá tuần này, tôi sẽ mượn một câu nói từ Lệ Quân: “Khi gió thổi, thậm chí cả lợn cũng có thể bay.” Tốt hơn là cưỡi sóng thay vì chống lại dòng chảy. Điều chúng ta cần làm, ngoài việc đợi chờ, là dám leo lên khi gió thổi và bay chống lại gió.

Cảnh báo:

- Bài viết này được tái bản từ [ Blockchain Knight]. Chuyển tiêu đề gốc ‘Ngoài việc Cắt Lãi suất của Cục Dự trữ Liên bang, Một Điểm Dữ liệu Quan trọng Khác Quyết định Tương lai của Thị trường Tiền điện tử | BK Hàng tuần #23’. Bản quyền thuộc về tác giả gốc [ Blockchain Knight]. If you have any objections to the reprint, please contact Học viên Gateđội, đội sẽ xử lý nó càng sớm càng tốt theo các quy trình liên quan.

- Thông báo: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ đại diện cho quan điểm cá nhân của tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các phiên bản ngôn ngữ khác của bài viết được dịch bởi nhóm Gate Learn. Bài viết dịch có thể không được sao chép, phân phối hoặc đạo văn mà không có sự đề cậpGate.

แชร์

เนื้อหา

บทความที่เกี่ยวข้อง

Tronscan là gì và bạn có thể sử dụng nó như thế nào?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Ngoài việc Cắt giảm Lãi suất của Ngân hàng Dự trữ Liên bang, một Điểm dữ liệu Quan trọng khác sẽ Xác định Tương lai của Thị trường Tiền điện tử

Chuyển tiêu đề gốc ‘Ngoài việc Cắt giảm Lãi suất của Ngân hàng Dự trữ Liên bang, Một Điểm Dữ liệu Quan trọng Khác Quyết định Tương lai của Thị trường Tiền điện tử | BK Hàng tuần #23’

Tóm tắt;

Sau một tuần căng thẳng về mức thuế dao động, thị trường cuối cùng đã tìm thấy một chút không khí thoáng đãng vào cuối tuần. Tuy nhiên, vẫn chưa rõ việc khoảng thời gian nghỉ ngơi này sẽ kéo dài bao lâu, vì vấn đề về thuế là sự kiện gây ra và dẫn đến sự tránh rủi ro và sự sụt giảm tạm thời của tâm lý, dẫn đến biến động đáng kể. Khi thị trường xác nhận các thay đổi cơ bản do thuế gây ra và việc giải phóng tâm lý tránh rủi ro, toàn bộ thị trường tài chính sẽ tìm thấy một sự cân bằng mới. Đó là lý do tại sao thị trường chứng khoán toàn cầu, đặc biệt là cổ phiếu Mỹ, đã kết thúc tuần trước với sự tăng giá, như đã chứng kiến từ sự thay đổi trong chỉ số biến động S&P 500.

Tuần trước, chỉ số VIX đạt mức cao gần đây, và những sự kiện duy nhất trong vài năm qua mà có thể so sánh được với nó là sự tăng mạnh cực đoan do việc Ngân hàng Nhật Bản tăng lãi suất vào năm ngoái và biến động tài chính do đại dịch vào năm 2020. Đây là lý do tại sao thị trường đã trải qua những biến động lớn trong tuần qua, vì những sự kiện như vậy hiếm khi xảy ra trong lịch sử.

Bây giờ, khi biến động lớn này dịu đi, các yếu tố ảnh hưởng đến xu hướng thị trường Tiền điện tử sẽ trở lại các chủ đề quen thuộc như “lạm phát” và “cắt lãi suất,” vì chỉ có việc cắt lãi suất mới có thể đem đến “làm ngập núi vàng” và mở ra hy vọng tăng trưởng cho tài sản rủi ro dẫn đầu bởi BTC.

Bằng cách so sánh nguồn cung tiền toàn cầu (M2) với hiệu suất của BTC trong 10 năm qua, chúng ta có thể phân tích mối tương quan này. Biểu đồ dưới đây cho thấy cách mà sự tăng mạnh vô song của BTC trong thập kỷ qua được xây dựng trên nền tảng của sự bùng nổ của M2 toàn cầu, và mối tương quan này vượt xa so với các dữ liệu tài chính khác.

Đây là lý do tại sao mỗi khi Mỹ chuẩn bị phát hành dữ liệu liên quan đến lạm phát hoặc cắt giảm lãi suất, BTC có xu hướng trải qua biến động, bởi vì điều này ảnh hưởng cuối cùng đến việc liệu có vốn mới sẽ nhập vào không gian Tiền điện tử.

Tuy nhiên, hiện tại, thị trường Tiền điện tử dường như đang tập trung chủ yếu vào con đường cắt giảm lãi suất của Fed, trong khi bỏ qua một phần dữ liệu quan trọng khác — quy mô tài sản của PBOC, phản ánh sự thanh khoản hiện tại của đồng tiền của Trung Quốc.

Trong khi mọi người tập trung vào thị trường tài chính ở Bờ Tây, họ đang sao lãng về tính thanh khoản tài chính của chính mình. Trên thực tế, nó chặt chẽ kết nối với sự biến động giá của BTC, cuối cùng, chúng ta là một cường quốc toàn cầu quan trọng.

Bảng dưới đây cho thấy sự tương quan giữa các biến động giá của BTC trong ba chu kỳ trước và sự phát triển của quy mô tài sản của Ngân hàng Trung ương Trung Quốc (PBOC). Rõ ràng rằng sự tương quan này đã được thấy rõ trong mỗi đợt tăng mạnh của BTC và tương ứng với các chu kỳ bốn năm.

Thanh khoản của Ngân hàng Nhân dân Trung Hoa đã đóng vai trò quan trọng trong thị trường bò tiền điện tử từ năm 2020-2021, thị trường gấu năm 2022, phục hồi từ mức thấp của chu kỳ vào cuối năm 2022 đến đầu năm 2023, sự tăng mạnh trong quý thứ tư của năm 2023 (trước khi phê duyệt ETF BTC), và sự điều chỉnh từ Q2 đến Q3 năm 2024.

Tương tự, vài tháng trước cuộc bầu cử Hoa Kỳ năm 2024, tính thanh khoản của PBOC lại trở nên tích cực, dẫn đến giai đoạn “bò bầu cử”.

Tuy nhiên, như đã thấy trong biểu đồ dưới đây, quy mô tài sản của Ngân hàng Nhân dân Trung Quốc bắt đầu giảm sau tháng 9 năm 2024, đạt đáy vào cuối năm trước khi phục hồi và đạt mức cao chưa từng thấy trong năm qua. Từ góc độ tương quan dữ liệu, sự thay đổi về thanh khoản của Ngân hàng Nhân dân Trung Quốc thường đi trước những biến động đáng kể trong BTC và thị trường Tiền điện tử.

Một cách thú vị, trong thị trường bò BTC năm 2017, Ngân hàng Dự trữ Liên bang không phải là người ‘làm ngập thị trường’. Thay vào đó, họ đã tăng lãi suất ba lần trong năm đó và tham gia vào việc siết chặt lượng tiền tệ. Tuy nhiên, tài sản rủi ro, dẫn đầu bởi BTC, vẫn thể hiện một cách rất lạc quan vào năm 2017 vì quy mô tài sản của Ngân hàng Dân trí Trung Quốc đạt mức cao mới trong năm đó.

Ngay cả trong điều kiện tăng trưởng của S&P 500, vẫn có một mối tương quan nhất định với thanh khoản của PBOC. Lịch sử cho thấy hệ số tương quan giữa kích thước tài sản toàn bộ của PBOC và hiệu suất hàng năm của S&P 500 vào khoảng 0,32 (dựa trên dữ liệu từ năm 2015-2024).

Tất nhiên, ở một khía cạnh, điều này cũng là do thời gian của báo cáo chính sách tiền tệ hàng quý của PBOC và các cuộc họp lãi suất của Fed trùng nhau, làm tăng cường mối tương quan trong ngắn hạn.

Tóm lại, chúng ta có thể thấy rằng, ngoài việc theo dõi chặt chẽ các biện pháp nới lỏng tiền tệ của Mỹ, chúng ta cũng cần chú ý đến sự thay đổi trong dữ liệu tài chính nội địa. Một tuần trước, tin tức được công bố cho biết: “Các công cụ như giảm tỷ lệ bắt buộc giữ dự trữ và giảm lãi suất có đủ không gian để điều chỉnh và có thể thực hiện bất kỳ lúc nào.” Nhiệm vụ của chúng ta là theo dõi những thay đổi này.

Đáng lưu ý rằng, tính đến tháng 1 năm 2025, tổng số tiền gửi của Trung Quốc đạt 42,3 nghìn tỷ USD, trong khi số tiền gửi của Mỹ đứng ở mức khoảng 17,93 nghìn tỷ USD. Không thể phủ nhận rằng, về quy mô tiền gửi, chúng ta có tiềm năng tài chính lớn hơn. Nếu thanh khoản cải thiện, điều đó có thể mang lại một số thay đổi.

Tất nhiên, một điểm khác đáng khám phá là liệu khi thanh khoản tăng cao, nó có thể chảy vào thị trường tiền điện tử hay không. Vẫn còn một số hạn chế, nhưng Hồng Kông đã đưa ra câu trả lời. Từ quan điểm về sự linh hoạt và tiện lợi của chính sách, mọi thứ đã thay đổi so với vài năm trước.

Cuối cùng, để kết thúc bài đánh giá tuần này, tôi sẽ mượn một câu nói từ Lệ Quân: “Khi gió thổi, thậm chí cả lợn cũng có thể bay.” Tốt hơn là cưỡi sóng thay vì chống lại dòng chảy. Điều chúng ta cần làm, ngoài việc đợi chờ, là dám leo lên khi gió thổi và bay chống lại gió.

Cảnh báo:

- Bài viết này được tái bản từ [ Blockchain Knight]. Chuyển tiêu đề gốc ‘Ngoài việc Cắt Lãi suất của Cục Dự trữ Liên bang, Một Điểm Dữ liệu Quan trọng Khác Quyết định Tương lai của Thị trường Tiền điện tử | BK Hàng tuần #23’. Bản quyền thuộc về tác giả gốc [ Blockchain Knight]. If you have any objections to the reprint, please contact Học viên Gateđội, đội sẽ xử lý nó càng sớm càng tốt theo các quy trình liên quan.

- Thông báo: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ đại diện cho quan điểm cá nhân của tác giả và không cấu thành bất kỳ lời khuyên đầu tư nào.

- Các phiên bản ngôn ngữ khác của bài viết được dịch bởi nhóm Gate Learn. Bài viết dịch có thể không được sao chép, phân phối hoặc đạo văn mà không có sự đề cậpGate.

บทความที่เกี่ยวข้อง

Tronscan là gì và bạn có thể sử dụng nó như thế nào?

Coti là gì? Tất cả những gì bạn cần biết về COTI