Xu hướng hàng tháng của Coinbase: Bạn định nghĩa thị trường Bear Crypto như thế nào?

Chuyển tiêu đề gốc ‘Tầm nhìn hàng tháng: Bạn định nghĩa thị trường Bear Market thế nào?’

BTC và chỉ số COIN50 gần đây đã phá vỡ đường trung bình di động 200 ngày của họ, điều này tín hiệu một thị trường Bear tiềm năng cho tiền điện tử.

Key takeaways

- Tổng vốn thị trường tiền điện tử (ngoại trừ BTC) đã giảm mạnh 41% từ mức cao vào tháng 12 năm 2024 là 1,6 nghìn tỷ đô la xuống còn 950 tỷ đô la vào giữa tháng Tư, trong khi vốn đầu tư từ VC giảm 50-60% so với mức năm 2021-22.

- Chúng tôi nghĩ rằng điều này đủ cơ sở để đưa ra một tư thế phòng ngự về rủi ro trong thời gian tới, mặc dù chúng tôi tin rằng giá tiền điện tử có thể tìm thấy đáy của họ vào giữa cuối 2Q25 - tạo điều kiện cho một 3Q25 tốt hơn.

Tóm tắt

Có một số tín hiệu hội tụ có thể đang chỉ vào sự bắt đầu của một “mùa đông tiền điện tử” mới khi một số cảm xúc tiêu cực cực đoan đã xuất hiện do sự bắt đầu của các biện pháp bảo hộ toàn cầu và tiềm năng cho các leo thang tiếp theo. Tổng vốn thị trường tiền điện tử (không tính BTC) hiện đứng ở mức 950 tỷ đô la, giảm mạnh 41% so với mức cao nhất vào tháng 12 năm 2024 là 1,6 nghìn tỷ đô la và thấp hơn 17% so với mức cùng kỳ năm trước. Để hiểu rõ hơn, nó thậm chí còn thấp hơn gần như toàn bộ thời kỳ từ tháng 8 năm 2021 đến tháng 4 năm 2022.

Đồng thời, vốn rủi ro đầu tư vào tiền điện tử tăng trong quý 1 năm 25 so với quý trước, nhưng vẫn giảm 50-60% so với mức quan sát được trong đỉnh của chu kỳ 2021-22. Điều này giới hạn đáng kể việc đưa vốn mới vào hệ sinh thái, đặc biệt là ở phía altcoin. Tất cả những áp lực cấu trúc này bắt nguồn từ sự không chắc chắn của môi trường macro rộng lớn, nơi các tài sản rủi ro truyền thống đang phải đối mặt với những áp lực từ việc siết chặt ngân sách và chính sách tarifs, góp phần làm tê liệt quyết định đầu tư. Với sự khó khăn của các cổ phiếu, hành trình phục hồi cho tiền điện tử vẫn còn nhiều thách thức ngay cả khi có những động lực đặc biệt từ môi trường quy định.

Sự tương tác của những yếu tố này vẽ ra một triển vọng chu kỳ khó khăn cho không gian tài sản kỹ thuật số, có thể tiếp tục đòi hỏi sự thận trọng trong tương lai rất gần - có lẽ thông qua 4-6 tuần tới. Tuy nhiên, chúng tôi cũng tin rằng nhà đầu tư cần tiếp cận thị trường một cách chiến lược vì chúng tôi kỳ vọng khi tâm trạng cuối cùng được đặt lại, điều đó có thể xảy ra khá nhanh chóng và chúng tôi vẫn lạc quan cho nửa cuối năm 2025.

Thị trường bò so với thị trường gấu

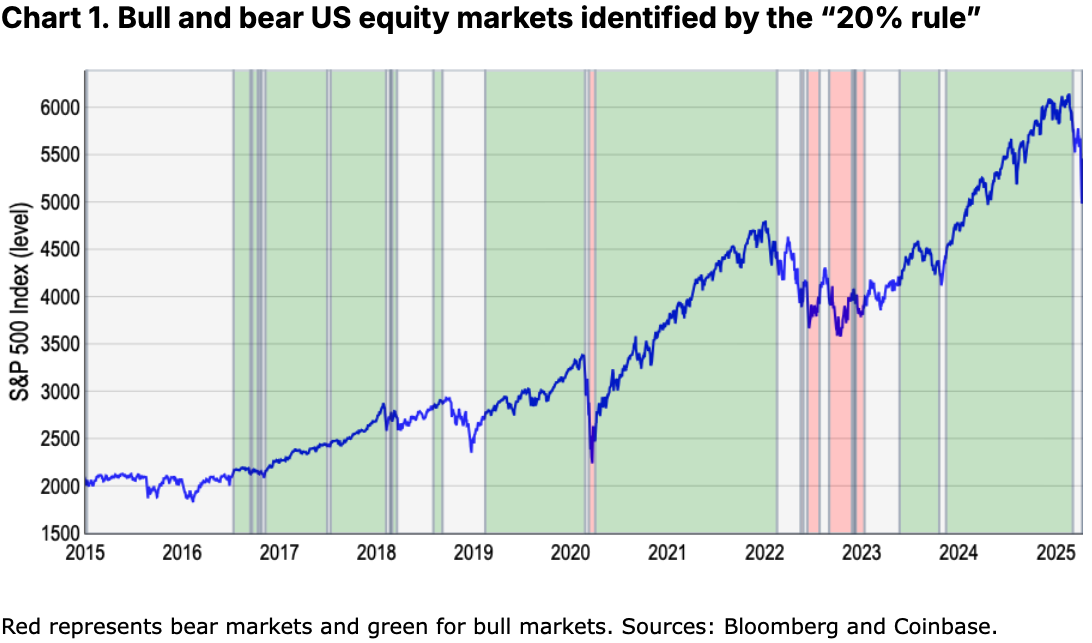

Một ngưỡng thường được trích dẫn để định nghĩa thị trường tăng và giảm trong các cổ phiếu là sự chuyển động của 20% hoặc hơn từ mức thấp gần đây hoặc cao, tương ứng. Con số đó hơi tùy ývà chắc chắn ít phù hợp hơn với thị trường tiền điện tử, mà thường xuyên trải qua những biến động giá 20% trong khoảng thời gian ngắn không nhất thiết tín hiệu cho sự thay đổi thực sự trong chế độ thị trường. Điều đó có nghĩa là, dữ liệu lịch sử cho thấy rằng các loại tiền điện tử như bitcoin có thể giảm 20% trong một tuần nhưng vẫn giao dịch trong một xu hướng tăng lớn hơn, hoặc ngược lại.

Ngoài ra, tiền điện tử giao dịch 24/7, điều đó có nghĩa là nó thường hoạt động như một proxy cho tâm lý rủi ro rộng lớn trong những giờ đó khi thị trường truyền thống đóng cửa (vd: buổi tối và cuối tuần). Điều đó có thể làm tăng cường các phản ứng giá tiền điện tử đối với các sự kiện bên ngoài trên toàn cầu. Ví dụ, thị trường chứng khoán Mỹ (được đại diện bằng chỉ số S&P 500) đã giảm 22% từ tháng 1 đến tháng 11 năm 2022 trong chu kỳ tăng lãi suất mạnh mẽ của Cục Dự trữ Liên bang. So sánh, sự giảm giá của bitcoin - mà có thể bắt đầu từ trước đó (tháng 11 năm 2021) - đã dẫn đến một sự suy giảm 76% trong một khoảng thời gian tương tự, một mức độ gần 3,5 lần lớn hơn sự bán tháo trên thị trường chứng khoán.

Sự thật trong những mâu thuẫn

Một trong những điều đầu tiên cần lưu ý về phương pháp truyền thống 20% đối với thị trường tăng và giảm trong cổ phiếu là không có định nghĩa được chấp nhận phổ biến cho điều gì là (tốt nhất là) một qui ước. Giống như ông Tòa án Tối cao Potter Stewart’sbình luận chân thựcVề vấn đề không mĩ miều (“Tôi biết khi nhìn thấy”), việc xác định xu hướng thị trường thường phụ thuộc vào trực giác và kinh nghiệm hơn là các công thức cứng nhắc.

Tuy nhiên, trong việc hệ thống hóa biện pháp này, chúng tôi phân tích các điểm cao và thấp của thị trường cho chỉ số S&P 500 trong một khung thời gian một năm liên tục của giá đóng cửa để xác định các đảo chiều lớn. Trong mười năm qua, số liệu này cho thấy đã có khoảng bốn chu kỳ tăng và hai chu kỳ giảm trong thị trường chứng khoán Mỹ - không bao gồm sự bán ra gần đây vào cuối tháng Ba và đầu tháng Tư (nơi mô hình của chúng tôi mới đây bắt đầu đưa ra tín hiệu thị trường Bear). Xem Biểu đồ 1.

Tuy nhiên, ngưỡng này đã bỏ qua ít nhất hai lần sụt giảm đáng kể từ 10-20% đã ảnh hưởng mạnh mẽ đến tâm lý thị trường trong vòng mười năm qua, chẳng hạn như những cú sụt giảm đột ngột vào cuối năm 2015 (sự biến động trên thị trường chứng khoán của Trung Quốc) và năm 2018 (lo ngại về thương mại toàn cầu, được đo lường bằng chỉ số của Fed về sự không chắc chắn trong chính sách thương mại toàn cầu). Xem Biểu đồ 2.

Chúng ta đã thấy trong quá khứ rằng sự sụt giảm do tâm lý thường có thể kích hoạt điều chỉnh danh mục đầu tư phòng thủ, mặc dù không đáp ứng ngưỡng 20% tùy ý. Nói cách khác, chúng tôi tin rằng thị trường gấu về cơ bản đại diện cho sự thay đổi chế độ trong cấu trúc thị trường - đặc trưng bởi các nguyên tắc cơ bản xấu đi và thanh khoản bị thu hẹp - thay vì chỉ giảm tỷ lệ phần trăm của chúng. Hơn nữa, “quy tắc 20%” có nguy cơ tự mãn bằng cách bỏ qua các dấu hiệu cảnh báo sớm như thu hẹp chiều sâu thị trường và xoay vòng khu vực phòng thủ, vốn trong lịch sử trước các cuộc suy thoái lớn.

Các chỉ số thay thế

Do đó, chúng tôi tìm kiếm các chỉ số thay thế có thể nắm bắt tốt hơn sự tương tác tinh tế giữa biến động giá và tâm lý của nhà đầu tư - đối với cả cổ phiếu và tiền điện tử. Thị trường Bear là chủ yếu về cảm xúc cũng như về lợi nhuận thực tế, vì điều đó thường xác định tính bền vững của sự suy giảm hiệu suất mà nhà đầu tư đang cố tránh. Điều này có thể là một khái niệm khó khăn vì trong khi chúng ta đang tìm kiếm sự đảo chiều trong xu hướng dài hạn, những sự thay đổi này không nhất thiết cần phải là những giai đoạn kéo dài lên hoặc kéo dài xuống. Đại dịch COVID-19 là một ví dụ tốt về một sự chuyển động ngắn, sắc nét được theo sau bởi một sự đảo chiều. Tất nhiên, tính ngắn hạn của chu kỳ thị trường Bear cụ thể đó là do sự đáng kể của các biện pháp phản ứng tài chính và tiền tệ sau đó được các cơ quan chính phủ thế giới thực hiện - cứu rỗi nhà đầu tư khỏi những gì có thể đã kéo dài một thời gian dài.

Thay vì phụ thuộc vào quy tắc cơ bản, chúng tôi nghĩ rằng các chỉ số như (1) hiệu suất điều chỉnh rủi ro (theo cấp độ độ lệch chuẩn) và (2) đường trung bình 200 ngày (200d MA) có thể cung cấp các dấu hiệu mạnh mẽ hơn về xu hướng thị trường tổng thể cho cả hai loại tài sản. Ví dụ, chúng tôi đã thấy bitcoin giảm 1,4 độ lệch chuẩn giữa tháng 11 năm 2021 và tháng 11 năm 2022 so với hiệu suất trung bình của token trong giai đoạn 365 ngày trước đó. Điều đó tương đương với việc di chuyển 1,3 độ lệch chuẩn trong cổ phiếu trong cùng khoảng thời gian, điều đó nói lên sự tương đương giữa sự suy giảm 76% của bitcoin và sự suy giảm 22% của S&P 500, khi được đo lường theo cấp độ điều chỉnh rủi ro.

Bởi vì chỉ số này tự nhiên tính đến sự biến động lớn của tiền điện tử, điều này làm cho z-scores đặc biệt phù hợp với thị trường tiền điện tử, tuy nhiên không phải là không có nhược điểm. Không chỉ là khá khó tính toán mà chỉ số này cũng có xu hướng tạo ra ít tín hiệu hơn trong các thị trường ổn định và có thể không phản ứng nhanh chóng đối với sự thay đổi trong xu hướng rộng hơn. Ví dụ, mô hình của chúng tôi cho thấy chu kỳ tăng giá gần đây đã kết thúc vào cuối tháng Hai. Nhưng từ đó đến nay, mọi hoạt động tiếp theo đều được phân loại là “trung lập”, nhấn mạnh khả năng trễ của nó trong động lực thị trường thay đổi nhanh chóng.

So sánh, chúng tôi nghĩ rằng đường trung bình động 200 ngày (200DMA) cung cấp một khuôn khổ ít phức tạp hơn và mạnh mẽ hơn để xác định xu hướng thị trường bền vững. Bằng cách yêu cầu ít nhất 200 ngày dữ liệu để tính toán hợp lệ, nó làm dịu nhiễu ngắn hạn và thích ứng với hành động giá gần đây, cung cấp một bức tranh rõ ràng hơn về động lượng. Các “quy tắc” rất đơn giản:

- Thị trường tăng đặc trưng bởi giá liên tục giao dịch trên MA200 với đà tăng, trong khi

- Thị trường Bear được đặc trưng bởi việc giao dịch liên tục dưới ngưỡng 200DMA này đi kèm với đà xuống.

Theo quan điểm của chúng tôi, cách tiếp cận này không chỉ phù hợp với tín hiệu xu hướng rộng lớn trong quy tắc “20%” và mô hình z-score của chúng tôi, mà còn nâng cao độ chính xác cần thiết cho những hiểu biết có tính hành động trong điều kiện thị trường động. Ví dụ, ngoài việc ghi nhận những đợt bán tháo chứng kiến trong thời kỳ đại dịch (đầu năm 2020) và chu kỳ tăng lãi suất của Fed (2022-23), nó cũng ghi nhận mùa đông tiền điện tử 2018-19 và sự suy giảm vào giữa năm 2021 do cấm đào tiền điện tử tại Trung Quốc. Hơn nữa, chúng tôi thấy rằng nó tạo ra bản đồ tốt hơn cho sự tăng giảm mạnh mẽ trong tâm lý của nhà đầu tư qua các giai đoạn khác nhau. Xem Biểu đồ 5 và 6.

Mùa đông của Tiền điện tử?

Vậy, chúng ta có ở trong một thị trường Bear về tiền điện tử không? Cho đến nay, chúng ta đã chủ yếu tập trung vào việc phân tích bitcoin vì so sánh với các thị trường truyền thống như thị trường chứng khoán Mỹ yêu cầu một tài sản với đủ lịch sử. Tuy nhiên, mặc dù bitcoin thường được sử dụng làm đại lý của hiệu suất tổng thể của tiền điện tử, việc sử dụng nó như tiêu chuẩn để đánh giá xu hướng thị trường tiền điện tử đang trở nên ít thực tế hơn khi tài sản này mở rộng vào các lĩnh vực mới (ví dụ: memecoins, DeFi, DePIN, các đại lý AI, vv).

Ví dụ, mô hình 200DMA trên bitcoin thực sự cho thấy rằng sự suy giảm gần đây của token này đủ điều kiện để xem xét đây là một chu kỳ thị trường Bear bắt đầu vào cuối tháng Ba. Nhưng cùng một bài tập thực hiện trên chỉ số COIN50 (bao gồm 50 token hàng đầu theo vốn hóa thị trường) cho thấy lớp tài sản như một nguyên tắc đã giao dịch một cách mạnh mẽ trong lĩnh vực thị trường Bear kể từ cuối tháng Hai. Thực sự, điều này nhất quán với tổng vốn hóa thị trường tiền điện tử (loại bỏ BTC) giảm 41% từ đỉnh cao vào tháng 12 năm 2024 xuống còn 950 tỷ USD, so với sự suy giảm (ít hơn) 20% của bitcoin trong cùng thời kỳ. Sự chênh lệch này làm nổi bật sự biến động cao hơn và phần thưởng rủi ro cao hơn đi kèm với altcoins tiến sâu hơn vào đường cong rủi ro.

Kết luận

Khi vai trò của bitcoin như một “khoản trữ giá trị” tiếp tục tăng lên, chúng tôi nghĩ rằng việc đánh giá toàn diện về hoạt động thị trường tổng hợp của tiền điện tử sẽ cần thiết để xác định rõ hơn về thị trường bò và thị trường gấu cho các loại tài sản, đặc biệt khi chúng ta có khả năng thấy sự đa dạng ngày càng tăng trong các lĩnh vực mở rộng của nó. Tuy nhiên, cả BTC và chỉ số COIN50 gần đây đã phá vỡ dưới 200DMAs tương ứng của họ, điều này cho thấy tiềm năng của xu hướng giảm dài hạn trong thị trường tổng thể. Điều này nhất quán với sự giảm về vốn hóa thị trường tiền điện tử tổng thể và sự suy giảm trongvốn đầu tư mạo hiểmđối với không gian này, những đặc điểm nổi bật của một mùa đông tiền điện tử tiềm năng đang nổi lên.

Do đó, chúng tôi nghĩ rằng điều này đủ cơ sở để đưa ra tư thế phòng thủ về rủi ro trong thời gian tới, mặc dù chúng tôi vẫn tin rằng giá tiền điện tử có thể tìm thấy đáy vào giữa cuối 2Q25 - chuẩn bị cho một 3Q25 tốt hơn. Hiện tại, những thách thức của môi trường macro hiện tại đòi hỏi sự cẩn trọng hơn.

Miễn trừ trách nhiệm:

- Bài viết này được tái bản từ [CoinbaseChuyển tiêu đề ban đầu ‘Tầm nhìn hàng tháng: Bạn định nghĩa thị trường Bear Crypto như thế nào?’. Tất cả bản quyền thuộc về tác giả ban đầuDavid Duong, CFA - Trưởng Phòng Nghiên Cứu Toàn Cầu]. Nếu có ý kiến phản đối về việc tái in này, vui lòng liên hệ Học cửađội ngũ và họ sẽ xử lý nó ngay lập tức.

- Bản từ chối trách nhiệm: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ là của tác giả và không hề cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch của bài viết sang các ngôn ngữ khác được thực hiện bởi đội ngũ Gate Learn. Trừ khi được nêu, việc sao chép, phân phối hoặc đạo văn bản dịch là không được phép.

บทความที่เกี่ยวข้อง

Tronscan là gì và bạn có thể sử dụng nó như thế nào?

Cách đặt cược ETH?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Xu hướng hàng tháng của Coinbase: Bạn định nghĩa thị trường Bear Crypto như thế nào?

Tóm tắt

Thị trường Bull so với Thị trường Bear

Sự thật trong những mâu thuẫn

Các chỉ số thay thế

Mùa đông của Tiền điện tử?

Kết luận

Chuyển tiêu đề gốc ‘Tầm nhìn hàng tháng: Bạn định nghĩa thị trường Bear Market thế nào?’

BTC và chỉ số COIN50 gần đây đã phá vỡ đường trung bình di động 200 ngày của họ, điều này tín hiệu một thị trường Bear tiềm năng cho tiền điện tử.

Key takeaways

- Tổng vốn thị trường tiền điện tử (ngoại trừ BTC) đã giảm mạnh 41% từ mức cao vào tháng 12 năm 2024 là 1,6 nghìn tỷ đô la xuống còn 950 tỷ đô la vào giữa tháng Tư, trong khi vốn đầu tư từ VC giảm 50-60% so với mức năm 2021-22.

- Chúng tôi nghĩ rằng điều này đủ cơ sở để đưa ra một tư thế phòng ngự về rủi ro trong thời gian tới, mặc dù chúng tôi tin rằng giá tiền điện tử có thể tìm thấy đáy của họ vào giữa cuối 2Q25 - tạo điều kiện cho một 3Q25 tốt hơn.

Tóm tắt

Có một số tín hiệu hội tụ có thể đang chỉ vào sự bắt đầu của một “mùa đông tiền điện tử” mới khi một số cảm xúc tiêu cực cực đoan đã xuất hiện do sự bắt đầu của các biện pháp bảo hộ toàn cầu và tiềm năng cho các leo thang tiếp theo. Tổng vốn thị trường tiền điện tử (không tính BTC) hiện đứng ở mức 950 tỷ đô la, giảm mạnh 41% so với mức cao nhất vào tháng 12 năm 2024 là 1,6 nghìn tỷ đô la và thấp hơn 17% so với mức cùng kỳ năm trước. Để hiểu rõ hơn, nó thậm chí còn thấp hơn gần như toàn bộ thời kỳ từ tháng 8 năm 2021 đến tháng 4 năm 2022.

Đồng thời, vốn rủi ro đầu tư vào tiền điện tử tăng trong quý 1 năm 25 so với quý trước, nhưng vẫn giảm 50-60% so với mức quan sát được trong đỉnh của chu kỳ 2021-22. Điều này giới hạn đáng kể việc đưa vốn mới vào hệ sinh thái, đặc biệt là ở phía altcoin. Tất cả những áp lực cấu trúc này bắt nguồn từ sự không chắc chắn của môi trường macro rộng lớn, nơi các tài sản rủi ro truyền thống đang phải đối mặt với những áp lực từ việc siết chặt ngân sách và chính sách tarifs, góp phần làm tê liệt quyết định đầu tư. Với sự khó khăn của các cổ phiếu, hành trình phục hồi cho tiền điện tử vẫn còn nhiều thách thức ngay cả khi có những động lực đặc biệt từ môi trường quy định.

Sự tương tác của những yếu tố này vẽ ra một triển vọng chu kỳ khó khăn cho không gian tài sản kỹ thuật số, có thể tiếp tục đòi hỏi sự thận trọng trong tương lai rất gần - có lẽ thông qua 4-6 tuần tới. Tuy nhiên, chúng tôi cũng tin rằng nhà đầu tư cần tiếp cận thị trường một cách chiến lược vì chúng tôi kỳ vọng khi tâm trạng cuối cùng được đặt lại, điều đó có thể xảy ra khá nhanh chóng và chúng tôi vẫn lạc quan cho nửa cuối năm 2025.

Thị trường bò so với thị trường gấu

Một ngưỡng thường được trích dẫn để định nghĩa thị trường tăng và giảm trong các cổ phiếu là sự chuyển động của 20% hoặc hơn từ mức thấp gần đây hoặc cao, tương ứng. Con số đó hơi tùy ývà chắc chắn ít phù hợp hơn với thị trường tiền điện tử, mà thường xuyên trải qua những biến động giá 20% trong khoảng thời gian ngắn không nhất thiết tín hiệu cho sự thay đổi thực sự trong chế độ thị trường. Điều đó có nghĩa là, dữ liệu lịch sử cho thấy rằng các loại tiền điện tử như bitcoin có thể giảm 20% trong một tuần nhưng vẫn giao dịch trong một xu hướng tăng lớn hơn, hoặc ngược lại.

Ngoài ra, tiền điện tử giao dịch 24/7, điều đó có nghĩa là nó thường hoạt động như một proxy cho tâm lý rủi ro rộng lớn trong những giờ đó khi thị trường truyền thống đóng cửa (vd: buổi tối và cuối tuần). Điều đó có thể làm tăng cường các phản ứng giá tiền điện tử đối với các sự kiện bên ngoài trên toàn cầu. Ví dụ, thị trường chứng khoán Mỹ (được đại diện bằng chỉ số S&P 500) đã giảm 22% từ tháng 1 đến tháng 11 năm 2022 trong chu kỳ tăng lãi suất mạnh mẽ của Cục Dự trữ Liên bang. So sánh, sự giảm giá của bitcoin - mà có thể bắt đầu từ trước đó (tháng 11 năm 2021) - đã dẫn đến một sự suy giảm 76% trong một khoảng thời gian tương tự, một mức độ gần 3,5 lần lớn hơn sự bán tháo trên thị trường chứng khoán.

Sự thật trong những mâu thuẫn

Một trong những điều đầu tiên cần lưu ý về phương pháp truyền thống 20% đối với thị trường tăng và giảm trong cổ phiếu là không có định nghĩa được chấp nhận phổ biến cho điều gì là (tốt nhất là) một qui ước. Giống như ông Tòa án Tối cao Potter Stewart’sbình luận chân thựcVề vấn đề không mĩ miều (“Tôi biết khi nhìn thấy”), việc xác định xu hướng thị trường thường phụ thuộc vào trực giác và kinh nghiệm hơn là các công thức cứng nhắc.

Tuy nhiên, trong việc hệ thống hóa biện pháp này, chúng tôi phân tích các điểm cao và thấp của thị trường cho chỉ số S&P 500 trong một khung thời gian một năm liên tục của giá đóng cửa để xác định các đảo chiều lớn. Trong mười năm qua, số liệu này cho thấy đã có khoảng bốn chu kỳ tăng và hai chu kỳ giảm trong thị trường chứng khoán Mỹ - không bao gồm sự bán ra gần đây vào cuối tháng Ba và đầu tháng Tư (nơi mô hình của chúng tôi mới đây bắt đầu đưa ra tín hiệu thị trường Bear). Xem Biểu đồ 1.

Tuy nhiên, ngưỡng này đã bỏ qua ít nhất hai lần sụt giảm đáng kể từ 10-20% đã ảnh hưởng mạnh mẽ đến tâm lý thị trường trong vòng mười năm qua, chẳng hạn như những cú sụt giảm đột ngột vào cuối năm 2015 (sự biến động trên thị trường chứng khoán của Trung Quốc) và năm 2018 (lo ngại về thương mại toàn cầu, được đo lường bằng chỉ số của Fed về sự không chắc chắn trong chính sách thương mại toàn cầu). Xem Biểu đồ 2.

Chúng ta đã thấy trong quá khứ rằng sự sụt giảm do tâm lý thường có thể kích hoạt điều chỉnh danh mục đầu tư phòng thủ, mặc dù không đáp ứng ngưỡng 20% tùy ý. Nói cách khác, chúng tôi tin rằng thị trường gấu về cơ bản đại diện cho sự thay đổi chế độ trong cấu trúc thị trường - đặc trưng bởi các nguyên tắc cơ bản xấu đi và thanh khoản bị thu hẹp - thay vì chỉ giảm tỷ lệ phần trăm của chúng. Hơn nữa, “quy tắc 20%” có nguy cơ tự mãn bằng cách bỏ qua các dấu hiệu cảnh báo sớm như thu hẹp chiều sâu thị trường và xoay vòng khu vực phòng thủ, vốn trong lịch sử trước các cuộc suy thoái lớn.

Các chỉ số thay thế

Do đó, chúng tôi tìm kiếm các chỉ số thay thế có thể nắm bắt tốt hơn sự tương tác tinh tế giữa biến động giá và tâm lý của nhà đầu tư - đối với cả cổ phiếu và tiền điện tử. Thị trường Bear là chủ yếu về cảm xúc cũng như về lợi nhuận thực tế, vì điều đó thường xác định tính bền vững của sự suy giảm hiệu suất mà nhà đầu tư đang cố tránh. Điều này có thể là một khái niệm khó khăn vì trong khi chúng ta đang tìm kiếm sự đảo chiều trong xu hướng dài hạn, những sự thay đổi này không nhất thiết cần phải là những giai đoạn kéo dài lên hoặc kéo dài xuống. Đại dịch COVID-19 là một ví dụ tốt về một sự chuyển động ngắn, sắc nét được theo sau bởi một sự đảo chiều. Tất nhiên, tính ngắn hạn của chu kỳ thị trường Bear cụ thể đó là do sự đáng kể của các biện pháp phản ứng tài chính và tiền tệ sau đó được các cơ quan chính phủ thế giới thực hiện - cứu rỗi nhà đầu tư khỏi những gì có thể đã kéo dài một thời gian dài.

Thay vì phụ thuộc vào quy tắc cơ bản, chúng tôi nghĩ rằng các chỉ số như (1) hiệu suất điều chỉnh rủi ro (theo cấp độ độ lệch chuẩn) và (2) đường trung bình 200 ngày (200d MA) có thể cung cấp các dấu hiệu mạnh mẽ hơn về xu hướng thị trường tổng thể cho cả hai loại tài sản. Ví dụ, chúng tôi đã thấy bitcoin giảm 1,4 độ lệch chuẩn giữa tháng 11 năm 2021 và tháng 11 năm 2022 so với hiệu suất trung bình của token trong giai đoạn 365 ngày trước đó. Điều đó tương đương với việc di chuyển 1,3 độ lệch chuẩn trong cổ phiếu trong cùng khoảng thời gian, điều đó nói lên sự tương đương giữa sự suy giảm 76% của bitcoin và sự suy giảm 22% của S&P 500, khi được đo lường theo cấp độ điều chỉnh rủi ro.

Bởi vì chỉ số này tự nhiên tính đến sự biến động lớn của tiền điện tử, điều này làm cho z-scores đặc biệt phù hợp với thị trường tiền điện tử, tuy nhiên không phải là không có nhược điểm. Không chỉ là khá khó tính toán mà chỉ số này cũng có xu hướng tạo ra ít tín hiệu hơn trong các thị trường ổn định và có thể không phản ứng nhanh chóng đối với sự thay đổi trong xu hướng rộng hơn. Ví dụ, mô hình của chúng tôi cho thấy chu kỳ tăng giá gần đây đã kết thúc vào cuối tháng Hai. Nhưng từ đó đến nay, mọi hoạt động tiếp theo đều được phân loại là “trung lập”, nhấn mạnh khả năng trễ của nó trong động lực thị trường thay đổi nhanh chóng.

So sánh, chúng tôi nghĩ rằng đường trung bình động 200 ngày (200DMA) cung cấp một khuôn khổ ít phức tạp hơn và mạnh mẽ hơn để xác định xu hướng thị trường bền vững. Bằng cách yêu cầu ít nhất 200 ngày dữ liệu để tính toán hợp lệ, nó làm dịu nhiễu ngắn hạn và thích ứng với hành động giá gần đây, cung cấp một bức tranh rõ ràng hơn về động lượng. Các “quy tắc” rất đơn giản:

- Thị trường tăng đặc trưng bởi giá liên tục giao dịch trên MA200 với đà tăng, trong khi

- Thị trường Bear được đặc trưng bởi việc giao dịch liên tục dưới ngưỡng 200DMA này đi kèm với đà xuống.

Theo quan điểm của chúng tôi, cách tiếp cận này không chỉ phù hợp với tín hiệu xu hướng rộng lớn trong quy tắc “20%” và mô hình z-score của chúng tôi, mà còn nâng cao độ chính xác cần thiết cho những hiểu biết có tính hành động trong điều kiện thị trường động. Ví dụ, ngoài việc ghi nhận những đợt bán tháo chứng kiến trong thời kỳ đại dịch (đầu năm 2020) và chu kỳ tăng lãi suất của Fed (2022-23), nó cũng ghi nhận mùa đông tiền điện tử 2018-19 và sự suy giảm vào giữa năm 2021 do cấm đào tiền điện tử tại Trung Quốc. Hơn nữa, chúng tôi thấy rằng nó tạo ra bản đồ tốt hơn cho sự tăng giảm mạnh mẽ trong tâm lý của nhà đầu tư qua các giai đoạn khác nhau. Xem Biểu đồ 5 và 6.

Mùa đông của Tiền điện tử?

Vậy, chúng ta có ở trong một thị trường Bear về tiền điện tử không? Cho đến nay, chúng ta đã chủ yếu tập trung vào việc phân tích bitcoin vì so sánh với các thị trường truyền thống như thị trường chứng khoán Mỹ yêu cầu một tài sản với đủ lịch sử. Tuy nhiên, mặc dù bitcoin thường được sử dụng làm đại lý của hiệu suất tổng thể của tiền điện tử, việc sử dụng nó như tiêu chuẩn để đánh giá xu hướng thị trường tiền điện tử đang trở nên ít thực tế hơn khi tài sản này mở rộng vào các lĩnh vực mới (ví dụ: memecoins, DeFi, DePIN, các đại lý AI, vv).

Ví dụ, mô hình 200DMA trên bitcoin thực sự cho thấy rằng sự suy giảm gần đây của token này đủ điều kiện để xem xét đây là một chu kỳ thị trường Bear bắt đầu vào cuối tháng Ba. Nhưng cùng một bài tập thực hiện trên chỉ số COIN50 (bao gồm 50 token hàng đầu theo vốn hóa thị trường) cho thấy lớp tài sản như một nguyên tắc đã giao dịch một cách mạnh mẽ trong lĩnh vực thị trường Bear kể từ cuối tháng Hai. Thực sự, điều này nhất quán với tổng vốn hóa thị trường tiền điện tử (loại bỏ BTC) giảm 41% từ đỉnh cao vào tháng 12 năm 2024 xuống còn 950 tỷ USD, so với sự suy giảm (ít hơn) 20% của bitcoin trong cùng thời kỳ. Sự chênh lệch này làm nổi bật sự biến động cao hơn và phần thưởng rủi ro cao hơn đi kèm với altcoins tiến sâu hơn vào đường cong rủi ro.

Kết luận

Khi vai trò của bitcoin như một “khoản trữ giá trị” tiếp tục tăng lên, chúng tôi nghĩ rằng việc đánh giá toàn diện về hoạt động thị trường tổng hợp của tiền điện tử sẽ cần thiết để xác định rõ hơn về thị trường bò và thị trường gấu cho các loại tài sản, đặc biệt khi chúng ta có khả năng thấy sự đa dạng ngày càng tăng trong các lĩnh vực mở rộng của nó. Tuy nhiên, cả BTC và chỉ số COIN50 gần đây đã phá vỡ dưới 200DMAs tương ứng của họ, điều này cho thấy tiềm năng của xu hướng giảm dài hạn trong thị trường tổng thể. Điều này nhất quán với sự giảm về vốn hóa thị trường tiền điện tử tổng thể và sự suy giảm trongvốn đầu tư mạo hiểmđối với không gian này, những đặc điểm nổi bật của một mùa đông tiền điện tử tiềm năng đang nổi lên.

Do đó, chúng tôi nghĩ rằng điều này đủ cơ sở để đưa ra tư thế phòng thủ về rủi ro trong thời gian tới, mặc dù chúng tôi vẫn tin rằng giá tiền điện tử có thể tìm thấy đáy vào giữa cuối 2Q25 - chuẩn bị cho một 3Q25 tốt hơn. Hiện tại, những thách thức của môi trường macro hiện tại đòi hỏi sự cẩn trọng hơn.

Miễn trừ trách nhiệm:

- Bài viết này được tái bản từ [CoinbaseChuyển tiêu đề ban đầu ‘Tầm nhìn hàng tháng: Bạn định nghĩa thị trường Bear Crypto như thế nào?’. Tất cả bản quyền thuộc về tác giả ban đầuDavid Duong, CFA - Trưởng Phòng Nghiên Cứu Toàn Cầu]. Nếu có ý kiến phản đối về việc tái in này, vui lòng liên hệ Học cửađội ngũ và họ sẽ xử lý nó ngay lập tức.

- Bản từ chối trách nhiệm: Các quan điểm và ý kiến được thể hiện trong bài viết này chỉ là của tác giả và không hề cấu thành bất kỳ lời khuyên đầu tư nào.

- Bản dịch của bài viết sang các ngôn ngữ khác được thực hiện bởi đội ngũ Gate Learn. Trừ khi được nêu, việc sao chép, phân phối hoặc đạo văn bản dịch là không được phép.

บทความที่เกี่ยวข้อง

Tronscan là gì và bạn có thể sử dụng nó như thế nào?

Cách đặt cược ETH?