Законопроект о стейблкоинах уже на руках, и банкиры с Уолл-стрит испытывают явное беспокойство.

Стейблкоины официально интегрированы в финансовую систему США, открывая новые перспективы для развития американского крипторынка.

Накануне Палата представителей одобрила законы GENIUS и CLARITY, сформировав для стейблкоинов четкую регуляторную рамку и установив прозрачные стандарты надзора для всей цифровой индустрии. Белый дом объявил, что Дональд Трамп лично подпишет GENIUS Act уже в пятницу. Теперь стейблкоины — это не экспериментальные инструменты вне закона, а официально признанные федеральным законодательством денежные единицы, обеспеченные государственными гарантиями.

Параллельно ФРС, FDIC и OCC опубликовали первую в истории совместную инструкцию, разрешающую американским банкам предоставлять услуги по хранению криптоактивов клиентам. Крупнейшие финансовые институты Уолл-стрит уже готовы опередить рынок.

Традиционные банки выводят стейблкоины в мейнстрим

Bank of America, второй по размеру активов банк США, подтвердил, что активно готовит собственные продукты на базе стейблкоинов и обсуждает партнерство с другими финансовыми институтами для совместной разработки. «Мы подготовлены, однако ждем более четких рыночных и регуляторных ориентиров», — заявили в банке.

Генеральный директор BoA Брайан Мойнихэн подчеркнул: «Мы проделали серьезную подготовительную работу. Сейчас мы глубже изучаем запросы клиентов и представим продукты на базе стейблкоинов в соответствующий момент — не исключено, что совместно с другими финансовыми организациями».

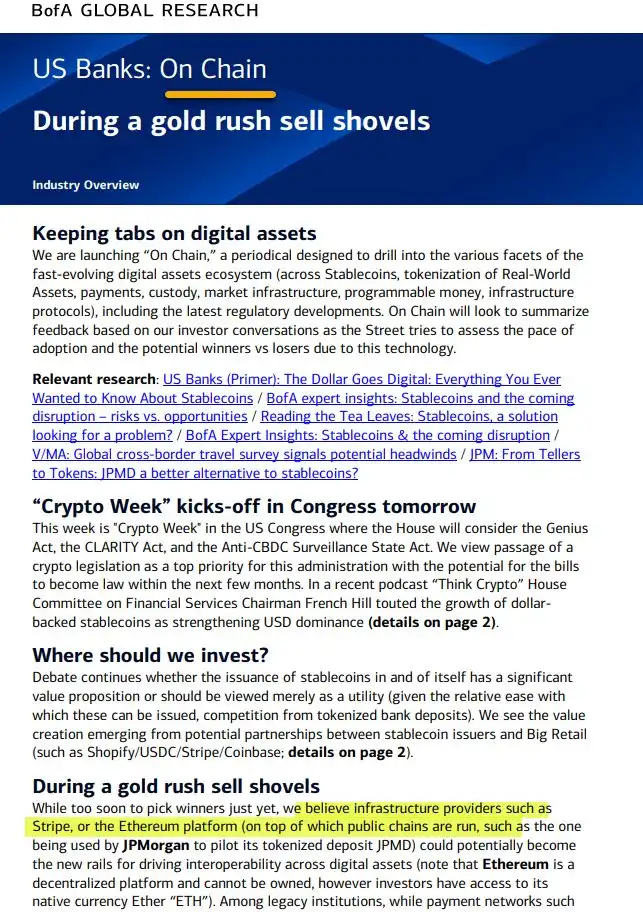

Параллельно BoA запустил новый еженедельный аналитический обзор «On Chain», акцентируя внимание на стейблкоинах, токенизации реальных активов, платежах, расчетах и инфраструктуре. Запуск пришелся на переломную неделю, когда в Вашингтоне обсуждаются GENIUS Act, CLARITY Act и законопроекты, ограничивающие контроль над цифровыми валютами центрального банка, — документы, которые формируют долгосрочные правила работы с цифровыми активами в США.

Эксперты исследовательского подразделения BoA акцентируют: «Наша задача — реальные инновации, меняющие финансовую инфраструктуру, а не следование моде». Особо отмечается роль Ethereum как базы для совместимости цифровых активов. BoA уже провел пилотные проекты с традиционными ритейл-платформами — Shopify, Coinbase и Stripe, расширяя сценарии применения стейблкоинов и создавая принципиально новые бизнес-модели.

«Как только будет ясность по регулированию, банки готовы к запуску криптоплатежей», — повторил Мойнихэн.

В Citi также готовы быстро включиться в рынок, как только появится окно возможностей.

Генеральный директор Citi Джейн Фрейзер акцентирует, что банк активно продвигает направление стейблкоинов, рассматривая их как будущую основу трансграничных платежей. Это стратегическое решение связано с глобальными проблемами международных расчетов — высокими комиссиями и медленной обработкой, где скрытые затраты на трансграничные платежи достигают 7%, а традиционная банковская инфраструктура уступает ончейн-решениям. Задача Citi — построить круглосуточные, программируемые рельсы платежей, на которых корпоративные клиенты смогут экономично и эффективно переводить средства по всему миру.

JPMorgan — один из первых банков Уолл-стрит, давно участвующих в криптоотрасли — действует еще динамичнее.

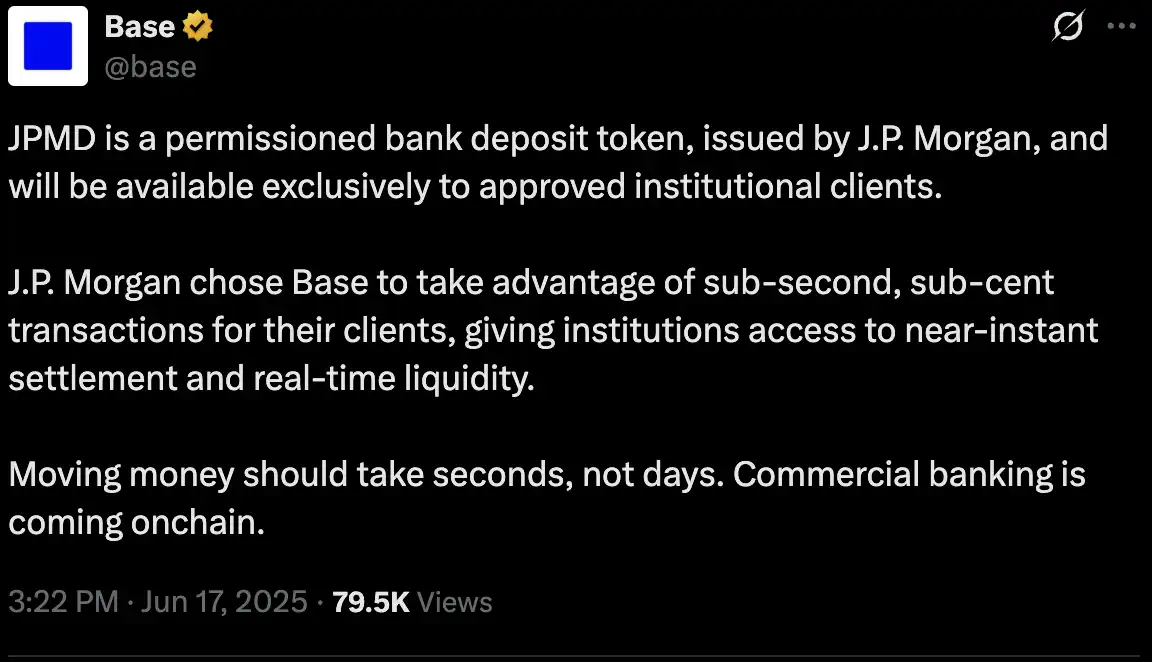

18 июня JPMorgan объявил о пилотном запуске депозитного токена JPMD на базе блокчейна Base (поддерживается Coinbase). Сначала доступ к токену получат только институциональные клиенты, но после одобрения регулятора планируется расширение функций и валют.

Впервые инвестиционный банк Уолл-стрит выпустил токенизированные депозиты напрямую в блокчейне — важнейший шаг к объединению традиционного и децентрализованного финансов. JPMD — это разрешительный депозитный токен, обеспеченный долларовыми счетами JPMorgan в соотношении 1:1, поддерживающий круглосуточные переводы с минимальными комиссиями ($0,01), а также стандартные банковские гарантии — страхование и начисление процентов.

По уровню соответствия требованиям регуляторов и доверию крупных клиентов JPMD опережает существующие стейблкоины, открывая для Base потенциально рекордные объёмы институционального капитала и ликвидности. «Это не просто внедрение крипто — это новая глава банковского дела», — отмечает Навин Маллела, глава блокчейн-подразделения JPMorgan.

По всей банковской системе США темпы вхождения традиционных банков в проекты со стейблкоинами и ончейн-решениями уже заметно опережают даже самые оптимистичные прогнозы криптоиндустрии. Грядет значительное изменение ландшафта финансов.

Зеленый свет: смогут ли банки купить биткоин напрямую?

«Традиционным финансам открыт прямой путь в криптовалюты, и барьеры между банками и цифровыми активами исчезают. Это крайне позитивный сигнал для крипторынка».

Как отмечает основатель Profitz Academy Мерлейн, 14 июля ФРС, FDIC и OCC совместно опубликовали рекомендации, обязав банки, предоставляющие такие сервисы, внедрять комплексное управление рисками — от политики по ключам и выбору активов до кибербезопасности, контроля аудита, аутсорсинга хранения и комплаенса.

Хотя новые нормы еще не закреплены, впервые надзорные органы четко определили свои ожидания к хранению криптоактивов. Сектор криптофинансов переходит от хаотичного состояния к регулируемой и динамично развивающейся системе — теперь банки не остаются сторонними наблюдателями.

Сигнал быстро отразился на рынке: финансовые гиганты Уолл-стрит анонсировали новые продукты в области стейблкоинов и криптовалют, конкурируя за лидерство в ходе перестройки инфраструктуры. Криптоориентированные компании — такие как Circle и Ripple — также ускоряют процессы комплаенса, чтобы упрочить позиции в условиях стремительного формирования мировой нормативной среды.

В результате стираются границы между банками, платформами управления криптоактивами и торговыми площадками. Теперь традиционные банки напрямую соревнуются с крипто-нэйтивными управляющими и платформами за долю рынка.

Криптоборьба: банки против крипто-нэйтивных управляющих

15 июля Standard Chartered стал первым из мировых системно значимых банков (G-SIB), открывшим институциональным клиентам доступ к спотовой торговле биткоином и эфиром. Сервис стартует в Лондоне, Гонконге и Франкфурте, изначально охватывая Азию и Европу и предусматривая круглосуточную торговлю по будням с интеграцией в стандартные FX-платформы. Корпоративные и управляющие клиенты теперь могут покупать и продавать BTC или ETH так же просто, как валюту, — с возможностью самостоятельного размещения или стороннего хранения.

Standard Chartered давно строит свою экосистему работы с цифровыми активами через Zodia Custody и Zodia Markets; сейчас банк делает эти решения полностью доступными. Глава направления цифровых активов Рене Мишо заявляет: сначала стартуют спотовые сервисы по BTC и ETH, затем будут добавлены фьючерсы, структурные инструменты и NDF — формируя продуктовую линейку, сопоставимую с криптобиржами.

Тем временем JPMorgan, Bank of America и другие крупные банки готовят запуск кастодиальных и связанных с ними криптосервисов. То, что еще год назад казалось невозможным («JPMorgan будет хранить биткоин?»), теперь трансформировалось в простой вопрос: «Кто первым займет максимальную долю рынка?»

Внимания заслуживают и новые банки-вызовы. Например, лондонский Revolut получает существенный доход за счет криптоторговли и стремится получить банковскую лицензию в США для выхода в mainstream.

Амбиции Питера Тиля: “Erebor” как новый Silicon Valley Bank криптоэры

Помимо конкуренции за кастодиальные услуги с крипто-нэйтивными платформами, самые амбициозные представители Уолл-стрит открывают новые направления: комплексное банковское обслуживание и кредитование для инновационных отраслей.

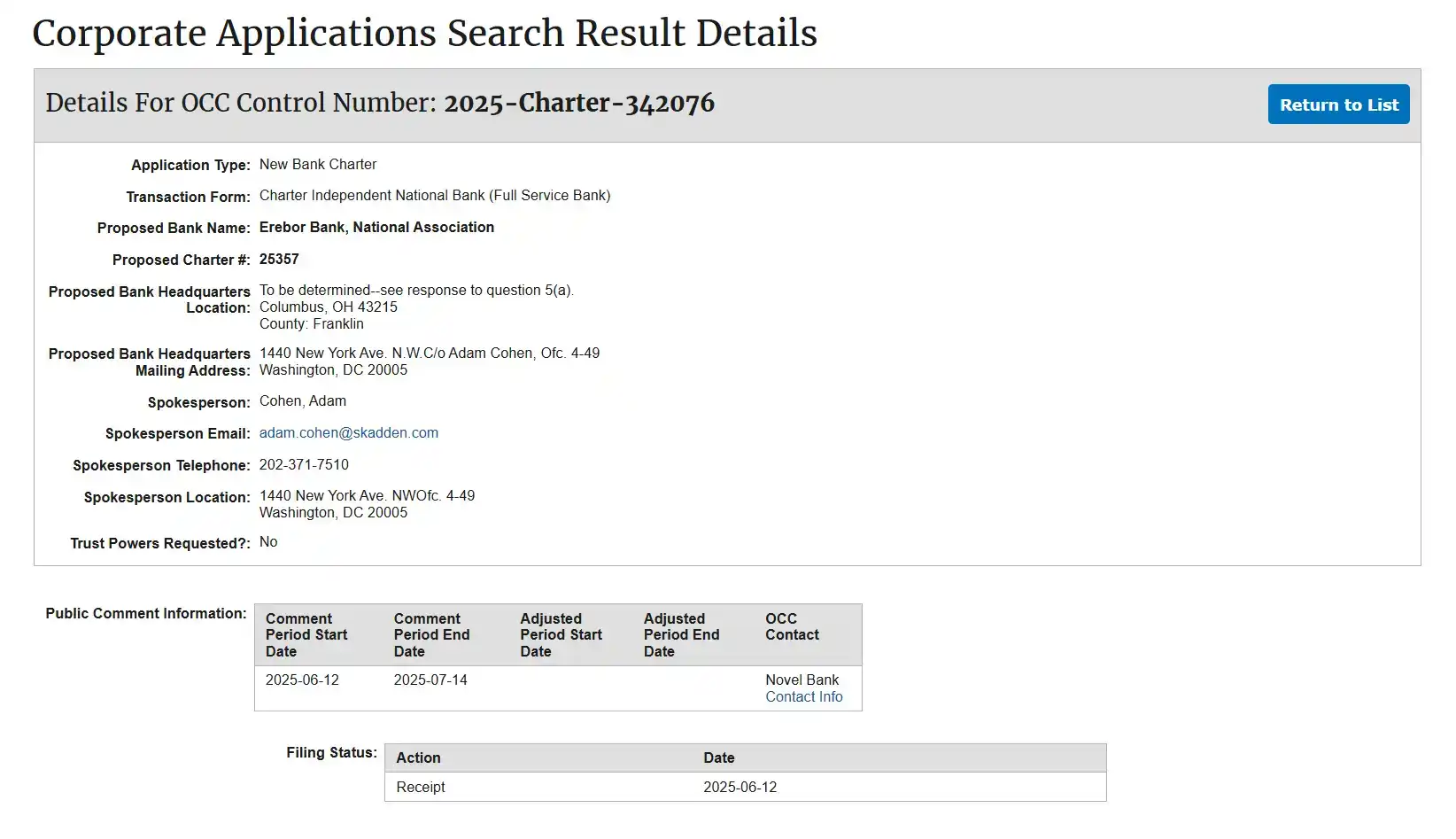

Крупнейшие финансовые издания подтвердили: Питер Тиль, вместе с миллиардерами Палмером Лаки и Джо Лонсдэйлом, учредил новый банк Erebor и подал официальную заявку в OCC на получение национальной банковской лицензии. Erebor ориентирован на стартапы в крипто, ИИ, обороне и производстве — те сегменты, которые традиционные банки обходят стороной, — с намерением стать новым Silicon Valley Bank после краха SVB.

Структура проекта Erebor уникальна — она объединяет политическую и технологическую элиту: Тиль (сооснователь PayPal и Palantir, Founders Fund), Лаки (создатель Oculus, сооснователь Anduril), Лонсдэйл (сооснователь Palantir, основатель 8VC) — все крупные доноры кампании Трампа-2024 и участники лоббирования GENIUS Act.

Согласно документам Erebor, основной капитал предоставляет Founders Fund. Основатели займут места только в совете директоров, а ежедневное управление доверено бывшему советнику Circle и CEO Aer Compliance — акцентируя раздельность политической и операционной деятельности и подчеркивая статус Erebor как полностью регулируемой организации.

Исходя из опыта SVB, Erebor обеспечит 100% резервирование и ограничит кредитование уровнем не более 50% депозитов, чтобы избежать рисков ликвидности и чрезмерного кредитования. Ключевой бизнес — стейблкоины: хранение, эмиссия и выкуп USDC, DAI, RLUSD и других регулируемых стейблкоинов. Erebor стремится стать самым комплаентным шлюзом для стейблкоин-трейдинга, формируя прозрачные каналы между фиатом и ончейн-активами для компаний.

Фокус на инновационные сегменты очевиден: крипто, ИИ, оборона, передовые производства — то, что традиционные банки считают «высокорисковыми». Erebor также будет обслуживать международные компании, которым нужен доступ к доллару для расчетов или снижения издержек на трансграничные операции через стейблкоины. Через корреспондентскую сеть Erebor планирует стать основным шлюзом в долларовую систему США.

Модель Erebor полностью криптоориентирована: депозиты и кредиты обеспечиваются BTC/ETH, ипотека и автокредиты отсутствуют, а минимальный баланс криптоактивов на собственных счетах служит лишь для операционных нужд (например, оплаты комиссий). Erebor принципиально отказывается от политики доверительного хранения, предоставляя исключительно ончейн-расчеты — без непосредственного хранения клиентских средств.

В итоге Erebor претендует на статус нового поколения Silicon Valley Bank. Благоприятная криптополитика США позволит этому банку первым получить статус полностью комплаентного USD-ретранслятора и вести кастодиальные операции по USDC, RLUSD и другим стейблкоинам с поддержкой федеральных расчетов.

Подробнее: “Питер Тиль запускает Erebor — замену для SVB“

Национальные банковские лицензии: следующий этап эволюции криптобанкинга

С утверждением законов о стейблкоинах и запуском «зеленого света» из Вашингтона на Уолл-стрит началось новое состязание за лицензии.

Национальная лицензия трастового банка стала ключевым полем борьбы: это одна из самых статусных федеральных лицензий, предоставляющая кратчайший путь в мейнстрим для кастодианов и эмитентов стейблкоинов.

В США три базовые банковские лицензии: национальный банк, Федеральная сберегательная ассоциация (FSA) и национальный трастовый банк. Первые две подходят традиционным банкам и сберкассам — с высокими барьерами доступа. Лицензия трастового банка рассчитана на кастодиальные и пенсионные сервисы и идеально подходит для криптокастодианов, ориентированных на безопасность и комплаенс.

Значение трастовой лицензии часто недооценивают: она выступает единым федеральным пропуском в бизнес по всей стране без необходимости получения разрешений в каждом штате. Владелец может предлагать кастодиальные услуги для институтов, хранение цифровых активов, корпоративные трасты и пенсионное обслуживание — но не вправе работать с розничными депозитами или кредитами, что полностью соответствует специфике криптокастодианов.

Ключевой плюс — лицензия выдается напрямую OCC, а с ней криптокомпания может получить доступ к расчетным системам и клирингу ФРС, существенно повышая ликвидность и скорость расчетов.

Anchorage Digital: первый кастодиальный криптобанк в США

Anchorage Digital первым воспользовался открывшимся окном возможностей.

Основанная в Калифорнии в 2017 году, компания нацелена на институциональное хранение цифровых активов, обслуживает фонды, семейные офисы и биржи, делая упор на безопасность и соответствие нормативам.

До 2020 года криптокастодианы могли работать только под лицензиями отдельных штатов (BitLicense Нью-Йорка, траст Южной Дакоты), что ограничивало потенциальный рынок и не давало нужной репутации.

В 2020 году в OCC пришел сторонник крипто — экс-юрист Coinbase Брайан Брукс, открывший возможность получения федеральных лицензий цифровыми компаниями. Anchorage быстро подал комплексную заявку (KYC/AML, комплаенс, контроль рисков, управление), и уже 13 января 2021 года получил одобрение: Anchorage Digital Bank National Association стал первым в истории США цифровым трастовым банком с федеральной лицензией.

Этот статус резко повысил доверие институциональных клиентов (BlackRock, Cantor Fitzgerald и др.).

Однако период либерального регулирования оказался кратким: с новым главой OCC началось ужесточение политики, новые заявки на трастовые лицензии были заморожены, и Anchorage остался единственным участником рынка на три года.

Теперь, с приходом Трампа и про-крипто команды, исполняющим обязанности главы OCC стал Джонатан Гулд (экс-юрисконсульт Bitfury), который начал отменять запреты, введённые администрацией Байдена.

В июне назначение Гулда стало сигналом для рынка: окно выдачи лицензий снова открыто, и спрос со стороны предпринимателей и фондов резко вырос.

Финальный рубеж: прямой доступ к расчетной системе ФРС

Для игроков рынка одной трастовой лицензии недостаточно: главное — получить «мастер-счет» и выйти напрямую на расчетные рельсы Федерального резерва.

Это стратегическая цель всей индустрии.

Прямой доступ к ФРС позволяет хранить резервы стейблкоинов в центральном банке, избавиться от зависимости от других банков и стать полноправным участником финансовой системы США.

В секторе считают, что только это означает «полную легитимацию» — статус признанного, регулируемого института. Поэтому Circle, Ripple, Anchorage и Paxos одновременно подают заявки и на федеральные трастовые лицензии, и на мастер-счета в ФРС.

Однако ФРС, учитывая вопросы стабильности и комплаенса (массовые ликвидации, соблюдение санкций и AML), пока не одобрила ни одной криптокомпании прямой доступ, включая Anchorage.

Кто еще участвует в гонке за лицензиями?

Circle подал заявку в конце июня 2025 года на регистрацию First National Digital Currency Bank для прямого обслуживания резервов USDC и предоставления институциональных сервисов.

В июле Ripple подал аналогичные заявки на федеральную трастовую лицензию и мастер-счет — с целью хранения резервов RLUSD в ФРС.

BitGo ждет одобрения OCC и, вероятно, будет ответственен за хранение резервов «Trump USD1».

Среди других претендентов — Wise (TransferWise), подавший заявку на недепозитарную трастовую лицензию, и Erebor, который ориентирован на инновационные стартапы. Проекты First Blockchain Bank and Trust были свернуты еще при предыдущей администрации; планы Fidelity Digital Assets пока не раскрыты.

Если Circle, Ripple или BitGo получат такие лицензии, им удастся обойти ограничения отдельных штатов, работать по всей стране и, возможно, получить прямой доступ к системе расчетов ФРС — это приведет стейблкоины на уровень инфраструктуры крупных банков Уолл-стрит.

Регуляторы по-прежнему проявляют сдержанный оптимизм по отношению к приходу крипто в банкинг. Смена руководства OCC и усиление комплаенс-базы открывают окно возможностей, но выдаваемые лицензии не предполагают всего спектра классических банковских услуг — розничных депозитов и кредитования.

Возможности открываются, но требования остаются высокими. Кто первым войдет в систему расчетов ФРС? Ответ на этот вопрос определит будущее взаимоотношений между криптоиндустрией и Wall Street — и облик мировых финансов на десятилетия.

Сегодня, когда стейблкоины официально легализованы, а банки включены в игру, граница между криптовалютными и традиционными финансами стирается. Криптоактивы быстро становятся частью обыденной жизни: они уже доступны рядовым клиентам банков США и присутствуют в отчетности крупнейших мировых финансовых институтов.

Отказ от ответственности:

- Данная статья опубликована в репосте с ресурса [BLOCKBEATS]; авторские права принадлежат оригинальным авторам [律动小工, kkk]. По всем вопросам авторских прав обращайтесь в команду Gate Learn — мы рассмотрим обращение согласно установленным процедурам.

- Отказ от ответственности: мнения и выводы, содержащиеся в статье, отражают исключительно позицию авторов и не являются инвестиционной рекомендацией.

- Перевод на другие языки выполнен командой Gate Learn. Не копируйте, не распространяйте и не используйте переведенные версии без прямой ссылки на Gate.

Статьи по теме

Что такое стейблкоин?

Что такое USDe? Раскрываются множественные методы заработка USDe

Что такое USDT0

Глубокое объяснение Yala: построение модульного агрегатора доходности DeFi с устойчивой монетой $YU в качестве средства обмена

Что такое Usual?