В ходе комплексного анализа финансовой отчетности крупнейших кредитных протоколов и платформ стейкинга ETH/SOL выявлено, что один из проектов уже пять лет остается убыточным.

- Петлевая стратегия стала ключевой для рынка DeFi-кредитования, усиливая позиции ведущих платформ и вытесняя протоколы, не соответствующие рыночным требованиям.

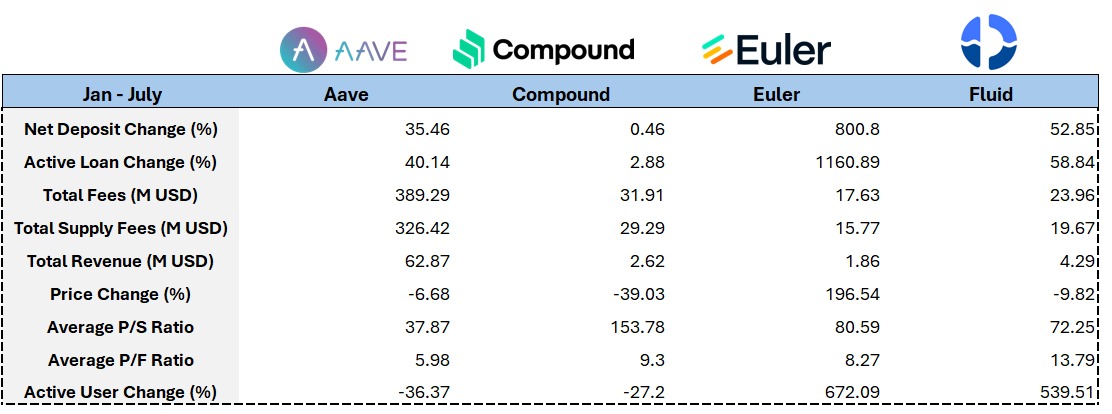

- Euler Finance, предоставляющий через фреймворк EVK возможность любому участнику запускать индивидуальные кредитные ваульты, демонстрирует стремительный рост как по основным метрикам, так и по цене токена. Перспективным драйвером может выступить интеграция кредитования под RWA (реальные активы).

- Aave получил значительный импульс благодаря запуску USDe, PT-USDe, внедрению механизма хеджирования рисков Umbrella и реализации кросс-чейн эмиссии GHO, что всё вместе обеспечило уверенный рост в первой половине текущего года.

- Модель монетизации Lido Finance обеспечивает устойчивый рост выручки; дальнейшее развитие сектора всё более зависит от институционального спроса на доходность ETH от крупных финансовых игроков.

- Сильные позиции Jito в инфраструктуре MEV, лидерство jitoSOL и расширяющиеся сценарии рестейкинга на платформе способствовали агрессивному росту с II квартала 2025 г.

Из чего формируется доход кредитных протоколов?

Основная часть поступлений связана с процентными выплатами по всем кредитным позициям — открытым, закрытым и ликвидированным. Эта процентная выручка распределяется между поставщиками ликвидности и DAO-казначейством протокола пропорционально их доле.

При превышении кредитной позицией допустимого LTV, протокол предоставляет ликвидаторам право инициировать процесс ликвидации. Для каждого типа актива предусмотрена своя ликвидационная комиссия, а конфискованный залог реализуется на аукционе или с помощью ликвидационного механизма Fluid.

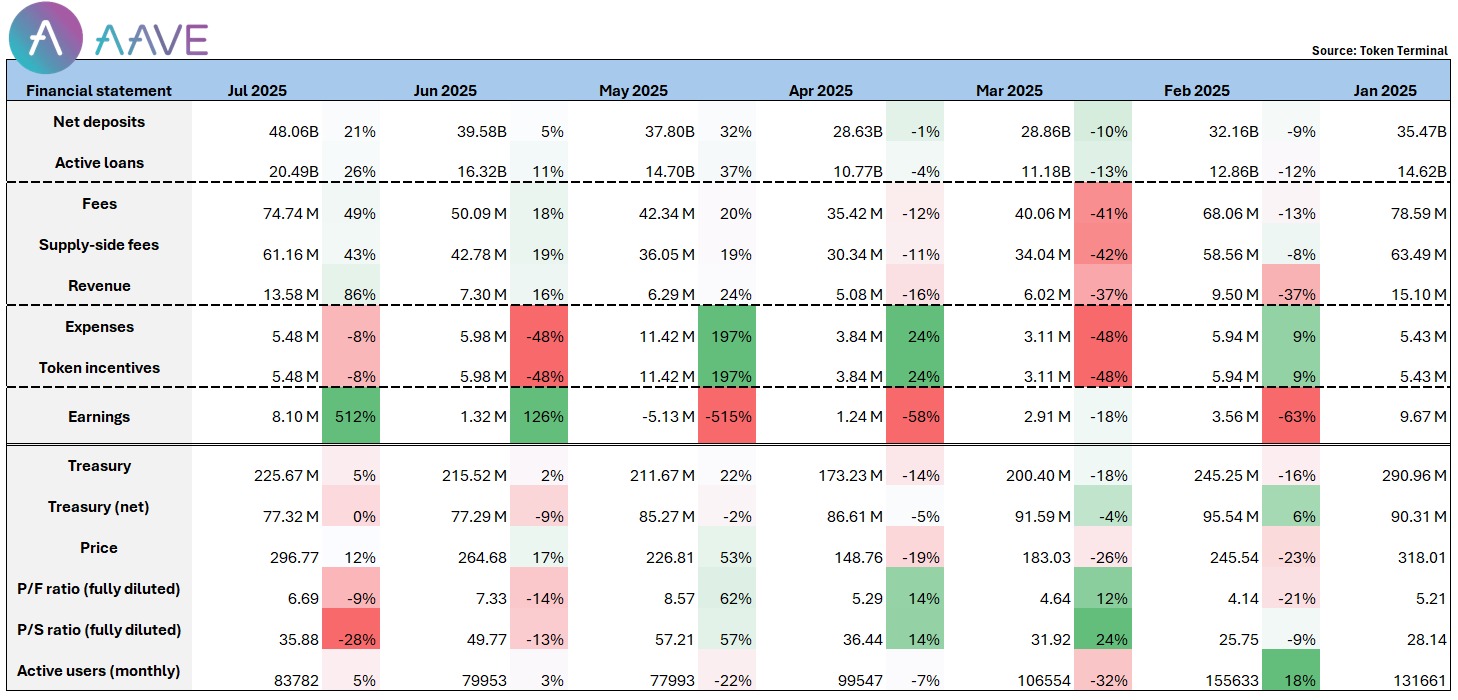

Какие выводы можно сделать по финансовым результатам Aave?

@aave: комиссия и выручка протокола достигли пика в начале года, после чего плавно сокращались вслед за рыночной коррекцией. Восстановление после мая было в основном связано с запуском USDe и PT-USDe, что обеспечило взрывной спрос на петлевые стратегии — их поддерживают PT-активы Pendle и новый стейблкоин Ethena.

В первые дни после запуска PT-sUSDe в Aave поступило около $100 млн, что свидетельствует о высоком спросе.

Механизм хеджирования рисков Umbrella был внедрён в июне, благодаря чему в пул защиты вкладов поступило порядка $300 млн. Одновременно Aave расширяет кросс-чейн присутствие собственного стейблкоина GHO; сейчас выпущено около $200 млн, растёт количество кейсов мультисетевого использования.

Ряд факторов позволил Aave достичь прорыва в июле:

- Суммарные чистые депозиты превысили $4,8 млрд, подняв Aave на лидирующую позицию по TVL;

- Чистая прибыль за июнь увеличилась почти в 5 раз и достигла ~$8 млн;

- Согласно мультипликаторам P/S и P/E, Aave остаётся недооценённым относительно отрасли.

Учитывая высокую динамику роста и зрелую продуктовую линейку, Aave способен увеличить привлечение институциональных участников DeFi. По всем ключевым метрикам платформы — доход, TVL, прибыльность — Aave продолжает обновлять рекорды, закрепляя статус лидера DeFi-сегмента.

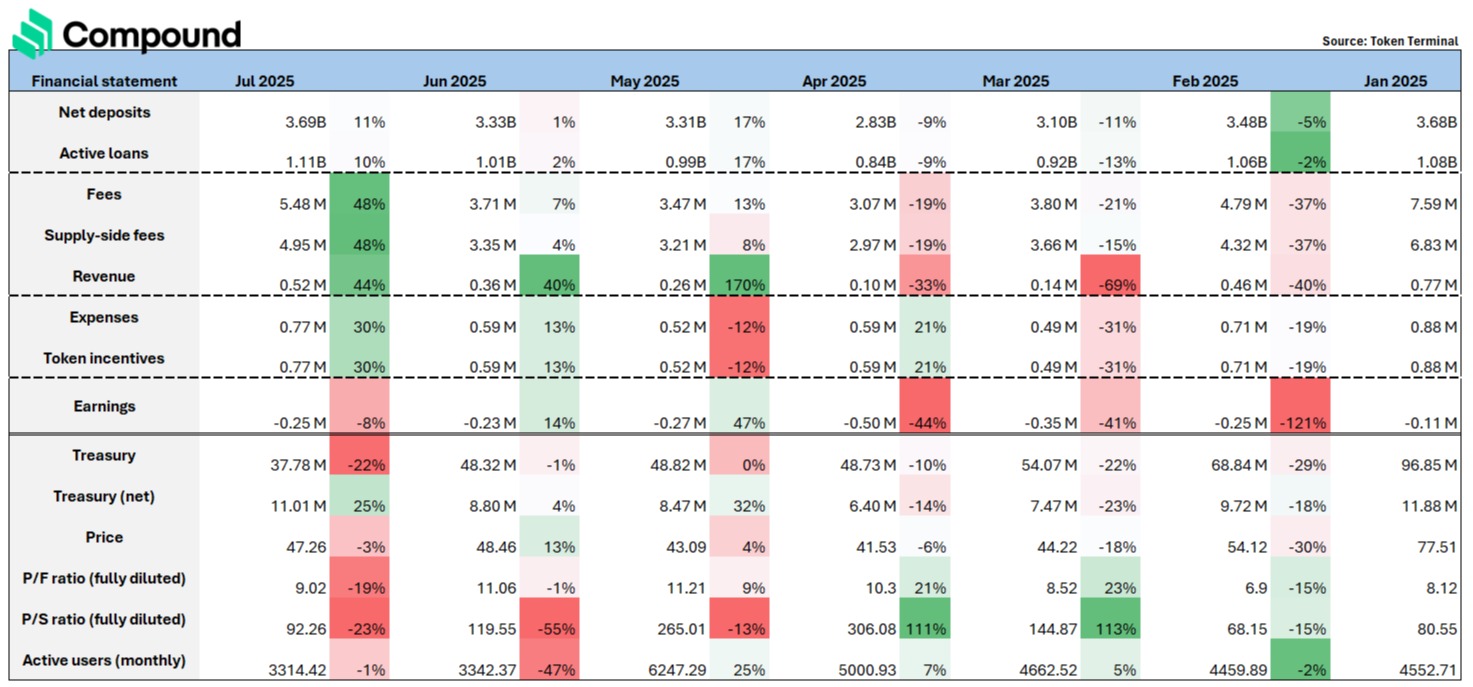

Есть ли признаки ослабления Compound?

@compoundfinance — один из ранее ведущих протоколов, сегодня явно уступает Aave по разнообразию активов и адаптивности к рынку. Пока Aave быстро внедряет restaked ETH (rETH, ETHx, cbETH), staked BTC (lBTC, tBTC) и PT-активы Pendle, Compound серьёзно отстаёт по поддержке этих инноваций.

Вследствие ограниченного перечня активов функционал кредитования Compound остаётся базовым, протокол теряет гибкость для петлевых стратегий и построения сложной архитектуры размещения. Это приводит к низкой удерживаемости пользователей и неэффективному использованию капитала. Финансово Compound с начала 2025 года демонстрирует стабильные чистые убытки (от –$0,11 млн до –$0,25 млн), а цена токена снизилась примерно на 40%.

В современном DeFi петлевой подход стал стандартом: такие протоколы, как Euler, показывают рост TVL, дохода и цены токена.@eulerfinance</a> выделяется разрешительной архитектурой EVK (Euler Vault Kit">, позволяющей любому разработчику или протоколу создавать индивидуальные ваульты в кредитной экосистеме Euler. Гибкая архитектура отвечает спросу на современные петлевые стратегии и даёт возможность участвовать менее ликвидным активам, увеличивая доход проекта и вовлечённость пользователей.

<img src=”)

Как в случае с Aave, после запуска крупнейшего петлевого актива (PT-USDe) в апреле у Euler месячные доходы и TVL выросли примерно на 72% и 42% соответственно — результат стремительного роста.

В первом полугодии 2025 у Euler — самые быстрые темпы роста в секторе: +800% по TVL и +1160% по активным кредитным позициям, что позволяет занимать лидирующие позиции в отрасли.

Euler заключил партнёрства с проектами, организующими airdrop, например, [Fluid: Технологическое преимущество формирует бычий фундамент[](https://github.com/0xFluid “@0xFluid — один из самых быстрорастущих кредитных протоколов после Euler: TVL вырос примерно на 53% с начала года, сопоставим с объемом средств, заблокированных на Euler. Рост Fluid базируется на инновационной модели кредитования и высокой эффективности капитала.

<img src=”)

Ключевые технологии Fluid — Smart Collateral и Smart Debt — позволяют использовать LP-токены (например, ETH/wstETH, USDT/USDC) в качестве залога, а долг формируется в виде пары LP-активов с возможностью управления. Долговые позиции размещаются на рынках ликвидности, приносят доход и снижают процентные расходы заемщика.

Такая модель существенно минимизирует расходы на проценты, часто предлагая ставку ниже, чем у классических структур. Fluid поддерживает более высокий средний LTV, чем Aave, и меньшую комиссию за ликвидацию (3% против 5% для Aave), достигая эффективности, сопоставимой с e-mode на Aave.

Интеграция однокликового петлевого кредитования — один из флагманских сценариев Fluid: поддерживается кредитование stablecoin под ETH и автоматическое повторное залогирование. Высокие доходности по депозитам привлекают крупных держателей, которые блокируют значительный капитал для долгосрочной прибыли.

Примечательно, что Aave инвестировал $4 млн в FUID-токены и содействовал интеграции GHO в пулы Fluid, подтверждая высокую оценку модели Fluid и поддержку её роста.

Доход протокола вырос с $790K до $930K за первое полугодие, оставаясь стабильным; тем не менее, токен консолидируется из-за недостаточной утилитарности и отсутствия прозрачного механизма обратного выкупа — при отличных показателях протокола ценность токена ещё не раскрыта в полной мере.

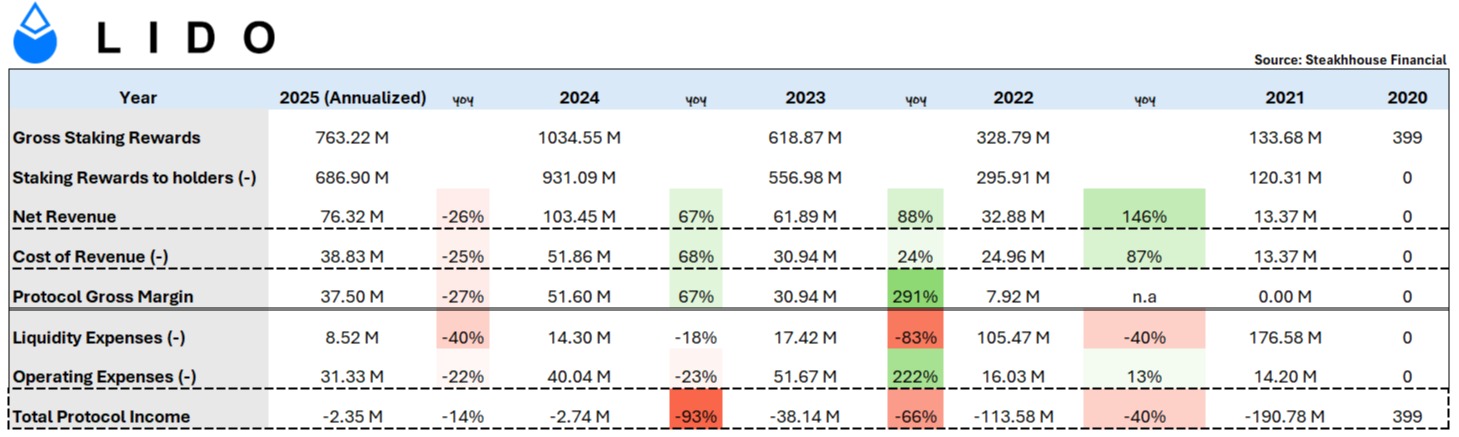

Lido: финансовые показатели протокола «ETH Beta»

-————————————————————-

[

Для анализа ситуации нужно рассмотреть детали финансовых потоков.

Staking Rewards: Основная задача Lido — агрегация ETH вкладчиков, запуск валидаторов и распределение стейкинг-дохода депонентам.

Большая часть наград не остаётся на балансе Lido. В 2024 году Lido получил $1,034 млрд дохода от стейкинга, однако распределил $931 млн по протокольной модели: 90% — стейкерам, 5% — операторам узлов, 5% — в казначейство DAO.

- Cost of Revenue: выплаты операторам узлов и штрафы за slash (эти расходы несёт сам Lido);

- Liquidity Expense: мотивация LP для поддержания ликвидности;

- Operational Expense: гранты LEGO для сообщества и разработчиков, TRP — токеновые поощрения для ключевых DAO-участников.

Позитивная тенденция: Lido оптимизировал структуру расходов, снизив затраты на ликвидность до $8,5 млн в 2025 году, а операционные расходы — на 20% к 2023-му. Рост доходов на 88% и 67% в 2023/24 годах при жёстком контроле затрат сократил чистый убыток на 66% и 93%, до ~$2 млн в текущем году.

Какие перспективы у Lido?

Несмотря на сокращение расходов, протокол сохраняет убытки; упрекать ETH-стейкинг лидера в неэффективности основываясь на этом — некорректно. Комиссия протокола 10% — отраслевой стандарт и изменений не предвидится.

Важнейший фактор роста — масштаб ETH-стейкинга. По сравнению с Solana, Sui, Avax, ADA, доля стейкинга ETH пока невелика. Ключевой макро-драйвер — интерес институциональных инвесторов к доходности ETH: BlackRock подал заявку на стейкинг в рамках iShares ETF.

Если этот сценарий реализуется, ETH-стейкинг станет полноценным инструментом для институционального дохода, позволяя держателям ETH резервов получать дополнительную прибыль и стабильный cashflow. Если лидирующими платформами станут Lido, Coinbase или институциональные решения типа Puffer, этот рынок существенно вырастет. Рост количества стейкеров приведёт к сжатию доходности.

Сейчас DAO Lido обсуждает варианты распределения дохода LDO для повышения утилитарности токена и долгосрочной синхронизации интересов. Сложность: такие инициативы сокращают выручку протокола и могут угрожать финансовой устойчивости. Также рассматривается более гибкий механизм — распределение “избыточного профицита”.

Jito: новый источник дохода — MEV-чаевые

-——————————————————

@jito_sol</a> — ведущий SOL-стейкинг-оператор, опережающий Lido по ключевым финансовым метрикам. Jito аккумулирует около 16 млн SOL (jitoSOL"), что соответствует 23% сети.

Доля стейкинга SOL составляет 67,18% — рекордный показатель среди L1. С октября прошлого года Jito внедряет инфраструктуру для ликвидного рестейкинга, предоставляя новые сервисы и решения VRT (Vault Receipt Token) для провайдеров вроде <a href=”)

- Bug Bounties: выплаты white hats за выявление уязвимостей;

- Liquidity Mining Incentives: вознаграждения за предоставление ликвидности JitoSOL/VRT на платформах DeFi (Orca, Jupiter);

- Restaking Grants: поддержка разработчиков и операторов Node Consensus Network (NCN), создающих рестейкинг-инфраструктуру;

- Interceptor Fees: санкции против краткосрочного арбитража — JitoSOL замораживаются на 10 часов, при досрочном выводе комиссия 10%;

- JitoSOL Fees: комиссия за управление 4% по наградам стейкинга и MEV, что эквивалентно 0,3% годовых от пользовательского депозита (7% APY × 4%);

- Tip Routers: 3% MEV-чаевых поступают протоколу в каждую эпоху (2,7% — в DAO, 0,15% — держателям JTO, 0,15% — держателям JitoSOL).

Финансовые стратегии Jito Foundation

Стимулы для ликвидности — главная статья расходов Jito: всплеск в II квартале 2024 года (от $1 млн до $3 млн в квартал).

Причина: программы JIP-2 и JIP-13, выделяющие $JTO для DeFi-стимулов (основной фокус — @KaminoFinance). С II квартала 2024 г. доход jitoSOL стал резко возрастать, поскольку петлевой DeFi через jitoSOL оказался более выгодным — увеличился спрос на SOL-стейкинг, выросло предложение jitoSOL и общие доходы.

С 2025 года фонд Jito выделил 14 млн JTO (~$24 млн) на развитие рестейкинга и распространение VRT в DeFi.

На III квартал 2025 года из них распределено около 7,7 млн JTO. Поступления демонстрируют рост в 36%, 67% и 23% по кварталам — опережающий динамику стимулирующих выплат, то есть меры дают хороший экономический эффект.

В структуре дохода основные статьи — Tip Router и комиссии JitoSOL. С IV квартала 2024 года бум мемкоинов на Solana обеспечил резкий рост ончейн-объёмов, крупнейшим выгодополучателем выступает Jito.

В пиковые моменты MEV-чаевые через Jito составляли от 41,6% до 66% Real Economic Value сети Solana. С II квартала 2025 доход Tip Router превзошёл комиссии JitoSOL, закрепляя лидерство Jito в секторе MEV-инфраструктуры. Трейдеры Solana регулярно используют “приоритетные чаевые” — уникальное решение для L1.

Взрывной рост активности Solana, инфраструктуры MEV, доминирование jitoSOL и новые Restaking-кейсы принесли Jito рекордную прибыль ~$5 млн во II квартале 2025 года — 57-кратный прирост квартальной динамики. Мемкоин-бум «pump.fun» 2024 года уже стих, но если SOL-restaking станет зрелым рынком, это будет следующим катализатором роста Jito.

Дисклеймер

1. Статья опубликована с разрешения TechFlow. Авторские права принадлежат chingchalong02. По вопросам переиздания обращайтесь в команду Gate Learn; ваш запрос будет рассмотрен оперативно.

2. Мнения, изложенные в материале, отражают личную позицию автора и не являются инвестиционной рекомендацией.

3. Переводы на другие языки подготовлены командой Gate Learn; запрещается копировать, распространять или использовать их без указания @LidoFinance</a> — в стейкинге около 8,8 млн ETH, стоимость ~$33 млрд (25% стейкнутого ETH, 7% от общего количества ETH). Lido — крупнейший держатель ETH на блокчейне (sharplink: ~440K ETH; bitmine: ~833K ETH">Gate](http://gate.com/)..

Lido остаётся абсолютным лидером ETH-стейкинга, известным как “)](https://github.com/TurtleDotXYZ “@TurtleDotXYZ и @EulerFinance, <a href=”)

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Все, что Вам нужно знать об Ondo Finance(ONDO)

Все, что Вам нужно знать о Zapper

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Что такое стейблкоин?