A Bullish, originária da EOS, prepara-se oficialmente para entrar na Bolsa de Valores de Nova Iorque.

A 19 de julho de 2025, a CNBC revelou que a Bullish submeteu oficialmente o seu pedido de admissão à negociação junto da Comissão de Valores Mobiliários dos EUA (SEC), planeando listar-se na Bolsa de Nova Iorque sob o símbolo “BLSH”. Com esta iniciativa, a Bullish junta-se à Circle e à Coinbase como a mais recente empresa de criptomoedas a procurar entrar nos mercados de capitais norte-americanos.

O prospeto indica que, no final do primeiro trimestre de 2025, o volume total de negociação da Bullish atingiu 1,25 biliões de dólares, com uma média diária superior a 2,5 mil milhões no trimestre. O volume transacionado de Bitcoin cifrou-se em 108,6 mil milhões, representando um aumento de 36% em relação ao mesmo período do ano anterior.

Ainda que a Bullish não seja um nome amplamente reconhecido no rentável universo das bolsas centralizadas (CEX), a sua origem é de relevo.

Em 2018, a EOS tornou-se manchete ao ser apelidada de “Ethereum killer”. A sua empresa-mãe, Block.one, capitalizou esse entusiasmo para promover a maior e mais longa ICO (Oferta Inicial de Moeda) de sempre no setor, arrecadando uns impressionantes 4,2 mil milhões de dólares.

Com o desvanecer do entusiasmo em torno da EOS, a Block.one alterou a sua estratégia e lançou a Bullish, uma plataforma de negociação de criptomoedas com foco na conformidade regulatória e dirigida à banca convencional. Esta viragem levou a comunidade EOS a afastar-se da Block.one.

A Bullish foi lançada oficialmente em julho de 2021, com o apoio de 100 milhões de dólares em liquidez da Block.one, 164.000 bitcoins (cerca de 9,7 mil milhões à época) e 20 milhões de tokens EOS. Investidores externos, entre os quais Peter Thiel (PayPal), o gestor Alan Howard e Mike Novogratz, investidor de referência em criptomoedas, acrescentaram mais 300 milhões de dólares.

Bullish: Foco na Conformidade, Alinhamento com a Circle, Distanciamento face à Tether

A Bullish definiu desde o início a conformidade regulatória como prioridade máxima, preferindo-a à simples dimensão de operações.

Nunca esteve nos planos da empresa maximizar lucros com criptomoedas; a missão era tornar a Bullish numa bolsa “legítima” e cotada em mercado público.

Antes mesmo do seu arranque, a Bullish firmou um acordo com a cotada Far Peak para adquirir uma participação de 9% por 840 milhões de dólares e proceder a uma fusão avaliada em 2,5 mil milhões. O plano passava por uma entrada indireta em bolsa, evitando parte das restrições do IPO tradicional.

Na altura, a imprensa avaliava a Bullish em 9 mil milhões de dólares.

Thomas Farley, antigo Presidente Executivo (CEO) da Far Peak e agora Presidente Executivo (CEO) da Bullish, trouxe uma sólida credencial em matéria de conformidade. Ocupou cargos de Diretor de Operações (COO) e Presidente na Bolsa de Nova Iorque, construiu uma reputação distinta e desenvolveu relações de peso com líderes de Wall Street, administradores de topo e investidores institucionais. Possui ainda ampla experiência em contextos de regulação e mercados de capitais.

Importa destacar que, embora pontuais, os investimentos e aquisições de Farley incluem alguns dos projetos mais relevantes do setor: o protocolo de staking de Bitcoin Babylon, o protocolo de restaking ether.fi e o portal de notícias CoinDesk.

Essencialmente, a Bullish é a bolsa de criptomoedas que mais ambiciona integrar-se no universo institucional de Wall Street.

Contudo, essa ambição esbarrou com a realidade: atingir a conformidade revelou-se muito mais difícil do que o previsto.

Com o reforço da regulação nos EUA, o acordo de fusão/cotação da Bullish colapsou em 2022, inviabilizando o cronograma de IPO de 18 meses. A empresa ponderou também adquirir a FTX para acelerar o crescimento, mas o negócio não avançou. A Bullish teve então de procurar novas vias de conformidade, focando-se na Ásia e na Europa.

Bullish na conferência Consensus, em Hong Kong

Já em 2024, a Bullish obteve licenças de Tipo 1 (negociação de valores mobiliários), Tipo 7 (serviços de negociação automatizada) e de plataforma de negociação de ativos virtuais junto da Comissão de Valores Mobiliários e Futuros de Hong Kong. Garantiu também as licenças de negociação e custódia para ativos digitais junto da autoridade financeira alemã BaFin.

A Bullish conta com cerca de 260 colaboradores a nível global — mais de metade localizados em Hong Kong, sendo os restantes distribuídos por Singapura, EUA e Gibraltar.

A filosofia da Bullish, centrada na conformidade, é ainda visível na sua preferência pela Circle (USDC) em detrimento da Tether (USDT).

Na Bullish, os principais pares de stablecoins são negociados em USDC e não em USDT, apesar da maior circulação e antiguidade do USDT. Esta escolha assinala claramente o compromisso regulatório da Bullish.

Nos últimos anos, o USDT tem estado sob crescente escrutínio da SEC, o que lhe diminuiu a influência. O USDC, lançado por empresas cumpridoras como a Circle e a Coinbase, conseguiu listar-se em bolsa e afirmar-se como “a primeira stablecoin listada”, revelando uma performance de mercado sólida. O seu design transparente e ajustado à regulação impulsionou o crescimento dos volumes negociados.

De acordo com o relatório mais recente da Kaiko, o volume negociado em USDC em bolsas centralizadas disparou em 2024, atingindo 38 mil milhões de dólares em março — bem acima da média mensal de 8 mil milhões verificada em 2023. Bullish e Bybit representam, juntas, aproximadamente 60% deste volume.

Bullish e EOS: Uma História de Traição e Mudança de Identidade

Se tivéssemos de resumir a relação entre Bullish e EOS, seria “antigos parceiros versus novo projeto”.

Com a notícia do pedido confidencial de IPO da Bullish, a cotação do A (anteriormente EOS) subiu 17%. Porém, as relações entre a comunidade EOS e Bullish permanecem frias desde o momento em que a Block.one abandonou a EOS para fundar a Bullish.

No boom das blockchains públicas em 2017, a Block.one lançou o white paper da EOS, apresentando uma superchain prometendo “milhão de transações por segundo (TPS), zero comissões” que atraiu investidores do mundo inteiro. Num ano, a EOS angariou 4,2 mil milhões de dólares em ICO, estabelecendo novo recorde setorial e alimentando o sonho de ser o “Ethereum killer”.

Esse sonho, contudo, revelou-se ilusório. Após o lançamento da mainnet, os utilizadores descobriram que a tecnologia estava longe de ser inabalável. As transferências não tinham taxas, mas exigiam staking de CPU e RAM — um processo exigente e complicado. As eleições de nós mostraram-se pouco “democráticas”, rapidamente dominadas por baleias e grandes bolsas, o que originou denúncias de compra de votos e de conluio.

O verdadeiro motor do declínio da EOS, porém, foi a gestão dos recursos por parte da Block.one.

A Block.one prometera investir mil milhões de dólares no ecossistema EOS. Na prática, fez o inverso: adquiriu obrigações do Tesouro dos EUA, acumulou 160.000 bitcoins, fez apostas falhadas como a Voice, especulou em ações e domínios, e ofereceu quase nenhum apoio aos programadores da EOS.

A empresa era dirigida, internamente, com mão firme pelo seu fundador, BB, e pelo seu círculo próximo, criando uma espécie de empresa familiar. Com a saída de BM em 2020, Block.one e EOS separaram definitivamente caminhos.

O lançamento da Bullish foi o ponto de rutura para a comunidade EOS.

BB, fundador da Block.one

Em 2021, a Block.one apresentou a bolsa Bullish, anunciando 10 mil milhões de dólares de investimento de nomes como Peter Thiel (PayPal) e Mike Novogratz (Wall Street). A Bullish foi posicionada como ponte entre criptomoedas e instituições, com total foco na conformidade.

Contudo, a tecnologia e marca da Bullish não têm praticamente nada a ver com a EOS: não utiliza a tecnologia EOS, não aceita tokens EOS, não reconhece qualquer ligação nem presta agradecimento à EOS.

Para a comunidade EOS, isto representou uma traição clara: a Block.one aproveitou recursos da EOS para construir o seu novo projeto, deixando a EOS para trás.

A reação foi imediata. No final de 2021, a comunidade organizou um “fork rebelde” para retirar o controlo à Block.one. A EOS Foundation liderou as negociações, mas estas acabaram por não avançar. Com a adesão de 17 nós validadores, a Fundação retirou os poderes à Block.one e afastou-a da governação. Em 2022, a EOS Network Foundation processou a Block.one por incumprimento de promessas ambientais; em 2023, ponderou-se um hard fork para dissociar definitivamente os ativos da Block.one e da Bullish.

Leitura complementar: “EOS Node Suspends Block.one: The Account’s Removal by Community Action.”

Depois da cisão, a comunidade EOS passou anos em litígios judiciais sobre os fundos da ICO, mas a Block.one manteve controlo pleno e propriedade dos ativos.

Para muitos na EOS, a Bullish não é apenas um “novo projeto”, mas sim um símbolo de traição — um novo projeto pronto para entrar em bolsa, que trocou os valores fundadores por interesses comerciais: apelativo, mas desonroso.

Em 2025, a EOS passou a chamar-se oficialmente Vaulta, rompendo com o passado, criando uma plataforma bancária Web3 sobre a sua própria blockchain e convertendo o token EOS em “A”.

Block.one: “Cheia de Riqueza” — Para Onde Foi o Dinheiro?

A ICO de 4,2 mil milhões de dólares promovida pela Block.one foi a maior da história das criptomoedas — à partida suficiente para financiar o desenvolvimento da EOS e do seu ecossistema por muitos anos. Ainda assim, quando os programadores da EOS pediram apoio, a Block.one entregou-lhes apenas um cheque de 50.000 dólares, mal suficiente para cobrir dois meses de salários num perfil do Vale do Silício.

“Para onde foi todo o dinheiro?” — questionava a comunidade.

Num email de 19 de março de 2019 dirigido aos acionistas da Block.one, BM revelou que, em fevereiro de 2019, a empresa detinha 3 mil milhões em ativos (entre liquidez e investimentos externos), dos quais 2,2 mil milhões em obrigações do Tesouro dos EUA.

A distribuição dos 4,2 mil milhões? Maioritariamente: 2,2 mil milhões em obrigações do Tesouro dos EUA (estabilidade e rendimento); 160.000 bitcoins; investimentos menores em ações e aquisições (incluindo a perda na Silvergate e o domínio Voice.com).

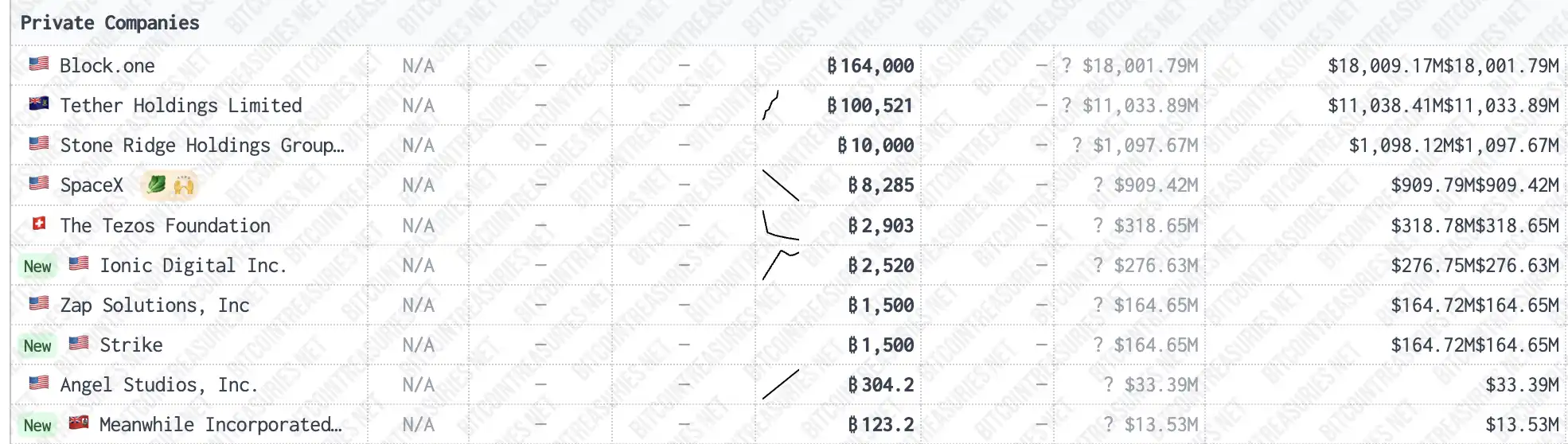

Poucos sabem que a Block.one, empresa fundadora da EOS, é agora o maior detentor privado de bitcoins do mundo — 160.000 BTC, superando a Tether por 40.000 moedas.

Fonte: bitcointreasuries

Ao preço atual de 117.200 dólares por bitcoin, esse saldo vale cerca de 18,752 mil milhões de dólares. Só com a apreciação do BTC, a Block.one embolsou mais de 14,5 mil milhões — mais de 4,4 vezes o valor original captado na ICO.

Do ponto de vista de gestão de liquidez, a Block.one é um caso de enorme sucesso — até mais visionária que a MicroStrategy, tornando-se uma das equipas mais lucrativas da história das criptomoedas. Mas estes lucros não vieram da “construção de uma grande blockchain” — resultaram da preservação de capital, valorização dos ativos e saídas de mercado oportunas.

Este é o paradoxo do setor das criptomoedas: no fim, não são sempre os mais inovadores ou idealistas a vencer, mas sim quem melhor cumpre as regras, entende o contexto e sabe proteger o seu capital.

Aviso legal:

- Este artigo foi republicado com base em [BLOCKBEATS]. O direito de autor pertence ao autor original [Peggy, Jaleel加六]. Para questões sobre republicação, contacte a equipa Gate Learn, que tratará do seu pedido conforme os procedimentos vigentes.

- Aviso: As opiniões aqui expressas são da exclusiva responsabilidade do autor e não constituem aconselhamento de investimento.

- As restantes versões linguísticas foram traduzidas pela equipa Gate Learn. É proibida a reprodução, distribuição ou utilização destas versões sem referência explícita a Gate.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI