Bitcoin: A Negociação Depois da Negociação

Resumo; Não foi lido

Quero anotar alguns pensamentos que tenho estado a ponderar, nomeadamente, como o Bitcoin poderá atuar durante uma grande mudança de regime nos fluxos de capital globais, algo que nunca verdadeiramente experimentou antes. Acredito que, uma vez que a fase de eliminação termine, isto poderá ser uma negociação incrível. Neste artigo, analiso o meu pensamento. Vamos aprofundar.

Quais têm sido os principais impulsionadores do preço do Bitcoin historicamente?

Estou a construir sobre o trabalho de Michael Howell sobre os impulsionadores históricos dos movimentos de preços do Bitcoin, e a usar essa base para entender melhor como essas correntes cruzadas podem evoluir num futuro próximo.

Como mostrado no gráfico acima, os drivers do BTC incluem:

Apetite do investidor por ativos beta de alto risco

Correlação com ouro

Liquidez global

Desde 2021, o quadro simples que tenho usado para avaliar o apetite pelo risco, o desempenho do ouro e a liquidez global concentra-se na percentagem do défice fiscal relativo ao PIB. Esta métrica oferece uma leitura rápida do impulso fiscal que tem dominado os mercados globais desde 2021.

Um maior défice fiscal (em percentagem do PIB) leva mecanicamente a uma maior inflação, um maior PIB nominal e, consequentemente, maiores receitas corporativas totais — uma vez que a receita é uma figura nominal. Para empresas capazes de alavancar economias de escala, isto significa boas notícias para o crescimento dos lucros.

Em grande medida, a política monetária desempenhou um papel secundário em comparação com o estímulo fiscal, que tem sido o principal impulsionador da atividade de ativos de risco. Do gráfico atualizado regularmente por @BickerinBrattle, é evidente que o impulso monetário nos EUA é tão contido em relação à política fiscal que vou deixá-lo de lado por agora.

Como mostrado no gráfico abaixo, podemos observar a partir dos dados sobre as principais economias desenvolvidas do Ocidente que o défice fiscal dos EUA como percentagem do PIB é significativamente mais alto do que o de qualquer outro país.

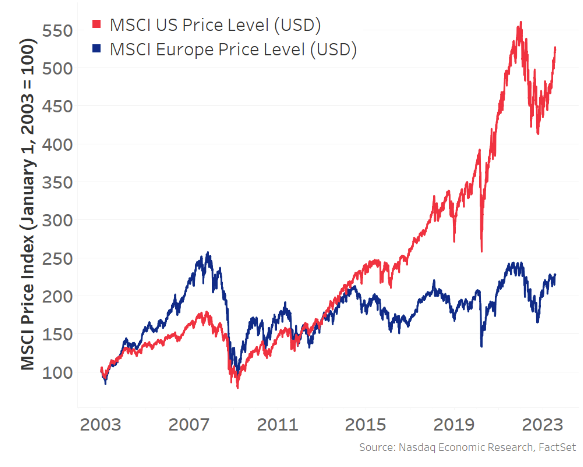

Devido a um défice tão grande nos EUA, o crescimento dos rendimentos tem permanecido dominante, levando o mercado de ações dos EUA a superar significativamente outras economias modernas:

Esta dinâmica tornou o mercado de ações dos EUA um impulsionador marginal chave do crescimento de ativos de risco, do efeito riqueza e da liquidez global. Como resultado, os Estados Unidos tornaram-se o destino mais favorecido para os fluxos de capital globais. Esta dinâmica de entrada de capital, combinada com um enorme déficit comercial, significa que os EUA recebem bens em troca de estrangeiros recebendo dólares, que depois reinvestem em ativos denominados em dólares (pense em Tesourarias e no MAG7). Assim, os EUA tornaram-se o principal impulsionador do apetite global por risco:

Agora, voltando ao trabalho de Michael Howell. Por mais de uma década, o apetite pelo risco e a liquidez global têm sido impulsionados principalmente pelos EUA, e essa tendência acelerou-se desde a pandemia de COVID-19 devido aos relativamente massivos défices fiscais da América.

Portanto, embora o Bitcoin seja um ativo de liquidez global (não limitado aos EUA), tem mostrado uma correlação positiva com o mercado de ações dos EUA, e essa relação tornou-se cada vez mais pronunciada desde 2021:c

Agora, acredito que essa correlação com o mercado de ações dos EUA é espúria. Quando uso o termo “correlação espúria” aqui, refiro-me no sentido estatístico, porque acredito que existe uma terceira variável causal que não é mostrada na análise de correlação, mas é na verdade a força motriz. Defendo que essa variável é a liquidez global, que, como estabelecemos acima, tem sido dominada pelos EUA ao longo da última década.

À medida que mergulhamos mais fundo no buraco de coelho estatístico, também devemos estabelecer a causalidade, não apenas a correlação. Felizmente, Michael Howell também fez um excelente trabalho aqui, usando testes de causalidade de Granger para estabelecer uma relação causal entre a liquidez global e o Bitcoin.

Pode isto servir como o nosso ponto de referência inicial?

Bitcoin é impulsionado principalmente pela liquidez global e, como os Estados Unidos têm sido consistentemente o principal motor por trás do aumento da liquidez global, uma correlação espúria emergiu.

Agora, no último mês, enquanto todos nós temos especulado sobre as políticas comerciais de Trump e os objetivos do capital global e reestruturação da liquidez ordenada, surgiram algumas narrativas dominantes. Eu os categorizo da seguinte forma:

A administração Trump quer reduzir os défices comerciais com outros países. Mecanicamente, isto significa menos dólares a fluir para o exterior, e esses dólares deixariam de ser reinvestidos em ativos dos EUA. Sem esta redução, o défice comercial não pode diminuir.

A administração Trump acredita que as moedas estrangeiras estão a ser artificialmente enfraquecidas, fortalecendo assim artificialmente o dólar. O objetivo é reequilibrar isto. Em resumo, um dólar mais fraco e moedas estrangeiras mais fortes resultariam em taxas de juro crescentes no estrangeiro, levando o capital a regressar a casa em busca de taxas melhores e de ações domésticas que beneficiem de ajustes favoráveis no câmbio.

A abordagem de “atirar primeiro, perguntar depois” de Trump nas negociações comerciais está a levar o resto do mundo - cujos défices fiscais são pequenos em comparação com os dos EUA - a aumentar o investimento governamental na defesa, infraestruturas e protecionismo amplo, procurando uma maior auto-suficiência. Independentemente de as negociações tarifárias se acalmarem (com exceção da China), acredito que o génio está fora da garrafa e os países continuarão a seguir este caminho.

Trump quer que outros países aumentem os seus gastos com a defesa como percentagem do PIB e contribuam mais para a NATO, uma vez que os EUA têm suportado um fardo desproporcional. Isto também contribui para os défices fiscais.

Deixarei de lado as minhas opiniões pessoais sobre estas ideias - muitas já foram partilhadas - e em vez disso focar-me-ei nas consequências lógicas destas narrativas se continuarem a desenrolar-se:

O capital deixará os ativos denominados em dólares e regressará a casa. Isto significa um desempenho inferior das ações dos EUA em relação ao resto do mundo, maiores rendimentos de obrigações e um dólar mais fraco.

Este capital está a voltar para lugares onde os défices fiscais deixarão de ser limitados. Outras economias modernas começarão a gastar e a imprimir para financiar estes défices alargados.

À medida que os EUA continuam a mudar de um parceiro de capital global para uma postura mais protecionista, os detentores de ativos em dólares terão de começar a precificar prémios de risco mais elevados associados a esses ativos anteriormente “seguros” e atribuir-lhes maiores margens de segurança. Quando isso acontece, os rendimentos dos títulos subirão e os bancos centrais estrangeiros procurarão diversificação do balanço patrimonial — afastando-se de títulos do Tesouro dos EUA puros para outras commodities neutrais como o ouro. Da mesma forma, fundos soberanos e fundos de pensão no exterior também podem buscar uma maior diversificação de portfólio.

A contra narrativa é que os EUA continuam a ser o centro de inovação e crescimento impulsionado pela tecnologia, e nenhum país é susceptível de o destronar. A Europa, sendo demasiado burocrática e socialista, não pode perseguir o capitalismo da mesma forma que os EUA. Eu simpatizo com esta visão. Sugere que isto pode não ser uma tendência de vários anos, mas sim um ajuste a médio prazo, uma vez que a avaliação destes nomes tecnológicos pode limitar o seu potencial de subida ao longo de um certo período.

Voltando ao título deste artigo, O Negócio Após o Negócio, o primeiro negócio é vender os ativos em dólares excessivamente detidos em todo o mundo, evitando a desvalorização contínua. Como esses ativos são tão favorecidos globalmente, este unwind poderá tornar-se desordenado à medida que grandes gestores de fundos e jogadores especulativos, como fundos de hedge multiestratégia com stop-losses apertados, atingem os seus limites de risco. Quando isso acontece, chega o dia da chamada de margem — tudo é vendido para obter dinheiro. A indústria está atualmente a trabalhar neste processo, preparando o seu pó seco.

No entanto, à medida que esta tendência descendente se estabiliza, o próximo comércio começa - um que apresenta uma carteira mais diversificada: ações estrangeiras, obrigações estrangeiras, ouro, commodities e até Bitcoin.

Durante estes dias de mercado em rotação e dias sem chamadas de margem, já começámos a ver esta dinâmica a tomar forma. O índice do dólar está em baixa, as ações dos EUA estão a desempenhar abaixo da média, o ouro está a disparar, e o Bitcoin tem mostrado um desempenho relativo surpreendentemente forte em comparação com as tradicionais ações tecnológicas dos EUA.

Acredito que quando esta mudança ocorrer, o crescimento marginal da liquidez global passará para uma dinâmica completamente oposta ao que estamos habituados. O resto do mundo assumirá a responsabilidade de impulsionar a liquidez global e o apetite pelo risco.

Ao considerar os riscos diversificados neste ambiente de guerra comercial global, preocupo-me com os riscos extremos de mergulhar demasiado fundo nos ativos de risco estrangeiros, dada a possibilidade de manchetes de tarifas desagradáveis que poderiam impactar severamente esses ativos. Por isso, nesta transição, considero o ouro e o Bitcoin como as ferramentas mais limpas para a diversificação global.

O ouro entrou em modo de fuga absoluta, atingindo novas máximas históricas diariamente, refletindo esta mudança de regime. No entanto, embora o Bitcoin tenha tido um desempenho surpreendentemente bom ao longo desta mudança, a sua correlação beta com o apetite pelo risco até agora limitou o seu potencial - não acompanhou o desempenho excepcional do ouro.

Assim, à medida que avançamos para o reequilíbrio do capital global, acredito que o “comércio após o comércio” é o Bitcoin.

Quando comparo este framework com o trabalho relacionado de Howell, vejo as peças encaixando-se juntas:

O mercado de ações dos EUA não é influenciado pela liquidez global em si, mas sim pela liquidez medida através do impulso fiscal e de alguns fluxos de capital (que acabamos de estabelecer que podem parar ou até mesmo reverter). No entanto, o Bitcoin é um ativo global e reflete uma visão mais abrangente da liquidez global.

À medida que esta narrativa se torna mais definida e os alocadores de risco continuam a reequilibrar, acredito que o apetite pelo risco será impulsionado pelo resto do mundo, não pelos EUA.

O ouro já teve um desempenho excepcional, por isso, para o aspecto correlacionado com o ouro do BTC, essa caixa está marcada.

Com tudo isto no lugar, vejo pela primeira vez o potencial para o Bitcoin se dissociar das ações de tecnologia dos EUA nos mercados financeiros. Eu sei - é uma aposta arriscada e muitas vezes marca os topos locais do Bitcoin. Mas desta vez, existe um potencial real para uma mudança significativa nos fluxos de capital, o que poderia torná-lo sustentável.

Portanto, para mim, como trader macro em busca de risco, o Bitcoin parece a negociação mais limpa após a negociação. Não é possível tarifar o Bitcoin. Não se importa com fronteiras. Oferece uma exposição de alto beta para uma carteira sem os riscos extremos atualmente associados à tecnologia dos EUA. Não preciso apostar que a UE vai se organizar. E oferece uma exposição pura à liquidez global - não apenas à liquidez dos EUA.

Este é precisamente o tipo de mecanismo de mercado para o qual o Bitcoin nasceu para servir. Depois de o pó assentar, será o cavalo mais rápido. Acelerar.

Aviso Legal:

Este artigo é reproduzido a partir de [X]. Todos os direitos autorais pertencem ao autor original [@fejau_inc]. Se houver objeções a esta reimpressão, entre em contato com o Gate Aprenderequipa, e eles tratarão dela prontamente.

Responsabilidade de Isenção: As opiniões expressas neste artigo são exclusivamente do autor e não constituem qualquer conselho de investimento.

As traduções do artigo para outros idiomas são feitas pela equipe Gate Learn. Salvo indicação em contrário, é proibida a cópia, distribuição ou plágio dos artigos traduzidos.

Partilhar

Conteúdos

Artigos relacionados

Como Aposta ETH

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

Da emissão de ativos à escalabilidade BTC: Evolução e Desafios

Tudo o que precisa saber sobre o Quantitative Strategy Trading

O que é a BTC mineração?