加密貨幣借貸的現狀

介紹

借貸是加密貨幣最契合市場需求的應用場景之一,無論是在鏈上還是鏈下,這一領域的發展都頗爲強勁,其市場總規模在巔峯時期曾達到640億美元。加密借貸市場在數字資產構建金融生態方面也扮演了重要角色,使用戶能夠爲其持有的資產獲得流動性,從而在DeFi中部署或在鏈上和鏈下平台進行交易。

本報告探討了鏈上和鏈下的加密借貸市場,分爲兩個部分:第一部分回顧了加密借貸市場的發展歷史、市場參與者、歷史市場規模(包括鏈上與鏈下),以及該領域的一些關鍵時刻;第二部分則深入分析了鏈上與鏈下環境中某些借貸產品及其他槓杆來源的運作方式、使用人羣以及各自的風險。該報告爲加密借貸市場提供了全面的視角,揭示了這一廣泛使用卻又不透明的加密經濟領域。尤爲關鍵的是,報告罕見地披露了鏈下借貸市場的規模,這是該行業歷史上最不透明的部分之一。

關鍵要點

- 截至2024年第四季度,加密借貸市場的整體規模仍明顯低於2020–2021年牛市尾聲時的歷史高點。包括加密抵押債務頭寸(CDP)穩定幣在內的加密借貸市場總規模爲365億美元,較2021年第四季度的歷史高點644億美元下降了43%。這一下降主要歸因於供應端的借貸機構以及需求端的資金、個人與企業實體的大量退出。

- 截至2024年第四季度,排名前三的CeFi借貸機構爲Tether、Galaxy與Ledn,其貸款帳面總額爲99億美元,佔據CeFi借貸市場的88.6%,以及包括CDP穩定幣在內整個加密借貸市場的27%。

- 自2022年第四季度的熊市低點(鏈上借貸敞口爲18億美元)以來,鏈上借貸應用增長強勁。截至2024年第四季度,在12條區塊鏈上的20個借貸應用中,共計191億美元的敞口借貸,同比增長達959%。

市場結構

加密借貸服務主要通過兩種渠道提供:DeFi與CeFi,每種渠道都有其獨特特性及產品。以下簡要介紹CeFi與DeFi的借貸形式:

- 中心化金融(CeFi) – 由中心化鏈下金融公司提供的加密貨幣及相關資產的借貸服務。其中一些實體使用鏈上基礎設施,或其整個業務均構建於鏈上。CeFi借貸大致可分爲三類:

- 場外交易(OTC) – 由中心化機構提供的雙邊交易,能提供定制化的借貸解決方案與產品。OTC安排的條款可根據雙方的具體需求調整,包括利率、期限與貸款價值比(LTV)。此類產品通常僅對合格投資者與機構開放。

- 主經紀業務 – 提供槓杆融資、交易執行與托管服務的集成交易平台。用戶可從主經紀商處提取槓杆融資供他用,或直接在平台上參與交易。主經紀服務通常只支持少數幾種加密資產或加密ETF。

- 鏈上私人信貸 – 允許用戶在鏈上匯集資金,並通過鏈下協議與帳戶部署。這種機制下,區塊鏈實質上成爲鏈下信貸需求的眾籌與記帳平台。債務常被代幣化,形式包括CDP穩定幣,或直接代表債池份額的代幣。募集資金的使用範圍通常較窄。

- 去中心化金融(DeFi) – 基於智能合約、運行於區塊鏈上的應用,用戶可以通過這些應用將加密貨幣作爲抵押借款、出借獲取收益,或在交易中獲取槓杆。DeFi借貸具有全天候運行、支持多種資產的借貸與抵押、完全透明可審計等特點。借貸應用、CDP穩定幣與去中心化交易所使用戶可在鏈上實現槓杆。

- 借貸應用 – 鏈上應用允許用戶存入抵押資產(如BTC或ETH),以此借出其他加密貨幣。貸款條款根據抵押資產與借出資產通過應用內部風險評估預設,運行機制類似於傳統的超額抵押借貸。

- CDP穩定幣 – 由單一加密貨幣或資產組合超額抵押的美元穩定幣,原理類似於超額抵押借貸,不同之處在於用戶抵押資產後發行的是一種合成資產。

- 去中心化交易所 – 某些DEX允許用戶獲取槓杆,以放大其交易頭寸。雖然其功能與CeFi的主經紀業務不同,但提供槓杆的角色類似。不過,這些DEX中的借貸資產通常不可轉出交易所。

下圖展示了CeFi與DeFi加密借貸市場的主要歷史與現存參與者。2022與2023年間,隨着加密資產價格暴跌與市場流動性枯竭,一些最大的CeFi借貸機構接連倒閉,最具代表性的是Genesis、Celsius Network、BlockFi與Voyager兩年間紛紛申請破產。此過程導致CeFi與DeFi借貸市場總規模自2022年峯值到熊市谷底暴跌約78%,其中CeFi借貸敞口損失達82%。後續部分將詳細介紹加密借貸市場的歷史、演變與規模。

下表對歷史上一些最大的 CeFi 加密貨幣貸款機構進行了比較。一些上市公司爲投資者提供多種服務,例如 Coinbase,該公司主要作爲交易所運營,但通過場外加密貨幣貸款和保證金融資向投資者提供信貸。

以下表格對比了歷史上一些最大的CeFi加密借貸機構。這些公司中的部分提供多種服務,例如Coinbase主要作爲交易所運營,但也通過OTC加密貸款與保證金融資向投資者提供信貸。

加密貨幣借貸的歷史

盡管鏈上與鏈下加密借貸直到2019年末或2020年初才被廣泛採用,但一些當前或歷史上的重要參與者早在2012年就已成立。Genesis便是其中一員,其貸款帳面一度達到146億美元,公司成立於2013年。鏈上借貸與CDP穩定幣的代表,如Aave、Sky(前身爲MakerDAO)與Compound Finance,皆於2017至2018年間在以太坊上線。這些鏈上借貸解決方案的實現得益於2015年7月以太坊及其智能合約的發布。

2020–2021年牛市末期是加密借貸市場動蕩的18個月開始的節點,這段時間充斥着破產事件。其中包括Terra穩定幣UST脫錨並最終與LUNA一同歸零;以太坊最大流動性質押代幣stETH也發生脫錨;以及Grayscale比特幣信托(GBTC)的交易價格在多年來持續溢價後,首次出現大幅折價交易。

市場規模估算

根據季度末快照數據,加密DeFi與CeFi借貸市場的總規模仍顯著低於2022年第一季度的峯值。主要原因是2022年熊市後CeFi借貸市場未見明顯復蘇,同時市場中最大的一批借貸機構與借款方遭遇毀滅性打擊。以下內容將從CeFi與鏈上場景分別審視加密借貸市場的規模變化。

根據Galaxy Research的估算,CeFi借貸機構(數據可得)的貸款帳面總額在高峯期爲348億美元;而在谷底估值僅爲64億美元(下降82%)。截至2024年第四季度,CeFi借貸市場未償借款總額爲112億美元,仍比歷史高點低68%,但較熊市谷底上漲了73%。

由於 CeFi 借貸市場在過去三年中出現萎縮,未償還貸款的數量已集中在較少的貸方中。在 2022 年第一季度的 CeFi 借貸市場高峯期,三大貸方(Genesis、BlockFi 和攝氏度)佔據了 76% 的市場份額,在 CeFi 貸方羣體的 348 億美元未償貸款中持有 264 億美元。如今,三大貸方(Tether、Galaxy 和 Ledn)合計保持着 89% 的市場份額。

在評估一個貸方相對於另一個貸方的市場主導地位時,重要的是要注意每個貸方之間的區別,因爲並非所有 CeFi 貸方都是相同的。一些貸方僅提供某些類型的貸款(例如,僅以 BTC 爲抵押的貸款、以山寨幣爲抵押的產品以及不包括穩定幣的現金貸款),僅爲某些類型的客戶提供服務(例如,機構客戶與零售客戶),並且僅在某些司法管轄區運營。這些要點的最終結果使得一些貸方在默認情況下能夠比其他貸方擴大規模。

如下圖所示,通過 Aave 和 Compound 等鏈上應用程序進行的 DeFi 借貸已從熊市底部強勁增長,未平倉借款達到 18 億美元。截至 2024 年第四季度末,20 個貸款應用程序和 12 個區塊鏈的公開借款額爲 191 億美元。這意味着自觸底以來的八個季度中,觀察到的鏈和應用程序上的公開 DeFi 借款額增加了 959%。截至 2024 年第四季度快照,通過鏈上借貸申請的未償還貸款金額比 2020 年 -2021 年牛市期間創下的 162 億美元峯值高出 18%。

與 CeFi 借貸相比,DeFi 借貸經歷了更強勁的復蘇。這可以歸因於基於區塊鏈的應用程序的無需許可的性質,以及借貸應用程序在熊市混亂中幸存下來,熊市混亂導致了主要 CeFi 貸方的倒閉。與破產且不再運營的最大 CeFi 貸款機構不同,最大的貸款應用程序和市場並未全部被迫關閉並繼續運作。這一事實證明了大型鏈上借貸應用程序的設計和風險管理實踐以及算法、超額抵押和基於供給/需求的借貸的好處。

加密借貸市場(不包括加密貨幣抵押 CDP 穩定幣的市值)在 2021 年第四季度末的公開借款總額達到了 484 億美元的峯值。四個季度後,累計市場在 2022 年第四季度達到了 96 億美元的低谷,較頂部下降了 80%。此後,市場總額已擴大至 302 億美元,主要是由 DeFi 借貸應用程序擴張推動,根據 2024 年第四季度末的快照計算,增長了 214%。

請注意,CeFi 貸款帳簿總規模與 DeFi 借款規模之間可能存在重復計算。這是因爲一些 CeFi 實體依賴 DeFi 借貸應用程序爲鏈下客戶提供借貸服務。例如,假設的 CeFi 貸方可以使用其閒置 BTC 在鏈上借入 USDC,然後將同一 USDC 擴展到鏈下借款人。在這種情況下,CeFi 貸方的鏈上借款將出現在 DeFi 公開借款中,並作爲向其客戶的公開借款出現在貸方的財務報表中。缺乏披露和鏈上歸因使得過濾這種動態變得困難。

加密借貸市場的一個顯着演變是,隨着市場度過熊市並開始復蘇,DeFi 借貸應用程序相對於 CeFi 場所佔據主導地位。在 2020 年至 2021 年的牛市週期中,不包括加密貨幣抵押 CDP 穩定幣的市值,DeFi 借貸應用程序在加密貨幣借貸總額中的份額僅達到 34%;截至 2024 年第四季度,它佔據了 63%,其主導地位幾乎翻了一番。

包括加密貨幣抵押 CDP 穩定幣的市值在內,加密貨幣借貸市場的總規模在 2021 年第四季度突破了 644 億美元。在 2023 年第三季度的熊市底部,其總規模僅爲 142 億美元,較牛市峯值下降了 78%。截至 2024 年第四季度,市場已從 2023 年第三季度的低點反彈 157%,總規模達到 365 億美元。

請注意,就像通過 DeFi 借貸應用程序借款一樣,CeFi 貸款帳簿總規模和 CDP 穩定幣供應量之間可能存在重復計算。這是因爲一些 CeFi 實體依靠用加密貨幣抵押品鑄造 CDP 穩定幣來爲鏈下客戶借款提供服務。

當包括加密貨幣支持的 CDP 穩定幣時,可以觀察到鏈上借貸市場份額不斷增長的更爲誇張的趨勢。截至 2024 年第四季度末,DeFi 借貸應用程序和 CDP 穩定幣合計佔據了整個市場的 69%。自 2022 年第四季度以來,其股價一直處於穩定上升趨勢。一個值得注意的觀察是 CDP 穩定幣作爲加密貨幣抵押槓杆來源的主導地位正在減弱。這在一定程度上歸因於穩定幣流動性的增加、貸款應用程序參數的改進以及 Ethena 等 Delta 中性穩定幣的引入。

市場數據邏輯及來源

下表列出了用於匯編上述 DeFi 和 CeFi 借貸市場數據的各類來源及其邏輯。DeFi 和 cDeFi 的數據可以通過鏈上數據獲取,具有透明性且易於訪問,而獲取 CeFi 數據則更爲棘手且可得性較差。這是由於 CeFi 借貸平台在記錄未償貸款方式上的不一致性、公開信息的頻率差異,以及此類信息普遍難以訪問等原因造成的。

風投投資與加密借貸

從 2022 年第一季度到 2024 年第四季度,CeFi 和 DeFi 借貸/信貸應用與平台通過89筆已知融資額的交易共籌集了 16.3 億美元。該類別在 2022 年第二季度的季度融資中籌資最多,共獲得至少 5.02 億美元的資金,涉及八筆交易。2023 年第四季度的總融資僅爲 220 萬美元,是融資最少的季度。

信貸和借貸應用僅佔整個加密經濟中風投資本投入的一小部分。2022 年第一季度至 2024 年第四季度期間,信貸和借貸應用平均每季度僅佔該領域風投資金的 2.8%。在 2022 年第四季度,它們佔據了當季融資總額的最大份額,爲 9.75%。而在最近的一個季度,即 2024 年第四季度,它們僅佔融資總額的 0.62%。

如需了解加密風投歷史趨勢的更全面視角,請參考 Galaxy Research 對加密風投領域的覆蓋內容。

出了什麼問題?

2022 年下半年至 2023 年初,加密借貸市場經歷了猛烈崩潰,該行業內一些最大的參與者相繼破產。包括 BlockFi、Celsius、Genesis 和 Voyager 在內的公司,在其巔峯時期合計佔據整個加密借貸市場的 40% 和 CeFi 借貸市場的 82%。這些借貸平台的倒塌最終歸因於整個加密市場的崩盤,盡管這些平台在風險管理方面的失誤以及接受借款人提供的“毒性”抵押品加劇了其困境。

加密市場崩潰及其對抵押品價值的影響

資產價格的崩潰是迫使加密借貸市場去槓杆的首要因素。剔除 BTC、USDC 和 USDT 後,自 2021 年 11 月 9 日市場達到週期高點後的 406 天內,數字資產的市值損失近 1.3 萬億美元(77%)。該數據中包括 Terra 的 UST 穩定幣約 187 億美元的市值清零,以及 LUNA 代幣約 390 億美元的總崩盤。這導致抵押資產要麼變得毫無價值,要麼在流動性枯竭的情況下難以處置,使得借款人被困在已嚴重虧損的交易中。

Grayscale 的比特幣信托與流動質押 ETH

市場下行導致機構借款人廣泛使用的抵押品變得“有毒”。值得注意的是,諸如 stETH、GBTC 和 ASIC(專用集成電路)比特幣礦機等流動性較差的資產加速了這些常用抵押品的貶值。

stETH 和 GBTC 的問題在於它們不允許投資者贖回其底層資產:stETH 對應 ETH,GBTC 對應 BTC。當時以太坊信標鏈尚未開放質押提款功能,用戶無法提取鎖定的 ETH;而 GBTC 由於產品結構的限制,也不允許投資者提取每股對應的 BTC。這意味着 stETH 和 GBTC 的二級市場流動性遠遜於其底層資產,卻必須承受全部拋壓。最終結果是,這些資產的交易價格相對於其底層資產出現折價,加劇了加密資產抵押物所承受的壓力。stETH 的折價最低達 6.25%,而 GBTC 的折價則高達 48.9%。

比特幣 ASIC

類似的情況也發生在以比特幣 ASIC 礦機爲抵押物的礦工貸款中。ASIC 作爲抵押品的問題主要有兩方面:1)其價值與 BTC 價格和挖礦難度直接掛鉤;2)新一代礦機的推出會打壓舊機器的價值。這些因素,加上礦機本身流動性差,導致礦機價值相較於比特幣本身出現超額下跌,甚至在某些情況下根本無法處置。

哈希價格是衡量 ASIC 礦機每日單位算力(在扣除挖礦成本前)預估收益的指標,通常以每 TH/s 或每 PH/s 美元計。例如,一臺算力爲 0.1 PH/s 的機器,在哈希價格爲每 PH/s 100 美元時,預計每日可產生 10 美元收入(扣除運營成本前)。此數字可結合其他因素用於貼現未來的收入/利潤,從而估算礦機的價值。

下圖展示了 2022 年熊市期間哈希價格與挖礦難度的走勢。2021 年 11 月 BTC 達到 67,600 美元的週期高點時,哈希價格爲每 PH/s 403 美元,挖礦難度約爲 21.7 萬億。在隨後的 13 個月中,比特幣價格下跌 75%,至約 16,600 美元,挖礦難度漲 58%,導致哈希價格以及 ASIC 的預估收入下降 86%。請注意比特幣價格跌幅與哈希價格跌幅之間 11% 的差距,這是由於挖礦難度上升所致。難度上升意味着礦工之間競爭加劇,而比特幣每日產量恆定,結果是每單位算力的整體 BTC 收入減少。這種機制是 ASIC 價值遭遇超額跌幅的一個重要因素。

ASIC 所產生收入的下降對其售價產生了負面影響。按效率分類的每類機器,其單位算力價格自週期高點至 2022 年 12 月 BTC 價格底部期間均下降了 85% 至 91%。結果是,用於支持礦工貸款的抵押品在某些情況下損失了超過 90% 的價值。值得注意的是,此圖僅展示了熊市前後最常用於貸款的高頻 ASIC 型號。

除了 BTC 價格下跌和難度上升外,ASIC 價值還面臨其他不利因素。2021 和 2022 年市場上推出了更高效的新機型,例如 Bitmain 於 2022 年 8 月推出的首款低於 21 J/TH 的礦機。這進一步壓低了作爲抵押品的老舊礦機價值,使其在挖礦中競爭力減弱。

風險管理不善

更糟糕的是,當時許多知名加密借貸平台存在嚴重的風險管理問題。盡管在熊市之後,行業開始在缺乏明確監管的情況下自我規範,包括加強風險控制與盡職調查,但風險管理的缺失或執行不力是 2022 年與 2023 年數字資產崩潰的重要推手。

資產負債管理

FTX 崩盤前的借貸平台未能妥善管理其資產負債流動性。很多平台選擇長期放貸、短期借入,並預計屆時能補足流動性。但當需要大規模回收資金時,平台往往無足夠流動性滿足需求。借款人要麼已嚴重虧損,無法歸還借款,要麼處於長期貸款中,無法即時贖回。

信用風險管理不善

在 FTX 崩盤前,無抵押或低抵押借貸在加密市場極爲常見。例如,據估計,Celsius 的機構貸款帳本中有高達 36.6% 爲無抵押貸款,而 BlockFi 則向 FTX 發放了無抵押貸款。許多借貸平台的審查流程也存在嚴重問題,未能充分評估交易對手的償付能力,向信用不佳的借款人提供了資金。

內部風險控制不力

資產負債不匹配與信貸風險失控的根本原因在於內部風控體系薄弱。FTX 崩盤前,許多借貸平台未設定明確定義的風險參數或標準化的貸款限額。這類問題多爲企業自身治理問題,而非整個行業通病。一些貸方雖然成爲 2022 年加密貨幣市場崩潰廣泛蔓延的受害者,但制定了貸款標準和控制措施,幫助他們度過了熊市。

加密借貸市場的下一步是什麼?

隨着市場開始復蘇,加密借貸趨勢走高,未來一年中有一些關鍵的變化值得關注。具體如下:

關於 CeFi 借貸:

像 Cantor Fitzgerald 這樣的傳統機構、主要貸款方以及銀行進入市場,爲通過既有銀行渠道獲取資本創造了機會,這增加了競爭並降低了資本成本。這種更激烈的競爭和更低成本資本的可得性,還提升了流動性以及服務的可及性與規模,因爲這些機構爲該領域帶來了深厚的金融資源和強大的市場基礎設施。這些實體正以自身興趣爲動因,同時在監管措施的推動下進入加密經濟。最引人注目的是,美國證券交易委員會(SEC)通過發布 SAB-122 廢除了 SAB-121,爲加密借貸提供了順風,消除了要求上市公司(許多銀行都爲上市公司)將客戶數字資產計入自身資產負債表的規定。SAB-121 的這一規定,再結合銀行的資本金要求,實際上讓銀行幾乎不可能提供加密托管服務,也就難以提供借貸等相關服務。此外,美國比特幣 ETP 的興起也使得主流貸款交易臺能夠提供以 ETP 爲抵押的槓杆和貸款服務,進一步拓展了與加密相關的借貸市場。

關於鏈上私募信貸:

其未來取決於代幣化、可編程性、實用性以及由此帶來的收益擴展。鏈下債務的代幣化引入了傳統債務工具所不具備的透明度與自動化元素。這兩者結合,有助於更好的風險管理,從而提升貸款方的風險承受能力並降低管理成本,使貸款方能夠向風險曲線下端拓展,從中獲取更多收益。此外,私募信貸代幣在鏈上經濟中的用途也將擴大,用作借貸應用中的抵押品或用於鑄造 CDP 穩定幣,很可能是這類代幣在鏈上的首個主要用途。

關於 DeFi 借貸:

其未來在於機構用戶基礎的擴展以及中心化鏈下公司在借貸應用技術堆棧上的構建。機構採用度的上升源自以下幾點:1)金融公司對區塊鏈以及鏈上應用的風險愈加熟悉;2)鏈下業務通過鏈上平台可獲得優勢;3)主要政府提供數字資產的監管明確性;4)鏈上流動性基礎和借貸活動總量相較鏈下正在增長。此外,中心化公司在借貸應用技術堆棧上的構建也值得關注。隨着這些公司發行資產(例如私募信貸代幣)並將更多業務上鏈,它們可能會希望利用區塊鏈基礎設施來支持代幣的使用和公司運營。其中一個例子是 Ondo Finance 的 Flux 協議,這是 Compound v2 的分叉,旨在支持其 OUSG 國債代幣的實用性。

加密借貸中的數據洞察

以下內容展示了鏈上與鏈下借貸活動的歷史趨勢,包括利率、各種 CDP 穩定幣的規模,以及最常被借出和用於抵押的資產。

活躍度

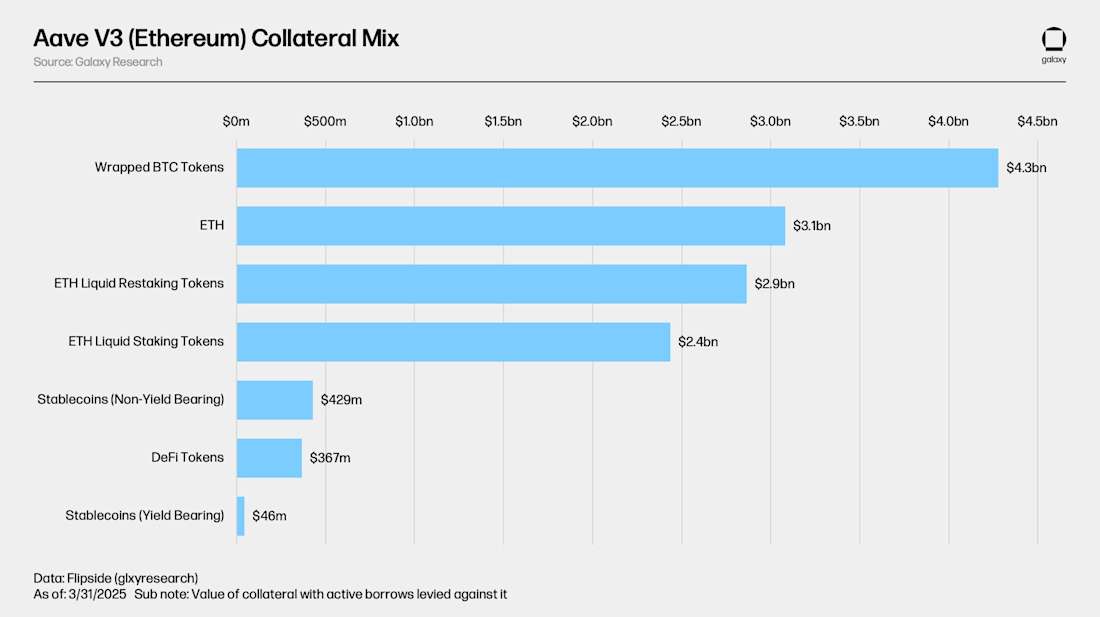

借貸是所有區塊鏈上 DeFi 中規模最大的類別,以資產存入量和借出量計算,以太坊是最大的借貸鏈。截至 2025 年 3 月 31 日,基於以太坊虛擬機(EVM)的 12 條一層(L1)和二層(L2)鏈上共計有 339 億美元的資產被存入。此外,Solana 上還有 29.9 億美元的存款,未在下圖展示。以太坊 L1 上佔據了 300 億美元(佔 81%)的存款。Aave V3 是以太坊 L1 上最大的借貸市場,截至 2025 年 3 月 31 日持有 236 億美元的存款。需注意,借貸應用的存款既包括被用作抵押的資產,也包括僅爲獲取收益機會而存入的資產。以下將進一步介紹 Aave V3 上活躍用作抵押的資產。

在以太坊的 Aave V3 上,被最常用於抵押的資產包括:包裝比特幣代幣(WBTC、cbBTC、tBTC)、ETH,以及 ETH 的流動質押(re)代幣(stETH、rETH、ETHx、cbETH、osETH、eETH)。總計有 135 億美元的資產被用於抵押,並已產生活躍借款。以這些資產爲抵押,總借出金額爲 89 億美元,應用內的平均貸款價值比(LTV)爲 65.9%。

在上文提到的 13 條鏈(包括 Solana 的 11.3 億美元借款)中,截至 2025 年 3 月 31 日的總借款餘額爲 153.3 億美元。這代表了所有鏈上合計的使用率爲 41.45%。其中,89 億美元(佔 58%)的借款僅來自以太坊的 Aave V3。在 2022 年 1 月 24 日,這 12 條 EVM 鏈的總借款餘額曾達到歷史峯值的 200.6 億美元。

在 Aave V3 上,最常被借出的資產是穩定幣與未質押的 ETH。這是因爲許多用戶將加密貨幣存爲抵押,以獲取美元流動性開展新交易;而使用流動質押的 ETH 抵押借出 ETH,可使用戶對 ETH 建立槓杆敞口,或以低淨持倉成本做空 ETH。流動質押代幣中內建的 ETH 質押收益可覆蓋部分 ETH 借款成本。後文將進一步介紹此類機制及其他鏈上利率信息。

利率

本節詳述主要穩定幣(USDT、USDC、GHO、DAI/USDS)以及 BTC 和 ETH 在鏈上借貸市場和鏈下平台的利率與穩定費用。

鏈上利率

以下是穩定幣、ETH 和(W)BTC 在多條鏈及其鏈上借貸市場中的利率與穩定費用表現。

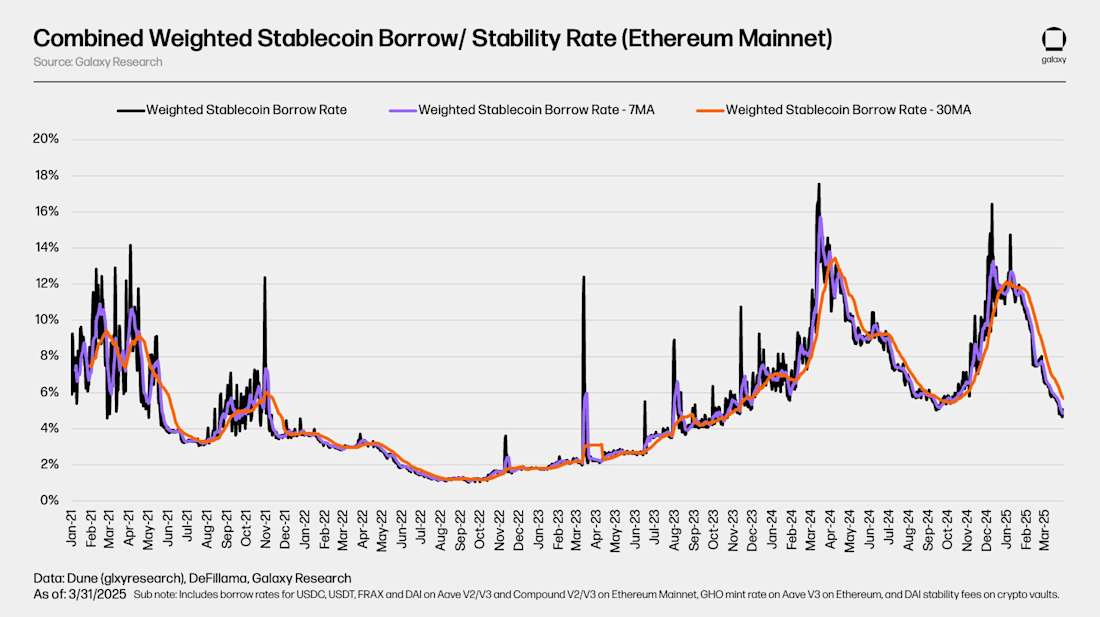

穩定幣

截至 2025 年 3 月 31 日,以太坊主網上穩定幣的加權平均借款利率和穩定費用(按借出金額計算)爲 5.67%,採用 30 天移動平均。鏈上的穩定幣借款利率大多與數字資產價格密切相關,例如比特幣與以太坊。通常情況下,資產價值上升會推動借款利率漲,反之亦然。

下圖分別展示了 Aave、Compound 等借貸應用中穩定幣的年化借款利率(APR)以及 DAI/USDS、GHO 等 CDP 穩定幣的穩定費用。該圖突出顯示了借貸應用中 LP 存款的借款成本與鑄造 CDP 穩定幣的成本之間的差異。可見 CDP 穩定幣的穩定費用波動較小,這是由於利率制定方式不同:借貸應用的利率由市場決定,而 CDP 穩定幣則通過定期治理提案或更新決定。

比特幣

下圖展示了 WBTC 在多個借貸應用與鏈上的加權借款利率。由於該資產借款需求不足,其鏈上借款成本通常較低。如前文所述,包裝比特幣代幣主要用於鏈上借貸市場中的抵押品,並未維持較高的使用率,因此借款成本不高。此外,由於用戶借入及還款行爲不頻繁,BTC 在鏈上的借款成本波動也較小。

值得注意的是,在考慮 BTC 的鏈上借貸時應意識到原生 BTC 無法直接兼容支持智能合約的區塊鏈,如以太坊。因此,在鏈上借貸市場中,通常使用包裝比特幣代幣(如 ERC-20 標準的 WBTC)來替代原生 BTC。這種模式爲 BTC 的鏈上借貸增加了額外風險,而這些風險在鏈下借貸中可能並不存在。

ETH 和 STETH

下圖顯示了多個鏈上借貸應用程序上 ETH 和 stETH 的加權借貸利率。盡管這些代幣都以 ETH 爲中心,無論是直接代幣還是作爲憑證代幣,聲稱 ETH 鎖定在信標鏈上,但它們的借貸成本之間存在差異。這是由於貸款應用程序的利率曲線和利用率存在差異。有關利率曲線機制的更多信息將在後面詳細介紹鏈上借貸應用程序的部分中介紹。

在以太坊最大的借貸市場上,未質押的 ETH 被大量借入,而以太坊 LST 則作爲主要抵押資產。通過使用 LST(可賺取網路質押 APY)作爲抵押品,用戶可以以較低(通常爲負)的淨借款利率獲得 ETH 貸款。這種成本效率催生了一種循環策略,即用戶反復使用 LST 作爲抵押品來借入未質押的 ETH,進行質押,然後回收生成的 LST 以借入更多 ETH,從而放大他們對 ETH 質押 APY 的敞口。附圖顯示了使用 stETH 作爲抵押品借入 ETH 的淨加權平均成本,該成本是通過從加權平均 ETH 借入年利率中減去 stETH 質押年利率及其借貸供給率得出的。

場外利率

以下部分重點介紹了 USDC、USDT、BTC 和 ETH 的鏈下、場外借貸利率,並將其與相應的鏈上利率進行比較。

穩定幣

鏈下穩定幣利率與鏈上穩定幣利率一樣,密切跟蹤加密貨幣價格走勢,並由槓杆需求驅動。例如,在 FTX 崩潰引發加密信貸危機和熊市幾個月後,鏈下穩定幣利率於 2023 年夏季觸底。此後,鏈下利率開始上升,特別是從 2024 年 3 月開始,標志着當前牛市的開始。鏈上利率本質上波動性更大,飆升至 15% 以上,而場外利率則保持在 7% 至 10% 的範圍內。到了夏季,在區間價格走勢中,鏈上和場外利率都已正常化。總體而言,鏈上和場外穩定利率往往相互一致,場外利率波動較小。

請注意,USDC 和 USDT 的鏈下匯率大致相等,並以相似的節奏進行調整,而鏈上匯率則波動較大且並不總是相等。這是由於這些穩定幣在鏈上的相對風險和效用與它們通過鏈下借款的用途以及鏈下貸方評估其風險的方式存在差異。

美國農業部

泰達幣

比特幣

BTC 價格顯示出鏈上市場和場外市場之間的明顯差異。在場外交易市場,BTC 需求主要由兩個因素驅動:做空 BTC 的需要以及使用 BTC 作爲穩定幣/現金貸款的抵押品。例如,2022 年,FTX 崩潰後,由於做空 BTC 的需求激增,場外交易利率飆升。同樣,2024 年 2 月,牛市開始時,由於企業尋求借入 BTC 作爲抵押品以獲得穩定幣或現金貸款,場外交易利率上升。相比之下,鏈上 BTC 利率基本保持不變。鏈上市場缺乏大量需求,可用的收益機會很少,大多數鏈上參與者僅使用 BTC 作爲美元流動性的抵押品。

以太坊

鏈下 ETH 利率通常是最穩定的,因爲 ETH 質押的收益率提供了市場傾向於遵循的基準利率。鏈上利率通常保持接近該質押收益率,因爲貸款人有動力以低於質押利率的價格放貸,而借款人借入 ETH 的動力有限,因爲缺乏優於質押的收益產生機會。在場外交易市場上,也出現了與 BTC 類似的動態,盡管不那麼明顯。在熊市中,做空 ETH 的需求增加,而在牛市中,借入 ETH 作爲穩定幣借款抵押品的需求增加。然而,在場外交易領域,以 ETH 爲抵押的貸款不如以 BTC 爲抵押的貸款常見,因爲公司更願意抵押其資產,而不是作爲抵押品。

CDP 穩定幣

截至 2025 年 3 月 31 日,著名 CDP 穩定幣的總供應量爲 96 億美元。由 Sky 發行的 DAI/USDS 是最大的 CDP 穩定幣,供應量爲 87 億美元,包括所有抵押品類型(例如 RWA、私人信貸和加密貨幣)。盡管總共 供應 盡管穩定幣數量接近歷史高點,但 CDP 穩定幣仍比 2022 年 1 月上旬創下的 176 億美元高點低 46%。

截至 2025 年 3 月 31 日,CDP 穩定幣在穩定幣總市值中的份額也從 10.3% 的高位回落至 4.1%。這是由於中心化穩定幣的重要性日益凸顯,例如 泰達幣,以及有收益的穩定幣,例如 美元,加上對 CDP 穩定幣作爲鏈上美元流動性來源的需求疲軟。

下圖顯示了 CDP 穩定幣的加密抵押市值(即直接由加密資產支持的 CDP 穩定幣市值)。在 2022 年 1 月達到 173 億美元後,這批 CDP 穩定幣的市值已下降 55% 至 79 億美元。

加密貨幣抵押的 CDP 穩定幣市值在 2022 年至 2023 年熊市期間從歷史高位回落,與貸款申請中的公開借款的情況一致,突顯了它們作爲鏈上信貸來源的功能和目的之間的相似性。

下圖提供了比特幣和以太坊金庫的 CDP 穩定幣穩定費的非匯總視圖。它們代表了通過觀察到的場所針對比特幣和以太坊鑄造 CDP 穩定幣的成本。請注意 ETH 和 BTC 金庫之間的穩定費差異,盡管這些資產被用作抵押品來鑄造相同的合成資產。這是一些 CDP 穩定幣相對於其貸款應用替代方案的一個顯着因素,其中抵押資產決定鑄幣率,而不是借入的資產。關於這一點的更多信息,以及主要的 CDP 穩定幣,將在後面詳細介紹鏈上借貸機制的部分中介紹。

訂閱 直接在您的收件箱中接收每月貸款市場評論!

加密貨幣借貸如何通過 DeFi 和 CeFi 運作

本報告的其餘部分涵蓋了 CeFi 和 DeFi 借貸的各個垂直領域、它們的工作方式、所涉及的風險,以及 DeFi 市場如何補充鏈下借貸操作。

爲什麼要借出和借入加密貨幣?

在深入了解加密貨幣是如何被借出和借入之前,我們先明確企業和個人從事這一活動的原因,包括:

- 獲取代幣的流動性——允許借款人在不出售資產的前提下獲得流動性,從而保留未來升值的潛力。

- 爲代幣獲取收益——允許出借人通過閒置資產賺取被動利息。

- 進行槓杆交易——個人可通過借入資金放大其持倉規模。

- 對沖多頭敞口——允許個人通過建立對沖空頭頭寸來減輕現有多頭倉位的風險,從而有效管理投資組合的 Delta 值並減少方向性風險。

- 獲取空頭敞口——交易者可借入並出售他們預計價格將下跌的資產,從而建立空頭頭寸。

- 爲業務運營融資——企業可通過借貸獲得用於運營的流動性。

借貸的具體目的、借貸人所持有的資產及其持有位置、他們希望借出或借入的資金規模,都會影響選擇最佳借貸渠道。

CeFi借貸

CeFi 借貸可以分爲三類:場外交易(OTC)、主經紀業務(Prime Brokerage)和鏈上私募信貸(Onchain Private Credit)。

場外借貸

以下重點介紹 CeFi 場外借貸的高級細節:

它是如何運作的? 交易對手在雙邊協議中相互面對。每筆交易都是單獨協商和記錄的,通常通過語音或聊天(例如通過電話或視頻通話,或者通過電子郵件或消息應用程序)進行。鏈上借款人的抵押品通常保存在 多重籤名 由貸方控制。在某些安排三方協議的情況下,借款人、貸方和托管人可以控制自己的多重籤名密鑰。

誰提供並使用它? 該領域的一些主要場外交易機構包括美國的 Galaxy 和 Coinbase;全球其他大型交易所也提供類似服務。借款人通常是對沖基金、高淨值個人、家族辦公室、礦工以及滿足合格合約參與者(ECP)要求的其他加密貨幣或加密貨幣鄰近公司。

借入資金的用例有哪些? 一旦貸款執行,借款人通常可以自由地使用貸款收益做他們想做的事。一些常見用途包括槓杆交易、融資操作或爲其他貸款再融資。

場外借貸其他詳情: 一些場外交易貸方使用鏈上應用程序來補充其業務。這有利於他們的帳簿的透明度和會計、他們在一天和一周的所有時間運營、清算和任何預定行動的能力,以及在免費和開放的基礎設施上構建產品的能力。

向個人和小企業提供場外貸款: 雖然機構層面的活動是場外借貸市場的主要推動力,但個人和小型企業也在該領域表現活躍。一些 CeFi 貸款機構,如 Ledn、Unchained 和 Arch,爲希望使用加密貨幣作爲購買房屋和創業等活動抵押品的個人提供服務。這類客戶通常被傳統銀行排除在金融服務之外,到目前爲止,傳統銀行還不接受數字資產作爲抵押品。因此,這些貸方充當了此類借款人的生命線,這些借款人通常擁有豐富的數字資產,但在法定資產方面卻不一定如此。

主經紀業務

以下重點介紹傳統 CeFi 主經紀商業務的高級細節:

它是如何運作的? 在主要經紀商擁有帳戶的公司可以在加密貨幣 ETF 上持有定向頭寸。 ETF 受到類型和發行人的限制,只有特定團體發行的比特幣 ETF 才是可接受的抵押品。通常,維持倉位只需 30-50% 的保證金。頭寸通常需要每日按市價計價,並每天進行補充保證金。

誰提供/使用它? Fidelity、Marex 和 Hidden Road 等商店提供加密 ETF 的傳統大宗經紀服務。

借入資金的用例有哪些? 通常用於交易或短期融資頭寸(開放期限)。

加密主經紀

類似 ETF 的主經紀服務也適用於現貨加密貨幣。然而,目前只有 Coinbase Prime 和 Hidden Road 等少數平台提供該類服務。現貨加密主經紀服務的架構與 ETF 類似,主要區別在於更保守的保證金要求與貸款價值比(LTV)。

鏈上私募信貸

鏈上私募信貸在 2021 年逐漸興起,允許用戶在鏈上籌集資金並通過鏈下協議與帳戶進行部署。在這種模式下,底層區塊鏈實質上成爲鏈下信貸需求的眾籌與會計平台。cDeFi 公司成爲這類貸款的主要推動者,管理貸款生命週期的鏈上與鏈下兩個環節——往往與鏈下合作夥伴協作。

鏈上業務包括部署智能合約、爲每筆貸款設計代幣,並運行支持鏈上應用的基礎設施。鏈下業務則包括吸引借款人、設立法律通道以募集鏈上資金,並搭建轉帳資金的鏈上/鏈下操作機制。

貸款資金用途通常較爲集中,涵蓋從初創企業融資到房地產過橋貸款、國債基金等不等,貸款條款依據具體借款人而定。此類應用多以穩定幣爲基礎。然而,由於貸款資金的鏈下流動缺乏可審計性與透明度,部分借款人將貸款挪作他用,超出協議範圍,帶來風險。

私募信貸與穩定幣抵押品

鏈上私募信貸在 DeFi 中被獨特地用於生成“帶收益”的穩定幣抵押品,即鏈下債務及利息反向支持鏈上的穩定幣。最著名的例子是 Sky 與 Centrifuge 的合作,Centrifuge 是一個鏈上私募信貸與現實世界資產(RWA)發行平台。Sky 將 DAI/USDS 的一部分分配給 Centrifuge 上的配置人,後者將穩定幣用於鏈下結構化信貸產品,如投資級債權、房地產融資等。配置人隨後將 DAI 本金及鏈下協議所賺利息返還給 Sky 協議。

這種用鏈下債務支持鏈上資產的模式,與傳統的“抵押債務倉位(CDP)穩定幣”模型並無太大差別——只不過 CDP 中的債務發生在鏈上。下一部分將進一步介紹鏈上借貸與 CDP 穩定幣,Galaxy Research 的另一篇報告也詳細探討了私募信貸與 DeFi 的交叉點。

DeFi 借貸

在 DeFi 中,加密貨幣通過智能合約進行借貸,通常由自動化機制來控制利率和清算行爲。大多數 DeFi 借貸協議都通過過度抵押模式運行,其中貸款人和借款人之間沒有直接關係,資金由協議托管。

最廣爲人知的 DeFi 借貸協議包括:

DeFi 借貸如何運作?

DeFi 借貸和借款的運作方式與傳統鏈下有擔保借貸類似。其主要區別在於:1)DeFi 借貸通過智能合約以編程方式執行預設參數集,而非通過人工流程;2)借款人風險的承保機制不同;3)應用了不同的風險補償措施(例如貸款人收益和清算人獎勵)。

這些參數——包括利率曲線、貸款價值比(Loan-to-Value, LTV)、清算門檻等——是在資產層面設計的。它們用於管理風險、構建激勵機制,並促進借貸市場的最大效率。

通過資產參數設置的風險防護意味着鏈上與鏈下借貸在風險承保的方式和位置上存在差異。鏈下借貸通過LTV和利率等參數在每個借款人基礎上承保風險,同時考慮借款人的歷史記錄、抵押/借入資產以及貸款期限。相比之下,鏈上借貸中,貸款風險評估完全基於抵押與借入資產的組合。也就是說,使用相同抵押和借入資產的所有借款人,其貸款在LTV、利率及其他所有參數方面都是相同的。這是因爲在DeFi應用中,用戶、其還款能力及貸款期限並不構成對應用功能或貸款人資本的根本威脅。相反,關鍵在於其提供的抵押資產和借入資產,因爲抵押資產的清算會在貸款出現問題時令貸款人和應用得到補償。

每個參數都是完全透明且提前已知的,滿足 DeFi 借貸流程三個步驟中的一個或多個步驟:

- 存入抵押資產

- 選擇借用資產

- 償還貸款和清算

下面從資產參數和控制資產參數的風險管理措施的角度來仔細研究 DeFi 貸款的生命週期。

存入抵押資產

實際上,DeFi 中的所有借貸活動都是超額抵押的。這要求用戶提供他們可以借用的資產。這些存款在貸款期間鎖定在應用程序上,並借給借款用戶,從而最大限度地提高存放在應用程序上的所有資本的效率。用戶對抵押資產的選擇決定了諸如[1] [2] [3],根據資產的不同而不同:

- 供應年利率 – 用戶通過存入抵押品獲得的收益,這是借入年利率的函數。這些存款產生的收益是借款人支付的利息。該收益率不包括所提供的抵押資產的本機收益率(例如 stETH 的質押收益率)。應用程序認爲資產的風險越大,供應年利率相對於其資產就越大 使用率。這樣做是爲了補償供應商所承擔的風險,並管理其功能的借款/流動性方面的應用程序的風險。

- 貸款價值比 (LTV) – 用戶可以以其抵押品借入的最大相對價值金額。例如,如果抵押資產的 LTV 爲 50%,則用戶每存入 1 美元的抵押品,最多可以借入 50 美分。給定抵押資產的 LTV 越低,應用程序認爲其風險越大,反之亦然。

- 強平門檻 – 用戶的貸款被視爲抵押不足且其抵押品被清算並分配回貸方/清算人的 LTV。清算門檻始終高於最大 LTV。通常,抵押資產的波動性和風險與其最大 LTV 和清算閾值之間的利差之間存在直接關係。這樣做是爲了創建一個安全緩衝區,以防止在以最大 LTV 借款時立即清算。

- 清算罰金 – 清算罰金以清算資產金額的百分比表示,是支付給清算用戶抵押品的實體的獎金。清算罰金也稱爲“清算價差”,因爲它代表清算人可以購買用戶抵押品的百分比折扣。例如,如果用戶擁有市場價值爲 100 美元的可清算抵押品,罰款爲 5%,清算人可以以 95 美元的價格購買它,按市場價值出售,並將差價收入囊中。貸款應用程序通常會從獎金獎勵中扣除費用。一些貸款應用程序使用拍賣而不是硬編碼的清算處罰,從而允許市場確定合適的折扣。抵押資產的清算罰金越高,應用程序認爲其風險就越大。這樣做是爲了充分激勵抵押品的清算並限制壞帳的可能性。

- 供應上限 – 某些貸款申請中的抵押資產有嚴格的存款限制,有意限制其風險敞口。供應上限可以限制用戶可以存入給定抵押資產的數量。供應上限較低可能是由於資產的風險狀況所致,應用程序限制了其風險敞口。這也可能表明資產的市值相對較小,並且應用程序不希望存入超過其總價值的一定份額。

- 抵押權重和 LTV 乘數 – 應用於存款人抵押品價值的一個因素,限制其用於風險緩解目的的程度,或使其有權提高最大 LTV 比率,進而提高清算閾值。被應用程序視爲風險較高的資產的權重小於 1,以在其市場價值和可用於借貸的份額之間應用緩衝。例如,價值 100 美元、權重爲 0.85 的抵押品的借貸能力爲 85 美元,適用最大 LTV。貸款應用程序發現具有高價值相關性的抵押品 <> 借入資產對(例如,根據以太坊 LST 借入 ETH)使用戶有權享受優惠的最大 LTV 比率,因爲抵押品和借入資產不太可能相互快速升值或貶值。 LTV 乘數和抵押品權重僅適用於特定資產,並非所有貸款應用程序都使用。

- 隔離狀態 – 具有隔離狀態的資產不能與其他抵押資產配對來爲貸款提供資金。此外,隔離模式下的抵押資產只能借到特定的債務上限,從而限制了其可借的程度。在其他情況下,隔離狀態意味着資產只能被借用,並且在借用時,用戶的投資組合中不能借用其他資產。在使用抵押品權重的應用程序中,隔離資產的權重爲0。隔離資產被用作一種工具,以降低風險的方式將年輕或不穩定的資產引入借貸應用程序;它還允許應用程序托管更多的資產,同時補償這樣做的風險。

管理抵押資產的具體參數集合及其精確值因應用程序、鏈和資產而異。例如,Aave V3 上的 USDC 主網 與 USDC 具有不同的參數 以太坊 因爲它們是存在於不同生態系統中的兩種不同的代幣(在不同的鏈上持有不同的代幣合約地址); Solana 上的 MarginFi 使用抵押品權重來管理風險,而 Aave 則不然。

這些參數中的每一個都是通過算法強制執行的,並且僅根據抵押品/借入資產的組合而變化。也就是說,從應用程序的角度來看,所有操作,特別是參數的執行和必要的會計處理,以及抵押品收益分配,都是通過智能合約自主完成的;每個用戶存入相同的抵押資產/借入相同的資產都受到相同的、預先確定的參數的約束。不使用信用評分、價值和其他獲得貸款的鏈下衡量標準,因爲應用程序本身沒有意見,只需要存入抵押品即可借款。同樣的原則也適用於借入資產。然而,應用程序所在的網路可能會引入審查因素,盡管是通過與 DeFi 借貸本身無關的因素(例如 OFAC 制裁)進行的。

決定其參數值的標的抵押資產的“質量”和風險是通過許多要素進行評估的,包括但不限於以下[1] [2]:

- 資產流動性/市場深度及市場深度恢復時間

- 資產價格波動

- 資產市值

- 交易對手風險(資產如何以及由誰管理)

- 智能合約風險(支撐資產的代碼的完整性)

- 清算人執行能力(指定清算人清算資產的速度)

- 預言機對抵押資產價格的信心

給定貸款申請概述的抵押資產的類似風險也決定了借入資產的參數,這將在下一節中介紹。

借款資產的選擇

用戶在提供抵押後,即可選擇借入資產,前提是其貸款價值比(LTV)在可接受範圍內。借入資產的選擇將直接影響貸款的結構、清算風險和成本結構。借入資產相關的核心參數包括:

- 借用年利率 (利率) – 借入資產所需支付的年化利率,通常以浮動利率形式呈現,並依據供需關係在區塊級別動態調整。一般而言,借款需求越高(即該資產的借入量越接近其可用流動性上限),利率越高,以激勵用戶償還債務並釋放流動性。反之亦然。部分協議採用固定利率或利率上限/下限。

- 儲備系數 – 借款人支付的利息份額,分配回貸款應用程序、其 DAO(去中心化自治組織)或應用程序維護的其他資金。它以借款人支付的利息的百分比表示。

- 責任權重 – 應用於存款人抵押品價值的一個因素,限制了以所提供抵押品進行借貸的程度。例如,價值 100 美元、負債權重爲 1.15 的借入資產的借入價值爲 115 美元,適用於貸款的 LTV。這被用作被認爲對貸款申請構成風險的借入資產的風險緩解工具。

- 借款上限 – 某些貸款應用程序上的借入資產有硬性限制,有意限制其風險敞口;這樣做是爲了流動性管理和緩解破產的目的。如果流動性不夠充足,硬借上限可能會限制用戶可以借入的特定資產的數量。其他應用程序具有“軟”借用上限,其中借用限制僅受提供給協議的資產數量的約束。在這些情況下,協議支持無限量的資產供應和借貸,但用戶只能在資產供應和流動性可用的範圍內借貸。硬借上限通常低於相應的供應上限,並且永遠不會更高。請注意,借入上限通常在全球範圍內應用,而不是在用戶之間應用(即,單個用戶最多可以借入資產可用流動性的 100% 或借入上限(如果他們有抵押品),應用程序通常不會限制單次借入的規模)。

每個組成部分都基於貸款應用程序對借入資產的感知風險、其流動性目標水平和貸方和應用程序本身的相對收入水平,以及其針對同一市場中競爭對手應用程序的貸款成本定位策略。借入資產的風險和控制它們的參數的具體集合,以及它們的精確值因應用程序、網路和資產而異。

計算鏈上利率

鏈上借款人支付的利率有兩個關鍵輸入:1)利用率和最佳利率;2)利率曲線的斜率計算。每個組成部分都因資產和貸款應用而異。例如,以太坊上Aave V3上WBTC的最優利率和利率曲線與USDC不同;以及 USDC 在 Aave v3 上的借貸利率曲線 以太坊 與 Aave V3 上的 USDC 不同 主網。

利用率與最優利率

這 使用率 鏈上借貸市場的流動性體現了應用程序內資產的相對流動性。通常計算爲 需求/供應,其中需求是借入的資產數量,供應是存入協議的資產數量(包括借款人存入的抵押品)。以美元或本機單位表示的資產的直接流動性很簡單 供應-需求。在某些情況下,這些計算的供應方將包括給定協議特有的儲備或其他因素。因此,高利用率是相對流動性較低的標志,因爲借入的資產越來越多,提款、清算和額外借款的申請剩餘資產越來越少,反之亦然。利用率用於確定用戶沿着資產利率曲線支付的精確利率,利用率越高,利率越高。支付的利率也會隨着供求變化而實時波動。利率的變化可能會以短至網路區塊間隔(新區塊添加到鏈中之間的時間)或用戶提供/償還和借入資產的頻率的增量發生。

最優利率或折點利率(有時稱爲折點點),是指在此利用率水平之後,利率曲線的斜率會變陡,借款利率的計算方式會發生變化。它決定了借款曲線的斜率,並且是給定資產的目標利用率(或相對流動性和利率目標)。波動性較大和流動性較差的資產往往具有較低的最優利率,目標是降低利用率,以確保應用中有足夠的流動性。當利用率超過最優利率時,借款曲線變得更陡峭,以激勵存款和貸款償還(增加供應、減少需求),並抑制新的借款(限制淨新增需求),從而使利用率回落到目標利率。反之,當利用率低於最優利率時,借款曲線變得更加平緩,以激勵借款,並將利用率提升到目標水平,而不會通過新的借款導致利率過高。

利率斜率計算

每個借貸應用都有一個獨特的公式來確定利率,這些利率根據資產的風險和資產類型的不同而變化[1],但它們都受到利用率和最優利率的影響,並在實際利用率超過最優利率時變得更加陡峭。借貸應用通常會針對每種資產類型有多個利率曲線,以彌補其風險的全譜。例如,一個應用可能會根據其對美元穩定幣風險的看法,設置一條低利率曲線和一條高利率曲線。以下是一些借貸應用用來構建利率曲線的基礎方程:

這些借款利率方程採用下面示例曲線的一般形狀。請注意最佳速率上方和下方的斜率如何表示爲不同的線。這是因爲使用不同的斜率方程來計算每個方程。

利率曲線的平緩與陡峭部分結合最優利用率,創造了一個自我調整機制,能夠通過激勵驅動的力量,自動管理協議流動性/貸款人收入和存款的資本效率。協議流動性和貸款人收入通過借貸資產的目標份額(最優率)來維持,這一過程通過動態利率曲線得以實施。具有較高流動性短缺風險的資產,其曲線會在最優率之外變得極爲陡峭,以充分補償這一動態變化。因此,利率在鏈上借貸中是流動性管理、風險補償和資本效率管理的工具。所有其他參數用於平衡應用程序對特定資產的暴露,限制壞帳積累的可能性,緩解無法清算用戶抵押物(或以損害借款用戶或貸款人資金的方式清算)的情況,以及管理其他風險。

償還貸款和清算

鏈上借貸流程的最後一步是償還貸款,在最壞的情況下,是清算。

償還債務

所有債務均以借款資產償還。例如,USDC貸款時,必須以USDC償還本金和利息,依此類推。此外,貸款可以開放給借款人使用,直到其需要爲止,並且沒有規定本金和利息支付的時間表;用戶可以自由選擇任何頻率或金額來償還債務。然而,所有貸款都會根據未償還的借款金額產生利息,這與抵押物和借款資產相對價值的波動一起,影響借款債務的健康因素。

健康因素是衡量借款人清算風險的指標。它是通過借款人抵押物和借款資產的參數,利用借款資產的價值加上累積的利息,相對於借款人抵押物的價值得出的。這在借貸波動性較大的加密貨幣時尤爲重要,因爲如果借款人抵押物的價值相對借款資產崩盤,或者借款資產的價值漲超過抵押物,借款人可能會被清算。在這兩種情況下,抵押物的價值不足以保持貸款的適當抵押。對於大多數應用程序來說,健康因子爲0或1時會觸發清算。下表顯示了Aave和MarginFi如何計算貸款的健康度。

借款人抵押資產本身所獲得的收益,以及/或通過借貸應用程序的供給APR,都會計入它們的價值。例如,用戶的stETH抵押物價值受到其流動質押代幣(LST)所捕獲的質押收益的影響,除此之外,還有借入stETH時所獲得的供給APY。這有助於保持抵押物相對於借款資產的價值穩定,並爲用戶的抵押物引入了資本效率。

清算

如果借款人的債務受損並且其健康因子達到清算點時,借款人的抵押物將被清算。以下概述了DeFi借貸應用程序中清算的工作原理:

- 一個借貸協議存有 100 萬美元的 USDC。借款人想要使用閒置的 ETH 借入一些提供給應用程序的 USDC。在此示例應用程序中,ETH 的最大 LTV 爲 75%,清算閾值爲 80%,清算罰金爲 10%。鑑於這些詳細信息,用戶使用 120,000 USDC 的 ETH 作爲抵押品從應用程序借入 90,000 USDC,相當於 75% 的 LTV。這使得應用程序上剩餘 910,000 USDC,未償還借款總額爲 90,000 USDC,借款人存入了價值 120,000 USDC 的 ETH。

- ETH 的 USDC 價格下跌,導致用戶抵押品價值達到 112,500 USDC,並達到 80% 的清算門檻。這會觸發清算過程,將用戶抵押品的所有權轉移給借貸應用程序。

- 然後,該應用程序將 112,500 USDC 的 ETH 開放給清算人,清算人以 101,250 USDC 的價格購買它,其中 Delta 代表分配給 ETH 抵押品的 10% 清算罰金。此後,用戶的 ETH 抵押品將從應用程序中刪除並分配給清算人,清算收益將添加到應用程序上剩餘的 910,000 USDC 餘額中。這有效地償還了未償債務,使貸方完整,並從申請中刪除了相應的抵押品。借款用戶保留最初借入的 90,000 USDC。

- 最終申請中有 1,011,250 USDC(初始存入 1,000,000 USDC – 借入 90,000 USDC + 清算收益 101,250 USDC) X - 價值 120,000 USDC 的 ETH 由於借款人的抵押品被出售給清算人。

請注意,爲了更容易解釋,此示例假設借款用戶的抵押品 100% 已清算,並且其貸款已 100% 償還。有些應用程序不允許這樣做,並對單次清算事件中可以償還的貸款金額設定了上限。此外,一些應用程序在清算前並不主張抵押品的所有權,允許清算人在貸款減值時直接以公開市場的形式購買用戶抵押品。

鏈上信用的替代方式

借貸應用程序並不是鏈上原生信用的唯一來源。抵押債務頭寸(CDP)穩定幣和永續DEX爲用戶提供了獲取信用的其他途徑,用於多種用途。

抵押債務頭寸穩定幣

抵押債務頭寸(CDP)穩定幣發行人通過與借貸應用程序相似的機制提供信用,使用戶能夠利用其閒置資本。與借貸應用程序中的貸款類似,CDP穩定幣借款人的風險也根據其抵押資產來評估。然而,它們不是通過服務用戶存入的現有資產來借貸,而是基於提供的抵押物鑄造合成資產,通常是美元穩定幣。這創造了一個資產,該資產實際上由抵押物供應商承擔的債務價值所支撐。下面的圖表展示了CDP穩定幣與借貸應用程序在提供信用方面的不同:

Sky的USDS和DAI以及Aave的GHO是CDP穩定幣的例子。上述DeFi借貸中列出的參數和程序適用於Aave的GHO穩定幣。它使用該應用程序的抵押池和指定以及現有借貸市場基礎設施,以借款用戶的抵押物鑄造新的GHO單位。另一方面,Sky僅用於發行其CDP穩定幣。因此,其機制和參數在某些方面與GHO及整個DeFi借貸有所不同。

以下是CDP穩定幣與DeFi借貸應用程序之間的一些重疊部分:

Sky 的 USDS 和 DAI 以及 Aave 的 GHO 都是 CDP 穩定幣的例子。上述適用於 DeFi 貸款的參數和程序管轄着 Aave 的 GHO 穩定幣的發行。它使用應用程序的抵押品池和名稱以及現有的借貸市場基礎設施,根據借款用戶的抵押品鑄造新的 GHO 單位。另一方面,Sky 的存在只是爲了發行 CDP 穩定幣。因此,它的機制和參數在某些方面與 GHO 和 DeFi 借貸的整體有所不同。

以下是與 DeFi 借貸應用重疊的 CDP 穩定幣的一些組件:

- 清算閾值——CDP穩定幣背後的債務維持與DeFi借貸中的清算閾值相似。主要區別在於,這些閾值表示穩定幣相對於給定抵押資產的最低抵押比例。當這個最低比例被突破時,用戶的抵押物會以與DeFi借貸類似的方式被清算。

- 清算罰金——CDP穩定幣清算時的罰金與DeFi借貸中的清算罰金相同。一些CDP穩定幣,如Sky,使用拍賣系統來清算抵押物,清算者會定期競標債務人的抵押物。這導致實際清算罰金(購買抵押物的折扣)在某些情況下高於協議中規定的利率。

- 借款APR——與傳統DeFi借貸應用程序的借款利率不同,CDP穩定幣的借款利率較爲固定,並由發行人的治理過程決定。發行人會根據市場的變化定期更新利率。某些CDP穩定幣的借款APR是根據提供的抵押資產來確定的,而不是普遍適用於發行的合成資產。這是一種風險補償措施,允許發行人對他們認爲風險較大的抵押資產收取更高的費用。與DeFi借貸相同,借款用戶按借入的資產(CDP穩定幣)償還債務。Sky將借款APR稱爲“穩定費用”。

- 債務上限——CDP穩定幣的發行會設定“金庫”和“促成者”的上限,通過這些金庫和促成者來發行CDP穩定幣。它們的上限與DeFi借貸中的借款上限相當,並起到類似的流動性和破產風險緩解作用。

以下是 CDP 穩定幣與 DeFi 借貸應用程序不同的一些組件:

- 供應年利率 – CDP 穩定幣發行人不會爲用戶抵押品提供供應方收益,因爲他們“借出”的資產是合成的,由發行人在貸款發放時創建。然而,用戶仍然可以收取其抵押資產產生的原生收益(例如 stETH 的質押收益)。就 Aave 的 GHO 穩定幣而言,隨着應用程序積極借出抵押品,用戶仍然可以從其抵押品中賺取供應方收益。

- 供應上限 – 在某些情況下,用戶借入的穩定幣金額存入的金額沒有上限;他們可以以他們認爲合適的任何程度超額抵押債務。就 Aave 而言,供應上限和管理抵押資產的所有其他參數均適用於 GHO 穩定幣。

- 儲備系數 –CDP 穩定幣沒有準備金系數。支付利息產生的所有收益均歸發行人所有,發行人有權重新分配所產生的收入。 Aave 相對於其 CDP 穩定幣也是如此。如果用戶願意,發行人可以將這些收入作爲 CDP 穩定幣的收益和治理代幣回購返還給用戶。

- 燒錢還債 – 與向借款人提供供應商存款的貸款申請不同,CDP 穩定幣發行人鑄造借入資產。因此,當借款人償還債務時,償還的代幣將被燒毀並從流通供應中移除。

Perps Dexes

Perps Dexes 的功能類似於鏈上借貸應用程序,通過由 LP 存款建立的流動性池向用戶提供信用。然而,它們的目的僅限於爲用戶提供在鏈上使用槓杆進行交易的信用。與借貸應用程序類似,該應用程序促進了 LP 存款分配給交易者,交易者可以使用借入的資金來放大他們的交易頭寸。使用借入資金的交易者隨後在交易過程中向應用程序及其 LP 還款。

Perps Dexes 內部的低效與借貸應用程序相似,且有一些區別。像借貸應用程序一樣,Perps Dexes 的流動性不足,表現爲對槓杆的高需求和低供應(LP 存款),導致資金費率上升。與借貸應用程序不同,Perps Dexes 的流動性不足還可能導致交易的價格波動,取決於交易者是做多還是做空。在這些情況下,做多時,交易者的成交價將高於他們交易資產的現貨價格;做空時,成交價則低於現貨價格,這可能會對交易表現產生負面影響。

下圖展示了 Perps Dexes 在高層次上的運作方式。

DeFi 借貸的風險

鏈上借貸應用程序存在若幹風險,主要會導致資金的臨時或永久性損失。這些風險最好分爲技術風險以及協議設計與管理風險。這些風險具體涉及到借貸應用程序本身及其參數,並且是借出和借入資產、應用程序所在的網路以及借貸活動本身風險之外的額外風險。

這些額外的風險在此不作詳細討論,但至少包括:鏈上流動性、發行方對借出和借入資產的控制程度、以及支撐借出和借入資產的代碼的完整性;網路層面的審查和停機;以及清算、再質押和借貸方及貸方償付能力風險,這些都存在於借貸活動中。然而,鏈上借貸應用程序的設計旨在減輕一些鏈外借貸活動中常見的風險。

技術風險

借貸應用程序和鏈上信用的替代應用程序的技術風險主要涉及智能合約的利用和預言機的操控或不準確性,這可能導致資金的損失。支撐應用程序的智能合約的完整性直接保護並管理資金的流動。編寫不良或未經審計的代碼可能導致在智能合約被利用時,資金的喪失。在大多數情況下,一旦資金通過智能合約被利用,追回這些資金是困難的。以下是一些可以被利用的借貸應用程序中的智能合約示例:

- 聯營合約 – 這些合約是面向主要用戶的合約,存放存款並由借款人提取流動性。利用這些合約,惡意行爲者可以在借貸應用程序上耗盡用戶資金。

- 代幣發行合約 – 這些合約發行憑證代幣,用於索取存款並計算未償債務。利用這些合約可以讓惡意行爲者索取存入他們不擁有的貸款應用程序上的資產,或者利用抵押品和債務代幣之間的不平衡。歐拉財經是這樣的 攻擊者 能夠竊取 1.97 億美元的用戶存款。

- 操作權限合同 – 這些合約將權限委托給與貸款應用程序交互的地址。利用這些合約可以使惡意行爲者獲得對應用程序功能未經批準的控制。

此外,貸款應用程序所依賴的外部技術(即預言機)增加了攻擊向量和故障點,可能導致資金損失。預言機將價格和其他數據輸入貸款應用程序,在跟蹤借款和抵押品價值以及 Perps dex 中的資產價格價值方面發揮着關鍵作用。操縱預言機價格或傳遞到貸款應用程序的數據不準確可能會導致清算和用戶資金損失。情況是這樣的 最近 在 Morpho 市場中,預言機中的小數錯誤導致借貸池中的一種代幣定價過高。用戶只需提供 350 美元的抵押品即可借入 230,000 USDC。

協議設計和管理風險

協議設計與管理風險主要涉及:1) 管理借貸活動的參數;2) 應用程序的復雜性;3) 開發者和管理團隊對應用程序的控制程度。第一點是借貸應用程序特有的,因爲這些參數是專門用於它們所提供的服務;而第二和第三點則適用於任何鏈上應用程序。

借貸和借入的參數,以及構成它們的基礎評估,是用於平衡機制的,旨在最大化存入資產的資本效率,同時允許應用程序順利運作,如清算和用戶提取。結果,如果參數計算錯誤或資產風險評估不當,可能會導致流動性短缺、不良債務積累和有害的清算連鎖反應,其中用戶的抵押品被清算,進一步惡化其貸款價值比(LTV)。這可能導致過早或滯後的清算、應用程序無法清算用戶的抵押品、用戶無法提取資產,或者積累無足夠抵押的債務。雖然參數的設計至關重要,且不應過於寬松,但如果參數過於嚴格,可能會使應用程序的產品競爭力不足,或者用戶無法充分發揮其資產的價值。

應用程序功能和所提供服務的復雜性增加了額外的風險點。雖然這個風險由編寫不良且未經審計的智能合約加劇,但過於復雜的應用程序引入了更多的潛在故障點和操控空間,也使得攻擊者能夠利用應用程序的不同垂直領域來進行攻擊,正如 2023 年 2 月 Platypus Finance 被利用的案例。在這個特定事件中,攻擊者利用 Platypus AMM LP 代幣(自動化做市商流動性提供代幣)攻擊了 Platypus 發行的 USP 穩定幣。

最後,開發者和管理團隊對應用程序及其參數的控制程度直接影響用戶資金。如果將應用程序的控制權交給少數實體,可能會導致他們單方面做出改變,而這些改變未必符合應用程序廣大用戶的最佳利益。對參數的突然修改或升級到新版本的應用程序可能會在最佳情況下對用戶資金產生負面影響,最壞的情況下可能導致資產完全喪失或無法訪問。

鏈上應用程序緩解的借貸風險

盡管鏈上借貸應用程序引入了借貸活動的獨特風險,但其基於預定條件的治理和透明度在一定程度上緩解了鏈外借貸的部分風險。

借貸應用程序的預定條件治理允許借貸方和借款方更好地管理風險。這是因爲所有管理他們借出和借入資產的參數事先已知,且諸如借款和供應費率等非固定參數是基於“如果 X,則 Y”的方式計算的,其中 Y 總是已知的。由於結果中的變量已知,借貸方和借款方只需對驅動觀察到的參數變化的輸入因素作出假設。

公共區塊鏈的透明度使得借貸方和借款方可以通過可驗證的真實數據來量化這些因素。例如,鏈上數據允許對借款方的償債能力、槓杆、抵押資產及其價值等進行審計。因此,在任何情況下,借貸方和借款方都知道管理其資產的參數,並擁有理解其頭寸可能受影響的必要數據。

鏈上借貸市場的透明度特性也使得那些未直接接觸這些市場的參與者受益。市場參與者可以使用這些應用程序和它們產生的數據來理解市場趨勢。這包括但不限於能夠識別市場的槓杆程度、大型頭寸距離清算的距離,以及某些資產的借貸成本如何影響其效用。

誰使用鏈上借貸,如何受益?

鏈上借貸和信用應用程序的三類主要用戶包括:

個人用戶:包括持有鏈上資產的個人,從零售交易者到超高淨值個人(UHNWI),他們需要獲取流動性或賺取收益。他們尋求資產流動性,以參與農耕和投資機會,獲取個人需求和緊急資金,並從閒置資產中賺取收益。個人使用鏈上借貸的主要好處是能夠不受限制地獲取資本並獲得收益。

企業用戶:包括公司和其他商業實體。他們使用鏈上借貸應用程序來獲取即時的、全天候的流動性,以資助他們的日常業務運營並維持健康的現金流。對於願意承擔鏈上風險的公司而言,主要的好處是資金的透明度和相對便宜的融資選擇。

財務運營者:專業人士負責爲組織管理財務儲備。他們專注於從閒置資產中產生收益,無論是管理去中心化自治組織(DAO)還是傳統的鏈外財政帳戶。這些實體的好處包括收益的多樣化,並且能夠在大多數鏈上資產上賺取收益。

總結

加密貨幣借貸市場的演變代表了數字資產基礎設施成熟的重要裏程碑。正如本報告所示,借貸和借款能力已成爲去中心化和中心化加密金融的基礎支柱,創造了與傳統金融系統相類似的市場機制,同時引入了新的技術創新。

借貸協議在 DeFi 生態系統中的主導地位凸顯了這些服務對於整個加密經濟的根本重要性。鏈上借貸基礎設施的自治算法性質爲市場運作建立了一個新的範式,這一範式不僅持續運作並具備透明性,還實施了程序化風險管理。這種技術框架代表了與傳統金融系統的有意義的分離,可能提供更高的效率並減少中介風險。

展望未來,加密貨幣借貸市場似乎準備進入一個新的增長階段,特徵是更好的風險管理框架、更大的機構參與和更明確的監管指南。傳統金融專業知識與基於區塊鏈的創新的融合,暗示着一個加密借貸服務越來越復雜、可靠的未來,同時保持區塊鏈技術的獨特優勢。隨着該領域的成熟,它可能成爲傳統金融與新興數字資產生態系統之間的橋梁,推動加密貨幣金融服務的廣泛採用。

聲明:

- 本文轉載自 [galaxy]。所有版權歸原作者 [Zack Pokorny] 所有。若對本次轉載有異議,請聯系 Gate Learn 團隊,他們將及時處理。

- 免責聲明:本文所表達的觀點和意見僅代表作者個人觀點,不構成任何投資建議。

- 本文的其他語言翻譯由 Gate Learn 團隊完成。除非另有說明,否則禁止復制、分發或抄襲翻譯文章。

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Arweave:用AO電腦捕捉市場機會

即將到來的AO代幣:可能是鏈上AI代理的終極解決方案

Solv協定:集中式去中心化金融趨勢下的資產管理新範式

什麼是漿果?您需要瞭解的有關BERRY的所有資訊