سلسلة الهاش كي الشرقية مقابل القاعدة الغربية: معركة TradFi تحت الاتجاه الامتثال التنظيمي

في يناير 2025، قامت كوينبيس و EY-بارثينون بإجراء استطلاع لرأي 352 صانع قرار مؤسسي. كانت النتائج واضحة: 83% من المستجيبين يخططون لزيادة تخصيصاتهم للعملات المشفرة هذا العام، و 59% يعتزمون تخصيص أكثر من 5% من أصولهم إلى أصول العملات المشفرة بحلول عام 2025.

ظهر إشارة قوية: مع تنظيمات أكثر وجودة استخدام أوسع، يتزايد الثقة المؤسسية في أصول العملات المشفرة. مع وصول المشاركة المؤسسية إلى مستويات غير مسبوقة، تشكل عام 2025 نقطة تحول رئيسية للتمويل على السلسلة الرقمية.

كأساس للبنية التحتية لهذا التحول، كيف يمكن لسلاسل الكتل أن تدعم بشكل أفضل تطور التمويل على السلسلة، وامتصاص رؤوس الأموال والمستخدمين والأدوات المالية المعقدة بشكل واسع؟

هذه مسابقة حقيقية للقوة، والعمالقة الرقمية بالفعل في طور التجهيز.

في الغرب، جعلت سياسات الحكومة الأمريكية المتزايدة وجودة رئيس مؤيد للعملات الرقمية أمرًا لافتًا للنظر وزيادة في حركة المرور في هذا القطاع. كوينبيس، كواحدة من أبرز الشركات العملات الرقمية في الولايات المتحدة، ليست فقط ضيفة منتظمة في قمم الأصول الرقمية التي تعقدها البيت الأبيض ولكنها أيضًا تدفع النمو السريع للتمويل على السلسلة من خلال شبكتها ذات الأداء العالي، بايس، باستخدام عملة مستقرة متوافقة كـ USDC كميزة رئيسية.

وفي الوقت نفسه، في الشرق، تحرك تجسيد الرموز المالية يكتسب تدريجيا قوة بصمت.

HashKey، أكبر مجموعة مالية للأصول الرقمية في آسيا، قامت بإطلاق النطاق الرئيسي لبلوكشينها المصمم خصيصًا للتمويل وRWA: سلسلة HashKey. تم تصميم الشبكة لتكون آمنة ومتوافقة وفعالة، بهدف ربط DeFi وTradFi من خلال تمكين توكينة المنتجات المالية.

2025: تمويل على السلسلة على شفا الانفجار

تعكس تاريخ المالية تقدم الحضارة البشرية - من إيطاليا في عصر النهضة التي ولدت البنوك الحديثة، إلى وول ستريت الذي ازدهر تحت معيار الذهب بعد الحرب العالمية الثانية. كل قفزة في الابتكار المالي تهدف إلى تمكين تدفق رأس المال وتوزيع الموارد بكفاءة أكبر.

الآن، تقدم تقنية البلوكشين القفزة التالية. بفضل خصائصها اللامركزية والغير مرخصة والشفافة والكفءة من حيث رأس المال، تعد بتفكيك الفوضى التقليدية. قد تصبح التمويل عبر السلسلة الجديدة لحركة رأس المال، مما يدفعنا نحو مستقبل مالي أكثر كفاءة وعادلية واستدامة.

وفي عام 2025، تحت إشارات تنظيمية واضحة وارتفاع الاهتمام المؤسسي، يقف القطاع على استعداد للاندلاع.

في يناير 2024، شهدنا موافقة تاريخية على صناديق الاستثمار المتداولة للبيتكوين. هذا الحدث البارز قضى على التعقيدات والحواجز التقنية لشراء وتخزين وإدارة البيتكوين مباشرة، مما فتح الأبواب أمام اعتماد واسع النطاق وجذب زيادة كبيرة في رؤوس الأموال الاستثمارية.

وفقًا لبيانات من كوين جلاس، يبلغ القيمة الصافية الإجمالية (NAV) لصناديق ETF للبيتكوين الفورية الآن حوالي 100 مليار دولار. من بينها، يحتوي IBIT الخاص بشركة BlackRock على ما يقرب من 46.3 مليار دولار، ويحتوي FBTC الخاص بشركة Fidelity على 16.2 مليار دولار، ويحتوي GBTC الخاص بشركة Grayscale على حوالي 15.8 مليار دولار.

بعيدًا عن صناديق الاستثمار المتداولة بالبورصة (ETFs)، شهدت عدة قطاعات متعلقة بالتمويل على السلسلة كالأصول العالمية الحقيقية (RWA) والعملات المستقرة نموًا هائلًا، ما بنى جسورًا حاسمة بين التمويل التقليدي والتمويل على السلسلة.

في عام 2024، شهد قطاع RWA اندلاعًا، حيث بلغ القيمة الإجمالية أكثر من 19 مليار دولار (باستثناء العملات المستقرة)، مما يشكل نموًا سنويًا بنسبة أكثر من 85٪. ظهرت الائتمان المرموق، وسندات الحكومة، والعقارات المرموقة كمحركات أساسية.

وفي الوقت نفسه، تظهر بيانات Coinglass أن حجم تداول العملات المستقرة في عام 2024 تجاوز 8.3 تريليون دولار، مع إجمالي قيمة السوق تزيد عن 210 مليار دولار. العمالقة التقليدية مثل Stripe وPayPal وحتى SpaceX قد قامت أيضًا بتحركات في مجال العملات المستقرة.

في نفس الوقت، أثار فوز دونالد ترامب في الانتخابات الرئاسية الأمريكية في نوفمبر 2024 توقعات متزايدة لبيئة تنظيمية ودية للعملات المشفرة وانتعاش في التمويل على السلسلة.

حتى قبل توليه المنصب، أوضح ترامب موقفه المواتي تجاه العملات الرقمية - ملقيا خطاب رئيسي في بيتكوين 2024 وملهما الارتفاع الصاروخي لعملة الدالار ترامب.

بعد شهرين فقط من رئاسته، تم توقيع أكثر من دسترة سياسات موافقة على العملات المشفرة، بما في ذلك أمر تنفيذي بعنوان "تعزيز القيادة الأمريكية في التقنيات المالية الرقمية"، وإلغاء قاعدة وسيط DeFi لمكتب الضرائب الأمريكي، وتعيين BTC و ETH و XRP و SOL و ADA كاحتياطيات عملات مشفرة استراتيجية. وفي الوقت نفسه، أنشأت SEC فريق عمل مخصص للعملات المشفرة وأسقطت دعاوى قضائية ضد عدة شركات بلوكشين.

تحت راية "اجعل أمريكا عظيمة مرة أخرى"، من الواضح بشكل متزايد أن العملات الرقمية تُمثّل كأداة لتعزيز دور أمريكا كقلب نابض في النظام المالي العالمي.

ما هو أكثر من ذلك، لم يحدث تحول الولايات المتحدة الودية تجاه العملات المشفرة على نحو معزول.

مع اكتساب التمويل على السلسلة النقدية قبولاً عالمياً وإجبار المشرعون في جميع أنحاء العالم على الاستجابة، فإن الإطار الأمريكي مستعد ليصبح نقطة مرجعية - قد تؤدي بالتالي إلى حركات متابعة عبر الاختصاصات وتسريع إنشاء معايير تنظيمية عالمية أوضح. في أوروبا، تم تنفيذ تنظيم MiCA (الأسواق في أصول العملات المشفرة) رسمياً، مما يوفر بيئة منظمة ومنظمة لتطوير العملات المشفرة عبر دول الاتحاد الأوروبي.

بالمقارنة مع العالم الغربي الذي يقوده الولايات المتحدة، أظهرت المناطق الشرقية منافسة أكثر حدة حتى في السعي للوضوح التنظيمي وتأمين موطئ قدم في التمويل عبر السلسلة الكتلية.

قد قامت البلدان والمناطق مثل هونغ كونغ وكوريا الجنوبية واليابان وسنغافورة وتايلاند والهند ودبي بالكشف عن سياسات لتوجيه تطوير العملات المشفرة، مع هونغ كونغ تتخذ دورًا رائدًا. في الآونة الأخيرة، أصدرت هيئة الأوراق المالية والعقود الآجلة في هونغ كونغ (SFC) خارطة طريق مكونة من 12 نقطة تحمل اسم "A-S-P-I-Re" لجذب المستثمرين المؤسسيين بشكل أكبر إلى سوق الأصول الافتراضية.

إذا كانت كفاءة دورة رأس المال على السلسلة هي الجاذبية الأولية للتمويل التقليدي للانتقال إلى السلسلة، فإن التنظيم الواضح والمفتوح والشامل هو المفتاح للقضاء على تردد المؤسسات، وتمهيد الطريق لاعتماد استراتيجيات أكثر عدوانية نحو التكامل على السلسلة.

هذه الاتجاه بالفعل واضح: على الجبهة الغربية، قد قامت القوى المالية مثل JPMorgan، Goldman Sachs، BlackRock، و MicroStrategy بخطوات ملموسة نحو تكنولوجيا البلوكشين. في الوقت نفسه، في الشرق، اللاعبون الرئيسيون مثل سوني، سامسونج، و HSBC أيضًا ينضمون بنشاط إلى المنافسة.

مؤشر قوي آخر على هذه الاتجاه هو الارتفاع الكبير في طلبات صناديق ETF. لقد قدمت مؤسسات متعددة بالفعل تقديمات إلى SEC لصناديق ETF مرتبطة بالرموز مثل Ripple (XRP)، Solana (SOL)، Litecoin (LTC)، Cardano (ADA)، Hedera (HBAR)، Polkadot (DOT)، و Dogecoin (DOGE).

مع دخول المؤسسات بمزيد من رؤوس الأموال والمستخدمين، يبدو أن عام 2025 سيكون نقطة تحول رئيسية للتمويل على السلسلة.

السؤال الرئيسي الآن هو: كيف يمكن للمنصات أن تصبح لاعبين سائدون على طاولة التمويل عبر السلسلة؟

الجواب يكمن في اتقان كل من التوافق الخارجي والقدرة الداخلية:

خارجيا: اعتن بالامتثال. سيصبح التنظيم المعيار الأساسي للمشاركة المؤسسية في التمويل عبر السلسلة. توافق نشط مع الجهات التنظيمية سيساعد في تخفيف مخاوف المؤسسات وخلق بيئة تطوير أكثر صحة واستقرارا.

داخليًا: تحسين البنية التحتية. ستعزز التحسينات المستمرة في سرعة المعاملات وكفاءة التكلفة وتجربة المستخدم والأمان دور البلوكشين كبنية تحتية مالية قوية، قادرة على التعامل مع تدفقات مؤسسية بمقياس كبير.

إذن، مع هاتين المسارتين، كيف تقوم الخصوم الرئيسيون؟

الشرق يلتقي الغرب في الامتثال: متداخل من البيت الأبيض مقابل القوة الرقابية في هونغ كونغ

كوينبيس في الغرب، هاشكي في الشرق.

تنبع هذه المقارنة الشهيرة في مجتمع العملات المشفرة ليس فقط من إمبراطوريات أعمالهم الواسعة ولكن أيضًا من التزامهم المشترك بالامتثال التنظيمي ومساراتهم المتشابهة بشكل ملفت للنظر.

كونبيس، كأول شركة للعملات الرقمية مدرجة علنا في الولايات المتحدة، حصلت بثبات على تراخيص لنقل الأموال في عدة ولايات، بالإضافة إلى الموافقات التنظيمية للعمل في مثل سوق العملات البريطاني، الاتحاد الأوروبي، سنغافورة، واليابان.

على الرغم من أن مسارها شهد اضطرابات - خاصة بسبب الاستجواب المستمر من اللجنة الأمريكية للأوراق المالية والبورصات - إلا أن Coinbase ترى الآن سماء أكثر وضوحًا تحت إدارة ترحيبية للعملات المشفرة. بعد رفض دعوى اللجنة الأمريكية للأوراق المالية والبورصات ضدها، ومع عودة ترامب إلى الصدارة السياسية، وجدت Coinbase نفسها في مناخ تنظيمي أكثر تحسنًا.

في قمة الأصول الرقمية الأولى في البيت الأبيض، جلس الرئيس التنفيذي لشركة Coinbase، برايان أرمسترونغ، على بُعد ثلاثة مقاعد فقط من ترامب - إشارة رمزية إلى الدور المركزي للشركة. في مقابلات إعلامية، عبر أرمسترونغ عن استعداد Coinbase لخدمة على أنها وصي على احتياطيات العملات المشفرة الوطنية، كاشفًا أن البورصة كانت بالفعل تعمل مع مختلف الوزارات الحكومية على وصاية الأصول والتداول. وعلاوة على ذلك، يشارك Coinbase نشطًا مع المشرعين لتسريع العملية التشريعية حول العملات المستقرة وإصلاح هيكل السوق.

في الجبهة الشرقية، ظهرت HashKey المقرة في هونغ كونغ كبطلة للامتثال المتميزة في نظر العديد من أعضاء المجتمع.

هونغ كونغ، واحدة من أربعة تنينات صغيرة في آسيا، تمتلك ميزات جغرافية واستراتيجية لا مثيل لها، حيث تعمل كجسر بين الصين الرئيسية واليابان وكوريا وجنوب شرق آسيا. مع بنية تحتية مالية ناضجة ونظام بيئي للابتكار حيوي ومواهب عميقة تمتد عبر القطاعات المالية والتكنولوجية والقانونية، تظل المدينة مركزًا ماليًا رئيسيًا في منطقة آسيا والمحيط الهادي.

أعطت هذه الأرض الخصبة مرة واحدة الصعود إلى مؤسسات العملات المشفرة الرئيسية مثل FTX ومجموعة Amber وCrypto.com وBitMEX. وفقًا لتقرير من InvestHK، يعمل حاليًا أكثر من 1,100 شركة FinTech في هونغ كونغ، بما في ذلك 175 شركة تطبيقات بلوكشين و111 شركة للأصول الرقمية.

في عام 2023، أرست هونغ كونغ طموحاتها في مجال تكنولوجيا بلوكشين بشكل أكبر من خلال إعطاء القطاع أولوية في جدول أعمالها السياسي. من خلال إدخال نظام ترخيص مقدمي خدمات الأصول الافتراضية (VASP)، بالإضافة إلى مبادرات لفتح صناديق ETFs وصناديق الاستثمار في العملات المشفرة أمام المستثمرين التجزئة، تقوم هونغ كونغ بتصويب نفسها كمركز عالمي للابتكار في مجال التمويل الرقمي.

كواحدة من أولى الشركات التي طلبت وحصلت على ترخيص VASP، كانت HashKey قوة دافعة وراء هذه التحول. حاليًا، تحمل تراخيص من النوع 1، والنوع 4، والنوع 9 من لجنة الأوراق المالية والعقود الآجلة (SFC)، موسعة تغطيتها التنظيمية وقدرتها الخدمية تحت الرقابة الرسمية.

في عام واحد فقط، قامت HashKey بتسريع استراتيجيتها العالمية للامتثال، وتأمين موافقات تنظيمية رئيسية عبر الاختصاصات الرئيسية:

ترخيص مؤسسة دفع رئيسي من السلطة النقدية النقدية في سنغافورة (MAS)

ترخيص لتبادل العملات المشفرة في اليابان

ترخيص فئة F من الهيئة النقدية في برمودا (BMA)

موافقة مبدئية (IPA) لترخيص VASP من السلطة التنظيمية للأصول الافتراضية في دبي (VARA)

نظرًا للمستقبل، تعهدت مجموعة HashKey بتوسيع محفظتها من التراخيص العالمية خلال السنوات الخمس القادمة، مع تحديد أهداف التوسع في الشرق الأوسط وأوروبا.

سلسلة HashKey Chain الخاصة بها، التي تم بناؤها خصيصًا للتمويل عبر السلسلة والأصول الحقيقية (RWA)، ستواصل وراثتها الأولى في الامتثال. تم تصميم السلسلة لتكون حلاً كاملاً يربط بين Web2 و Web3 من خلال البنية التحتية المتوافقة مع التنظيم.

هذه الحافة التنظيمية تترجم إلى زخم تجاري قوي، خاصة في قبول المؤسسات:

في عام 2024، أطلقت HashKey صندوق الاستثمار المتداول المتبادل Bosera HashKey BTC وصندوق الاستثمار المتداول المتبادل Bosera HashKey ETH، وشكلت شراكات عميقة مع المؤسسات المالية الكبرى مثل Futu Securities، و Tiger Brokers، و Cinda International Asset Management، و ZA Bank.

تضم الآن المنصة أكثر من 250،000 مستخدم، مع أكثر من 4.5 مليار دولار هونج كونج من الأصول المودعة على السلسلة وأكثر من 500 مليار دولار هونج كونج من حجم التداول التراكمي.

بالإضافة إلى التركيز المشترك على الامتثال التنظيمي، تعتبر تقنية بلوكتشين بحد ذاتها البنية التحتية الأساسية لتمويل السلسلة. حيث أن كل من كوينبيس وهاشكي قد قامتا بإطلاق حلولهما الطبقة 2 الخاصة كجزء من مجموعات إدارة الأصول الرقمية الخاصة بهما، فإنه من الطبيعي تماما أن تتحول الاهتمام بشكل متزايد إلى جيت وسلسلة هاشكي.

البنية التحتية المالية على السلسلة: لعبة القوى بين الستيبل كوين المطابقة والمنتجات المالية المرمزة

يمكننا ملاحظة العديد من التشابهات بين Base و HashKey Chain.

كلاهما يظهران كطبقات أساسية من الجيل القادم للتمويل على السلسلة، مع التركيز على تحسين الأداء لضمان توفير مساحة كبيرة لرأس المال ونشاط المستخدمين.

أطلقت Base mainnet في عام 2023 وارتفعت بسرعة لتصبح واحدة من أبرز L2s في أقل من عامين. وفقًا للبيانات من Artemis، شهدت Base تدفق رأس المال الصافي الذي تجاوز 2.5 مليار دولار في الربع الرابع من عام 2024، بمتوسط 11.1 مليون معاملة يومية. وسط اندفاع العام 2024 نحو AI Agent وميم توكن، أظهرت Base القدرة القوية على جذب رؤوس الأموال والقدرة العالية على نقل كميات كبيرة من التفاعلات على السلسلة من قاعدة مستخدمين كبيرة.

بالمقارنة، كانت سلسلة HashKey متاحة فقط لمدة قليلة من أكثر من شهرين، ومع ذلك، تؤكد مؤشراتها النمو السريعة على السلسلة وميزاتها الموجهة نحو المؤسسات طموحها في أن تصبح سلسلة الكتل المفضلة للتمويل والأصول العالمية الحقيقية (RWAs).

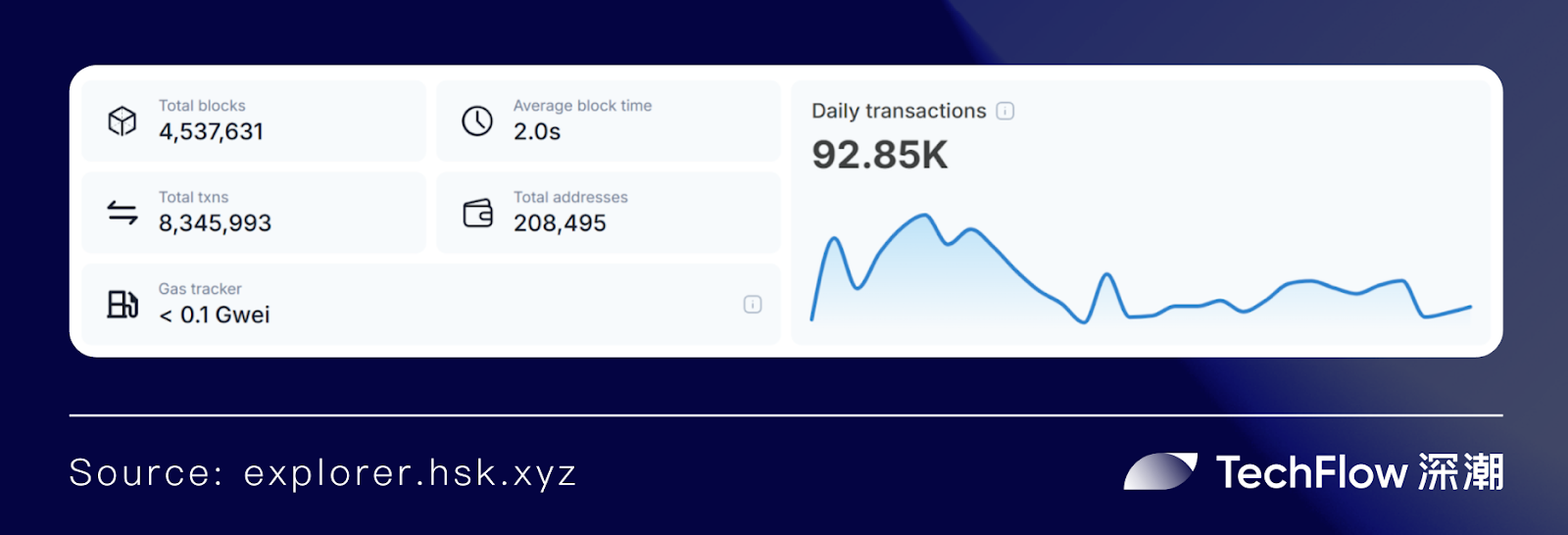

بنيت كطبقة Ethereum Layer 2 على OP Stack، تقدم HashKey Chain التوافق مع EVM، والإنتاجية العالية، وقابلية التوسع القوية. تظهر البيانات العامة أنها تفتخر بوقت متوسط للكتلة يبلغ ثانيتين، ورسوم الغاز تصل إلى 0.1 جيوي، ووصول TPS إلى 400 - مما يوفر تجربة مستخدم ذات أداء عالي للتفاعلات المالية على السلسلة الرئيسية.

خلال مرحلة الاختبار الخاصة به، قامت سلسلة HashKey بمعالجة أكثر من 25.8 مليون عملية، وسجلت أكثر من 870،000 عنوان محفظة، وشارك فيها أكثر من 300،000 عضو في المجتمع. منذ إطلاق النسخة الرئيسية، تجاوز عدد العمليات 8.34 مليون عملية و208،000 عنوان محفظة، وفقًا للبيانات من hashkey.blockscout.

بالنسبة للمؤسسات التي تدير كميات كبيرة من رؤوس الأموال، الأمان أمر بالغ الأهمية - وقد تم بناء سلسلة HashKey بهذا في الاعتبار:

آلية "الكبسولة الذكية للهروب" تزامن تقاطعات حالة شجرة Merkle مع الطبقة 1 في فترات زمنية ثابتة، مما يوفر أمان الأصول النهائي.

وفي الوقت نفسه، تعزز هيكلية حكومة DAO متعددة المستويات هذا - حيث يتولى مجلس الأمانة DAO استجابة سريعة للتهديدات، ويركز مجلس التدقيق التقني DAO على التحليل العميق والتحقق، مما يعزز أمان البروتوكول العام بشكل عام.

تتعاون هاشكي تشين أيضًا مع Chainlink لتعزيز قدراتها عبر السلاسل الجانبية. يعمل بروتوكول التشغيل بين السلاسل (CCIP) من Chainlink كالبنية التحتية المعيارية للعبور بين السلاسل، مما يخفف من الثغرات الشائعة مثل التصرف المزدوج وهجمات إعادة الدخول. بالإضافة إلى ذلك، توفر سلاسل بيانات Chainlink بيانات السوق في الوقت الحقيقي ومنخفضة التأخير ومقاومة للتلاعب، مما يمكن التطوير في التداول فائق التردد والمنتجات المشتقة على هاشكي تشين.

بالطبع، في سباق التسلح للبنية التحتية لسلسلة الكتل العامة، الأداء ليس سوى نصف القصة. تطوير النظام البيئي - "القوة الناعمة" - مهم بالمثل.

في هذا الصدد، كل من Base و HashKey Chain يقومان بتحديد مواقعهما لالتقاط فرصة التمويل على السلسلة في عام 2025، على الرغم من نقاط الدخول المختلفة إلى النظام البيئي.

Base تتضاعف في الامتثال للعملات المستقرة، خاصة USDC.

علاقة القاعدة مع stablecoins المتوافقة تعود إلى عام 2018، عندما قامت Circle و Coinbase بإطلاق USDC معًا - أول stablecoin مدعوم من قبل منصة تداول مركزية. بفضل الامتثال التنظيمي كميزة أساسية، تحمل Circle تراخيص كاملة في الولايات المتحدة، والمملكة المتحدة، والاتحاد الأوروبي، وفي يوليو 2023، تم تفويضها لإصدار USDC و EURC بموجب إطار MiCA. في وقت لاحق بشكل كبير، قدمت Circle طلب S-1 مع هيئة الأوراق المالية والبورصات الأمريكية لاكتتاب عام مقترح.

العملات المستقرة المتوافقة مثل USDC لا تعمل فقط كوسيلة مستقرة للتبادل ولكنها توفر أيضًا جسرًا موحدًا لتحويل الأصول السريع وتوفير السيولة - ممهدة الطريق المتوافق لتحريك التمويل التقليدي على السلسلة الكتلية.

من خلال ربطها بـ USDC، قامت Base ليس فقط ببناء طبقة مالية على سلسلة الكتل القوية ولكنها دفعت أيضًا بالابتكار في مجالات مثل الدفعات و RWAs. لقد أنجبت نظام Base بالفعل العديد من تطبيقات الدفع الثابتة الأصلية مثل Peanut و LlamaPay.

سلسلة HashKey، من ناحية أخرى، تستفيد من شراكاتها المؤسسية للتركيز على تجزئة المنتجات المالية، بهدف أن تكون السلسلة الأولى للتمويل و RWAs.

المؤسسات تدير أصولًا ضخمة وقواعد مستخدمين كبيرة. مشاركتهم تجلب كلاً من تدفقات رأس المال واعتماد المستخدمين الجدد - وهما من العوامل الرئيسية لنضوج وتوسيع التمويل عبر السلسلة. تسعى HashKey Chain إلى إزالة العقبات التقنية والتنظيمية للمؤسسات من خلال حلول تقنينية فعالة ومتوافقة.

حالة بارزة هي النجاح في نشر صندوق سوق النقود المجمعة المجمعة "CPIC Estable MMF" على سلسلة HashKey، التي أطلقتها الذراع إدارة الأصول لشركة China Pacific Insurance في هونغ كونغ. يُظهر هذا كيف أن تجسيد منتجات مالية مجسدة هو أمر مركزي في مهمة سلسلة HashKey لتكون أفضل منصة للتمويل وRWAs.

بالنسبة للمؤسسات، يقدم HashKey Chain بنية تحتية تتمتع بالامتثال والأمان والأداء الجيد مع تكاليف منخفضة ونظام بيئي DeFi مزدهر - مما يقلل من عتبة نشر المنتجات المالية على السلسلة. نتيجة لذلك، يصبح CPIC Estable MMF أداة تخصيص أصول رقمية قوية، مما يتيح إدارة صناديق شفافة وفعالة ودقيقة على السلسلة.

بالنسبة لمستخدمي DeFi، يجلب تمويل الرموز المؤسسية أصولًا عالية الجودة تولد عوائد للنظام البيئي، مما يقدم فرص عوائد متنوعة.

وبالنسبة للتمويل على السلسلة بأكمله، فإن الوجود المتزايد للأصول عالية المستوى على سلسلة HashKey يعجل التقارب بين التمويل التقليدي واللامركزي، مما يضع التمويل على السلسلة كعمود فقري حيوي في النظام المالي العالمي.

وفقًا لهاشكي، تجاوز صندوق CPIC Estable MMF 100 مليون دولار في الاشتراكات في يومه الأول، مما يسلط الضوء على الطلب السوقي الهائل على توريق الأصول المؤسسي. مع تعمق هاشكي تشين في تعاونها المؤسسي، فإنها تصبح البوابة المفضلة لمنتجات التمويل المشفرة مثل السندات والصناديق والعملات المستقرة، مما يدفع النمو التسارعي في كل من التمويل على السلسلة واعتماد RWA.

مساران، كل منهما بقواه الخاصة، ومع ذلك متحدان من خلال رؤية مشتركة - لتحفيز انفجار في التمويل على السلسلة. قد قامت Base و HashKey Chain بتحقيق اختراقات كبيرة في الاتجاهات التي اختاروها.

ومع ذلك، نظرًا لأن التمويل على السلسلة ما زال في بدايته، فإن الاختبار الحقيقي يكمن في تطوير تكاملات عميقة في العالم الحقيقي - دمج البنية التحتية على السلسلة مع حالات الاستخدام المالي خارج السلسلة. إنه من الضروري أن نتبنى منظورًا طويل المدى، وربما ستقدم خرائط الطريق الخاصة بهم لعام 2025 المُصدرة حديثًا مزيدًا من الدلائل حول ما ينتظرنا.

استراتيجيات متعددة الأذرع: اعتناق العصر الذهبي للتمويل على السلسلة

تقوم خارطة طريق Base لعام 2025 بتحديد نهج ثنائي واضح: أحدهما مركز على التكنولوجيا، والآخر على نمو النظام البيئي.

في الجانب التقني، يولي Base أولوية لـ OnchainKit، Paymaster، وتطوير الطبقة 3 (L3) لتعزيز تجربة المستخدم.

من جانب النظام البيئي، تهدف Base إلى دمج أكثر من 25 نقطة دخول للعملة الورقية، واستقطاب 25 مليون مستخدم و 25،000 مطور، والوصول إلى 100 مليار دولار من الأصول على السلسلة خلال العام.

على عكس طموحات بيز المدفوعة بالبيانات، تتمحور خارطة طريق هاشكي السلسلة لعام 2025 حول BTCFi، PayFi، RWA، والعملات المستقرة. مع التركيز الواضح على التمويل على السلسلة عالي المستوى، توضح هاشكي السلسلة مبادرات ملموسة لتوسيع قاعدة المطورين الخاصة بها، وجذب تدفقات رأس المال بكميات كبيرة، وبناء بنية تحتية مالية متوافقة.

إحدى المبادرات الرئيسية القادمة هي HashKey BTC (HBTC) — أصل BTC ملفوف الصادر عن HashKey Chain:

باستهداف سوق BTCFi بقيمة تريليون دولار، تم تصميم HBTC لتقديم عوائد آمنة ومطابقة للقوانين ومستدامة على السلسلة البلوكية، بما في ذلك عوائد الإقراض، وتعدين السيولة، ومكافآت إعادة الرهان، ونقاط HashKey.

وفي الوقت نفسه، وبالبقاء وفيا لرؤيتها في أن تصبح "سلسلة الكتل للتمويل والأصول الواقعية"، تواصل سلسلة هاشكي تعميق وجودها في توريق الأصول الواقعية:

سابقًا، شركة HashKey Group شريكت مع Cinda International لإطلاق STBL، أول ST (security token) صادر عن مؤسسة مالية مرخصة في هونغ كونغ. يتم دعم STBL بمحفظة من صناديق السوق النقدية ذات التصنيف AAA، حيث يُربط كل رمز بقيمة 1 دولار أمريكي. يمكن نقله على مدار الساعة طوال أيام الأسبوع، ويوزع STBL الفائدة المستحقة شهريًا في شكل رموز جديدة تُصدر مباشرة إلى محافظ المستثمرين. في المستقبل، ستوسع إصدارات STBL إلى HashKey Chain.

وبالإضافة إلى صناديق الأموال السائلة، تخطط شبكة HashKey أيضًا لتحويل الأصول التقليدية مثل العقارات والسلع والفنون الجميلة إلى رموز — مما يفتح السيولة ويعزز شفافية السوق.

الأهم من ذلك، عملة مستقرة مرتبطة بالدولار الهونج كونجي مدعومة بالتعاون المؤسسي العميق حاليًا قيد التحضير:

شركة HashKey Exchange قد شراكات مع كيانات مثل شركة RD Technologies و Allinpay International. سيتم إطلاق عملة مستقرة بالهونغ كونغ (HKD) قريبًا على شبكة HashKey Chain، والتي تشكل الأساس لنظام بيئي مدعوم بالعملات المستقرة يدعم المدفوعات عبر الحدود وحلول DeFi — مما يسرع من تحول السلسلة الداخلية للتمويل العالمي.

من جانب المطور، تتجلى التزام HashKey Chain ببناء نظام بيئي مالي مزدهر على السلسلة في مجموعة من برامج الحوافز:

عند إطلاق شبكتها الرئيسية، كشفت سلسلة HashKey عن برنامج منحة Atlas بقيمة 50 مليون دولار، مصمم لتمكين المشاريع الواعدة عالية الإمكانات في Web3 ودفع النمو الأسي للمستخدمين والتطبيقات. انتهت المرحلة الأولى في 20 يناير 2025، مع توجه مراحل II–V للإطلاق عبر الربع الثاني، والثالث، والرابع من العام.

بالإضافة إلى ذلك، ستبدأ قريبا سلسلة من منازل هاشكي هاكر وهاكاثون في مدن رئيسية مثل كوريا، تايوان، اليابان، وتايلاند - مما يوفر للمطورين وصولا مباشرا إلى فريق هاشكي تشين الأساسي والموارد والدعم.

من اعتماد الامتثال إلى استغلال السرد الرئيسي مثل BTCFi و RWA والعملات المستقرة، يظهر HashKey Chain كقوة محورية تتخطى الأمور المالية التقليدية وعلى السلسلة.

من جهة، لدينا كوينبيس وشبكة الطبقة 2 عالية الأداء الخاصة بها Base؛ ومن جهة أخرى، هاشكي مع سلسلة الكتل الأولى RWA الخاصة بها HashKey Chain. كلاهما يقدم تقدمًا في جدول أعمال التمويل على السلسلة بطرقهم الخاصة. يعرض هذا الديناميكية بين الشرق والغرب ليس فقط تنوع مسارات التمويل على السلسلة، ولكنه يشير أيضًا إلى تحول عميق وعالمي في البنية التحتية المالية.

كما يقول المجتمع:

Coinbase في الغرب، HashKey في الشرق

القاعدة في الغرب، HashKey Chain في الشرق

في عصر تقريبًا لا مفر من وضوح التنظيم واعتماد المؤسسات، ربما الأمر أقل عن المنافسة وأكثر عن التعاون في الإبداع.

مع سان فرانسيسكو وهونغ كونغ كمراكز توأم، ومع نظام العملات المستقرة المستعد للامتثال للأساس وكومة تمويل الرموز المؤسسية لـ HashKey، قد نكون بصدد دخول عصرٍ ذهبي - حيث يعمل كلٌ من الأساس وسلسلة HashKey بشكل متوازٍ لتشكيل نظام مالي جديد وعالمي على السلسلة.

إخلاء المسؤولية:

تم نقل هذه المقالة من [تيكفلو], وينتمي حق النشر إلى الكاتب الأصلي [تيكفلوإذا كان لديك أي اعتراضات على إعادة النشر، يرجى الاتصال بالبوابة تعلمالفريق، وسيتولى الفريق التعامل معه في أقرب وقت ممكن وفقا للإجراءات ذات الصلة.

تنويه: الآراء والآراء المعبر عنها في هذه المقالة تمثل وجهات نظر الكاتب فقط ولا تشكل أي نصيحة استثمارية.

تتم ترجمة النسخ الأخرى من المقال بواسطة فريق Gate Learn ولا يتم ذكرها فيبوابة.ايو, قد لا يجوز تكرار المقال المترجم أو توزيعه أو ارتكاب الانتحال.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟