Financiación de bienes públicos de la cuna al unicornio

Reenviar el título original: Financiación de bienes públicos de la cuna al unicornio

TLDR

- Esta publicación discute el ciclo de financiación de extremo a extremo para los bienes públicos de Ethereum, inspirado por este hilo 21.

- Creemos que resolver estos problemas crea una ventaja competitiva sostenible para los ecosistemas de criptomonedas.

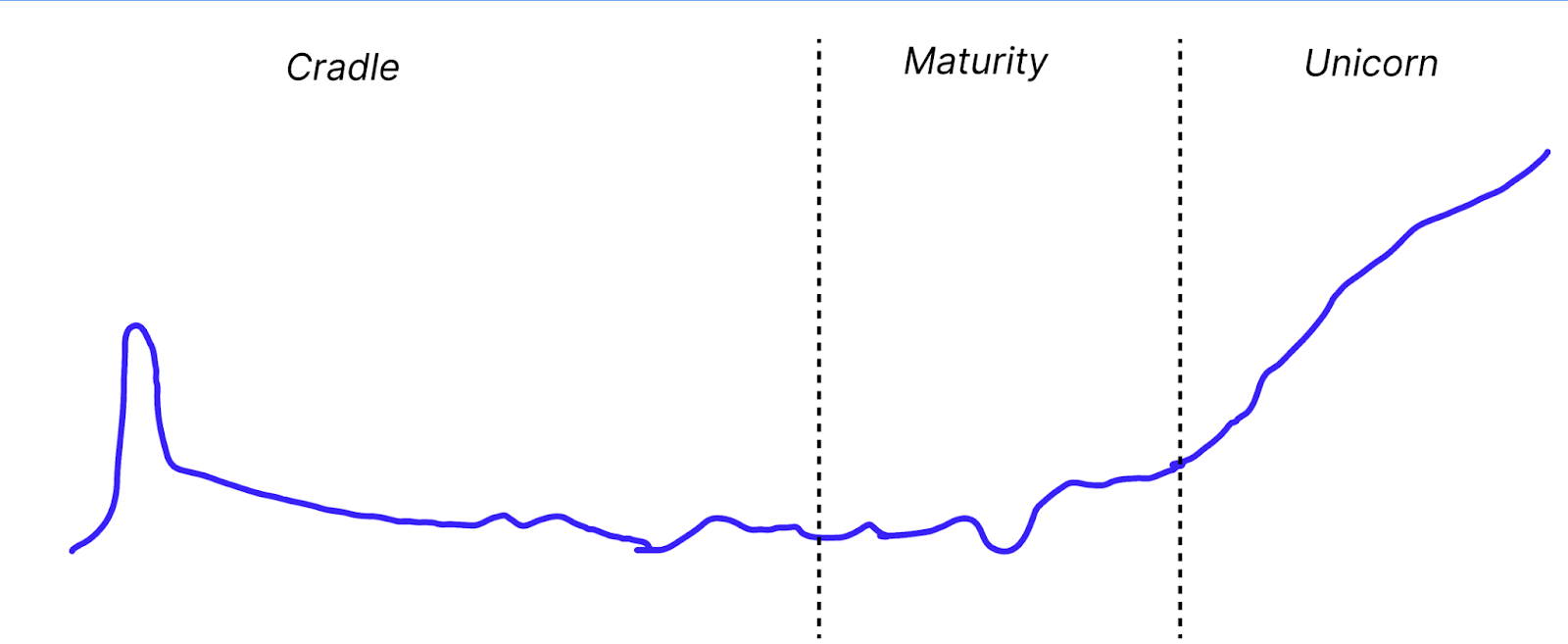

- Esquematizamos el ciclo de financiación de bienes públicos,

- la etapa de la cuna se centra en la construcción y la obtención de financiación inicial,

- la etapa de madurez implica la construcción de la comunidad y sobrevivir al "valle de la tristeza",

- y la etapa unicornio se trata de lograr un impacto significativo y recibir financiación retroactiva.

Proyectos de Financiación de Bienes Privados Ciclos de Vida

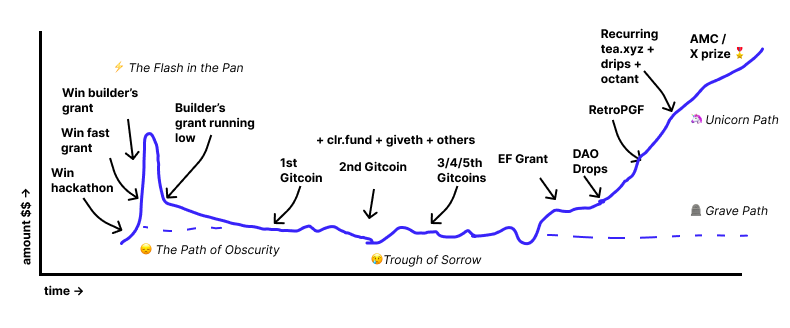

Hay un famoso dibujo de pizarra 6que muestra la vida de una startup, desde obtener su primera cobertura en TechCrunch, hasta que se desgasta la novedad, hasta un prolongado "valle de la tristeza", hasta que finalmente cruza el abismo y se vende por miles de millones de dólares.

Las startups de este tipo suelen ser financiadas por VCs. La mayoría de ellas mueren en el valle de la tristeza porque se quedan sin dinero antes de encontrar un ajuste entre el producto y el mercado.

La infraestructura de financiación para startups está bastante bien establecida: obtienen financiación inicial de capital riesgo para construir un producto en torno a su idea, obtienen más financiación de capital riesgo (y ingresos) si entran en una fase de crecimiento y, eventualmente, si todo sale bien, todos obtienen un gran retorno de lo invertido cuando la empresa tiene un evento de liquidez.

También existe una cadena de valor de diferentes financiadores que se especializan en financiar diferentes tipos y etapas de startups. Los inversores en etapas tempranas tienden a ser muy diferentes de los inversores en etapas tardías. Los inversores en etapas tempranas están mayormente apostando por las personas, por lo que necesitan conocimientos especializados en el dominio y redes para encontrar buenas oportunidades. Los inversores en etapas tardías están más orientados a los números, por lo que inspeccionarán de cerca las métricas de la empresa y el panorama macroeconómico. Los inversores a lo largo de este espectro pueden proporcionar recursos valiosos, incluida educación, contratación, mentoría y más.

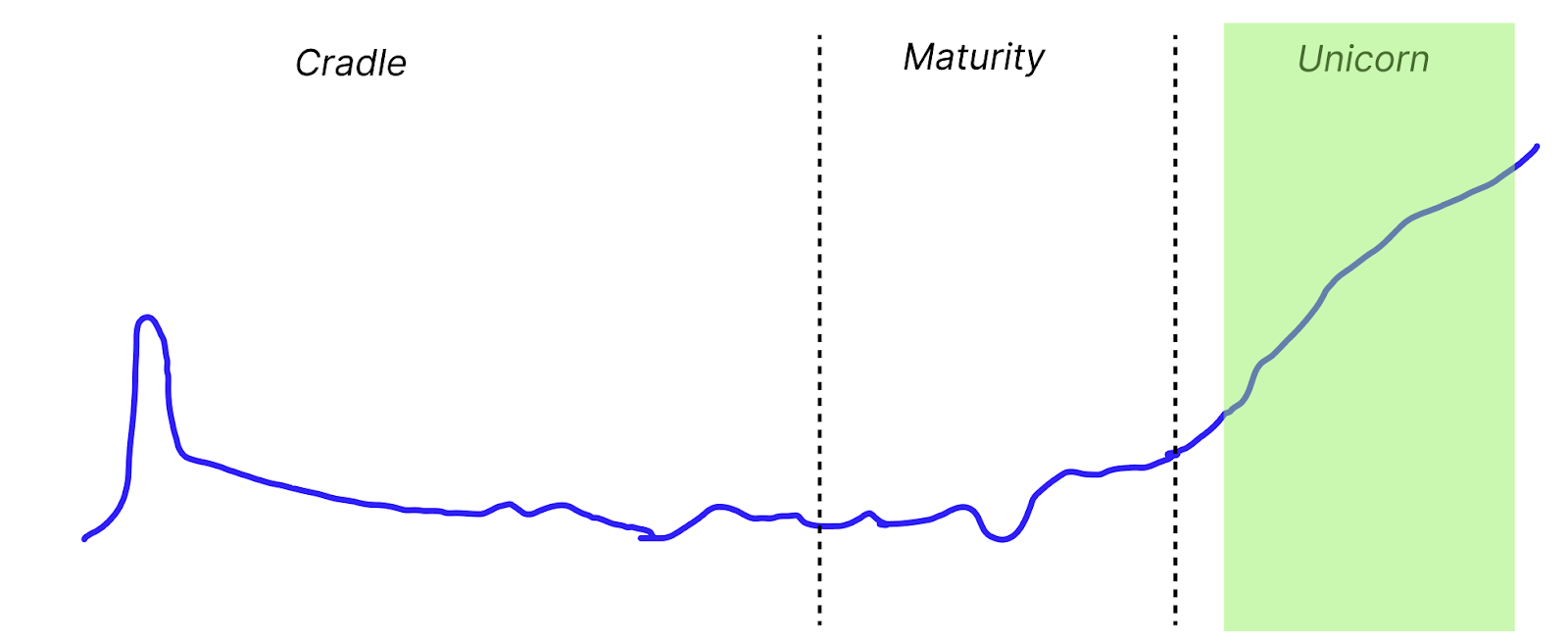

Ciclos de vida de proyectos de financiación de bienes públicos

Es interesante considerar cómo podría ser un diagrama de ciclo de financiación similar para el ecosistema de bienes públicos de Ethereum, financiando idealmente a los equipos antes, durante y después de que logren un impacto.

Para acelerar la innovación, debe haber financiación para cada proyecto viable desde la etapa de "cuna" hasta la etapa de "unicornio" del ciclo de vida de una organización de bienes públicos.

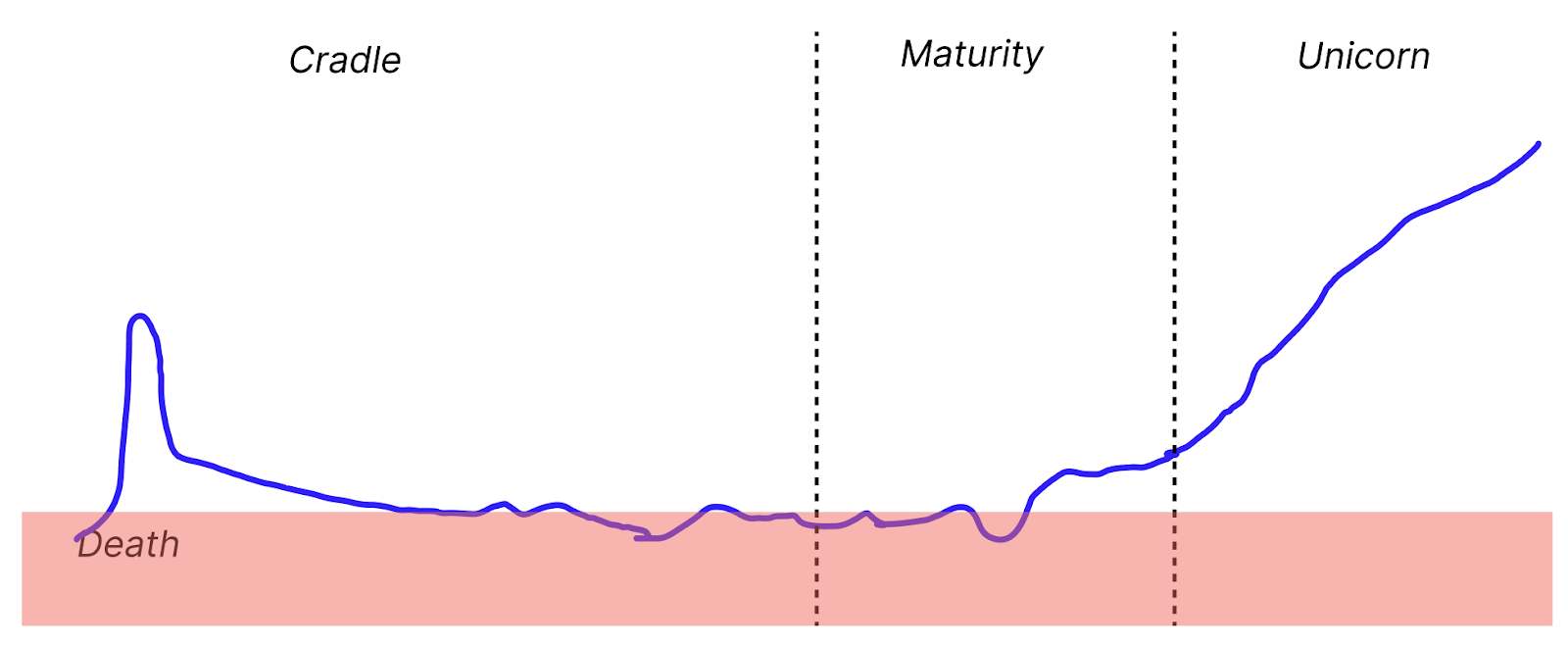

También será necesario contar con financiación continua, validación y otros recursos disponibles, para ayudar a los proyectos a superar el "valle de la tristeza" entre la construcción inicial y el camino hacia convertirse en un unicornio. No todos los proyectos lo lograrán. De hecho, la mayoría no lo hará. No debería haber estigma si los proyectos terminan en la tumba y los equipos siguen adelante (deberíamos alentar especialmente a que las lecciones de estos equipos se hagan públicas para que los equipos futuros no cometan los mismos errores).

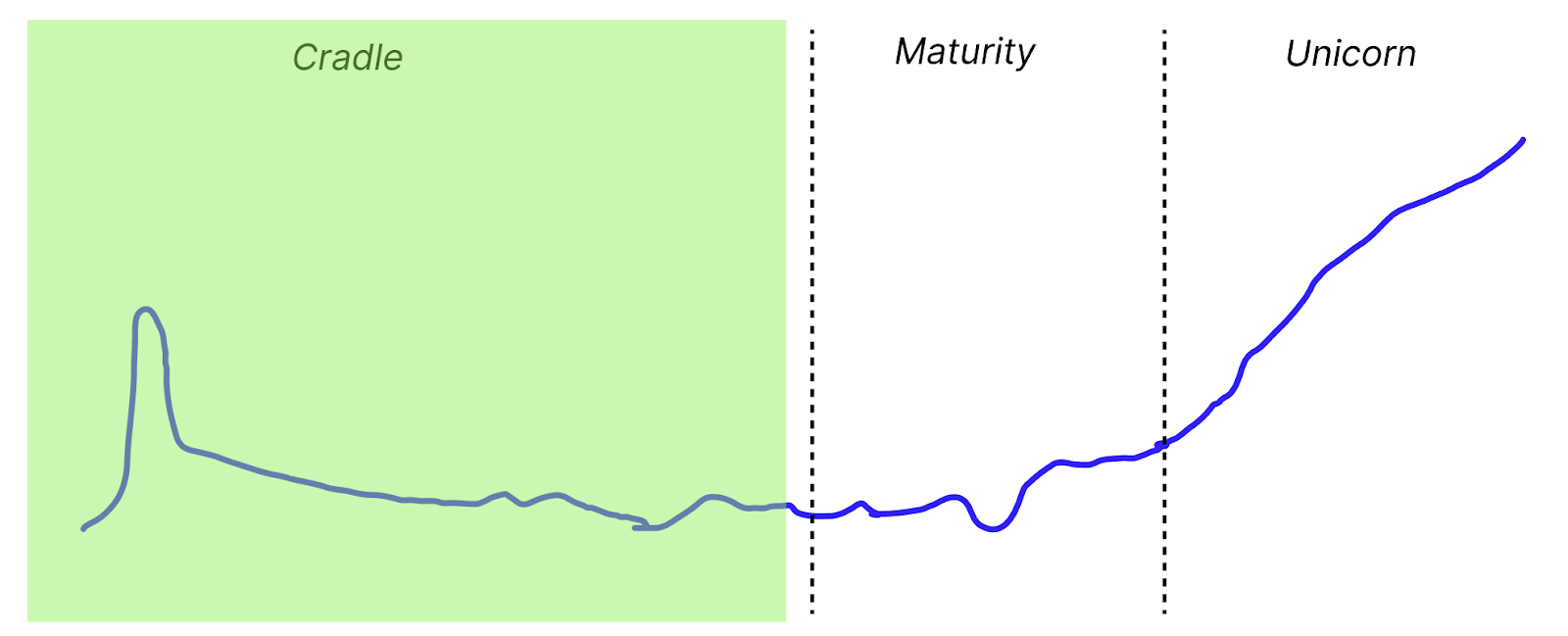

1. Cuna: la etapa prospectiva de financiación

Durante la etapa de cuna (a principios y mediados del gráfico de arriba), se necesita financiación para reducir los costos iniciales de iniciar algo. La gente tiene miedo de renunciar a sus trabajos. Es difícil y lleva tiempo solicitar muchos programas de subvenciones.

Pero la financiación no debe llegar sin escrutinio. Para habilitar verdaderamente a los constructores, estos también necesitan validación de qué cosas crean valor y para cuántas personas. La financiación puede ir acompañada de la validación de que tu trabajo es importante.

Las recompensas y los hackatones son buenas formas de sembrar ideas, pero son impredecibles y crean incentivos para que los equipos cambien constantemente de proyectos / salten de un ecosistema a otro. Debería haber mejores vías desde ganar algunos hackatones pequeños hasta obtener una subvención importante para constructores, tal vez con un par de subvenciones rápidas de tamaño mediano en el medio. Esto ayudaría a que más proyectos despeguen y daría a los constructores probados un camino más fácil para dejar su trabajo y trabajar a tiempo completo en algo. Esto también podría ayudar a mantener a los constructores enfocados en un ecosistema particular en lugar de saltar de subvención en subvención.

Durante la fase de cuna, los proyectos deben centrarse en lo más importante: construir. Deben construir en público tanto como sea posible. Cualquier cosa que se pueda hacer para simplificar su vida + permitirles centrarse en construir/aprender, ya sea encontrar un seguro o contratar a un buen auditor de contratos inteligentes, es bienvenida. Idealmente, tampoco están pasando demasiado tiempo preocupándose de dónde vendrá su próxima financiación.

En nuestro diagrama, esta etapa comienza ganando un hackathon y termina obteniendo una pequeña subvención de la Fundación Ethereum. Aún no han tenido un impacto real, pero han demostrado ser merecedores de una buena cantidad de financiación prospectiva para construir algo.

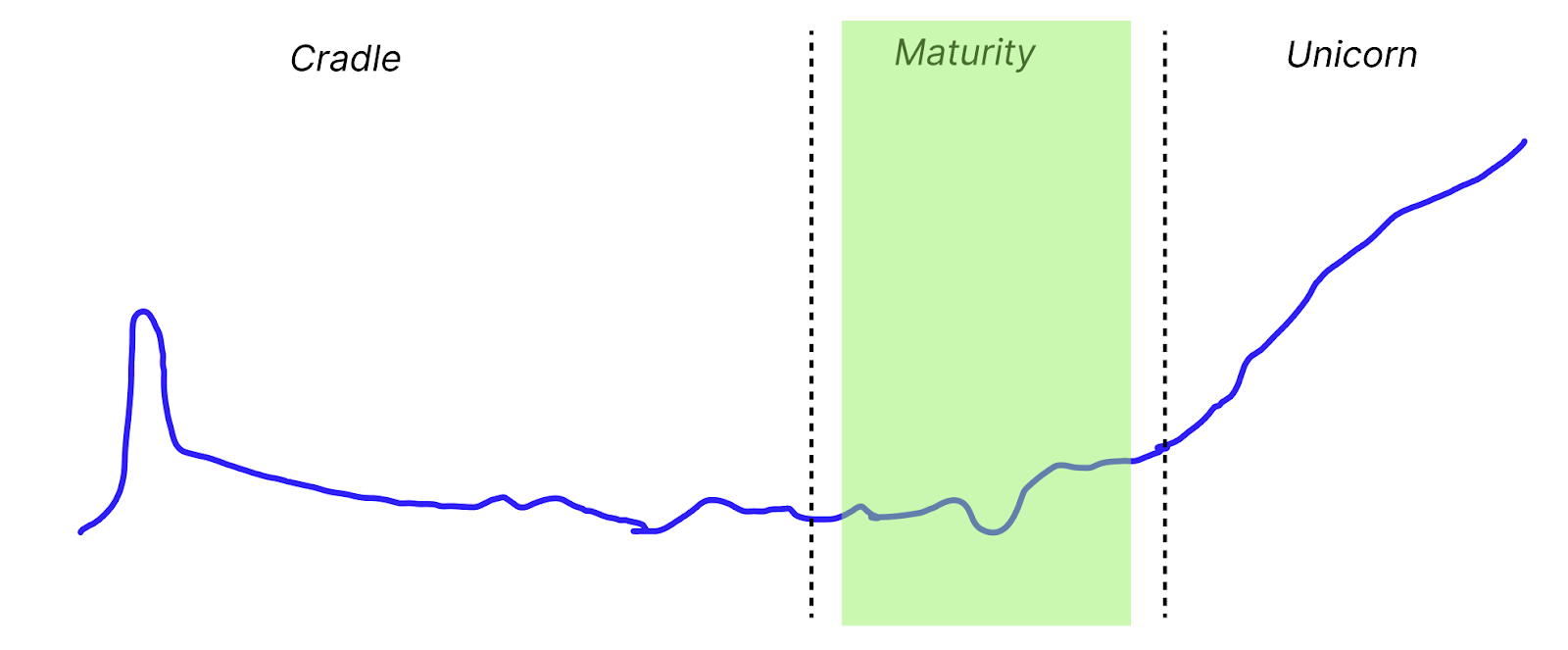

2. Madurez: la etapa de financiación comunitaria

Ahora el proyecto tiene algo de dinero, pero está funcionando de manera muy ajustada. Está construyendo y experimentando con diferentes cosas, pero a menudo a nadie realmente le importa todavía.

El "valle de la tristeza" es como el mercado bajista para tu proyecto. Es aún más difícil cuando tu valle de la tristeza coincide con un mercado bajista de financiación.

Para sobrevivir al "valle de la tristeza" y crecer hasta convertirse en un proyecto maduro de bienes públicos, es necesario construir una comunidad y empezar a tener un impacto real y comprobable para esas personas. Esta es la fase en la que los mecanismos de financiación comunitaria como QF y subvenciones directas pueden ser más valiosos.

Aunque la mayoría de los proyectos no recaudarán $100K de esta manera, muchos deberían ser capaces de obtener suficientes monedas para sobrevivir y seguir adelante. Estos mecanismos obligan a los proyectos a prestar mucha atención a la comunidad y generar conciencia.

Los proyectos que consistentemente tienen mejor desempeño en las subvenciones de Gitcoin son aquellos que han estado presentes y han construido una reputación, no aquellos que anuncian su presencia al mundo a través de Gitcoin. Lo mismo es cierto en nuestra observación para las subvenciones en otras plataformas de financiación, incluyendo clr.fund y Giveth.

Los mejores proyectos maduran durante esta etapa con una buena reputación en la comunidad por ofrecer un bien público útil.

3. Unicorn: la etapa de financiación retroactiva

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

En algún momento, el proyecto llega a un punto de inflexión en el que tiene mucho más impacto en el ecosistema de lo que recibe como compensación justa. La esperanza es que aquí es donde entran en juego grandes fondos de financiación retroactiva.

Idealmente, comenzaremos a ver una variedad de mecanismos complementarios que financien estos proyectos. Rendimiento de la participación en ETH o ganancias de ETF (como Van Eck) que se otorgan a proyectos con una sólida reputación. Aumento de las rondas de Optimism RetroPGF con asignaciones decididas por un grupo de poseedores de insignias.

En este momento, estos son principalmente mecanismos tecnocráticos, pero con el tiempo, esperamos que haya más financiación recurrente de abajo hacia arriba para proyectos de bienes públicos. Tea.xyz y Drips v2 son diferentes formas componibles de financiar dependencias. Esta idea podría extenderse a cualquier forma de bien público. Cuanto mejor seamos rastreando el impacto y creando una cultura de recompensar el impacto aguas arriba, más esto podría convertirse en una fuente viable de ingresos recurrentes para proyectos de bienes públicos.

Finalmente, sería increíble ver el equivalente de los Premios X o grandes Compromisos de Mercado Anticipados (AMCs) para proyectos de bienes públicos. Estos podrían ser el equivalente a la OPI de bienes públicos. Si este tipo de mecanismos de financiación retroactiva comienzan a proliferar, entonces fomentarán una mayor participación durante las etapas de financiación prospectiva y comunitaria.

4. La muerte es (a veces) una característica, no un error

{kind=link}

Muchos proyectos no alcanzarán la sostenibilidad, o el estatus de unicornio, y morirán en el camino. En algunas ocasiones, esto es una característica, no un error.

Cuando un proyecto fracasa, puede proporcionar lecciones valiosas para emprendedores, inversores y la comunidad en general. Una de las lecciones principales es la importancia de la necesidad del mercado: muchos proyectos fracasan porque crean un producto o servicio que no satisface una fuerte demanda. Esto pone de manifiesto la necesidad de una investigación de mercado exhaustiva y una retroalimentación continua de los clientes. Un proyecto que fracasa también puede subrayar la importancia del momento. Incluso las ideas más innovadoras deben estar programadas para cuando la demanda del mercado comience a surgir.

Otro aprendizaje clave es la importancia de la flexibilidad y adaptabilidad. Los proyectos a menudo operan en entornos de cambio rápido, y la capacidad de pivotar en respuesta a cambios en el mercado, retroalimentación de los clientes o avances tecnológicos puede ser crucial para la supervivencia. Los fracasos también enseñan sobre la importancia de la dinámica del equipo y el liderazgo. Una razón común de fracaso del proyecto son los conflictos internos o la falta de un liderazgo claro y visión. Por lo tanto, construir un equipo fuerte y cohesionado alineado con los objetivos de la startup es tan importante como la idea en sí misma.

Lo que es importante para nosotros como constructores de ecosistemas es:

- No deje que los proyectos mueran por falta de financiación, si están en el camino correcto.

- Acelerar el camino hacia la muerte/retrospectiva/renovación si un constructor está en el camino equivocado.

- No debería haber estigma si los proyectos terminan en el cementerio y los equipos siguen adelante. Deberíamos fomentar especialmente que las lecciones de estos equipos se hagan públicas para que los equipos futuros no cometan los mismos errores.

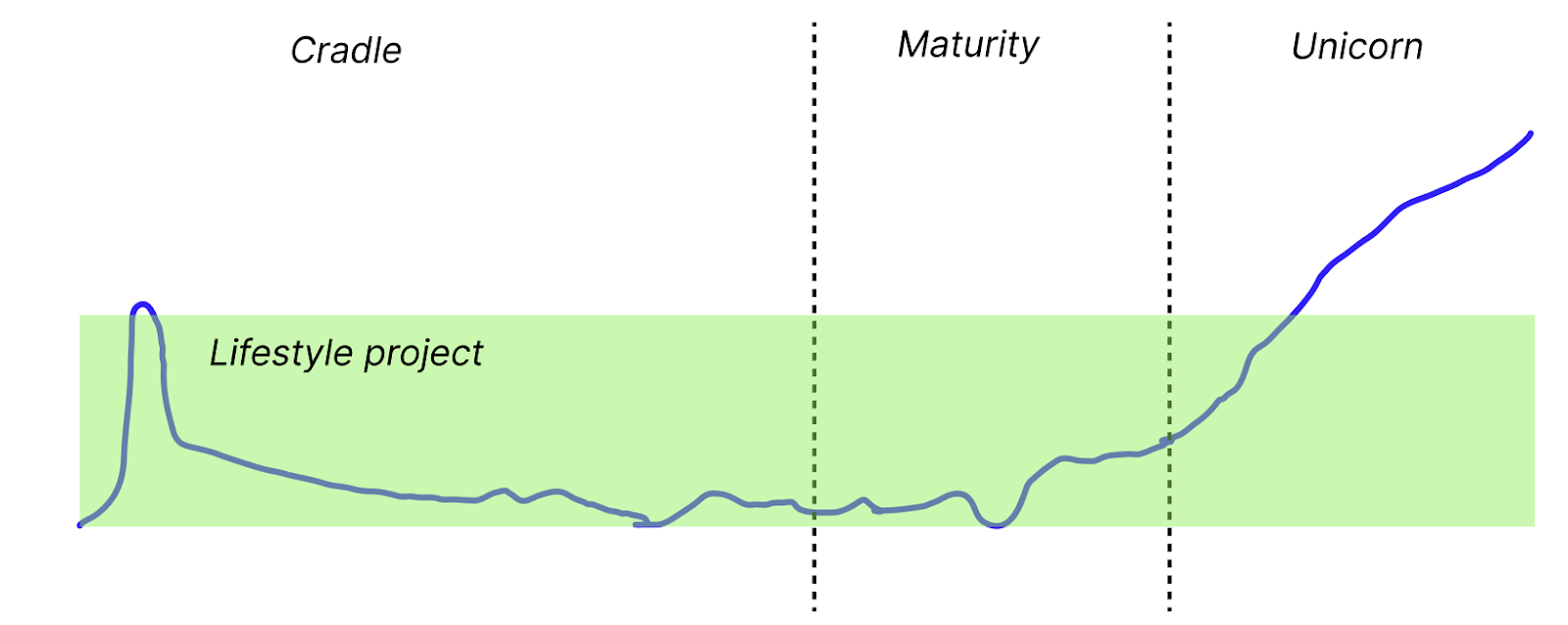

5. No todos los proyectos exitosos necesitan ser un unicornio.

{kind=link}

Tal vez "unicornio o muerte" es el marco equivocado. Muchos proyectos no quiero convertirme en un unicornio 4De hecho, la adoración por los unicornios es un legado del modelo de VC en el que todo depende de encontrar una salida 100x que devolverá todo su fondo.

Debe haber el equivalente de negocios de estilo de vida de proyectos de bienes públicos - Hay oportunidades para construir herramientas que son pequeñas en alcance y proporcionan un valor inmenso, pero nunca llegarán a un crecimiento exponencial - cambio mundial / estatus de unicornio.

Recomendaciones y Preguntas Abiertas

1. Siempre hacer crecer el pastel

Un paralelo que podríamos establecer desde el VC/startup es que los fundadores exitosos pueden convertirse en la próxima generación de inversores.

Podríamos ver a los unicornios de las generaciones presentes financiando la próxima generación de proyectos de bienes públicos en la etapa inicial. Esto ya está sucediendo con proyectos como 1inch y Uniswap que pasan de ser receptores de subvenciones de Gitcoin a ser donantes de fondos de contrapartida + donantes a un gremio de protocolo. Esto debería ser fomentado en la capa social.

Podríamos mejorar este impulso de capa social creando compromisos criptográficos creíbles para financiar la próxima generación. Si cada nuevo proyecto que recibe financiación en su etapa inicial emite una certificación EAS de que planean dar el 5% de sus tokens a la próxima generación de proyectos, entonces se crea un compromiso futuro cuantificable para la financiación de bienes públicos para la próxima generación.

Oportunidades:

- ¿Cómo atraemos a los próximos constructores para hacer compromisos de alta integridad para devolver a los bienes públicos si se convierten en unicornios?

- ¿Cómo construimos un movimiento social que haga que hacer esto sea trendy?

- ¿Cómo podemos agregar estos compromisos para crear compromisos creíbles de financiación futura?

RetroPGF ofrece la oportunidad de converger en torno al meme "Impacto = Beneficio"

Los inversores de capital riesgo presionan a las startups para acelerar y capturar la mayor cantidad de valor posible. El impulso de bienes públicos debería ser crear la mayor cantidad de valor posible para el ecosistema.

La financiación retroactiva de bienes públicos ofrece la oportunidad de impulsar un mecanismo de captura de valor diferente que converge en el meme de “impact = profit” 3.

Al introducir Bienes Públicos Retroactivos en un ecosistema, podemos crear un compromiso creíble con una gran recompensa monetaria para los bienes públicos que generan el mayor impacto. Dado que es más fácil juzgar la calidad de forma retrospectiva que anticipadamente, es mucho más fácil converger en "Impacto = beneficio" de forma retrospectiva.

Pero entonces, los posibles financiadores de bienes públicos podrían cambiar los pasos anteriores en el ciclo de financiación. Permitiendo a los especuladores especular sobre qué bienes públicos son los más propensos a recibir una recompensa retroactiva más adelante. Las herramientas que permiten a los usuarios "invertir como ángeles" en bienes públicos más temprano en el ciclo pueden empezar a crear algo de movimiento aquí.

Otra oportunidad es crear Attestations de Impacto para rastrear de manera creíble qué proyectos están teniendo el mayor impacto. Estas Attestations de impacto a escala formarán una Web de Confianza que permitirá a los proyectos atestiguar el impacto de los demás. Herramientas como EAS e hypercerts pueden proporcionar la base para estas Attestations de impacto. Se vuelven cada vez más valiosas cuando los financiadores ballena las utilizan como detección de señales para qué financiar, y también pueden ser una herramienta valiosa para que los constructores sepan que están en un buen camino.

Oportunidades:

- Incorporar hypercerts/EAS en proyectos de financiación de bienes públicos existentes.

- Construir nuevos servicios de Attestation de Impacto que ayuden a las personas a diferenciar entre proyectos impactantes y proyectos no impactantes?

- Construir nuevas herramientas prospectivas de financiación de bienes públicos que aprovechen las recompensas retroactivas futuras.

3. Sobreviviendo la Etapa de la Cuna

Crear un camino creíble para sobrevivir a la Etapa de la Cuna es el conjunto de problemas más importante no resuelto en este espacio.

Las preguntas abiertas aquí incluyen:

- Si un constructor no logra atraer financiación/validación, ¿es porque el ecosistema está roto o porque ese constructor aún no ha encontrado un área problemática lo suficientemente importante como para justificar la financiación?

- ¿Qué tipos de redes de seguridad necesitan de manera única los constructores de bienes públicos? Pensando de manera adversarial: ¿cómo se pueden construir de manera que no sean explotados?

- Definitivamente hay algunos servicios como legales, back office, reclutamiento, auditorías, horas de oficina, etc. que todos los equipos necesitan. ¿Serán estosclave¿permitir que los equipos pequeños puedan ser independientes por sí mismos?

- ¿Cuáles de estos son los servicios que serían más valiosos para los constructores en la etapa de la cuna? ¿Cuál es el TAM de cada nuevo servicio en la cuna? Si el TAM es lo suficientemente grande, comenzaremos a ver empresas que atienden a cada una de estas nichos. Si el TAM es lo suficientemente grande, ¿cómo podemos agregar DAOs que agrupen recursos para proporcionarlos? ¿Cómo atraemos a los constructores para construir servicios que proporcionen estos servicios?

- Si bien las subvenciones son un buen comienzo, una vez que los desarrolladores y el ecosistema trabajan bien juntos, es necesario dar un segundo paso en esa relación, uno en el que el desarrollador se sienta cómodo y "en casa" a largo plazo. Los desarrolladores hacen su mejor trabajo cuando conocen a la perfección los protocolos y pueden construir relaciones a largo plazo dentro de un ecosistema. El modelo de prueba y error no es ideal. ¿Cómo hacen los desarrolladores la transición de la financiación puntual a la financiación recurrente?

4. ¿Estamos simplemente reinventando el Capital de Riesgo?

En cierto modo, este ciclo de financiación del ecosistema puede empezar a parecerse a la reinvención del capital de riesgo.

En capital de riesgo, es común que un fondo acumule un talentoso grupo de desarrolladores + otros proveedores de servicios que pueden ayudar a los fundadores con lo que necesiten.

Deberíamos promover lo que funciona aquí, pero también ser conscientes de las oportunidades disponibles para reinventar estos servicios del ecosistema desde cero.

Los modelos de financiación componibles ofrecen la oportunidad para que los constructores tengan muchas fuentes diferentes de capital y servicios (en lugar de una firma de capital riesgo).

La financiación retroactiva de bienes públicos ofrece la oportunidad para que los constructores se centren en bienes públicos, no solo en cosas que puedan extraer valor. El valor es capturado por la red y devuelto a la red.

La supermodularidad de los sistemas web3 también es una oportunidad. Debido a que los contratos inteligentes son antirrivales y acumulan valor cuanto más gente los utiliza, existe la oportunidad de proporcionar un impulso hacia una curva de crecimiento exponencial más temprano, que dará sus frutos más adelante.

Resolver este problema es el META

¿Resolver el problema de financiación de bienes públicos de la cuna al unicornio crea una nueva META (táctica más efectiva disponible) para los ecosistemas criptográficos?

Creemos que a medida que las criptomonedas maduran y los fundamentos importan cada vez más, financiar los bienes públicos de su ecosistema se convertirá en una ventaja competitiva sostenible, de la misma manera que el acceso a empleos, escuelas, atención médica y recreación son la ventaja competitiva de las ciudades.

El comportamiento prosocial ha evolucionado docenas de veces de forma independiente en economías/ecosistemas naturales de todo el mundo (lobos cazando presas juntos, humanos unidos para formar empresas o naciones, etc.). Nos parece obvio que también evolucionará hacia sistemas criptoeconómicos.

En cierto sentido, ya está sucediendo con el meme de "Alineación de Ethereum". Los proyectos que adoptan una mentalidad y un modelo de negocio pro-Ethereum disfrutan de los numerosos privilegios de estar en una red que se apoya mutuamente (ya sea por altruismo o por un interés económico racional en ver que ambos tengan éxito).

A medida que el ecosistema crece, hay una oportunidad de extender esta mentalidad a 1000s de DAO que proliferan en el ecosistema de Ethereum. Cada uno compite por un lugar para agregar valor en la cadena de valor, estos proyectos iniciarán entornos pro-sociales dentro de sus comunidades.

En esta publicación, analizamos cómo hacerlo a lo largo de todo el ciclo de vida de un proyecto de bienes públicos, desde la cuna hasta el unicornio o desde la cuna hasta la muerte.

Hay muchas preguntas abiertas y oportunidades en este espacio de diseño en las que podemos avanzar en 2024. Si estás trabajando en estos problemas y tienes algo que añadir, por favor deja un comentario abajo o en este grupo de telegram

Declaración:

Este artículo es reimpreso de Gitcoin, originalmente titulado "Financiación de bienes públicos desde la cuna hasta el unicornio". Los derechos de autor pertenecen al autor original, @ccerv1+ @owocki. Si hay alguna objeción a esta reimpresión, por favor contacte al Equipo de Gate LearnEl equipo lo manejará de acuerdo con los procedimientos relevantes lo más rápido posible.

Renuncia de responsabilidad: Las opiniones expresadas en este artículo representan únicamente las opiniones personales del autor y no constituyen ningún consejo de inversión.

Otras versiones del artículo en diferentes idiomas han sido traducidas por el equipo de Gate Learn. Sin mencionar Gate.io, los artículos traducidos no pueden ser copiados, difundidos o plagiados.

Artículos relacionados

Guía sobre cómo cambiar de red en MetaMask

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025

¿Qué es Ethereum envuelto (WETH)?

Las 10 mejores herramientas de trading en Cripto

¿Qué es The Merge?