暗号資産レンディングの状況

紹介

暗号資産の貸出しと借入は、カテゴリ全体で最大640億ドルに達している強力なプロダクト-マーケット適合性を見出した、オンチェーンとオフチェーンの両方での暗号資産のユースケースです。貸出市場は、デジタル資産の上に金融エコシステムを構築する上で重要な役割を果たし、ユーザーがDeFi全体で流動性を獲得し、オンチェーンとオフチェーンの会場で取引するために保有物を使用することを可能にしています。

このレポートでは、オンチェーンとオフチェーンの暗号資産貸付市場について探求しています。それは2つのセクションに分かれています:最初のセクションでは、暗号資産貸付市場の歴史、市場参加者、歴史的規模(オンチェーンおよびオフチェーン)、およびセクターのいくつかの画期的な瞬間について述べています。レポートの後半では、オンチェーンおよびオフチェーンの設定でいくつかの貸付製品やその他のレバレッジソースがどのように機能し、それらを使用する人々、およびそれぞれのリスクについて掘り下げています。このレポートは、暗号資産貸付市場の包括的な視点を提供し、暗号経済の中でも最も広く使用されているが不透明なセクターの一部を明らかにします。重要なのは、このレポートが歴史的に不透明な業界の一部であるオフチェーン貸付市場の規模について稀な洞察を提供していることです。

要点

- 暗号資産レンディング市場全体の規模は、2020年から2021年のクリプトブルマーケットの終わりに達した高値よりも依然として有意義に低いです。2024年第4四半期時点の暗号資産担保借金ポジション(CDP)ステーブルコインを含む暗号資産レンディング市場の総規模は365億ドルで、2021年第4四半期の史上最高額644億ドルから43%減少しています。この減少は、供給側の貸し手や需要側のファンド、個人、法人が壊滅したことに起因すると言えます。

- 2024年第4四半期時点での上位3つのCeFi貸出業者には、テザー、ギャラクシー、およびLednが含まれ、第4四半期の終了時点で総融資残高は99億ドルに達しています。彼らはCeFi貸出市場の88.6%、暗号資産担保CDPステーブルコインを含む総暗号資産貸出市場の27%を占めています。

- オンチェーンの貸出アプリケーションは、2022年第4四半期のベアマーケットの底での18億ドルのオープン借入高から、2024年第4四半期の時点で20の貸出アプリケーションと12のブロックチェーンで191億ドルのオープン借入高がありました。これは、8四半期でオープンDeFi借入高が959%増加したことを表しています。

市場

暗号資産を利用した貸借サービスは、DeFiとCeFiの2つの主要なチャネルを通じて提供されており、それぞれが独自の特性や提供される製品を持っています。以下に、CeFiとDeFiの貸借について簡単な概要を示します。

- 中央集権ファイナンス(CeFi)- 中央集権型のオフチェーン金融会社は、暗号通貨および暗号関連資産の貸出しおよび借入しのサービスを提供しています。これらのエンティティの中には、オンチェーンインフラストラクチャを使用するものや、完全にオンチェーンでビジネスを展開しているものもあります。CeFiの貸出しには、大きく分けて3つのタイプがあります。

- OTC(オーバーザカウンター)- OTC取引は中央集権的な機関によって提供され、カスタマイズされた融資ソリューションや商品の包括的な範囲を提供します。 OTC取引は双方向に行われ、借り手と貸し手の間で特注の取り決めを可能にします。 OTC取引の条件は、利子率、満期、およびローン-バリュー(LTV)比率を含む、両者の特定のニーズに合わせてカスタマイズされています。 これらのオファリングは一般的に認定投資家や機関のみが利用できます。

- プライムブローカレッジ-マージン融資、取引執行、およびカストディサービスを提供する統合取引プラットフォーム。ユーザーは、プライムブローカーからマージン融資を引き出して他で使用するか、取引活動のためにプラットフォームに保持することができます。プライムブローカーは通常、限られた一握りの暗号資産や暗号資産ETFに融資を提供します。

- オンチェーンプライベートクレジット-ユーザーが資金をオンチェーンでプールし、オフチェーンの契約や口座を通じて展開できるようにします。この場合、基礎となるブロックチェーンは事実上、オフチェーンでの信用需要のためのクラウドソーシングおよび会計プラットフォームとなります。債務は、担保債務ポジション(CDP)ステーブルコインとしても、または債務プールの株式を表すトークンを介して直接トークン化されることがよくあります。使用目的は通常、狭いです。

- 分散型金融(DeFi)- 在区块链上运行的由智能合约驱动的应用程序,允许用户借贷他们的加密货币,将其借出以获得收益,或者在交易时使用它们进行杠杆交易。DeFi借贷具有全天候运营和每周七天的独特特质,提供可以借用和用作抵押品的广泛资产,并且完全透明,任何人都可以对其进行审计。借贷应用程序,抵押品负债头寸稳定币和去中心化交易所允许用户在链上获得杠杆。

- 貸出しアプリケーション – ユーザーがBTCやETHなどの担保資産を預け入れ、他の暗号資産を借りることができるオンチェーンアプリ。提供される担保資産と借り入れ資産に基づいて、リスクアセスメントによってあらかじめ決定されたローンの条件。これらのアプリケーションを通じた貸出しと借り入れは、従来の過剰担保融資と同様です。

- 担保債務ポジションステーブルコイン – 個々の暗号資産、またはそれらのバスケットによって過剰に担保された米ドルステーブルコイン。これは、過剰に担保された貸し借りと原則的に類似しており、ただし、ユーザーによって預託された担保に対して合成資産が発行されます。

- 分散型取引所−一部の分散型取引所は、ユーザーが取引ポジションを拡大するためのレバレッジを取得できるようにします。分散型取引所の機能は異なりますが、マージンを提供する者の役割はCeFiプライムブローカーと類似しています。ただし、分散型取引所からの収益は通常、移転できません。

以下の市場マップは、CeFiおよびDeFi暗号資産貸借市場における主要な過去と現在のプレーヤーの一部を示しています。貸借残高規模が最大のいくつかのCeFi貸手は、2022年と2023年に暗号資産価格が崩壊し市場の流動性が枯渇したことで崩壊しました。特にGenesis、Celsius Network、BlockFi、Voyagerのすべてが2年間で破産申請を行いました。これにより、2022年のピークから熊市の底までのCeFiおよびDeFi貸借市場の合計規模は78%の崩壊が見られ、CeFi貸借は82%のオープン貸借を失いました。暗号資産貸借市場の歴史、進化、規模については、以下のセクションで詳しく説明します。

以下の表は、歴史的に最大のCeFi暗号資産レンダラーのいくつかを比較しています。リストされているいくつかの企業は、主に取引所として運営されているCoinbaseのように、OTC暗号資産ローンや証拠金融資を通じて投資家に融資を提供するなど、投資家に複数のサービスを提供しています。

暗号資産レンディングの歴史

オンチェーンおよびオフチェーンの暗号資産貸出は2019年後半/2020年初頭まで広く使用されることはなかったが、一部の現在および歴史的に重要なプレーヤーは2012年に早くも設立された。特に、2013年に設立されたGenesisは、146億ドルものローンブックを持っていた。Aave、Sky(旧MakerDAO)、Compound Financeなどのオンチェーン貸出/借入ソリューションは、2017年から2018年の間にEthereum上で開始された。これらのオンチェーン貸出/借入ソリューションは、2015年7月に稼働を開始したEthereumおよびスマートコントラクトの登場によって初めて可能となった。

2020年から2021年のブルマーケットの終わりは、暗号資産のレンディング市場による破産に苦しむ18か月間の波乱の始まりを示していました。この時期の注目すべき出来事には、TerraのステーブルコインであるUSTのペグ解除、最終的にはLUNAと共に無価値とされることが含まれていました;最大のEthereum流動ステーキングトークン(LST)であるstETHのペグ解除;そして、GrayscaleのBitcoin TrustであるGBTCの株価が、長年にわたるプレミアム取引の後に、純資産価値(NAV)を下回る割引で取引されていました。

市場の規模を決定する

DeFiおよびCeFiの暗号資産レンディング市場の合計規模は、四半期末のスナップショットを使用して測定されたQ1 2022の最高値から大幅に遠いままです。これは、2022年の熊市後のCeFiレンディングの回復の欠如と、市場で最大の貸し手と借り手の壊滅によるものです。以下では、CeFiとオンチェーンの視点を通じて暗号資産レンディング市場の規模を見ていきます。

ピーク時には、Galaxy Researchによると、アクセス可能なデータを持つCeFi(中央集権型金融)レンダラーの合計貸付残高は348億ドルでした。底値の時には、この市場の貸し出し残高は64億ドル(82%の減少)と推定されています。2024年第4四半期の終わりには、未払いのCeFi借入残高の総額が112億ドルで、史上最高額から68%減少し、熊市の底から73%増加しています。

CeFiの貸出市場は過去3年間で縮小しており、未返済のローンの金額はより少ない貸し手に集約されています。CeFiの貸出市場のピークである2022年第1四半期には、トップ3の貸し手(Genesis、BlockFi、Celsius)が市場の76%を占め、CeFiの貸し手による未返済ローンの34.8億ドル中26.4億ドルを保有していました。現在、トップ3の貸し手(Tether、Galaxy、Ledn)は市場シェアの89%を維持しています。

ある貸し手の市場支配力を評価する際には、すべてのCeFi貸し手が同じではないため、各貸し手の違いに注意することが重要です。一部の貸し手は、特定の種類のローン(BTC担保のみ、アルトコイン担保商品、ステーブルコインを含まない現金ローンなど)のみを提供し、特定の種類の顧客のみにサービスを提供し(機関投資家対小売など)、特定の管轄区域でのみ運営しています。これらのポイントの集大成により、一部の貸し手はデフォルトで他の貸し手よりも大きく拡張できます。

以下のチャートに示されているように、AaveやCompoundなどのオンチェーンアプリケーションを通じたDeFiレンディングは、オープンボローズで18億ドルだったベアマーケットの底から、20のレンディングアプリケーションと12のブロックチェーンにわたる19.1兆ドルのボローズまで堅調な成長を見せています。観察されたチェーンとアプリケーションにおけるオープンDeFiボローズは、底が設定されてから8四半期で959%増加しました。2024年第4四半期のスナップショット時点で、オンチェーン・レンディング・アプリケーションを通じた未払いローンの金額は、2020年から2021年のブルマーケットで設定された16.2兆ドルの前回のピークよりも18%高い水準でした。

DeFi借入は、CeFi貸付よりも強い回復を遂げました。これは、ブロックチェーンベースのアプリケーションの許可されていない性質と、主要なCeFi貸付業者を打ち倒した熊市の混乱を通じて、貸付アプリケーションが生き残ったことに帰因されます。破綻し、もはや運営していない最大のCeFi貸付業者とは異なり、最大の貸付アプリケーションと市場はすべて閉鎖を余儀なくされず、引き続き機能しました。この事実は、大規模なオンチェーン貸付アプリの設計とリスク管理手法、およびアルゴリズム、過剰担保、および供給/需要に基づく借入の利点を示しています。

暗号資産担保CDPステーブルコインの市場規模を除く暗号資産レンディング市場は、2021年第4四半期の結論時点で合算基準で48.4十億ドルのオープンローン残高に達しました。累積市場はその後4四半期後の2022年第4四半期に96十億ドルで最低水準に達し、ピークから80%の減少となりました。その後、合計市場は2024年第4四半期末のスナップショットを使用して214%の成長を示し、デフィレンディングアプリの拡大が主な要因となり、302十億ドルに拡大しました。

なお、CeFiローンの帳簿上の総額とDeFiの借入額は二重にカウントされる可能性があります。これは、一部のCeFiエンティティが、オフチェーンクライアントへの借入サービスを提供するためにDeFiレンディングアプリケーションに依存しているという事実によるものです。例えば、架空のCeFi貸し手は、アイドル状態のBTCを使用してオンチェーンでUSDCを借り、その同じUSDCをオフチェーンの借り手に拡張することができます。この場合、CeFi貸し手のオンチェーン借入は、DeFiのオープン借入と貸し手の財務諸表に、顧客への未決済借入として記載されます。開示とオンチェーンアトリビューションの欠如は、このダイナミクスのフィルタリングを困難にしています。

暗号資産のレンディング市場の顕著な進化は、市場が熊市を経て回復を始めたことで、DeFiレンディングアプリがCeFiの会場を圧倒するようになったことです。DeFiレンディングアプリケーションの合計暗号通貨借入額のシェア(暗号資産担保CDPステーブルコインの時価総額を除く)は、2020年から2021年のブルサイクルを通じて34%に達しただけでしたが、2024年第4四半期時点で63%を占め、ほぼその支配力を倍増させています。

暗号資産担保CDPステーブルコインの時価総額を含むと、2021年第4四半期の暗号資産レンディング市場の総額は64.4十億ドルを超えました。2023年第3四半期の熊市底では、わずか14.2十億ドルに過ぎず、牛市ピークから78%の減少を示していました。2024年第4四半期時点で、市場は2023年第3四半期の最低水準から157%回復し、総額36.5十億ドルに達しました。

DeFiレンディングアプリを介した借入れのように、総CeFiローンブック規模とCDPステーブルコイン供給量の間に二重カウントの可能性があります。これは、一部のCeFiエンティティが、クリプト担保でCDPステーブルコインを鋳造して、オフチェーンクライアントに借り入れを提供しているためです。

オンチェーンの貸出と借入の市場シェアの成長トレンドは、暗号資産担保のCDPステーブルコインを含めると、より誇張されたものとなります。2024年第4四半期の結論では、DeFi貸出アプリとCDPステーブルコインは、市場全体の69%を占めました。そのシェアは2022年第4四半期以来、着実な上昇トレンドにあります。注目すべき観察結果は、CDPステーブルコインの暗号資産担保レバレッジ源としての支配力の低下です。これは、ステーブルコインの流動性の増加や貸出アプリケーションのパラメータの改善、およびEthenaなどのデルタニュートラルステーブルコインの導入の一部に起因するものとされています。

マーケットデータのロジックとソース

上記のDeFiおよびCeFiレンディング市場データを編纂する際に使用された各ソースとロジックを強調した表は以下のとおりです。DeFiおよびcDeFiデータは、透明性が高く容易にアクセスできるオンチェーンデータを通じて取得できますが、CeFiデータを取得するのはより難しく、利用可能性が低いです。これは、CeFiレンダーが未収ローンをどのように計上しているか、情報を公開する頻度、およびこの情報の一般的なアクセシビリティに関する不一致によるものです。

ベンチャー投資と暗号資産貸付

CeFiおよびDeFiの貸出/クレジットアプリケーションおよびプラットフォームは、2022年第1四半期から2024年第4四半期までの89件の取引を通じて、合計16.3億ドルを調達しました。このカテゴリーは、2022年第2四半期において四半期ごとに最も多くの資金を調達し、少なくとも8件の取引で5.02億ドル以上の資金を調達しました。2023年第4四半期は、総調達額が220万ドルで最も低い月でした。

貸付けや信用取引へのベンチャー資金配分は、暗号資産全体へのベンチャーキャピタル投資のわずかな部分に過ぎませんでした。平均して、貸付けや信用取引アプリは、2022年第1四半期から2024年第4四半期までの間に、その空間に割り当てられたすべてのVC資本のうちわずか2.8%しか獲得していませんでした。貸付けや信用取引アプリは、2022年第4四半期には、総四半期資金のうち最大の割合である9.75%を獲得しました。最も最近の2024年第4四半期では、総資金のわずか0.62%しか獲得していませんでした。

Reference Galaxy Research’s カバレッジ暗号資産ベンチャーキャピタルシーンの歴史的なトレンドをより包括的に把握するために

何が間違ってしまったのか?

2022年下半期から2023年初頭にかけて、仮想通貨レンディング市場は、この分野の最大手が倒産し、激しい崩壊を見せました。これには、BlockFi、Celsius、Genesis、Voyagerが含まれ、ピーク時には仮想通貨レンディング市場全体の40%、CeFiレンディング市場の82%を占めていました。これらの貸し手の転倒は、最終的には暗号市場全体の崩壊によるものですが、これらの貸し手のリスク管理の誤りと借り手からの有毒な担保の受け入れが問題を悪化させました。

暗号資産市場の崩壊と担保価値への影響

資産価格の崩壊が、暗号資産レンディング市場でのクレジットの解除を強制した主要な要因でした。 BTC、USDC、およびUSDTを除いた場合、デジタル資産の時価総額は、2021年11月9日にサイクルの高値が記録された後の406日間で約1.3兆ドル(77%)の価値を失いました。この数字には、TerraのUSTの約187億ドルが完全に消失したものも含まれていました。ステーブルコインそして約39十億ドルのLUNAトークン。 これにより、流動性がなくなり、処分が困難な価値のない担保資産が生じ、水没していない取引に取り残された借り手が取り残されました。

GrayscaleのBitcoin TrustとLiquid Staked ETH

市場の下降トレンドは、機関借り手の間で広く使用されている担保資産が有毒になることにつながった。特に、stETH、GBTC、ASIC(特定用途集積回路)ビットコインマイニングマシンなどの不換性資産が、広く使用されている担保の急速な貶値をもたらした。

特にstETHとGBTCの問題は、投資家に基礎となる資産(stETHの場合はETH、GBTCの場合はBTC)の償還特権を与えなかったことでした。当時、Ethereum Beacon Chainステーキング引き出しが有効になっていないため、ユーザーがステーキングコントラクトでロックしたETHを請求することができず、GBTCは製品の構造上の制約により、投資家が各株でBTCを請求することを許可していませんでした。つまり、stETHとGBTCの流通市場の流動性は、原資産の流動性よりもはるかに薄く、売り圧力の全重量を支える必要がありました。その結果、これらの資産は原資産の価値よりも割安な価格で取引され、暗号資産の担保にすでに強いストレスがかかっていたことが加速しました。stETHのディスカウントは6.25%、GBTCのディスカウントは48.9%まで下落しました。

Bitcoin ASICs

ビットコインASIC担保ローンも同様のダイナミックが展開されました。ASICを担保とする問題点は2つあります: 1) 生成する収益、および最終的にその価値はBTCの価格に結びついています。マイニング難易度, そして2) 新世代のマシンの導入によって、古い世代のマシンの価値が下落することにストレスがかかります。これらの要因に加えて、マイニングハードウェアの不流動性が、ビットコインに対してマシンの価値の過剰な損失につながったり、担保として使用されたマシンを処分することができない絶対的な状況につながりました。

ハッシュ価格は、ASICマシンの採掘能力単位あたりの1日当たりの収益(採掘コストを除く)の推定値です。通常、1テラハッシュ(TH/s)あたりのドルまたは1ペタハッシュ(PH/s)あたりのドルで表されます。たとえば、ハッシュ価格が1 PH/sあたり100ドルのマシンは、稼働コストを除いた1日当たりの収益が10ドルであると推定されています。この数字は、他の要因と組み合わせて、将来の収益/利益を引き出し、割り引き、マシンの価値を算出するために使用されることがあります。

下のチャートは、2022年の弱気相場におけるハッシュ価格と難易度の傾向を示しています。2021年11月のビットコインのサイクル最高終値は67,600ドルで、ハッシュ価格はPH/sあたり403ドルで、~21兆7,000億ハッシュで困難でした。その後の13ヶ月間で、ビットコインの価格は75%下落して~16,600ドルとなり、難易度は58%上昇し、ハッシュ価格を押し上げ、ASICの推定収益は86%減少しました。ビットコインのパフォーマンスとハッシュ価格の崩壊の11%の差に注目してください。このデルタは、マイニングの難易度が上昇したためです。難易度の上昇は、マイナー間の競争の激化を意味し、ビットコインの毎日の固定発行と相まって、ネットワーク上のハッシュパワーの単位あたりのBTCが減少し、ひいては収益が減少することを意味します。このダイナミクスは、ASICの価値で経験した途方もない損失の一因でした。

ASICの収益の減少は、それらが販売される価値に否定的な影響を与えました。効率によって分類された各種のマシンは、ビットコインの価格が2022年12月の底値に達するまで、ハッシュパワー単位当たりの価値がサイクルの高値から85%から91%の減少を経験しました。その結果、マイナーに拡大されたローンの担保として失われた価値の90%以上がいくつかのケースで失われました。なお、このチャートは、最も一般的に使用されていた効率のASICをハイライトしており、熊市の前後に多く使用されていたため、マイナーへのローンの担保として使用される可能性が高かったものです。

BTCの価格の下落と難易度の上昇はASICの価値が直面する唯一の逆風ではありませんでした。2021年と2022年には、より効率的な新しいマシンが登場しました。2022年8月には、Bitmainによる初のサブ21 J/THマシンも含まれます。これにより、古いマシンにさらなる圧力が加わり、古いマシンが鉱業に比較的魅力的でなくなったことで担保として使用されました。

リスクの誤管理

さらに悪いことに、当時の多くの著名な仮想通貨貸し手のリスク管理慣行が不十分でした。しかし、弱気相場の余波で、業界は明確な規制ガイドラインがないまま自主規制を始めています。これには、より厳格なリスク管理とより徹底したデューデリジェンスが含まれます。それにもかかわらず、2022年と2023年のデジタル資産の崩壊には、貸し手のリスク管理の欠如と実行の不備が大きな役割を果たしました。

資産負債管理

pre-FTX時代の貸し手は、自分たちの帳簿の流動性を適切に管理していませんでした。基本的に、多くのグループは期間限定で貸し出しを行い、必要に応じて流動性を補充できると期待して短期間で借り入れていました。しかし、貸し手が一斉にお金を返済する必要が生じた際には、需要を満たすための流動性が不足していました。借り手は借りた資本を返済するにはあまりにも多額の損失を被っていたか、貸し手が引き取れない条件付きの貸付であった可能性があります。

信用リスク管理の不備

FTX時代の前に、暗号資産の貸出しは担保なしまたは担保不足で行われることが一般的でした。セルシウス, 例えば、そのうち36.6% までの機関融資残高が担保なし借り手とBlockFi によって占有されていました。貸したFTXに抵当権を設定していない。貸し手は適切な審査手続きを行っておらず、相手方が支払い能力があるか十分に確認せず、価値のない借り手に資本を貸し付けた。

内部リスク管理が不十分

資産負債の不一致や信用リスク管理のミスは、不十分な内部リスク管理に帰着しました。FTX時代前の多くの貸し手は、ローンに対する定義されたリスクパラメータやテンプレート化されたリスクリミットを持っていませんでした。内部コントロールの問題は、ほとんど企業固有のものであり、業界全体の問題ではありませんでした。一部の貸し手は、2022年の暗号資産市場の崩壊の広範な感染症に遭いながらも、熊市を生き抜くのに役立つローン基準とコントロールを設けていました。

暗号資産レンディング市場の次なる展開は何でしょうか?

市場が回復を始め、暗号資産の貸出が増加傾向にある今、今後の1年間に注目すべき重要な変化がいくつかあります。それらは次のとおりです。

CeFi貸付において、Gateなどの伝統的な機関はCantor Fitzgerald, プライムレンダラー、および市場に参入する銀行は、確立された銀行チャネルを通じて資本にアクセスする機会を提供し、競争を増加させ、資本コストを引き下げます。この競争の増加と低コスト資本へのアクセスは、流動性とサービスのアクセス性/規模を向上させ、これらの機関が深い財務リソースと堅牢な市場インフラをもたらすことで、スペースに貢献します。これらのエンティティは、個々の関心と規制当局の措置の結果として、暗号経済へ参入しています。特に、SECの撤回SAB-121SAB-122の発行により、公開企業(多くの銀行が公開企業である)が顧客のデジタル資産を自己資産負債表に記載する必要がなくなり、これにより暗号資産の保管サービスを提供する銀行にとってほぼ不可能になっていたSAB-121の要件が撤廃されました。さらに、米国におけるBitcoin ETPの台頭により、プライムレンディングデスクがETPを担保としてレバレッジや貸付を提供することが可能となり、暗号資産関連の貸付市場がさらに拡大しました。

オンチェーンのプライベートクレジットについては、将来はトークン化、プログラム可能性、ユーティリティ、そしてその結果としての収益拡大にかかっています。オフチェーンの債務のトークン化は、従来の債務車両には見られない透明性と自動化の要素を導入しています。これら2つの要因の組み合わせにより、より良いリスク管理が可能となり、それによって貸し手のリスク許容度が向上し、管理コストが低下することができ、貸し手がリスクカーブをさらに進み、生成される収益の一部をより多く捉えることができるようになります。さらに、オンチェーン経済でのプライベートクレジットトークンのユーティリティは広がる見込みです。貸付けアプリで担保として使用されたり、CDPステーブルコインを造幣するために使用されることが、これらのトークンのオンチェーンでの最初の主要なユースケースとなる可能性が高いです。

DeFiレンディングにおいて、将来は機関投資家ユーザーベースの拡大と、レンディングアプリケーションのテックスタックを活用した中央集権型オフチェーン企業の構築の展開にあります。機関投資家の採用拡大は、1) 金融企業がブロックチェーンやオンチェーンアプリケーションのリスクにより馴染み、2) オフチェーンオペレーションをオンチェーンアウトレットで補完する利点、3) 主要政府からのデジタル資産の規制透明化、および4) オンチェーンの流動性ベースとレンディングアクティビティの相対的な増加に起因します。また、レンディングアプリテックスタックを構築する中央集権型企業にも注目が必要です。これらの企業が資産(例:プライベートクレジットトークン)を発行し、ビジネスの一部をオンチェーンに移行する可能性があるため、トークンと企業の運用性をサポートするためにブロックチェーンインフラを活用したいと考える可能性があります。これの一例がOndo FinanceのFluxプロトコルです。フォークCompound v2の一部として作成された、そのOUSG財務トークンのユーティリティをサポートするためのもの。

暗号資産レンディングに関するデータ駆動型の洞察

以下では、オンチェーンおよびオフチェーンの貸出活動に関する歴史的なトレンドが強調されており、金利、さまざまなCDPステーブルコインの規模、最も一般的に借りられて担保として使用される資産などが含まれています。

アクティビティ

貸出は最大のDeFiカテゴリーEthereumを含むすべてのブロックチェーンで、資産の預託および借入によって最も大きなレンディングチェーンとなっています。2025年3月31日現在、12のEthereum Virtual Machine(EVM)ベースの(L1)および(L2)ブロックチェーン全体で総額339億ドルの資産が預託されています。図には含まれていないが、Solanaにはさらに299億ドルの預金があります。このうちEthereum L1には300億ドル(81%)の預金があります。2025年3月31日現在、Ethereum L1のAave V3は、236億ドルの預金を保有しています。レンディングアプリケーションの預金は、担保として使用される資産および利回りを生む機会のために単独で預託される資産を捉えています。EthereumのAave V3で実際に担保として使用されている資産については、以下で詳しく説明します。

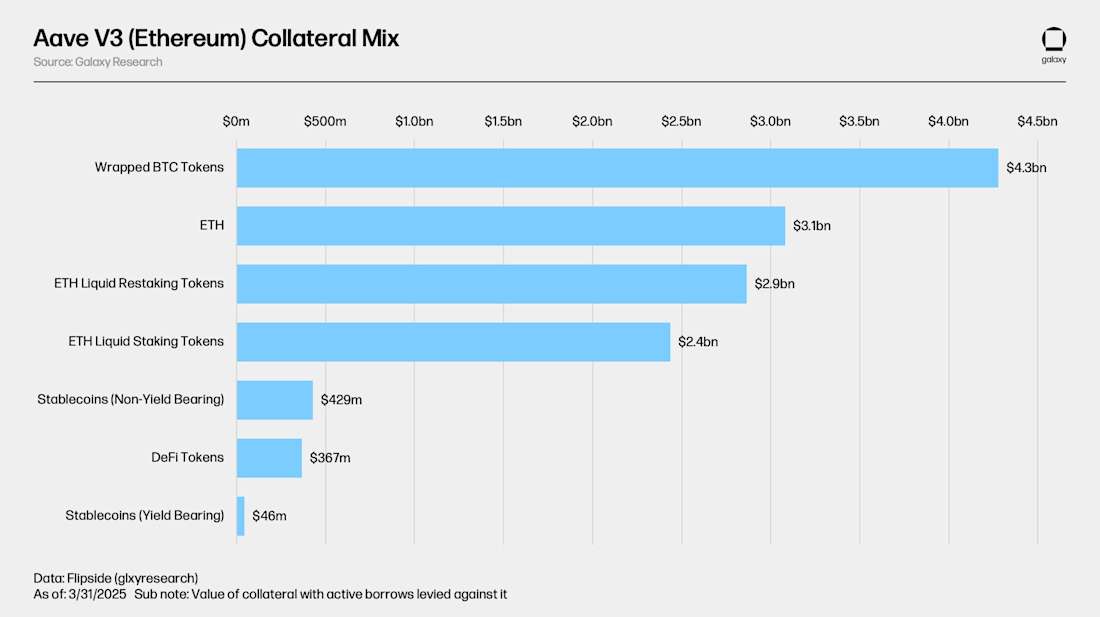

ウラップされたビットコイントークン(WBTC、cbBTC、tBTC)、ETH、およびETHリキッド(再)ステーキング(stETH、rETH、ETHx、cbETH、osETH、およびeETH)トークンは、イーサリアム上のAave V3で担保として最も一般的に使用されています。合計で、担保資産の総額は135億ドルで、それに対して積極的に課せられた借入金があります。これらの資産を合わせると、アプリケーション上の平均LTVが65.9%で、合計89億ドルの借入金があります。

供給分析で観察された13のチェーンでの借入残高は、2025年3月31日時点で153.3億ドルでした(Solanaの借入残高は11.3億ドル)。これは、すべてのチェーン全体で41.45%の利用率を表しています。オープン借入残高のうち58%(89億ドル)がイーサリアムのAave V3にあります。オープン借入残高の総額は、12の観察されたEVMチェーン全体で2022年1月24日に過去最高の200.6億ドルでした。

イーサリアム上のAave V3で、ステーブルコインとステークしていないETHが最も借りられる資産です。これは、多くのユーザーが暗号通貨を担保としてデポジットし、ドルの流動性を新しい取引のために調達するために行っているためです。また、リキッド(再)ステークされたETHに対してETHを借りることで、ユーザーはETHにレバレッジをかけるか、低いネットキャリーコストでショートすることができます。ETHローンのコストの一部をカバーするETHで表記されたネイティブステーキング収益は、この場合においてETHローンの一部をカバーします。これについての詳細や他のオンチェーンの金利については、以下で説明します。

利子率

このセクションでは、主要なステーブルコインであるUSDT、USDC、GHO、およびDAI/USDS、さらにBTCとETHに支払われる利子と安定料金について、オンチェーンの貸出市場やオフチェーンの取引所を通じて詳細に説明しています。

オンチェーン金利

以下は、複数のチェーンおよびオンチェーンレンディングマーケットでのステーブルコイン、ETH、および(W)BTCの利子率と安定料について調査しています。

ステーブルコイン

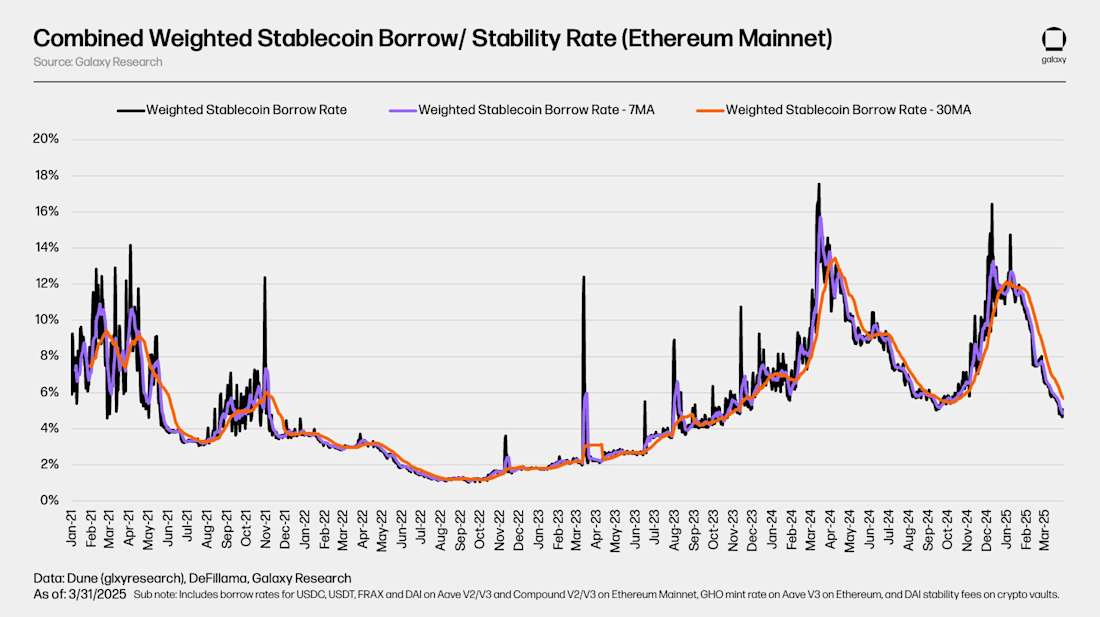

イーサリアムメインネット上の安定したコインの借り入れ額に対する加重平均借入金利と安定料は、2025年3月31日に30日移動平均を使用して5.67%になりました。オンチェーンの安定したコインの借入金利は、ビットコインやイーサリアムなどのデジタル資産の価格に大きく反応しています。資産の価値が高くなると、借入金利は通常上昇し、その逆も然りです。

以下のチャートは、AaveやCompoundなどの貸出アプリケーションにおけるステーブルコインの借入APRと、DAI/USDSやGHOなどのCDPステーブルコインの安定料金を分けて示しています。貸出アプリケーションでLP預金を借り入れるコストと、CDPステーブルコインを鋳造するコストを比較しています。貸出アプリケーションの市場主導の金利と比較して、CDPステーブルコインの安定料金の相対的な安定性を注目してください。これは、それぞれの金利がどのようにして決定されるかの違いによるもので、貸出アプリケーションの場合は市場主導型であり、CDPステーブルコインの場合は定期的なガバナンス提案や更新を通じて決定されているためです。

BTC

以下のチャートは、多くの貸出アプリケーションやチェーンにわたるWBTCの加重借入レートを示しています。オンチェーンでのWBTCの借入コストは、資産への借入需要の不足により、しばしば低いです。先に示したように、ラップされたビットコイントークンは主にオンチェーンの貸出市場で担保として使用され、借入コストを押し上げる利用率が比較的高い状況にはありません。これに加えて、BTCのオンチェーンでの借入コストのボラティリティの不足もあります。通常、ユーザーがコインを頻繁に借り入れて借金を返済することによって生じるものです。

BTCの貸借取引の文脈において、ネイティブBTCがEthereumなどのスマートコントラクト対応ブロックチェーンと互換性がないことを考慮することが重要です。その結果、Ethereumの場合、ネイティブBTCにバインドされたERC-20ステーブルコインであるWrapped Bitcoinトークンが、オンチェーンの貸借取引市場で使用されています。これにより、オンチェーンでのBTCの借入れと貸し出しには、ネイティブBTCの場合には常に見られないリスク要素が追加されます。

ETH & stETH

以下のチャートは、複数のチェーン上の貸出アプリケーションでETHおよびstETHの加重借入金利を示しています。これらのトークンはどちらもETH中心ですが、ビーコンチェーンでロックされたETHを請求するバウチャートークンとして直接的または間接的に関連しています。貸出コストには差異があります。これは、貸出アプリケーション全体での利子率曲線と利用率の違いに起因しています。利子率曲線のメカニクスについては、後のセクションで詳しく説明されています。

イーサリアムの最大の貸出市場では、アンステークされたETHが大量に借りられ、イーサリアムLSTが主要な担保資産として機能しています。ユーザーは、ネットワークのステーキングAPYを稼ぐLSTを担保として使用することで、低い場合が多いが、しばしばマイナスの純借入金利でETHローンを確保します。このコスト効率性が、ユーザーが繰り返しLSTを担保として使用してアンステークされたETHを借り、ステーキングし、その結果生じたLSTをさらに借り入れることで、ETHステーキングAPYへの露出を増幅させるループ戦略を促進しています。添付のチャートは、stETHを担保としてETHを借り入れる際の純加重平均借入金利を示しており、これは、stETHのステーキングAPRとレンディング供給金利を重み付けしたETHの借入APRから差し引いて導出されています。

OTC金利

以下のセクションでは、USDC、USDT、BTC、ETHのオフチェーン、OTC借入金利を強調し、それらをそれぞれのオンチェーン金利と比較します。

ステーブルコイン

オフチェーンのステーブルコインの金利は、オンチェーンのステーブルコインの金利と同様に、暗号資産の価格動向に密接に追随し、レバレッジの需要によって駆動されています。 たとえば、オフチェーンのステーブルコイン金利は、2023年夏に最低水準に達しましたが、その数か月後にFTXの崩壊が暗号資産の信用危機と熊市を引き起こしました。 それ以降、オフチェーンの金利は上昇し、具体的には2024年3月から上昇し、現在のブルマーケットの始まりを示しています。 オンチェーンの金利は、その性質上、15%を超える急騰を見せ、一方、OTCの金利は7%から10%の範囲内で抑えられていました。 夏には、オンチェーンおよびOTCの金利ともに、価格のレンジバウンドに沿って正常化しました。 全体として、オンチェーンおよびOTCのステーブルコインの金利は互いに連動し、OTCの金利の方が少なく波乱が少ない傾向にあります。

USDCおよびUSDTのオフチェーンレートがほぼ等しく、類似したリズムで調整されるのに対し、オンチェーンレートはより不安定で常に等しくありません。これは、オフチェーン借入による使用用途と、オフチェーンレンダラーによるリスク評価に対するオンチェーンでのこれらのステーブルコインの相対的リスクとユーティリティの違いに起因しています。

USDC

USDT

BTC

BTCレートは、オンチェーン市場とOTC市場との間に明確な乖離が見られます。OTC市場では、BTCの需要は主に2つの要因によって推進されています:BTCのショートニーズとステーブルコイン/現金ローンの担保としてのBTCの利用。たとえば、2022年には、FTXの崩壊に続き、BTCのショート需要が急増したことから、OTCレートが急騰しました。同様に、2024年2月、ブルマーケットの始まりにおいても、企業がステーブルコインや現金ローンの担保としてBTCを借りようとしたことから、OTCレートが上昇しました。一方、オンチェーンBTCレートはほぼ横ばいの状況が続いています。オンチェーン市場では需要がほとんどなく、収益の機会も限られており、ほとんどのオンチェーン参加者はBTCをドル流動性の担保としてのみ使用しています。

ETH

オフチェーンETHレートは一般的に最も安定しており、ETHステーキングからの収益が市場が追随する基準レートを提供しています。オンチェーンレートは通常、このステーキング収益に近い水準に保たれます。レンダラーはステーキングレート以下で貸し出すことにインセンティブがあり、一方で借り手はステーキングを上回る収益機会の不足を考慮してETHを借りる動機が限られています。OTC市場ではBTCに似たダイナミクスが働きますが、それほど顕著ではありません。熊市ではETHの空売りへの需要が増加し、牛市ではステーブルコインの借り入れの担保としてETHを借りる需要が高まります。ただし、OTCスペースでのBTCに対するETHの担保付与はBTCに対する貸し出しよりも一般的ではありません。企業は担保としてポストするよりも資産をステーキングする方が好まれるためです。

CDP ステーブルコイン

2025年3月31日時点で、注目のCDPステーブルコインの総供給量は96億ドルでした。Skyが発行するDAI/USDSは、RWA、プライベートクレジット、暗号などすべての担保タイプを含む87億ドルの供給量で、最大のCDPステーブルコインでした。総供給量にもかかわらず、供給ステーブルコインの発行高はほぼ最高値に達していますが、CDPステーブルコインはまだ2022年初頭に設定された176億ドルの最高値から46%引きです。

CDPステーブルコインの全体のステーブルコイン市場シェアも、2025年3月31日現在、10.3%からわずか4.1%にまで後退しました。これは、中央集権的なステーブルコインの台頭が増加しているためです。USDT, および利回りを生むステーブルコイン、USDe, インチェーン上のドル流動性源としてのCDPステーブルコインへの需要低迷と組み合わされています。

以下のチャートは、暗号資産担保マーケットのCDPステーブルコインの時価総額を示しています(つまり、暗号資産で直接裏付けられたCDPステーブルコインの時価総額)。2022年1月に173億ドルに達した後、このCDPステーブルコインのカテゴリの時価総額は55%減の79億ドルに減少しました。

2022年から2023年の熊市を通じて、暗号資産担保CDPステーブルコインの時価総額が史上最高値からの引き下げは、レンディングアプリケーションでのオープンボローと一致しており、それらの機能およびオンチェーンクレジット源としての目的の類似点を浮き彫りにしています。

以下のチャートは、ビットコインとイーサリアムの保管庫におけるCDPステーブルコインの安定化手数料の非集計ビューを示しています。これらは、観測された会場を通じてビットコインやイーサリアムに対してCDPステーブルコインを鋳造するためのコストを表しています。ETHとBTCの保管庫では、同じ合成資産を鋳造するための担保として資産が使用されているにもかかわらず、安定化手数料の違いに注意してください。これは、一部のCDPステーブルコインが、借りる資産ではなく担保資産が鋳造レートを決定するレンディングアプリケーションの代替手段と比較して、際立った要因です。これとCDPステーブルコインについては、オンチェーンの貸し借りの仕組みを詳述する後のセクションで詳しく説明します。

購読するあなたの受信トレイに月次レンディング市場コメントを直接受け取るために!

暗号資産レンディングがDeFiとCeFiを介してどのように機能するか

その他のレポートでは、CeFiおよびDeFiレンディングの各垂直をカバーし、それらがどのように機能するか、関連するリスク、およびDeFi市場がオフチェーンのレンディング業務を補完する方法について説明しています。

なぜ暗号資産を貸したり借りたりするのですか?

暗号資産を借りたり貸したりする方法について詳しく説明する前に、企業や個人がこの活動に従事する理由を確立しましょう。理由には次のものがあります:

- 自分のコインの流動性を得る-借り手が資産を売却せずに流動性にアクセスできるようにし、将来の上昇余地を維持します。

- コインを利回りを得る-貸し手には、アイドル資産にパッシブな利子を稼ぐことを可能にします。

- 個人は借り入れた資金で取引することでポジションサイズを拡大することができます。

- ヘッジロングポジション-既存のロングポジションのリスクを緩和し、オフセットするショートポジションを確立することで、ポートフォリオのデルタを効果的に管理し、方向性の露出を減らすことができます。

- ショートポジションを取得する - 予想される価格の下落に基づいてポジションを取ることを可能にし、後で買い戻すことを期待して資産を借りて売るトレーダーに利用されます。

- ファイナンスビジネスオペレーション-企業が運用資金にアクセスできるようにし、運用資金を調達するために使用できます。

具体的な借入/貸付の理由に応じて、借り手または貸し手が所有する資産、その保有先、借り入れまたは貸し出しを行う資本の量によって、最適なチャネルが影響を受けることがあります。

CeFiレンディング

CeFiレンディングは、オーバーザカウンター(OTC)、プライムブローカレッジ、およびオンチェーンプライベートクレジットの3つのカテゴリに分けることができます。

OTCレンディング

以下は、CeFi OTC融資のハイレベルな詳細を強調しています:

それはどのように機能しますか?取引相手は、二国間協定で互いに向き合います。各取引は個別に交渉され、書類が提出され、通常は音声またはチャット(電話やビデオ通話、電子メールやメッセージングアプリケーションなど)で行われます。オンチェーンの借り手の担保は、通常、マルチシグ貸し手によって管理されます。三者間契約が結ばれている場合、借り手、貸し手、および管理人は、マルチシグのキーを独自に管理する場合もあります。

それを提供し利用しているのは誰ですか?このスペースの主要なOTC貸し手には、米国のGalaxyやCoinbaseなどが含まれます。世界中の他の大手取引所も同様のサービスを提供しています。借り手は一般的にはヘッジファンド、高純資産価値個人、ファミリーオフィス、鉱山業者、および他の暗号通貨または暗号通貨に近い企業が、適格契約参加者(ECP)の要件を満たしている場合です。

借入資金の利用事例は何ですか?ローンが実行されると、借り手は通常、ローンの収益を自由に使うことができます。一般的な用途には、レバレッジ取引、運用資金調達、他のローンの再融資などがあります。

OTC貸付のその他の詳細: 一部のOTC貸付業者は、オンチェーンアプリケーションを使用してビジネスを補完しています。これにより、透明性や帳簿の会計、1日中・週のすべての時間に営業する能力、清算および事前に決められたアクション、そして自由でオープンなインフラ上で製品を開発する利点が得られます。

個人や中小企業向けのOTCローン:機関投資家レベルの活動がOTC貸付市場の主要な要因である一方、個人や中小企業もこの分野で活発です。Ledn、Unchained、ArchなどのCeFiレンダーは、住宅購入や事業開始などの活動のために暗号資産を担保として利用したい個人向けにサービスを提供しています。こうした類の顧客は、従来の銀行で金融サービスを受けられないことがよくあり、これまでデジタル資産を担保として受け入れていないためです。その結果、これらのレンダーは、往々にしてデジタル資産を所有しているが、法定通貨の観点では必ずしも裕福ではないこのクラスの借り手にとってライフラインとなります。

プライムブローカレッジ

以下は、従来のCeFiプライムブローカー業務のハイレベルな詳細を示しています。

それはどのように機能しますか?プライムブローカーに口座を持つ企業は、暗号資産ETFに方向性を持つことができます。ETFは種類と発行者によって制限されており、選択されたグループによって発行されたビットコインETFのみが受け入れられる担保となります。通常、ポジションを維持するためには30〜50%の証拠金が必要です。ポジションは通常、デイリーのマーク・トゥ・マーケットに基づいており、追加の証拠金はデイリーで行われます。

誰が提供/利用していますか?フィデリティ、マレックス、ヒドゥンロードなどのショップは、暗号資産ETFに関する従来のプライムブローカレージサービスを提供しています。

借入資金の利用事例は何ですか?通常、取引や短期金融ポジション(オープン期間)に使用されます。

暗号資産 Prime

暗号資産ETFで提供される類似のプライムサービスは、スポットの暗号資産でも利用可能です。ただし、Coinbase PrimeやHidden Roadなど、わずかな取引所でこれらのサービスが提供されています。スポット暗号資産のプライムブローカーサービスは、ETFの従来のサービスと同様に設定されており、主な違いはより保守的な証拠金要件や貸値比(LTV)の周りにあります。

オンチェーン・プライベート・クレジット

2021年に大流行したオンチェーンのプライベートクレジットは、ユーザーが資金をプールし、オフチェーンの契約と口座を通じてそれらを展開することを可能にします。この場合、基盤となるブロックチェーンは、実質的にオフチェーンでのクレジット需要のためのクラウドソーシングおよび会計プラットフォームとなります。cDeFi企業は、これらの種類のローンの主要なファシリテーターであり、ローンライフサイクルのオンチェーンとオフチェーンの両端を管理しています - オフチェーンのパートナーを交えて。ビジネスのオンチェーン側には、スマートコントラクトの立ち上げ、各ローン用のトークンの設計、およびオンチェーンアプリケーションをサポートするために必要なインフラの運用が含まれます。ビジネスのオフチェーン側には、借り手の獲得、オンチェーンの資金調達のための必要な法的経路の設定、および資金のオンチェーン/オフチェーンの移動に必要な手続きやインフラの設定が含まれます。

売上の用途は通常狭く、スタートアップの資金調達から不動産のブリッジローンや国債ファンドまでさまざまであり、貸付条件は借り手ごとに準備されています。歴史的には、これらのアプリケーションで主にステーブルコインが使用されてきました。これらの製品のオフチェーンコンポーネントは、オンチェーンで調達された貸付資金の可査性と透明性、および貸付そのもののパフォーマンスに関する独自のリスクを導入しています。これは、いくつかのケースで問題となっており、借り手が誤用された融資契約の範囲を超えた目的のために融資を受けることがあり、オフチェーン資金の監査が不足しているため困難です。

プライベートクレジットとステーブルコイン担保

オンチェーンのプライベートクレジットは、ディーファイにおいてユニークに応用されており、イールドを生むステーブルコイン担保として機能しています。オフチェーンの債務と利子がオンチェーンのステーブルコインを裏付けています。これは、主にSkyとCentrifugeの間で行われ、オンチェーンのプライベートクレジットとリアルワールドアセット(RWA)発行者の間で最も人気がありました。Skyは、CentrifugeのアロケーターにDAI/USDSの一部を割り当て、アロケーターは投資適格格付け、不動産融資、その他のアプリケーションに使用されるオフチェーンの構造化信用商品でステーブルコインを使用しました。その後、アロケーターは、オフチェーンの債務契約で獲得した利子を含む、発行されたDAIの元本額をSkyプロトコルに返済しました。オンチェーン資産をオフチェーンの債務で裏付けるこのモデルは、オンチェーンの債務がステーブルコイン担保として機能する伝統的な担保債務ポジション(CDP)ステーブルコインと似ています。オンチェーンレンディングやCDPステーブルコインについては、次のセクションで詳しく説明します。このギャラクシーリサーチ報告また、プライベートクレジットとDeFiの交差点について詳しく説明しています。

DeFiレンディング

オフチェーンチャネルを通じて存在する貸付商品やサービスの中には、パーミッションレスなスマートコントラクトアプリケーションとしても存在するものがあります。特に、Aaveのような融資アプリケーションやSkyのようなCDP(Collateral Debt Position)ステーブルコイン発行者は、ユーザーが自分の資産をオンチェーンで借り入れることを可能にしています。perps dexesのようなオンチェーンクレジットにアクセスする代替手段により、ユーザーはレバレッジでの取引など、カスタマイズされたニーズに合わせて資金にアクセスすることができます。同様のサービスも提供されていますが、融資申請やその他のクレジット手段をオンチェーンで取得するというオンチェーンの性質により、このチャネルは、中央集権的なオフチェーンの代替手段とは一線を画しています。以下の表は、これらの違いの一部を示しています。

DeFiレンディングはどのように機能しますか?

DeFiの貸出と借入は、担保付きのオフチェーンの貸し借りと同様に機能します。主な違いは、1)DeFiの貸出が、人間によるガイド付きプロセスではなく、予め設定された一連のパラメータを強制するスマートコントラクトを介してプログラム的に動作する点、2)借り手のリスクが保証される点、および3)リスク補償措置が適用される点(たとえば、貸し手の収益と清算者の報酬)。

パラメーターには、金利曲線、貸付価値、清算閾値などのコンポーネントが含まれ、資産レベルで設計されています。これらはリスクを管理し、インセンティブを構築し、貸付市場の最大効率を促進するために使用されます。

資産パラメータによるリスクガードレールは、オンチェーンとオフチェーンのレンディングで、リスクが最終的にどこでどのように引き受けられるかに違いがあることを意味します。オフチェーンレンディングでは、借り手の履歴、担保/借入資産、ローン期間を考慮して、借り手ごとのLTVや金利などの要素を通じてリスクが引き受けられます。一方、オンチェーンレンディングでは、特定のローンのリスク評価は、担保/借入資産の組み合わせにのみ基づいています。つまり、同じ担保と借りた資産を使用するすべての借り手は、LTV、金利、および他のすべてのパラメーターの点で同じローンを運びます。これは、ユーザー、借りた資金を返済する能力、およびローン期間が、アプリケーションの機能や貸し手の資本に対する実存的な脅威ではないためです。むしろ、彼らが供給する担保資産と彼らが借りる資産は、担保清算が貸し手とローンの減損の場合にアプリケーション全体を作るので、です。

各パラメーターは完全に透明で事前にわかっており、DeFiレンディングフローの3つのステップのいずれかに対応します。

- 担保資産の入金

- 借入資産を選択する

- ローンの返済と清算

以下では、資産パラメータとそれを規制するリスク管理措置の観点からDeFiローンのライフサイクルについて詳しく見ていきます。

担保資産の預入

DeFiのすべての借入活動は実質的には過剰担保されています。これにより、ユーザーは借入に対して資産を担保しなければなりません。これらの預金はローンの期間中にアプリケーションにロックされ、借入ユーザーに貸し出され、アプリケーションに預けられたすべての資本の効率が最大限に活用されます。ユーザーの担保資産の選択は、[のようなパラメータを決定します1] [2] [3]、資産ごとに異なります:

- 供給APR-ユーザーが預託担保に達する収量であり、それは借入APRの機能です。これらの預金から生じる収量は、借手が支払う利子です。この収量は、提供された担保資産のネイティブ収量に追加されます(例:stETHのステーキング収量)。アプリケーションが資産をどの程度リスクとして認識しているかに応じて、供給APRが利用率に対して相対的に大きくなります。これは、供給者が取るリスクを補償し、借出し/流動性側のアプリケーションのリスクを管理するために行われます。

- Loan-to-value(LTV)-ユーザーが担保に対して借入できる相対価値の最大額。たとえば、担保資産のLTVが50%の場合、ユーザーは担保に対して1ドルあたり最大50セントまで借りることができます。与えられた担保資産のLTVが低いほど、アプリケーションはそれをよりリスキーに見なし、その逆も然りです。

- 清算閾値 - ユーザーのローンが不足担保と見なされ、担保が清算されて貸し手/清算者に戻されるLTV。清算閾値は常に最大LTVよりも高いです。通常、担保資産のボラティリティとリスク、最大LTVと清算閾値の間のスプレッドとの間には直接的な関係があります。これは、最大LTVで借入を行う際の即時清算に対する安全バッファを作成するために行われます。

- 清算ペナルティーは、清算された資産の金額の割合として表され、清算ペナルティーは、ユーザーの担保を清算するエンティティに支払われるボーナス報酬です。清算ペナルティーは、「清算スプレッド」とも呼ばれ、これは清算者がユーザーの担保を購入できる割引率を表しています。たとえば、市場価値が$100の清算可能な担保があり、ペナルティが5%の場合、清算者は$95で購入し、市場価値で売却して差額を手に入れることができます。貸付アプリは通常、ボーナス報酬から手数料を差し引きます。一部の貸付アプリは、ハードコードされた清算ペナルティーの代わりにオークションを使用し、適切な割引率を市場が決定することを許可しています。担保資産の清算ペナルティーが高いほど、アプリケーションはそのリスクをより高く見なしています。これは、担保の清算を適切にインセンティブ付けし、不良債務の可能性を制限するために行われています。

- 供給上限 – 一部の貸出しアプリケーションの担保資産には、故意にその露出を抑制するためのハードデポジット制限があります。供給上限は、ユーザーが特定の担保資産をいくら預け入れるかを制限することができます。供給上限が低いのは、資産のリスクプロファイルによるものであり、アプリケーションがその露出を制限していることを示すこともあります。それはまた、資産が比較的小さな時価総額を持っていること、かつアプリケーションがその総価値の一定割合を超える預託を望んでいないことの兆候でもあります。

- 担保重みとLTV乗数-預金者の担保の価値に適用される要因で、リスク緩和目的に使用される範囲を制限するか、彼らにブーストされた最大LTV比率の権利を与え、それに応じて清算しきい値が決まります。アプリケーションによってよりリスキーと見なされる資産は、市場価値と借り入れに対して使用できるシェアの間にバッファを適用するために、1より小さい重みを持ちます。たとえば、重みが.85の$100の価値の担保は、$85の借入権限があり、その後に最大LTVが適用されます。担保≠借入資産のペアの場合、レンディングアプリケーションが高い価値相関を見つけると、ユーザーは優先的な最大LTV比率を得ることができます(たとえば、Ethereum LSTに対してETHを借りる)。担保と借入資産が互いに急速に評価または減価する可能性が低いためです。LTV乗数と担保重みは特定の資産のみで利用可能であり、すべてのレンディングアプリで使用されているわけではありません。

- アイソレーション状態 - アイソレーション状態の資産は他の担保資産とペアになることができず、ローンを資金調達することができません。さらに、アイソレーションモードの担保資産は特定の借金上限までしか借りることができないため、借りられる範囲が制限されます。他の場合では、アイソレーション状態は資産が借りられるということであり、借りられた場合、ユーザーのポートフォリオで他の資産を借りることができません。担保の重みを使用するアプリケーションでは、アイソレートされた資産の重みは0になります。資産をアイソレートすることは、若いまたはボラティルな資産をリスクを軽減した方法で貸出しアプリケーションに導入するためのツールとして使用されます。これにより、アプリケーションはより多くの資産をホストできるようになり、そのリスクを補償することができます。

担保資産を規定し、それらの正確な値はアプリケーション、チェーン、資産によって異なります。たとえば、Aave V3のUSDCには、特定のパラメータのコレクションがあります。OPメインネット は、USDC とは異なるパラメーターを持っています イーサリアムそれらは異なるエコシステムに存在する異なるトークン(異なるチェーン上の異なるトークン契約アドレスを保持している)であるため、SolanaのMarginFiはリスクを管理するために担保重みを使用しますが、Aaveはそうではありません。

これらのパラメータはアルゴリズムによって強制され、担保/借入資産の組み合わせによってのみ異なります。つまり、アプリケーションの観点からは、特にパラメータの強制とそれを行うための必要な会計、および担保利回りの配布は、スマートコントラクトを介して自律的に行われ、同じ担保資産を預託するユーザー/同じ資産を借り入れるユーザーは、その周囲に同じ、事前に決定されたパラメータに従います。ローンを取得するための信用スコア、信頼性、およびその他のオフチェーンの措置は使用されず、アプリケーション自体は意見を持たず、担保の預託のみが必要です。借入資産にも同じ原則が適用されます。ただし、アプリが存在するネットワークは、DeFiレンディングそのものとは関係のない要因を通じて検閲の要素を導入する可能性があります(例:OFAC制裁など)。

基本担保資産の「質」とリスクは、次の要素に限定されないが、そのパラメータ値が評価されます。1] [2]

- 資産の流動性/市場の深さと市場の深さの回復時間

- 資産価格のボラティリティ

- 資産市場の時価総額

- Counterparty risk (how and by who are assets governed by)

- スマートコントラクトのリスク(資産の基盤となるコードの整合性)

- 執行者の実行能力(アサインされた執行者が資産をいかに速く清算できるか)

- 担保資産に割り当てられた価格へのオラクルの信頼

与えられた貸出申請によって示された担保資産の類似したリスクは、次のセクションで説明される借入資産のパラメーターも制御します。

借入資産の選択

ユーザーが担保を預けた後、借りる資産を選ぶことができます。一部の担保と借り入れ資産のペアは設定市場です(例:CompoundV3とAaveのLido市場)リスク緩和目的で供給された担保は、孤立したプールで単一の資産または指定された資産セットを借りるためにのみ使用できる場合があります。一部は自由範囲で、任意の担保資産を使用してアプリ上の任意の資産を借りることができます。借り手は借りた資産を任意の目的に使用し、それらの完全な所有権を取得することができます。ユーザーが借りる資産は、これらの四つの要素のいずれかの組み合わせを決定します。

- 借入APR(利子率)-借入資産を借入する際の名目年率費用。借入者が支払う利子は、貸付アプリケーション(準備ファクターの形で)と、借入される資産を預けたユーザー(供給APRの形で)の間で分割されます。一部のアプリケーションでは、ユーザーは安定した金利ローンを選択できます。支払う利子率は短期間で固定金利ですが、市況の変化に応じて長期間で再バランスを取ることができます。金利率は、市場とリアルタイムに変動します。オンチェーン上のほとんどの借入は変動金利ローンです。固定金利は通常変動金利よりも高く、一部のアプリケーションでは固定金利を提供していません。同じ資産を借りるすべてのユーザーは、アプリケーションが借入資産のリスクを認識し、市場の需要によって決定される同じ利子率を支払います。借入曲線は、アプリケーションがリスキーと見なす資産に高くプログラムされ、逆もまた然りです。貸付アプリケーションは、特定の資産の基礎リスク評価を使用して、利子率曲線を決定します。

- リザーブファクター-借入者が支払う利息のうち、貸出アプリケーション、そのDAO(分散型自律組織)、またはアプリケーションが維持する他の資金に分配される部分の割合です。利息の割合として表されます。

- 債務重み-預金者の担保の価値に適用される要因であり、供給された担保に対して借り入れ可能な限度を制約するものです。たとえば、債務重みが1.15の$100相当の借り入れ資産は、$115の借り入れ価値が貸付のLTVに適用されます。これは、貸し出し申請にリスクをもたらすと認識される借り入れ資産のためのリスク緩和ツールとして使用されます。

- 一部の貸出アプリケーションの借入資産には、意図的にその露出を抑制するためのハードリミットがあります。これは流動性管理と破産回避の目的で行われます。ハード借入制限は、流動性が十分でない場合にユーザーが特定の資産をどれだけ借りることができるかを制限することができます。他のアプリでは「ソフト」な借入制限があり、借入制限はプロトコルに供給された資産の量にのみ制約されます。これらの場合、プロトコルは無制限の資産供給と借入をサポートしていますが、ユーザーは資産が供給され、流動性が利用可能な限りにしか借入することができません。ハード借入制限は通常、対応する供給制限よりも低く、決して高くなることはありません。なお、借入制限は通常、グローバルに適用され、ユーザー間ではなくなっています(つまり、単一のユーザーは担保を持っていれば資産の利用可能な流動性または借入制限の100%まで借りることができますが、アプリケーションは通常、単一の借入のサイズを制限しません)。

これらの各コンポーネントは、借り入れ資産の認識されたリスク、流動性の目標水準、貸し手およびアプリ自体の相対的な収益生成、および同じ市場での競合アプリケーションに対するローンコストの位置づけ戦略に基づいています。借り入れ資産のリスク、それらを規制する特定のパラメータの集合、およびそれらの正確な値は、アプリケーション、ネットワーク、および資産によって異なります。

オンチェーンの利率を計算する

オンチェーン借入者が支払う利子に影響を与える2つの主要要素があります:1)利用率と最適利率、および2)利子率曲線の傾き計算。これらの各コンポーネントは、資産や貸付アプリケーションによって異なります。例えば、イーサリアム上のAave V3のWBTCの最適利率や利子率曲線は、USDCのそれとは異なります。また、Aave v3のUSDCの借入金利曲線も異なります。イーサリアムAave V3上のUSDCと異なりますOPメインネット.

利用と最適料金

オンチェーンレンディング市場の利用率は、アセットの相対的な流動性を示すものです。通常は需要÷供給として計算されます。需要はアセットの借入額であり、供給はプロトコルに預けられたアセットの量です(借り手が預けた担保を含む)。ドルまたはネイティブユニットで表されるアセットの直接の流動性は、単に供給-需要となります。これらの計算の供給側には、場合によっては特定のプロトコルに固有の準備金などが含まれることがあります。その結果、高い利用率は、引き出し、清算、追加の借入などのためにアプリケーションに残されたアセットが少なくなるため、相対的な流動性が低いことを示します。利用率は、アセットの利子率曲線に沿ってユーザーが支払う正確な利子率を決定するために使用されます。利用率が高いほど、利子率も高くなります。支給と需要が変化するにつれて、支払われる利子率もリアルタイムで変動します。利子率の変動は、ネットワークのブロック間隔(チェーンに新しいブロックが追加される間の時間)やユーザーが資産を供給/返済し、借り入れる頻度など、短い間隔で起こることがあります。

最適レートまたはキンクレート(時にはキンクポイントとして表示されることがあります)は、利用率が急増し、借入金利計算が変化する利用率を示し、借入曲線の傾きを決定し、特定の資産に対する目標利用率(または相対的な流動性および金利目標)です。より変動が激しく流動性が低い資産は、適切な流動性を確保するため、より低い最適レートをターゲティングし、低い利用率を目指します。利用率が最適レートを超えると、預金やローンの返済を促進するために借入曲線は急峻になり(供給を増やし需要を減らす)、新規借入を非効率化し(新規需要を制限し)、利用率を目標レートに向けて引き下げます。利用率が最適レート未満になると、借入を促進し、利用率を目標レートに向けて引き上げるために借入曲線が緩やかになり、新規の追加借入によって金利が過度に上昇するのを防ぎます。

利子率勾配の計算

各貸付申請には、認識された資産リスクと資産タイプによって異なる金利を確立するための固有の方程式があります1ただし、すべての影響を受けます。利用率と最適率が実際の利用率を超えると急激になります。貸付申請には、リスクの全体像を補償するために、資産タイプごとに複数の金利曲線を持つことが一般的です。たとえば、アプリケーションは、それぞれのリスクをどのように見ているかによって、ドル安定コイン用の低金利曲線と高金利曲線を持つことがあります。以下は、一部の貸付アプリケーションの金利曲線を構築するために使用される基本方程式のいくつかです。

これらの借入金利の方程式は、以下の例の曲線の一般的な形を取ります。最適金利の上と下の傾きが異なる直線として表現されていることに注目してください。これは、それぞれの計算に異なる傾きの方程式が使用されているためです。

利子曲線のより平坦な部分とより急な部分の組み合わせは、最適利用率と組み合わさって、相対プロトコル流動性/貸出収入と預金の資本効率を自律的に管理するメカニズムを作り出します。最適利用率を通じてプロトコル流動性と貸出収入を維持するために、預金資産の目標シェア(最適利率)は動的利子曲線を通じて強制されます。流動性不足のリスクが高い資産は、この動的に十分に補償するために最適利率を超えて急激な曲線を持つことになります。その結果、利子率はオンチェーン貸出における流動性管理、リスク補償、および資本効率管理ツールとなります。その他のすべてのパラメータは、特定の資産に対するアプリケーションの露出をバランスさせるために使用され、不良債権の発生可能性を制限し、ユーザーの担保を処分できない(またはそれによって借入ユーザーや貸出者の資金が損なわれる)リスクを緩和し、その他のリスクを管理するために使用されます。

ローンの返済と清算

オンチェーンレンディングフローの最後のステップは、ローンの返済、最悪の場合は清算です。

借金の返済

すべての借金は借りられている資産で返済されます。たとえば、USDCローンでは、支払われる元本と利息の支払いはすべてUSDCでなければなりません。また、借り手が必要とする期間だけローンを組むことができ、元本と利息の支払いには決まった期限がありません。ユーザーは自由に借金をいつでも任意の頻度や金額で返済することができます。ただし、すべてのローンは未返済の借入金額に基づいて利子が発生し、それによって担保と借り入れた資産の相対的な価値の変動とともに、借金の健全性に影響を与えます。

ヘルスファクターは、借り手の清算リスクを示す指標です。借り手の担保と借りた資産のパラメーターから導出され、借りた資産の価値に加算利息を加えたものを借り手の担保の価値に対して比較します。これは、価格の大幅な変動がある暗号通貨を借りたり貸したりする際の重要な考慮事項です。借り手の担保の価値が借りた資産に対して急激に下落した場合、借り手は清算される可能性がありますが、逆に借りた資産の価値が担保に対して上昇した場合も清算される可能性があります。両方のシナリオで、担保の価値はローンを十分に担保するには十分ではありません。ほとんどのアプリケーションでは、ヘルスファクターが0または1の場合、清算が行われます。以下の表は、AaveとMarginFiがローンのヘルスをどのように計算するかを示しています。

担保資産の価値には、ネイティブで獲得した利回りおよび/または貸出しアプリケーションの供給APRが反映されます。例えば、ユーザーのstETH担保の価値は、借入したstETHに支払われる利息から得られる供給APYに加えて、リキッドステーキングトークン(LST)によってネイティブに獲得されるステーキング利回りからも利益を得ます。これにより、担保資産の価値を借入資産に対してより浮揚させることができ、ユーザーの担保に資本効率の要素を導入することができます。

清算

貸借人の担保は、彼らの負債が損なわれ、ヘルスファクターが清算ポイントに達した場合に清算されます。次に、DeFiレンディングアプリケーション全般で清算がどのように機能するかについて説明します。

- 貸出プロトコルに100万USDCが預けられています。借り手は、アプリに供給されたUSDCの一部を借りるためにアイドルのETHを使用したいと考えています。この例のアプリケーションでは、ETHの最大LTVは75%、清算閾値は80%、清算ペナルティは10%です。これらの詳細を考慮すると、ユーザーはアプリから90,000 USDCを借り、120,000 USDC分のETHを担保として使用しており、これは75%のLTVを表しています。これにより、アプリには910,000 USDCが残り、合計残高の借入額は90,000 USDCであり、借り手によって預けられたETHの価値は120,000 USDCです。

- ETHのUSDC価格が下落し、ユーザーの担保価値が112,500 USDCになり、80%の清算基準に達しました。これにより清算プロセスがトリガーされ、ユーザーの担保物の所有権が貸付アプリケーションに移転されます。

- その後、アプリケーションは、リキデーターに112,500 USDCのETHを開放し、リキデーターは101,250 USDCで購入します。この差額は、ETH担保に割り当てられた10%の清算ペナルティを表しています。この時点で、ユーザーのETH担保はアプリケーションから削除され、リキデーターに配布され、清算の収益はアプリケーションに残っていた910,000 USDCの残高に追加されます。これにより、未払いの債務が支払われ、貸し手が全額回収され、対応する担保がアプリケーションから削除されます。借り手は最初に借りた90,000 USDCを保持します。

- 最終的に、申請書には1,011,250 USDC(最初に入金された1,000,000 USDC – 借りた90,000 USDC + 清算からの収益として101,250 USDC)と、借り手の担保が清算人に売却されたため、X - 120,000 USDC相当のETHがあります。

注意:この例では、借入ユーザーの担保の100%が清算され、ローンの100%が返済されたと仮定しています。説明を簡単にするためです。一部のアプリケーションでは、これを許可せず、単一の清算イベントでいくらのローンが返済されるかに上限を設けています。さらに、一部のアプリケーションでは、清算前に担保の所有権を主張せず、清算後に清算者がオープンマーケット形式で直接ユーザーの担保を購入できるようにしています。

オンチェーンクレジットの代替手段

貸付申請はオンチェーンネイティブクレジットの唯一の源泉ではありません。担保デットポジション(CDP)ステーブルコインやパープスデックスは、ユーザーにさまざまな目的でクレジットを取得するための代替手段を提供しています。

担保債務ポジションステーブルコイン

担保債務ポジション(CDP)ステーブルコイン発行者は、貸出申請と同様のメカニズムを介して信用を拡大し、ユーザーに余剰資本を引き出す能力を提供します。貸出申請を通じた貸出と同様に、CDPステーブルコインの借り手のリスクも担保資産に基づいて計算されます。ただし、ユーザーによって預けられた既存の資産で借り手にサービスを提供する代わりに、彼らは供給された担保に対して合成資産、通常はUSDステーブルコインを発行します。これにより、担保供給業者によって負担される債務の価値によって実質的に裏付けられた資産が作成されます。以下の図は、CDPステーブルコインと貸出申請が信用を拡大する方法の違いを示しています。

SkyのUSDS、DAI、およびAaveのGHOは、CDPステーブルコインの例です。上記で概説されたDeFi貸出に関連するパラメーターは、AaveのGHOステーブルコインの発行を規定しています。新しいGHOユニットを借入ユーザーの担保に対して発行するために、アプリの担保プールと指定および既存の貸出市場インフラストラクチャを使用します。一方、Skyは、自身のCDPステーブルコインを発行するためだけに存在します。そのため、そのメカニズムとパラメーターは、一部の領域においてGHOおよびDeFi貸出と異なります。

以下は、CDPステーブルコインのいくつかのコンポーネントで、DeFiレンディングアプリケーションと重なるものです。

- 清算閾値–CDPステーブルコインの背後にある債務は、DeFiレンディングと同様の清算閾値を維持します。主な違いは、その文脈での閾値が、与えられた担保資産のステーブルコインの最低担保比率を表していることです。この最低比率を超えると、ユーザーの担保物は、DeFiレンディングと同様の方法で清算されます。

- 清算ペナルティ - CDPステーブルコイン担保の清算に関連する清算ペナルティは、DeFiレンディングの清算ペナルティと同様です。Skyなどの一部のCDPステーブルコインは、担保の清算にオークションシステムを使用し、清算者が定期的に債務者の担保に入札します。これにより、実際の清算ペナルティ(担保が購入される割引率)が、プロトコルによって概説されたレートよりも場合によっては大きくなります。

- Borrow APR – unlike borrow rates on traditional DeFi lending applications which are highly variable and determined by liquidity, CDP stablecoin rates are more fixed and are determined by the issuer’s governance process. Issuers periodically update rates as changes in the market warrant them. Another differentiating factor with some CDP stablecoins is their borrow APR is determined by the collateral asset supplied, instead of universally applied to the synthetic asset being issued. This is a risk compensation measure that allows the issuer to earn higher revenue on collateral assets they perceive to be riskier. As is the case with DeFi lending, the borrowing user pays down their debt in the asset borrowed (the CDP stablecoin). Sky refers to the borrow APR as the “stability fee.”

- 債務天井 - CDPステーブルコインの発行上限は「ボールト” と “facilitators発行される元である通過。それらに設定された上限は、DeFi貸出しアプリケーションにおける借入上限に相当し、流動性および破産リスク緩和ツールとしての役割を果たします。

次は、CDPステーブルコインのいくつかのコンポーネントで、DeFiの貸出アプリケーションとは異なる点です。

- Supply APR – CDPステーブルコイン発行者は、ユーザーの担保に対する供給側利回りを提供しません。なぜなら、彼らが「貸出」する資産は合成的であり、貸出発生時に発行者によって作成されるためです。ただし、ユーザーはまだ、担保資産によって生み出されるネイティブ利回り(例:stETHからのステーキング利回り)を受け取ることができます。AaveのGHOステーブルコインの場合、ユーザーは、アプリケーションが積極的にそれを貸し出すため、担保に対する供給側利回りをまだ稼ぐことができます。

- 供給上限 – 場合によっては、ユーザーが借りたステーブルコインの金額に対して入金できる金額に上限はありません。彼らは、適切と思われる範囲で債務を過剰に担保することができます。Aaveの場合、担保資産を管理する供給上限およびその他すべてのパラメータがGHOステーブルコインに適用されます。

- リザーブファクター – CDPステーブルコインにはリザーブファクターがありません。支払われた利息によって生み出されたすべての収益は、発生した収入の再配分について裁量権を持つ発行者に送られます。これは、CDPステーブルコインと比較したAaveにも当てはまります。発行者は、これらの収益をCDPステーブルコインとガバナンストークンの買い戻しの利回りとしてユーザーに還元することができます。

- 借金を返済する — 貸出申請が供給業者の預金を借り手に提供するのとは異なり、CDPステーブルコイン発行者は借りた資産を発行します。その結果、借り手が借金を返済すると、返済されたトークンは燃やされ、流通供給から削除されます。

Perps Dexes

Perps dexesは、LPデポジットによって構築された流動性プールを介してユーザーにクレジットを提供するオンチェーンレンディングアプリケーションと同様に機能します。ただし、彼らはユーザーに対して唯一の目的であるオンチェーンでレバレッジ取引を行うためのクレジットを提供します。レンディングアプリケーションのように、アプリケーションは、LPデポジットをトレーダーに割り当て、その後、借入資金を使用して取引ポジションを増やすことができるトレーダーを支援します。借入資金を使用するトレーダーは、その取引の期間中にアプリケーションとそのLPにファンディングを返済します。

永続的なDEX内の非効率は、貸出アプリと同様に現れますが、いくつかの違いがあります。貸出アプリと同様に、永続的なDEXの不流動性は、レバレッジの需要が高く、供給(LP預金)が少ないことを示しており、ファンディングレートが高まることを意味します。独特なことに、永続的なDEXの不流動性は、トレーダーがロングまたはショートを取引する場合に、取引に上昇または下降の価格影響をもたらすこともあります。これらの場合、トレーダーはロングポジションを取るときにはアセットのスポット価格よりも高い価格で埋められ、ショートポジションを取るときには低い価格で埋められるため、取引のパフォーマンスに悪影響を与える可能性があります。

下の図は、高いレベルからパープスデックスがどのように機能するかを示しています。

DeFi貸付のリスク

オンチェーン・レンディング・アプリケーションには、主に一時的または永続的な資金の損失につながるいくつかのリスクがあります。これらは、テクノロジーリスクとプロトコルの設計および管理リスクとして、最もよく分類されます。これらのリスクは、レンディングアプリケーション自体とそのパラメータに特に関連し、貸出および借入資産、アプリケーションが存在するネットワーク、および貸し借りの一般的な活動のリスクに加えています。

これらの追加リスクは、以下の詳細でカバーされていませんが、最小限には、オンチェーン流動性が、発行者が持つコントロールレベルが、および借入れおよび貸出資産を支えるコードの信頼性;ネットワークレベルでの検閲とダウンタイムの最小限;および貸出および借入れの一般的な活動には、清算、再使用、および借入者および貸出者の支払能力リスクが存在します。貸出しと借り入れの活動に関連するいくつかのリスクを軽減するために、貸出しアプリケーションのオンチェーン性が意図されていますが、これらのリスクは、オフチェーンで一般的に見られるものよりもリスクが少ないものとされています。

技術リスク

貸付アプリケーションの技術リスクとオンチェーンクレジットの代替アプリケーションは、主にスマートコントラクトの悪用やオラクルの操作不正に関連し、資金の損失につながる可能性があります。アプリケーションを支えるスマートコントラクトの整合性は、資金の動きを直接保護し、管理します。不適切に記述されたコードや監査されていないコードは、スマートコントラクトの悪用によって資金の損失につながる可能性があります。ほとんどの場合、スマートコントラクトの悪用によって失われた資金を回復することは困難です。以下は、いくつかの貸付アプリケーションのスマートコントラクトの悪用の例です。

- プール契約-これらの契約は、借り手が引き出す流動性の元となる預金を収容する主要なユーザー向け契約です。これらの契約の攻撃により、悪意のある行為者が貸出アプリケーションのユーザー資金を流出させることができます。

- トークン発行契約−これらの契約は、預金を請求し未決の債務を計上するために使用されるバウチャートークンを発行します。これらの契約の悪用により、悪意のある行為者が所有していない貸出しアプリケーションに預金された資産を請求したり、担保と債務トークンの不均衡を悪用したりすることができます。これがオイラーファイナンスが行われる方法です。攻撃者ユーザーの預金を197百万ドル盗むことができました。

- オペレーション権限契約-これらの契約は、レンディングアプリケーションとやり取りするアドレスに権限を委任します。これらの契約の悪用により、悪意のある行為者がアプリケーション機能を承認されていない方法で制御することができます。

また、貸出しアプリケーションが依存する外部技術であるオラクルは、攻撃ベクトルと障害のポイントを追加し、資金の損失につながる可能性があります。貸出しアプリケーションに価格やその他のデータを供給するオラクルは、借入および担保価値の追跡、パープスデックスの場合の資産価格の追跡において重要な役割を果たしています。オラクル価格フィードの操作や貸出しアプリケーションへのデータの不正確さは、清算やユーザー資金の損失につながる可能性があります。最近Morpho市場で、オラクルの10進エラーにより、貸出プール内のトークンの価格が過大評価されたことで、ユーザーがわずか$350の担保を供与して23万USDCを借りることができました。

プロトコル設計と管理リスク

プロトコルの設計および管理リスクは、1)貸出および借入活動を管理するパラメータ、2)アプリケーションの複雑さ、および3)開発者および管理チームがアプリケーションを制御する程度に関連しています。 最初のポイントは貸出アプリケーションに特有であり、パラメータは彼らが提供するサービスに特有です。一方、2つ目と3つ目のポイントは、どのオンチェーンアプリケーションにも適用できます。

預金資産の資本効率を最大化し、流動性維持やユーザーの引き出しをスムーズにするために、貸出しと借入しのパラメーター、およびそれらを構成する基盤となる評価がバランス調整機構として使用されます。したがって、パラメーターや資産リスク評価の誤算は、流動性不足、不良債権の発生、有害な清算の連鎖の形成につながる可能性があります。そして、ユーザーの担保物の清算によってLTVが悪化し、貸出しアプリケーション内で早期または債務不履行の清算が発生する可能性があります。これは、アプリケーションがユーザーの担保物を清算できない状況、ユーザーが資産を引き出せない状況、または不十分な担保または無担保の債務が発生する可能性があります。パラメーターは入念に設計され、緩すぎないようにする必要がありますが、逆に制約が強すぎると、アプリケーションが競争力のない製品となり、ユーザーが資産の価値を最大化できなくなる可能性があります。

アプリケーション機能の複雑さと提供するサービスの複雑さは、追加のリスクポイントをもたらします。このリスクは、構築が不十分で監査されていないスマートコントラクトによって悪化しますが、過度に複雑なアプリケーションはより多くの潜在的な障害と操作のポイントを導入します。また、攻撃者に異なる垂直のアプリケーションを使って他の攻撃を行う機会を提供します。これは、Platypus Financeの2023年2月のケースでも見られました。搾り取る. この特定のインスタンスでは、攻撃者はプラタイパスAMM LPトークン(自動市場メーカー流動性提供トークン)を使用して、プラタイパス発行のUSPステーブルコインを攻撃することができました。

最後に、開発者や管理チームがアプリケーションとそのパラメータをどれだけ制御できるかは、ユーザーの資金に直接影響を与えます。アプリケーションの制御権をわずかなエンティティに委任することで、変更が一方的に行われ、アプリのユーザーベース全体の利益に反して行われる可能性があります。パラメータの急な変更や新しいアプリバージョンへのアップグレードは、ユーザーの資金に対して最良のケースでは逆効果となり、最悪の場合には資産の完全な損失やアクセス不能につながる可能性があります。

オンチェーンアプリケーションによって緩和された貸出リスク

レンディングアプリケーションのオンチェーン性は、レンディングや借入れに独自のリスクを導入しますが、その決められた条件に基づくガバナンスと透明性により、オフチェーンの対応策の一部のリスクを緩和します。

貸付アプリケーションの事前に決められた条件に基づくガバナンスにより、貸し手と借り手はリスクをよりよく管理することができます。これは、貸し出された資産と借り入れた資産を統治するすべてのパラメータが事前に知られており、借入金利や供給金利などの固定されていないパラメータ値が、常に既知の if x then y 基準で計算されるためです。変数の結果が既知であることから、貸し手と借り手は観察されたパラメータの変化を駆動する入力要因についての仮定のみを行う必要があります。

公開ブロックチェーンの透明性により、貸し手と借り手は検証可能な真実のデータを通じてこれらの要因を数量化することができます。たとえば、オンチェーンデータにより、借り手の支払い能力、レバレッジ、担保資産とその価値などを監査することが可能です。したがって、どのような状況でも、借り手と貸し手は常に自分たちの資産を管理するパラメータを知り、そのポジションがどのように影響を受けるかを理解するために必要なデータを持っています。

オンチェーンレンディング市場の透明性特性は、それらに露出していない人々にも利益をもたらします。市場参加者は、これらのアプリケーションとそれらが生成するデータを使用して市場のトレンドを理解することができます。これには、市場がどれだけレバレッジをかけているか、大口ポジションが清算されるのにどれだけ近いか、特定の資産の借入コストがその有用性にどのように影響するかを特定することも含まれます。

誰がオンチェーンレンディングを利用し、どのように利益を得ていますか?

オンチェーンレンディングおよびクレジットアプリケーションの主要な3つのユーザーは次のとおりです:

個人:小売トレーダーから超高純資産個人(UHNWI)まで、オンチェーン上で資産を保有し、流動性にアクセスしたり収益を得る必要がある人々を含みます。彼らは、資産の流動性を追求し、ファーミングや投資機会に参加し、個人のニーズや緊急時の資金にアクセスし、保有するアイドル資産から収益を生み出します。個人向けオンチェーン融資の主な利点は、資本への無差別なアクセスと収益を得る能力にあります。

企業:企業や他のビジネスエンティティを含みます。彼らはオンチェーンレンディングアプリケーションを利用して、即時かつ24時間365日の流動性を得て、持続的なビジネス運営資金を調達し、健全なキャッシュフローを維持します。オンチェーンリスクを受け入れることに慣れている企業にとっての利点は、資金の透明性と比較的安価な資金調達オプションです。

財務オペレーター:組織の財務準備を管理する専門家。彼らは、分散型自治組織(DAO)を管理したり、伝統的なオフチェーン財務口座を管理したりすることで、アイドル資産から収益を生み出すことに焦点を当てています。これらのエンティティにとっての利点は、収益の多様化と、オンチェーンに存在するほとんどの資産から収益を得る能力です。

結論

暗号資産の貸出市場の進化は、デジタル資産インフラの成熟における重要なマイルストーンを示しています。このレポート全体を通じて示されているように、貸出および借入の機能は、分散型および中央集権型の暗号資産ファイナンスの基本的な支柱として登場し、伝統的な金融システムに類似した必須の市場メカニズムを創出し、新しい技術革新を導入しています。

DeFiエコシステム内の貸出プロトコルの優越性は、これらのサービスが広範な暗号資産経済にとって根本的に重要であることを強調しています。オンチェーン貸出インフラの自律的でアルゴリズミックな性質は、市場運営のための新しいパラダイムを確立しました。このパラダイムは、プログラマティックなリスク管理を実装しながら、連続的かつ透明に運営されます。この技術的枠組みは、伝統的な金融システムとの意義ある脱却を表しており、効率の向上と中間業者リスクの軽減を可能にする可能性があります。

暗号資産融資市場は、リスク管理フレームワークの改善、機関投資家の参加拡大、規制ガイドラインの明確化に特徴付けられた、成長の新たな局面に向かっているようです。伝統的な金融の専門知識とブロックチェーンベースのイノベーションが融合することで、暗号資産融資サービスがますます洗練され信頼性が増し、一方でブロックチェーン技術の独自の利点を維持する未来が示唆されています。セクターが成熟を続ける中、伝統的な金融と新興デジタル資産エコシステムとをつなぐ橋として機能し、暗号資産ベースの金融サービスのより広範な採用を促進する可能性があります。

免責事項:

この記事は[から転載されています銀河]. すべての著作権は元の著者に帰属します [Zack Pokorny]. If there are objections to this reprint, please contact the Gate Learnチームが迅速に対応します。

責任の免責事項:この記事で表現されている意見や見解は著者個人のものであり、投資アドバイスを構成するものではありません。

他の言語への記事の翻訳は、Gate Learnチームによって行われます。特に言及されていない限り、翻訳された記事のコピー、配布、または盗作は禁止されています。

関連記事

ブロックチェーンについて知っておくべきことすべて

ステーブルコインとは何ですか?

流動性ファーミングとは何ですか?

ゲートペイとは何ですか?

dYdXとは何ですか? DYDXについて知っておくべきことすべて