Bitcoin: 取引の後の取引

この記事では、ビットコイン価格と世界的な流動性、米国株式市場、財政赤字などの要因との相関関係を分析しています。また、ビットコインと米国株式市場との相関関係は見かけのものかもしれないと主張しています。さらに、この記事ではトランプ政権の貿易政策が世界的な資本流れに与える影響と、ビットコイン価格への潜在的な影響についても探っています。要約すると

私は最近考えていたいくつかの考えを書き留めたいと思っています。具体的には、ビットコインが世界的な資本フローの主要な変化の際にどのように動作するか、これまで真に経験したことがないものです。私は、このシェッティングフェーズが終了すると、これは信じられない取引になる可能性があると考えています。この記事では、私の考えを詳しく説明します。さあ、始めましょう。

ビットコインの価格の主な要因は歴史的に何でしたか?

私は、ビットコイン価格の動向の歴史的な要因に関するマイケル・ハウエルの研究を基にしており、その基盤を活用して、これらの相反する要因が今後どのように展開するかをよりよく理解しようとしています。

上のチャートに示されているように、BTCのドライバーには次のものが含まれます:

高リスクのベータ資産に対する投資家の需要

金との相関

グローバルな流動性

2021年以降、リスク適応度、金のパフォーマンス、およびグローバルな流動性を評価するために使用しているシンプルなフレームワークは、GDPに対する財政赤字の割合に焦点を当てています。このメトリックは、2021年以降のグローバル市場を支配してきた財政インパルスについての迅速な理解を提供します。

GDPの割合としての財政赤字の増加は、機械的にインフレ率の上昇、名目GDPの増加、そしてそれに続いて、企業の総収入の増加をもたらします。なぜなら、収入は名目的な数字だからです。規模の経済を活用できる企業にとって、これは収益成長にとって朗報となります。

貨幣政策は、リスク資産活動の主要なドライバーである財政刺激と比較して、ある程度二次的な役割を果たしてきました。 定期的に更新されるチャートから@BickerinBrattle米国における金融インパルスが財政政策に比べて非常に抑制されていることは明白なので、今のところそれを脇に置いておきます。

以下のチャートに示すように、先進国の主要なデータから、米国のGDPに対する財政赤字は他国よりも大幅に高いことがわかります。

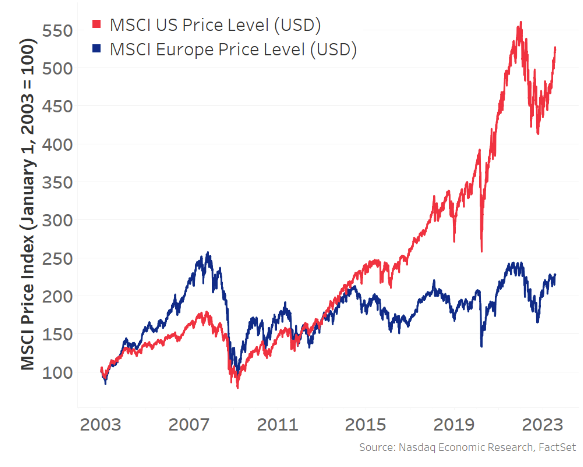

米国の赤字が非常に大きいため、所得成長が主導権を握り、米国株式市場が他の現代経済を大きく上回っています。

このダイナミックは、米国株式市場をリスク資産の成長、富の効果、およびグローバルな流動性の主要なマージナルドライバーにしました。その結果、米国はグローバルな資本流入の最も好まれる目的地となりました。この資本流入ダイナミックは、膨大な貿易赤字と組み合わされ、米国が外国人にドルを受け取り、その後ドル建て資産(国債やMAG7など)に再投資することを意味します。したがって、米国はグローバルリスク選好の主要なドライバーとなっています。

マイケル・ハウエルの仕事に戻ると、10年以上にわたり、リスク適応度とグローバルな流動性は主に米国によって推進されてきました。そして、COVID-19パンデミック以来、アメリカの比較的大規模な財政赤字が加速し、この傾向は加速しています。

したがって、ビットコインはグローバルな流動性資産(米国に限定されない)であり、米国株式市場とは正の相関を示しており、この関係は2021年以降ますます顕著になっています:c

今、私は、米国株式市場との相関性は見かけ値だと信じています。ここで「見かけ値の相関」という用語を使うときは、統計的な意味で使用しています。なぜなら、相関分析には表示されていないが実際には駆動力となっている第三の因果変数が存在すると信じているからです。私は、この変数がグローバルな流動性であると主張します。そして、先に述べたように、過去10年間は米国がこの流動性を支配してきたと考えています。

統計のウサギの穴にさらに深く潜るにつれて、単なる相関関係だけでなく因果関係を確立しなければなりません。幸いにも、Michael Howellはグレンジャー因果関係検定を使用して、グローバル流動性とビットコインの間の因果関係を確立するために優れた仕事をしています。

これは私たちの出発点として機能しますか?

ビットコインは主にグローバルな流動性によって駆動されており、米国がグローバルな流動性の増加の主要なエンジンであることから、見当違いな相関が生じています。

今、過去の1か月間、私たちは皆、トランプの貿易政策やグローバル資本の目標、整然とした流動性再構築について推測していましたが、いくつかの支配的な物語が浮かび上がってきました。私はそれらを以下のように分類します。

トランプ政権は、他国との貿易赤字を削減したいと考えています。機械的には、これはより少ないドルが海外に流れ、それらのドルが米国の資産に再投資されなくなることを意味します。この削減がなければ、貿易赤字は縮小することはできません。

トランプ政権は、外貨が人為的に弱められており、それによってドルが人為的に強化されていると考えています。彼らはこれを再調整することを目指しています。要するに、弱いドルと強い外貨は、海外の金利が上昇し、有利な為替調整の恩恵を受ける国内株式とより良い金利を求めて資本が帰国する結果となるでしょう。

トランプの“撃ってから質問する”という貿易交渉へのアプローチは、アメリカに比べて財政赤字が少ない世界の残りの部分を刺激し、防衛、インフラ、および幅広い保護主義への政府投資を増やし、より自己完結を目指しています。関税交渉が緩和されるかどうかに関係なく(中国を除く)、私は魔法のランプが出てしまったと信じており、国々はこの道を追求し続けるでしょう。

トランプは、米国が不釣り合いな負担を負っているため、他の国々にはGDPの割合として防衛費を増やし、NATOにもっと貢献するよう求めています。これは財政赤字にも貢献します。

これらの考えについての個人的な見解は保留します—多くの人がすでに共有しています—代わりに、これらの物語が続く場合の論理的結果に焦点を当てます:

資本はドル建て資産を離れて、母国に戻ります。これは、米国株式が世界他国に比べて低迷し、債券利回りが上昇し、ドルが弱含むことを意味します。

この資本は、財政赤字が制約されなくなる場所に戻っています。他の現代経済は、拡大する赤字を賄うために支出と印刷を始めるでしょう。

米国がグローバル資本パートナーからより保護主義的な立場に移行し続けるにつれ、ドル資産保有者はこれまでの「安全だ」とされていた資産に関連するリスクプレミアムを考慮に入れ、それらにより大きな安全余裕を割り当てる必要があります。 こうしたことが起こると、債券利回りが上昇し、外国の中央銀行はバランスシートの多様化を求めるようになり、純粋な米国債から金などの他の中立的な商品に移行することになります。 同様に、外国の主権総資産ファンドや年金基金もポートフォリオの多様化を追求する可能性があります。

対立する見方は、米国が革新とテクノロジーによる成長の中心地であり、どの国もそれを打倒する可能性は低いということです。欧州は bürokratisch すぎて社会主義的であり、米国のように資本主義を追求することはできません。私はこの見解に同情します。これは複数年の傾向ではなく、ある期間にわたってこれらのテクノロジー企業の評価が上昇を制限する可能性があるということを示唆しています。

この記事のタイトルに戻りますが、トレードの後のトレードとは、最初のトレードは、世界中が重く抱えているドル資産を売却し、継続的な価値の下落を避けることです。これらの資産は世界的に非常に支持されているため、この解消は大手ファンドマネージャーやマルチストラテジーヘッジファンドなどのスペキュレイティブプレーヤーがリスクリミットに達して大幅な売り圧力がかかると乱れた状態になる可能性があります。それが起こると、証拠金コールデーがやってくる──現金を調達するためにすべてを売却する。業界は現在、このプロセスを進め、乾燥火薬を準備しています。

しかしながら、この下降トレンドが安定すると、次の取引が始まります。これはより多様化されたポートフォリオを特色とする取引であり、外国株式、外国債券、金、商品、そしてビットコインさえ含まれています。

これらのローテーション市場の日や追証なしの日には、すでにこのダイナミックが形作られつつあります。ドルインデックスは下落し、米国株は低迷しており、金は急騰しており、ビットコインは従来の米国テクノロジー株に比べて驚くほど強い相対パフォーマンスを示しています。

このシフトが起こると、世界の流動性の限界成長が、これまでに慣れ親しんできたものとはまったく逆のダイナミックに移行すると私は信じています。世界の残りの部分が、増加した世界の流動性とリスク適性を推進する責任を引き受けることになります。

グローバルな貿易戦争環境における多様なリスクを考慮する際、外国のリスク資産に深く関与しすぎることのテールリスクについて懸念しています。これにより、不愉快な関税ヘッドラインがこれらの資産に重大な影響を与える可能性があるため、この過渡期において、金とビットコインをグローバルな分散化のための最もクリーンなツールと見なしています。

ゴールドは絶対的なブレイクアウトモードにあり、新たな歴史的な高値を日々更新しており、この体制の変化を反映しています。しかし、ビットコインはこの変化の中で驚くほど良いパフォーマンスを見せていますが、リスク適応性とのベータ相関がこれまでにその潜在能力を制限してきました。ゴールドの卓越したパフォーマンスに追いついていません。

したがって、私たちが世界的な資本の再バランスに移行するにつれて、「取引の後の取引」がビットコインだと信じています。

このフレームワークをハウエルの関連する作業と比較すると、ピースがうまく組み合わさるのがわかります。

米国株式市場は、単体ではグローバルな流動性の影響を受けませんが、財政インパルスおよび一部の資本流入によって測定される流動性に影響を受けます(これらは停止する可能性さえありますし、逆になることさえあります)。しかし、ビットコインはグローバルな資産であり、グローバルな流動性の広い視点を反映しています。

この物語がより明確になり、リスク配分者がリバランスを続ける中、私はリスク適性が米国ではなく世界の他の部分によって駆動されると信じています。

ゴールドはすでに非常に優れたパフォーマンスを発揮しているので、BTCのゴールドに連動する側面については、そのボックスがチェックされています。

これらすべてが整ったことで、私は初めてビットコインが米国のテック株とは独立する可能性を見出しています。分かっています―これはリスクの高い判断であり、しばしばビットコインの局地的な天井を示します。しかし今回は、資本流動における意義ある変化の実現が実質的な可能性があります。

私にとって、リスクを取るマクロトレーダーとして、ビットコインは取引後の最もクリーンな取引のように感じられます。ビットコインに関税をかけることはできません。国境を気にしません。現在の米国テクノロジーに関連するテールリスクを伴わないポートフォリオに対して、高いベータ露出を提供します。EUが行動を起こすことを賭ける必要はありません。そして、米国の流動性だけでなく、グローバルな流動性への純粋な露出を提供します。

これはビットコインが生まれた市場メカニズムに正確に仕える種類です。 騒動が落ち着いたら、それは最速の馬になるでしょう。 加速します。

免責事項:

この記事は[から転載されましたX]. すべての著作権は元の著者に帰属します [@fejau_inc]. If there are objections to this reprint, please contact theGate Learnチームは、迅速に対処します。

責任の免責事項:この記事で表現されている意見は、著者個人のものであり、投資アドバイスを構成するものではありません。

他の言語への記事の翻訳は、Gate Learnチームによって行われます。特に記載がない限り、翻訳された記事のコピー、配布、または盗用は禁止されています。

株式

内容

関連記事

ETHを賭ける方法は?

定量的戦略取引について知っておくべきことすべて

トップ10のビットコインマイニング会社

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ