Penelitian Gate: BTC Mencapai Puncak Ayun Baru, Strategi TSI Menghasilkan Return Tahunan sebesar 119%

Pengantar

Laporan kuantitatif mingguan ini (10–24 April) menganalisis tren pasar Bitcoin dan Ethereum menggunakan berbagai indikator, termasuk rasio long-short, minat terbuka, dan tingkat pendanaan. Ini melakukan penyelaman mendalam ke dalam Indikator Kekuatan Sejati (TSI), menjelaskan prinsip inti, logika perhitungannya, dan bagaimana dapat diterapkan pada strategi perdagangan BTC. Melalui optimisasi parameter yang ekstensif dan pengujian balik, hasil menunjukkan bahwa model TSI yang dioptimalkan sangat baik dalam mengidentifikasi pembalikan tren pasar dan kekuatan momentum. Pengembalian yang diuji balik dan metrik pengendalian risiko secara signifikan melebihi strategi membeli dan menyimpan BTC yang sederhana, menjadikannya alat kuantitatif berharga bagi para pedagang.

Abstrak

- Harga BTC tembus ke $94,000, sementara ETH melonjak menjadi sekitar $1,800, keduanya menunjukkan momentum naik yang kuat.

- Dalam dua minggu terakhir, ETH telah menunjukkan volatilitas keseluruhan yang lebih tinggi dibandingkan dengan BTC, yang menghasilkan ayunan harga yang lebih nyata.

- Rasio long-short BTC naik secara mantap setelah menembus resistance, tetapi turun tajam pada 23 April, menunjukkan ambil untung jangka pendek oleh peserta pasar.

- Minat terbuka BTC telah meningkat sekitar 28% dari titik terendahnya baru-baru ini, menandakan sentimen bullish yang tumbuh di pasar.

- Tingkat pendanaan ETH beberapa kali turun ke wilayah negatif, menunjukkan bahwa penjual pendek mendominasi selama periode tertentu.

- Dengan parameter yang dioptimalkan, strategi TSI memberikan pengembalian tahunan yang mengesankan sebesar 119.75%.

Ikhtisar Pasar

1. Analisis Volatilitas Bitcoin & Ethereum

Selama dua minggu terakhir, Bitcoin terutama mengkonsolidasikan diri dalam kisaran $81.000 hingga $85.000. Didorong oleh pelemahan dolar AS dan penurunan ketegangan tarif, BTC berhasil menembus resistensi kunci pada 21 April, melanjutkan momentumnya ke atas, dan melampaui level $90.000, mencapai level tertinggi lokal sekitar $94.000 pada 22 April. Sejak 10 April, BTC telah mengalami kenaikan sekitar 15%, dengan momentum bullish yang jelas mendominasi, secara efektif mendapatkan kembali wilayah yang hilang sejak 25 Februari. Sebaliknya, kinerja Ethereum relatif lebih lemah. Harganya turun beberapa kali selama periode ini, tetapi juga melonjak tajam antara 21 dan 22 April, berhasil menembus resistensi sebelumnya di $1.600 dan kembali naik di atas $1.800. ETH telah naik sekitar 12% sejak 10 April.

Gambar 1: BTC melonjak hingga $94,000, sementara ETH naik di atas $1,800—keduanya menunjukkan kekuatan.

Dalam dua minggu terakhir, pasar kripto sebagian besar tetap berada dalam fase konsolidasi, dengan volatilitas menurun secara signifikan dibandingkan dengan awal April. Selama periode awal dari 10 April hingga 13 April, BTC sempat turun di bawah $80,000, menyebabkan volatilitas intraday melonjak hingga setinggi 0.0243. Pada hari yang sama, volatilitas ETH bahkan melonjak lebih tinggi, mendekati 0.043. Hal ini menunjukkan ayunan harga jangka pendek Ethereum yang lebih kuat dan menunjukkan perdagangan yang lebih aktif serta sensitivitas harga yang lebih tinggi dibandingkan dengan BTC.

Antara 14 April dan 20 April, volatilitas pasar secara keseluruhan mereda, turun ke tingkat yang relatif rendah. Volatilitas BTC dan ETH keduanya berada di kisaran 0,005 hingga 0,015, menandakan fase konsolidasi pasar dan sentimen lebih berhati-hati di kalangan investor.

Dari 21 April hingga 23 April, ketika BTC dan ETH keduanya menembus level harga kunci, volatilitas pasar meningkat secara signifikan. Ini mencerminkan pertempuran panjang-pendek yang meningkat dan lonjakan aktivitas perdagangan. Volatilitas ETH tetap tinggi selama periode ini, sekali lagi mencapai puncaknya di 0.03—lebih tinggi dari BTC dalam rentang waktu yang sama—mengindikasikan keterlibatan investor yang lebih kuat dan posisi yang lebih intens di kedua sisi perdagangan. [1][2]

Gambar 2: Volatilitas ETH secara konsisten lebih tinggi dari BTC, menunjukkan ayunan harga yang lebih kuat.

2. Analisis Rasio Ukuran Pengambil Posisi Long/Short Bitcoin dan Ethereum (LSR)

Antara 10 April dan 12 April, rasio long-short (LSR) BTC melonjak menjadi 1,09, mencerminkan peningkatan yang signifikan dalam sentimen bullish di antara para trader. Namun, mulai 13 hingga 17 April, rasio tersebut mundur dan memasuki fase konsolidasi, menandakan penyesuaian pasar di mana tekanan beli dan jual menjadi lebih seimbang, dan sentimen secara keseluruhan menjadi lebih hati-hati. Setelah 18 April, LSR mulai naik kembali, mencapai puncak lokal 1,13 pada 21–22 April, menunjukkan pandangan bullish yang diperbaharui di antara investor. Namun, penurunan tajam yang menyusul, menunjukkan pengambilan keuntungan jangka pendek atau perilaku risiko-off dari beberapa trader setelah pergerakan harga yang intens, menyoroti kekhawatiran atas keberlanjutan reli.

Dari 10 hingga 12 April, LSR ETH juga naik dengan cepat, mencapai 1,06, menunjukkan dominasi bullish dan optimisme investor yang tumbuh selama periode tersebut. Tetapi dari 13 hingga 16 April, rasio tersebut mengalami penurunan signifikan, mencerminkan penurunan sentimen dan konsolidasi singkat saat kekuatan bullish memudar. Kemudian, antara 17 dan 19 April, LSR kembali meroket menjadi 1,08, menunjukkan momentum beli yang baru dan kembali ke posisi bullish. Namun, rasio sekali lagi turun dengan cepat pada 20–21 April, mengungkapkan volatilitas yang meningkat dan arah pasar yang tidak jelas. Pedagang menjadi lebih fokus jangka pendek, dengan banyak mengadopsi pendekatan wait-and-see. Pada 22–23 April, saat harga ETH melonjak, LSR kembali ke 1,07 setelah koreksi singkat, menandakan pergeseran sentimen yang lebih optimis menuju posisi long setelah breakout.

Secara keseluruhan, tren LSR untuk kedua BTC dan ETH menunjukkan korelasi yang kuat dengan pergerakan harga. BTC melihat posisi bullish yang lebih bertahan lama dan sentimen yang lebih kuat, sementara ETH mengalami lebih banyak pergantian antara bulls dan bears, menunjukkan sikap pasar yang lebih hati-hati.[3]

Gambar 3: Rasio long-short BTC secara stabil naik setelah menembus resistance $85.000, tetapi turun tajam pada 23 April.

Gambar 4: ETH menunjukkan likuiditas bullish yang lebih lemah, dengan sentimen bearish yang relatif lebih kuat daripada BTC.

3. Analisis Minat Terbuka

Menurut data CoinGlass, minat terbuka BTC naik ke tertinggi lokal sebesar $58,9 miliar setelah 10 April, sebelum mundur ke terendah $52,4 miliar. Setelah 21 April, saat harga BTC mendapatkan momentum, minat terbuka kembali melonjak, mencapai sebesar $67,1 miliar, peningkatan sekitar 28% dari terendah baru-baru ini. Pemulihan ini menunjukkan pemulihan kepercayaan investor dan peningkatan yang signifikan dalam aktivitas perdagangan.

Selama periode yang sama, minat terbuka ETH tetap relatif stabil dalam kisaran $17–18.5 miliar. Saat harga ETH naik, minat terbuka juga meningkat seiringnya, mencapai puncak $21.2 miliar. Trend ini mencerminkan peningkatan minat risiko pasar di kalangan investor.

Gambar 5: Minat terbuka BTC naik kembali sekitar 28% dari level terendahnya, menunjukkan sentimen perdagangan bullish yang lebih kuat.

4. Analisis Tingkat Pendanaan

Antara 10 April dan 12 April, baik BTC maupun ETH dana tingkat jatuh ke wilayah negatif berkali-kali. Ini adalah sinyal khas bahwa pasar didominasi oleh posisi pendek dalam jangka pendek, dengan sentimen investor yang hati-hati mendominasi.

Dari 13 April hingga 16 April, tingkat pendanaan untuk kedua aset berubah menjadi positif, mencapai level tertinggi lokal. Sebagai contoh, BTC mencapai tingkat pendanaan puncak sebesar 0.0077% pada 14 April, sementara ETH mencapai puncak sebesar 0.0062% pada 15 April. Perubahan ini menunjukkan suasana bullish yang lebih kuat selama periode ini, dengan posisi long mengambil kendali.

Antara 17 April dan 20 April, tingkat pendanaan fluktuatif secara frekuensi antara nilai positif dan negatif. Perbedaan antara tingkat pendanaan BTC dan ETH melebar, menunjukkan perselisihan jangka pendek yang meningkat di antara para pedagang dan kurangnya arah pasar yang jelas di tengah pertempuran panjang-pendek yang semakin intens.

Fluktuasi paling ekstrem terjadi mulai 21 April hingga 23 April. Pada 21 April, tingkat pendanaan BTC tiba-tiba turun menjadi -0,0194% dan -0,0186%, kemudian mencapai titik terendah jangka pendek -0,0271% pada pukul 16:00 pada 22 April sebelum perlahan pulih. Periode ini melihat volatilitas pasar yang intens dengan sentimen bearish yang kuat mendominasi sebelum kembali ke keadaan yang lebih seimbang. Tingkat pendanaan ETH menunjukkan ayunan tajam, turun menjadi -0,0083% pada 21 April (08:00) dan mencapai titik terendah -0,0122% pada 23 April (00:00), menunjukkan tekanan penjualan yang signifikan. Meskipun beruang mengontrol sebentar, pemulihannya relatif cepat.

Selama dua minggu terakhir, tingkat pendanaan untuk kedua BTC dan ETH telah mengalami ayunan yang sering dan dramatis, menyoroti persaingan panjang-pendek yang sengit dan ketidak hadiran konsensus pasar yang jelas dan berkelanjutan. Perlu dicatat, volatilitas sentimen mencapai puncaknya dari 21 hingga 23 April. Fluktuasi intens dalam tingkat pendanaan ini menunjukkan bahwa perilaku spekulatif jangka pendek mendominasi pasar. Perubahan posisi yang cepat menunjukkan bahwa modal jangka pendek cepat mengejar momentum, terutama selama terjadi breakout harga, sementara bias arah yang stabil tetap sulit dipahami.

Gambar 6: Tingkat pendanaan ETH turun ke wilayah negatif beberapa kali, menunjukkan bahwa penjual pendek mengendalikan selama periode tertentu.

5. Tren Likuidasi Kontrak Cryptocurrency

Menurut data dari Coinglass, sejak 10 April, volume likuidasi di pasar derivatif kripto telah menyempit secara signifikan dibandingkan dengan awal April. Pada 21 April, rata-rata harian jumlah likuidasi di seluruh pasar sekitar $216 juta. Hal ini menunjukkan bahwa volatilitas pasar telah mereda dan investor sedang melakukan kontrol risiko yang lebih besar.

Namun, menyusul terjadinya breakout yang kuat dan lonjakan harga yang cepat di pasar kripto setelah 21 April, volatilitas yang meningkat memicu gelombang likuidasi pendek. Pada 22 April, total jumlah likuidasi pendek di seluruh pasar melonjak tajam, mencapai $517 juta. Lonjakan ini mencerminkan efek short squeeze, di mana banyak posisi short secara paksa ditutup karena pergerakan harga yang agresif. Ini juga menyoroti betapa cepatnya sentimen perdagangan dapat berubah selama reli harga besar, dengan pandangan yang bertentangan tentang arah jangka pendek mengarah pada peningkatan likuidasi yang dramatis.

Gambar 7: Pada tanggal 22 April, likuidasi pendek total di pasar kripto mencapai $517 juta.

Analisis Kuantitatif - Indikator TSI: Menangkap Pembalikan Trend dan Momentum dengan Presisi

(Disclaimer:Semua ramalan dalam artikel ini didasarkan pada data historis dan tren pasar. Mereka hanya untuk referensi dan sebaiknya tidak dianggap sebagai saran investasi atau jaminan kinerja pasar di masa depan. Investor harus menilai risiko secara menyeluruh dan membuat keputusan dengan hati-hati saat terlibat dalam investasi terkait.

1. Gambaran Umum Indikator

True Strength Index (TSI), yang dikembangkan oleh William Blau, adalah jenis osilator yang menghaluskan momentum harga untuk membantu para trader mengidentifikasi arah tren, kekuatan, dan kondisi jenuh beli atau jenuh jual. TSI sangat efektif dalam menyorot pembalikan tren, mengkonfirmasi sinyal momentum, dan mendeteksi divergensi, sehingga menjadi alat populer dalam strategi perdagangan yang mengikuti tren dan berbasis momentum.

2. Logika Perhitungan Inti

TSI dihitung melalui langkah-langkah berikut:

1. Hitung momen harga (Momentum):

Momentum = Harga penutupan saat ini − Harga penutupan sebelumnya

Terapkan penyaringan eksponensial ganda (EMA) ke nilai momentum, biasanya menggunakan periode umum 25 hari (garis lambat) dan 13 hari (garis cepat):

EMA1 = EMA(momentum, periode cepat 13), EMA2 = EMA(EMA1, periode lambat 25)

3. Terapkan double EMA ke nilai momentum absolut:

Momentum mutlak = |Harga penutupan saat ini − Harga penutupan sebelumnya| \

EMA3 = EMA(momentum absolut, periode cepat 13), EMA4 = EMA(EMA3, periode lambat 25)

4. Nilai TSI akhir dihitung sebagai:

TSI = (EMA2 / EMA4) × 100

Metode ini memungkinkan TSI untuk meratakan fluktuasi jangka pendek dalam momentum harga sambil jelas mencerminkan arah tren keseluruhan dan membantu mengidentifikasi kondisi pasar yang overbought atau oversold.

3. Aplikasi Strategi Perdagangan

Logika Perdagangan:

- Sinyal Beli:Terpicu ketika TSI melintasi di atas ambang batas yang ditetapkan dari bawah.

- Sinyal Jual:Diaktifkan saat TSI menyeberang di bawah ambang batas yang ditetapkan dari atas.

Ambang merujuk pada tingkat kritis (baik minimum maupun maksimum) di mana sinyal atau efek menjadi signifikan.

Gambaran Parameter Strategi:

Untuk meningkatkan kegunaan dan fleksibilitas perhitungan TSI, strategi ini menggunakan tiga parameter inti berikut:

- mDay (Periode Garis Cepat): Ini adalah periode pelembutan EMA yang diterapkan pada momentum mentah, biasanya diatur ke 13 hari. Ini menentukan seberapa cepat TSI merespons perubahan harga. mDay yang lebih kecil membuat TSI lebih sensitif terhadap fluktuasi harga, sementara mDay yang lebih besar meratakan kebisingan.

- nDay (Periode Garis Lambat): Ini adalah periode EMA yang diterapkan pada momentum yang sudah halus, biasanya diatur pada 25 hari. Ini mengontrol bagaimana TSI bereaksi terhadap tren jangka panjang. nDay yang lebih besar menghasilkan kurva TSI yang lebih halus dan stabil, sementara nDay yang lebih kecil meningkatkan volatilitas kurva.

- ambang (Tingkat Pemicu Sinyal): Ini mendefinisikan ambang batas jenuh beli dan jenuh jual untuk TSI, umumnya diatur pada ±25. Membaca TSI di atas nilai ambang mengindikasikan kondisi jenuh beli potensial, sedangkan membaca di bawah –nilai ambang menandakan kondisi jenuh jual. Nilai ini dapat disesuaikan tergantung pada kondisi pasar atau karakteristik aset. Ambang yang lebih tinggi menghasilkan sinyal yang lebih sedikit namun berkualitas lebih tinggi, sementara ambang yang lebih rendah menghasilkan sinyal yang lebih sering namun berpotensi lebih berisik.

Contoh Trading:

Mari ambil BTC sebagai contoh, dengan parameter yang diatur ke (mDay = 13, nDay = 25, ambang = 25):

- Sinyal Dipicu:

Pada pukul 22:00 pada tanggal 20 April 2025 (UTC+8), selama interval K-line 15 menit, Indeks Kekuatan Sebenarnya (TSI) Bitcoin melintasi ke atas melalui ambang -25. Menurut pengaturan strategi kami, ini berfungsi sebagai yang jelassinyal beli.

- Tindakan dan Hasil:

Setelah mengkonfirmasi tren, investor memasuki perdagangan beli pada lilin berikutnya. BTC kemudian memasuki pergerakan ke atas, dan posisi keluar ketika TSI menyeberang ke bawah melalui ambang +25. Kenaikan harga total selama ayunan ini adalah 3,36%, menunjukkan keefektifan sinyal berbasis TSI dalam kasus ini.

Contoh ini mengilustrasikan bagaimana menerapkan strategi TSI menggunakan tiga parameter inti: Hari, nDay, dan ambang. \

Di sini, mDaydannDaymencocokkan periode penyemoothan EMA jangka pendek dan jangka panjang, masing-masing. Dengan menyesuaikan kombinasi nilai-nilai ini, para trader dapat menyesuaikan sensitivitas TSI untuk cocok dengan berbagai tingkat volatilitas pasar. The ambangparameter (misalnya, –25 dan +25) mendefinisikan zona masuk dan keluar, membantu para trader mengidentifikasi kondisi jenuh beli dan jenuh jual dengan lebih jelas.

Dengan pengaturan parameter yang tepat, strategi tidak hanya dapat menangkap potensi pembalikan tren tetapi juga menyaring sinyal palsu selama pasar datar atau berombak. Hal ini meningkatkan baik ketahanan maupun tingkat kemenangan dari sistem perdagangan. Kasus langsung di atas adalah contoh nyata bagaimana penyetelan parameter yang benar dapat secara signifikan memengaruhi kinerja strategi.

Pada bagian berikutnya, kami akan mengevaluasi bagaimana kombinasi parameter yang berbeda berperforma di berbagai kondisi pasar untuk mengidentifikasi pengaturan yang memberikan pengembalian kumulatif terbaik.

4. Optimisasi Parameter dan Validasi Pengujian Kembali

Strategi ini dibangun di sekitar True Strength Index (TSI), yang mengidentifikasi pembalikan tren dengan melacak perubahan momentum. Dengan menerapkan penyaringan eksponensial ganda pada perubahan harga, TSI secara efektif menyaring kebisingan pasar sambil menghasilkan sinyal momentum yang lebih halus dan representatif. Kami melakukan optimisasi sistematis dan pengujian mundur pada tiga parameter intinya:

- Hari:Periode EMA jangka pendek, digunakan untuk menangkap momentum harga terkini.

- Hari: Periode EMA jangka panjang, digunakan untuk meratakan tren keseluruhan.

- ambang: Tingkat keputusan untuk sinyal masuk dan keluar, biasanya diatur pada ±25 untuk menangkap zona jenuh beli dan jenuh jual.

Backtesting dilakukan menggunakan data lilin 15 menit untuk pasangan perdagangan BTC_USDT, mencakup periode dari 22 April 2024 hingga 22 April 2025. Biaya transaksi, seperti biaya, tidak termasuk dalam uji coba ini. Untuk menjaga konsistensi dalam logika perdagangan, perdagangan dieksekusi pada lilin yang segera setelah sinyal, dan posisi yang ada ditutup dan dibalikkan ketika sinyal berlawanan terjadi.

Konfigurasi Parameter Backtest

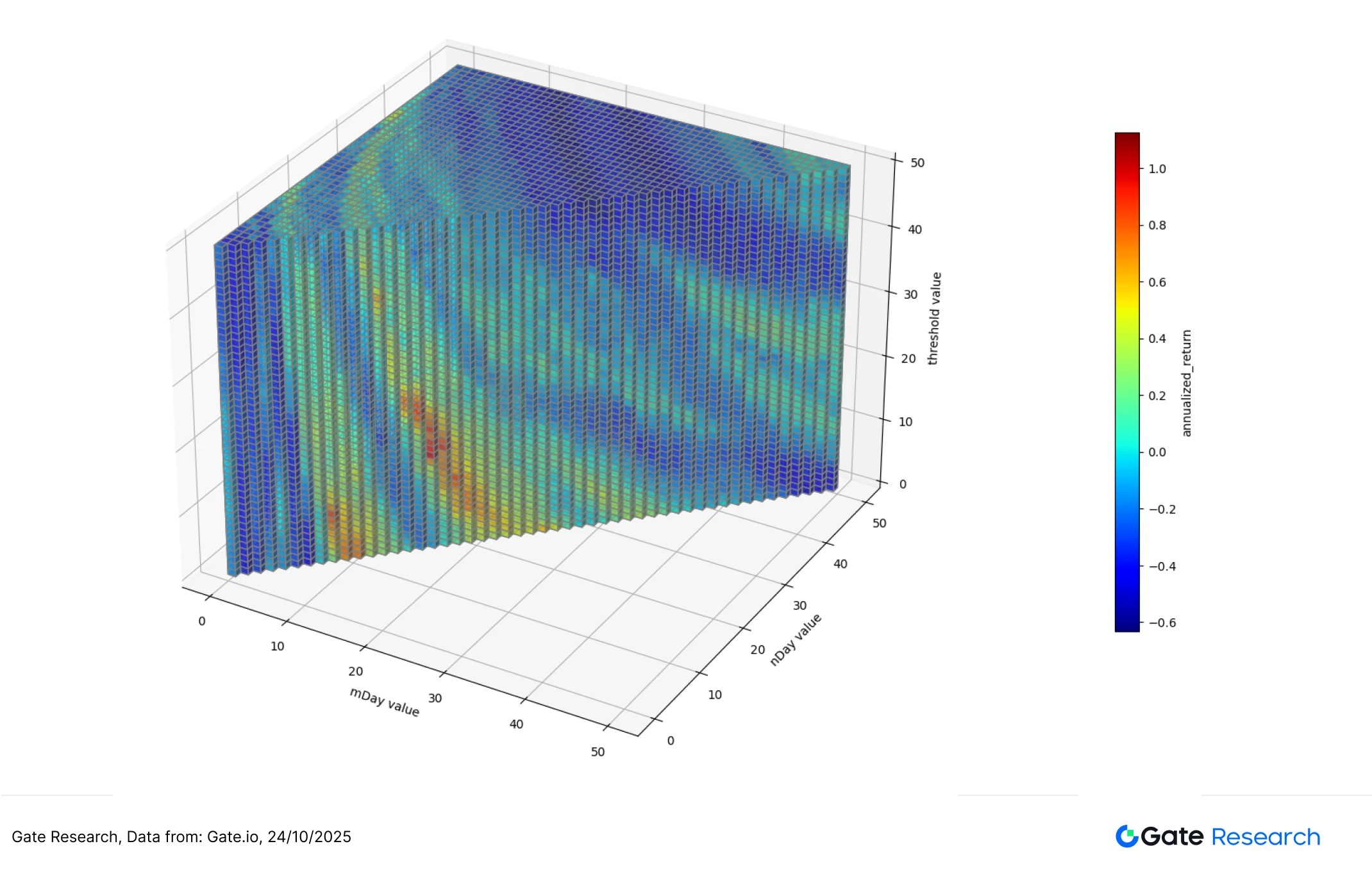

Untuk mengidentifikasi kombinasi parameter optimal, kami melakukan pencarian grid sistematis di seluruh rentang berikut:

- mDay: 1 hingga 50 (ukuran langkah = 50)

- Hari: 1 hingga 50 (langkah = 50), dengan syarat bahwa mDay < nDay

- ambang: 10 hingga 30 (ukuran langkah = 20)

Secara total, 50.000 kombinasi parameter telah diujiDari kumpulan ini, kami memilih lima set parameter teratas berdasarkan kumulatif pengembalian dan mengevaluasinya menggunakan metrik kunci, termasuk pengembalian terannualisasi, rasio Sharpe, penarikan maksimum, dan rasio Calmar.

Grafik: Perbandingan Pengembalian Kumulatif untuk 5 Set Parameter Teratas pada Interval 15 Menit Bitcoin Sejak 22 April 2024

Grafik: Distribusi Pengembalian Tahunan

Grafik: Distribusi Sharpe Ratios

Kombinasi parameter dengan pengaturan jangka pendek menengah (di manamDaydannDayjatuh di antara 10 dan 30) dan ambang batas perdagangan yang lebih rendah (sekitar 10 hingga 20) menunjukkan hasil yang lebih baik secara signifikan.

Di sisi lain, menggunakan periode yang lebih lama (dengan mDaydannDayNilai parameter yang terlalu besar (di atas 40) atau ambang batas yang terlalu tinggi (di atas 40 atau 50) umumnya menyebabkan kinerja yang lebih lemah. Hasil ini menunjukkan bahwa nilai parameter yang terlalu besar mungkin kesulitan untuk mengikuti fluktuasi pasar.

5. Ringkasan Strategi Perdagangan

Strategi ini menggunakan True Strength Index (TSI) untuk memandu keputusan perdagangan, secara efektif menangkap pembalikan tren dengan melacak perubahan momentum. Setelah pengujian awal dan optimalisasi parameter, strategi ini menunjukkan kinerja yang kuat. Dengan menerapkan penyaringan eksponensial ganda, TSI menyaring kebisingan pasar jangka pendek, sehingga meningkatkan kejelasan sinyal tren.

Kami melakukan backtest komprehensif menggunakan data interval 15 menit untuk BTC_USDT, yang mencakup periode dari 22 April 2024 hingga 22 April 2025. Tiga parameter kunci dari TSI dioptimalkan: periode EMA jangka pendek (mDay) , periode EMA jangka panjang ( Hari) dan ambang sinyal (ambangSebanyak 50.000 kombinasi parameter diuji, dan lima performa terbaik dipilih untuk analisis performa yang lebih mendalam.

Lima konfigurasi teratas secara konsisten lebih unggul. Sebagian besar dari ini berada dalam rentang mDay = 5-7, nDay = 16–21, dan ambang= 10–16. Strategi ini memberikan pengembalian kumulatif rata-rata sekitar 118%–120%, jauh melebihi strategi beli dan simpan BTC yang sederhana selama periode yang sama (yang menghasilkan ~43.58%). Mereka juga menunjukkan metrik risiko yang lebih kuat—penarikan maksimum hanya 19.19%–27.12%, rasio Sharpe antara 2.25–2.30, dan rasio Calmar antara 4.36–6.22, menyoroti kontrol risiko strategi yang kokoh dan kinerja superior dibandingkan dengan penahanan BTC secara pasif.

Selain itu, analisis tren parameter jelas menunjukkan bahwa kombinasi periode EMA yang lebih pendek dan tingkat ambang yang lebih rendah lebih baik dalam menangkap tren pasar yang tegas, menghasilkan imbal hasil yang lebih tinggi dan lebih stabil. Sebaliknya, EMA yang terlalu panjang atau ambang batas yang tinggi menyebabkan kinerja yang memburuk, kemungkinan karena kesempatan yang terlewatkan akibat respons sinyal yang terlambat. Hal ini menunjukkan bahwa efektivitas strategi ini tergantung pada kondisi momentum dan frekuensi pergeseran tren di pasar.

Secara keseluruhan, melalui validasi empiris sistematis dan analisis ruang parameter 3D ini, kami mengkonfirmasi bahwa strategi berbasis TSI sangat efektif untuk menangkap tren BTC jangka pendek. Ini menunjukkan potensi praktis yang kuat dan, dengan penyetelan parameter yang tepat, mencapai stabilitas dan profitabilitas yang lebih besar. Untuk implementasi atau penyempurnaan lebih lanjut di masa depan, kami merekomendasikan fokus pada rentang parameter mDay= 5–7, nDay = 16–21, dan ambang= 10-16, di mana strategi secara konsisten menunjukkan kinerja yang tangguh.

Kesimpulan

Laporan ini menyediakan analisis mendalam tentang kinerja pasar BTC dan ETH dari 10 April hingga 24 April. Setelah berhasil menembus level harga kunci, kedua aset tersebut mengalami kenaikan momentum bullish yang jelas dan minat beli yang baru. Namun, hal ini disertai dengan volatilitas jangka pendek yang meningkat dan pertempuran sentimen long-short yang intens. Metrik seperti minat terbuka, rasio ukuran taker long/short, dan tingkat pendanaan secara efektif mencerminkan pergeseran sentimen pasar dan minat risiko.

Selain itu, pengujian kinerja dan optimalisasi parameter True Strength Index (TSI) kami menunjukkan efektivitasnya dalam mengidentifikasi pembalikan tren dan pergeseran momentum. Melalui backtesting historis dan analisis parameter sistematis, kami mengidentifikasi rentang parameter optimal (mDay: 5–7, nDay: 16–21, ambang: 10–16). Dengan menggunakan parameter-parameter ini, strategi berbasis TSI secara signifikan lebih unggul daripada pendekatan membeli dan menyimpan BTC secara sederhana, menghasilkan pengembalian tahunan yang konsisten sambil menjaga kontrol risiko yang kuat.

Referensi:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.io, https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Penelitian Gate

Gate Research adalah platform riset blockchain dan kripto yang komprehensif, memberikan pembaca konten yang mendalam, termasuk analisis teknis, wawasan terpanas, ulasan pasar, riset industri, ramalan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar cryptocurrency melibatkan risiko tinggi, dan disarankan agar pengguna melakukan penelitian independen dan memahami sepenuhnya sifat aset dan produk yang mereka beli sebelum membuat keputusan investasi. Gate.io tidak bertanggung jawab atas kerugian atau kerusakan yang disebabkan oleh keputusan investasi tersebut.

Artikel terkait

Cara Terbaik Membaca Grafik Mata Uang Kripto

Bagaimana Menggunakan API untuk Memulai Perdagangan Kuantitatif

Panduan Pengguna Perdagangan Spot Grid (Versi Dasar)

Riset gate: Laporan Pendanaan Industri Web3 - November 2024

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025

Revolusi "Meme": Menyapu Seluruh Solana di AS

Penelitian Gate: BTC Mencapai Puncak Ayun Baru, Strategi TSI Menghasilkan Return Tahunan sebesar 119%

Pengenalan

Abstrak

Ikhtisar Pasar

Analisis Kuantitatif - Indikator TSI: Menangkap Pembalikan Trend dan Momentum dengan Presisi

Kesimpulan

Pengantar

Laporan kuantitatif mingguan ini (10–24 April) menganalisis tren pasar Bitcoin dan Ethereum menggunakan berbagai indikator, termasuk rasio long-short, minat terbuka, dan tingkat pendanaan. Ini melakukan penyelaman mendalam ke dalam Indikator Kekuatan Sejati (TSI), menjelaskan prinsip inti, logika perhitungannya, dan bagaimana dapat diterapkan pada strategi perdagangan BTC. Melalui optimisasi parameter yang ekstensif dan pengujian balik, hasil menunjukkan bahwa model TSI yang dioptimalkan sangat baik dalam mengidentifikasi pembalikan tren pasar dan kekuatan momentum. Pengembalian yang diuji balik dan metrik pengendalian risiko secara signifikan melebihi strategi membeli dan menyimpan BTC yang sederhana, menjadikannya alat kuantitatif berharga bagi para pedagang.

Abstrak

- Harga BTC tembus ke $94,000, sementara ETH melonjak menjadi sekitar $1,800, keduanya menunjukkan momentum naik yang kuat.

- Dalam dua minggu terakhir, ETH telah menunjukkan volatilitas keseluruhan yang lebih tinggi dibandingkan dengan BTC, yang menghasilkan ayunan harga yang lebih nyata.

- Rasio long-short BTC naik secara mantap setelah menembus resistance, tetapi turun tajam pada 23 April, menunjukkan ambil untung jangka pendek oleh peserta pasar.

- Minat terbuka BTC telah meningkat sekitar 28% dari titik terendahnya baru-baru ini, menandakan sentimen bullish yang tumbuh di pasar.

- Tingkat pendanaan ETH beberapa kali turun ke wilayah negatif, menunjukkan bahwa penjual pendek mendominasi selama periode tertentu.

- Dengan parameter yang dioptimalkan, strategi TSI memberikan pengembalian tahunan yang mengesankan sebesar 119.75%.

Ikhtisar Pasar

1. Analisis Volatilitas Bitcoin & Ethereum

Selama dua minggu terakhir, Bitcoin terutama mengkonsolidasikan diri dalam kisaran $81.000 hingga $85.000. Didorong oleh pelemahan dolar AS dan penurunan ketegangan tarif, BTC berhasil menembus resistensi kunci pada 21 April, melanjutkan momentumnya ke atas, dan melampaui level $90.000, mencapai level tertinggi lokal sekitar $94.000 pada 22 April. Sejak 10 April, BTC telah mengalami kenaikan sekitar 15%, dengan momentum bullish yang jelas mendominasi, secara efektif mendapatkan kembali wilayah yang hilang sejak 25 Februari. Sebaliknya, kinerja Ethereum relatif lebih lemah. Harganya turun beberapa kali selama periode ini, tetapi juga melonjak tajam antara 21 dan 22 April, berhasil menembus resistensi sebelumnya di $1.600 dan kembali naik di atas $1.800. ETH telah naik sekitar 12% sejak 10 April.

Gambar 1: BTC melonjak hingga $94,000, sementara ETH naik di atas $1,800—keduanya menunjukkan kekuatan.

Dalam dua minggu terakhir, pasar kripto sebagian besar tetap berada dalam fase konsolidasi, dengan volatilitas menurun secara signifikan dibandingkan dengan awal April. Selama periode awal dari 10 April hingga 13 April, BTC sempat turun di bawah $80,000, menyebabkan volatilitas intraday melonjak hingga setinggi 0.0243. Pada hari yang sama, volatilitas ETH bahkan melonjak lebih tinggi, mendekati 0.043. Hal ini menunjukkan ayunan harga jangka pendek Ethereum yang lebih kuat dan menunjukkan perdagangan yang lebih aktif serta sensitivitas harga yang lebih tinggi dibandingkan dengan BTC.

Antara 14 April dan 20 April, volatilitas pasar secara keseluruhan mereda, turun ke tingkat yang relatif rendah. Volatilitas BTC dan ETH keduanya berada di kisaran 0,005 hingga 0,015, menandakan fase konsolidasi pasar dan sentimen lebih berhati-hati di kalangan investor.

Dari 21 April hingga 23 April, ketika BTC dan ETH keduanya menembus level harga kunci, volatilitas pasar meningkat secara signifikan. Ini mencerminkan pertempuran panjang-pendek yang meningkat dan lonjakan aktivitas perdagangan. Volatilitas ETH tetap tinggi selama periode ini, sekali lagi mencapai puncaknya di 0.03—lebih tinggi dari BTC dalam rentang waktu yang sama—mengindikasikan keterlibatan investor yang lebih kuat dan posisi yang lebih intens di kedua sisi perdagangan. [1][2]

Gambar 2: Volatilitas ETH secara konsisten lebih tinggi dari BTC, menunjukkan ayunan harga yang lebih kuat.

2. Analisis Rasio Ukuran Pengambil Posisi Long/Short Bitcoin dan Ethereum (LSR)

Antara 10 April dan 12 April, rasio long-short (LSR) BTC melonjak menjadi 1,09, mencerminkan peningkatan yang signifikan dalam sentimen bullish di antara para trader. Namun, mulai 13 hingga 17 April, rasio tersebut mundur dan memasuki fase konsolidasi, menandakan penyesuaian pasar di mana tekanan beli dan jual menjadi lebih seimbang, dan sentimen secara keseluruhan menjadi lebih hati-hati. Setelah 18 April, LSR mulai naik kembali, mencapai puncak lokal 1,13 pada 21–22 April, menunjukkan pandangan bullish yang diperbaharui di antara investor. Namun, penurunan tajam yang menyusul, menunjukkan pengambilan keuntungan jangka pendek atau perilaku risiko-off dari beberapa trader setelah pergerakan harga yang intens, menyoroti kekhawatiran atas keberlanjutan reli.

Dari 10 hingga 12 April, LSR ETH juga naik dengan cepat, mencapai 1,06, menunjukkan dominasi bullish dan optimisme investor yang tumbuh selama periode tersebut. Tetapi dari 13 hingga 16 April, rasio tersebut mengalami penurunan signifikan, mencerminkan penurunan sentimen dan konsolidasi singkat saat kekuatan bullish memudar. Kemudian, antara 17 dan 19 April, LSR kembali meroket menjadi 1,08, menunjukkan momentum beli yang baru dan kembali ke posisi bullish. Namun, rasio sekali lagi turun dengan cepat pada 20–21 April, mengungkapkan volatilitas yang meningkat dan arah pasar yang tidak jelas. Pedagang menjadi lebih fokus jangka pendek, dengan banyak mengadopsi pendekatan wait-and-see. Pada 22–23 April, saat harga ETH melonjak, LSR kembali ke 1,07 setelah koreksi singkat, menandakan pergeseran sentimen yang lebih optimis menuju posisi long setelah breakout.

Secara keseluruhan, tren LSR untuk kedua BTC dan ETH menunjukkan korelasi yang kuat dengan pergerakan harga. BTC melihat posisi bullish yang lebih bertahan lama dan sentimen yang lebih kuat, sementara ETH mengalami lebih banyak pergantian antara bulls dan bears, menunjukkan sikap pasar yang lebih hati-hati.[3]

Gambar 3: Rasio long-short BTC secara stabil naik setelah menembus resistance $85.000, tetapi turun tajam pada 23 April.

Gambar 4: ETH menunjukkan likuiditas bullish yang lebih lemah, dengan sentimen bearish yang relatif lebih kuat daripada BTC.

3. Analisis Minat Terbuka

Menurut data CoinGlass, minat terbuka BTC naik ke tertinggi lokal sebesar $58,9 miliar setelah 10 April, sebelum mundur ke terendah $52,4 miliar. Setelah 21 April, saat harga BTC mendapatkan momentum, minat terbuka kembali melonjak, mencapai sebesar $67,1 miliar, peningkatan sekitar 28% dari terendah baru-baru ini. Pemulihan ini menunjukkan pemulihan kepercayaan investor dan peningkatan yang signifikan dalam aktivitas perdagangan.

Selama periode yang sama, minat terbuka ETH tetap relatif stabil dalam kisaran $17–18.5 miliar. Saat harga ETH naik, minat terbuka juga meningkat seiringnya, mencapai puncak $21.2 miliar. Trend ini mencerminkan peningkatan minat risiko pasar di kalangan investor.

Gambar 5: Minat terbuka BTC naik kembali sekitar 28% dari level terendahnya, menunjukkan sentimen perdagangan bullish yang lebih kuat.

4. Analisis Tingkat Pendanaan

Antara 10 April dan 12 April, baik BTC maupun ETH dana tingkat jatuh ke wilayah negatif berkali-kali. Ini adalah sinyal khas bahwa pasar didominasi oleh posisi pendek dalam jangka pendek, dengan sentimen investor yang hati-hati mendominasi.

Dari 13 April hingga 16 April, tingkat pendanaan untuk kedua aset berubah menjadi positif, mencapai level tertinggi lokal. Sebagai contoh, BTC mencapai tingkat pendanaan puncak sebesar 0.0077% pada 14 April, sementara ETH mencapai puncak sebesar 0.0062% pada 15 April. Perubahan ini menunjukkan suasana bullish yang lebih kuat selama periode ini, dengan posisi long mengambil kendali.

Antara 17 April dan 20 April, tingkat pendanaan fluktuatif secara frekuensi antara nilai positif dan negatif. Perbedaan antara tingkat pendanaan BTC dan ETH melebar, menunjukkan perselisihan jangka pendek yang meningkat di antara para pedagang dan kurangnya arah pasar yang jelas di tengah pertempuran panjang-pendek yang semakin intens.

Fluktuasi paling ekstrem terjadi mulai 21 April hingga 23 April. Pada 21 April, tingkat pendanaan BTC tiba-tiba turun menjadi -0,0194% dan -0,0186%, kemudian mencapai titik terendah jangka pendek -0,0271% pada pukul 16:00 pada 22 April sebelum perlahan pulih. Periode ini melihat volatilitas pasar yang intens dengan sentimen bearish yang kuat mendominasi sebelum kembali ke keadaan yang lebih seimbang. Tingkat pendanaan ETH menunjukkan ayunan tajam, turun menjadi -0,0083% pada 21 April (08:00) dan mencapai titik terendah -0,0122% pada 23 April (00:00), menunjukkan tekanan penjualan yang signifikan. Meskipun beruang mengontrol sebentar, pemulihannya relatif cepat.

Selama dua minggu terakhir, tingkat pendanaan untuk kedua BTC dan ETH telah mengalami ayunan yang sering dan dramatis, menyoroti persaingan panjang-pendek yang sengit dan ketidak hadiran konsensus pasar yang jelas dan berkelanjutan. Perlu dicatat, volatilitas sentimen mencapai puncaknya dari 21 hingga 23 April. Fluktuasi intens dalam tingkat pendanaan ini menunjukkan bahwa perilaku spekulatif jangka pendek mendominasi pasar. Perubahan posisi yang cepat menunjukkan bahwa modal jangka pendek cepat mengejar momentum, terutama selama terjadi breakout harga, sementara bias arah yang stabil tetap sulit dipahami.

Gambar 6: Tingkat pendanaan ETH turun ke wilayah negatif beberapa kali, menunjukkan bahwa penjual pendek mengendalikan selama periode tertentu.

5. Tren Likuidasi Kontrak Cryptocurrency

Menurut data dari Coinglass, sejak 10 April, volume likuidasi di pasar derivatif kripto telah menyempit secara signifikan dibandingkan dengan awal April. Pada 21 April, rata-rata harian jumlah likuidasi di seluruh pasar sekitar $216 juta. Hal ini menunjukkan bahwa volatilitas pasar telah mereda dan investor sedang melakukan kontrol risiko yang lebih besar.

Namun, menyusul terjadinya breakout yang kuat dan lonjakan harga yang cepat di pasar kripto setelah 21 April, volatilitas yang meningkat memicu gelombang likuidasi pendek. Pada 22 April, total jumlah likuidasi pendek di seluruh pasar melonjak tajam, mencapai $517 juta. Lonjakan ini mencerminkan efek short squeeze, di mana banyak posisi short secara paksa ditutup karena pergerakan harga yang agresif. Ini juga menyoroti betapa cepatnya sentimen perdagangan dapat berubah selama reli harga besar, dengan pandangan yang bertentangan tentang arah jangka pendek mengarah pada peningkatan likuidasi yang dramatis.

Gambar 7: Pada tanggal 22 April, likuidasi pendek total di pasar kripto mencapai $517 juta.

Analisis Kuantitatif - Indikator TSI: Menangkap Pembalikan Trend dan Momentum dengan Presisi

(Disclaimer:Semua ramalan dalam artikel ini didasarkan pada data historis dan tren pasar. Mereka hanya untuk referensi dan sebaiknya tidak dianggap sebagai saran investasi atau jaminan kinerja pasar di masa depan. Investor harus menilai risiko secara menyeluruh dan membuat keputusan dengan hati-hati saat terlibat dalam investasi terkait.

1. Gambaran Umum Indikator

True Strength Index (TSI), yang dikembangkan oleh William Blau, adalah jenis osilator yang menghaluskan momentum harga untuk membantu para trader mengidentifikasi arah tren, kekuatan, dan kondisi jenuh beli atau jenuh jual. TSI sangat efektif dalam menyorot pembalikan tren, mengkonfirmasi sinyal momentum, dan mendeteksi divergensi, sehingga menjadi alat populer dalam strategi perdagangan yang mengikuti tren dan berbasis momentum.

2. Logika Perhitungan Inti

TSI dihitung melalui langkah-langkah berikut:

1. Hitung momen harga (Momentum):

Momentum = Harga penutupan saat ini − Harga penutupan sebelumnya

Terapkan penyaringan eksponensial ganda (EMA) ke nilai momentum, biasanya menggunakan periode umum 25 hari (garis lambat) dan 13 hari (garis cepat):

EMA1 = EMA(momentum, periode cepat 13), EMA2 = EMA(EMA1, periode lambat 25)

3. Terapkan double EMA ke nilai momentum absolut:

Momentum mutlak = |Harga penutupan saat ini − Harga penutupan sebelumnya| \

EMA3 = EMA(momentum absolut, periode cepat 13), EMA4 = EMA(EMA3, periode lambat 25)

4. Nilai TSI akhir dihitung sebagai:

TSI = (EMA2 / EMA4) × 100

Metode ini memungkinkan TSI untuk meratakan fluktuasi jangka pendek dalam momentum harga sambil jelas mencerminkan arah tren keseluruhan dan membantu mengidentifikasi kondisi pasar yang overbought atau oversold.

3. Aplikasi Strategi Perdagangan

Logika Perdagangan:

- Sinyal Beli:Terpicu ketika TSI melintasi di atas ambang batas yang ditetapkan dari bawah.

- Sinyal Jual:Diaktifkan saat TSI menyeberang di bawah ambang batas yang ditetapkan dari atas.

Ambang merujuk pada tingkat kritis (baik minimum maupun maksimum) di mana sinyal atau efek menjadi signifikan.

Gambaran Parameter Strategi:

Untuk meningkatkan kegunaan dan fleksibilitas perhitungan TSI, strategi ini menggunakan tiga parameter inti berikut:

- mDay (Periode Garis Cepat): Ini adalah periode pelembutan EMA yang diterapkan pada momentum mentah, biasanya diatur ke 13 hari. Ini menentukan seberapa cepat TSI merespons perubahan harga. mDay yang lebih kecil membuat TSI lebih sensitif terhadap fluktuasi harga, sementara mDay yang lebih besar meratakan kebisingan.

- nDay (Periode Garis Lambat): Ini adalah periode EMA yang diterapkan pada momentum yang sudah halus, biasanya diatur pada 25 hari. Ini mengontrol bagaimana TSI bereaksi terhadap tren jangka panjang. nDay yang lebih besar menghasilkan kurva TSI yang lebih halus dan stabil, sementara nDay yang lebih kecil meningkatkan volatilitas kurva.

- ambang (Tingkat Pemicu Sinyal): Ini mendefinisikan ambang batas jenuh beli dan jenuh jual untuk TSI, umumnya diatur pada ±25. Membaca TSI di atas nilai ambang mengindikasikan kondisi jenuh beli potensial, sedangkan membaca di bawah –nilai ambang menandakan kondisi jenuh jual. Nilai ini dapat disesuaikan tergantung pada kondisi pasar atau karakteristik aset. Ambang yang lebih tinggi menghasilkan sinyal yang lebih sedikit namun berkualitas lebih tinggi, sementara ambang yang lebih rendah menghasilkan sinyal yang lebih sering namun berpotensi lebih berisik.

Contoh Trading:

Mari ambil BTC sebagai contoh, dengan parameter yang diatur ke (mDay = 13, nDay = 25, ambang = 25):

- Sinyal Dipicu:

Pada pukul 22:00 pada tanggal 20 April 2025 (UTC+8), selama interval K-line 15 menit, Indeks Kekuatan Sebenarnya (TSI) Bitcoin melintasi ke atas melalui ambang -25. Menurut pengaturan strategi kami, ini berfungsi sebagai yang jelassinyal beli.

- Tindakan dan Hasil:

Setelah mengkonfirmasi tren, investor memasuki perdagangan beli pada lilin berikutnya. BTC kemudian memasuki pergerakan ke atas, dan posisi keluar ketika TSI menyeberang ke bawah melalui ambang +25. Kenaikan harga total selama ayunan ini adalah 3,36%, menunjukkan keefektifan sinyal berbasis TSI dalam kasus ini.

Contoh ini mengilustrasikan bagaimana menerapkan strategi TSI menggunakan tiga parameter inti: Hari, nDay, dan ambang. \

Di sini, mDaydannDaymencocokkan periode penyemoothan EMA jangka pendek dan jangka panjang, masing-masing. Dengan menyesuaikan kombinasi nilai-nilai ini, para trader dapat menyesuaikan sensitivitas TSI untuk cocok dengan berbagai tingkat volatilitas pasar. The ambangparameter (misalnya, –25 dan +25) mendefinisikan zona masuk dan keluar, membantu para trader mengidentifikasi kondisi jenuh beli dan jenuh jual dengan lebih jelas.

Dengan pengaturan parameter yang tepat, strategi tidak hanya dapat menangkap potensi pembalikan tren tetapi juga menyaring sinyal palsu selama pasar datar atau berombak. Hal ini meningkatkan baik ketahanan maupun tingkat kemenangan dari sistem perdagangan. Kasus langsung di atas adalah contoh nyata bagaimana penyetelan parameter yang benar dapat secara signifikan memengaruhi kinerja strategi.

Pada bagian berikutnya, kami akan mengevaluasi bagaimana kombinasi parameter yang berbeda berperforma di berbagai kondisi pasar untuk mengidentifikasi pengaturan yang memberikan pengembalian kumulatif terbaik.

4. Optimisasi Parameter dan Validasi Pengujian Kembali

Strategi ini dibangun di sekitar True Strength Index (TSI), yang mengidentifikasi pembalikan tren dengan melacak perubahan momentum. Dengan menerapkan penyaringan eksponensial ganda pada perubahan harga, TSI secara efektif menyaring kebisingan pasar sambil menghasilkan sinyal momentum yang lebih halus dan representatif. Kami melakukan optimisasi sistematis dan pengujian mundur pada tiga parameter intinya:

- Hari:Periode EMA jangka pendek, digunakan untuk menangkap momentum harga terkini.

- Hari: Periode EMA jangka panjang, digunakan untuk meratakan tren keseluruhan.

- ambang: Tingkat keputusan untuk sinyal masuk dan keluar, biasanya diatur pada ±25 untuk menangkap zona jenuh beli dan jenuh jual.

Backtesting dilakukan menggunakan data lilin 15 menit untuk pasangan perdagangan BTC_USDT, mencakup periode dari 22 April 2024 hingga 22 April 2025. Biaya transaksi, seperti biaya, tidak termasuk dalam uji coba ini. Untuk menjaga konsistensi dalam logika perdagangan, perdagangan dieksekusi pada lilin yang segera setelah sinyal, dan posisi yang ada ditutup dan dibalikkan ketika sinyal berlawanan terjadi.

Konfigurasi Parameter Backtest

Untuk mengidentifikasi kombinasi parameter optimal, kami melakukan pencarian grid sistematis di seluruh rentang berikut:

- mDay: 1 hingga 50 (ukuran langkah = 50)

- Hari: 1 hingga 50 (langkah = 50), dengan syarat bahwa mDay < nDay

- ambang: 10 hingga 30 (ukuran langkah = 20)

Secara total, 50.000 kombinasi parameter telah diujiDari kumpulan ini, kami memilih lima set parameter teratas berdasarkan kumulatif pengembalian dan mengevaluasinya menggunakan metrik kunci, termasuk pengembalian terannualisasi, rasio Sharpe, penarikan maksimum, dan rasio Calmar.

Grafik: Perbandingan Pengembalian Kumulatif untuk 5 Set Parameter Teratas pada Interval 15 Menit Bitcoin Sejak 22 April 2024

Grafik: Distribusi Pengembalian Tahunan

Grafik: Distribusi Sharpe Ratios

Kombinasi parameter dengan pengaturan jangka pendek menengah (di manamDaydannDayjatuh di antara 10 dan 30) dan ambang batas perdagangan yang lebih rendah (sekitar 10 hingga 20) menunjukkan hasil yang lebih baik secara signifikan.

Di sisi lain, menggunakan periode yang lebih lama (dengan mDaydannDayNilai parameter yang terlalu besar (di atas 40) atau ambang batas yang terlalu tinggi (di atas 40 atau 50) umumnya menyebabkan kinerja yang lebih lemah. Hasil ini menunjukkan bahwa nilai parameter yang terlalu besar mungkin kesulitan untuk mengikuti fluktuasi pasar.

5. Ringkasan Strategi Perdagangan

Strategi ini menggunakan True Strength Index (TSI) untuk memandu keputusan perdagangan, secara efektif menangkap pembalikan tren dengan melacak perubahan momentum. Setelah pengujian awal dan optimalisasi parameter, strategi ini menunjukkan kinerja yang kuat. Dengan menerapkan penyaringan eksponensial ganda, TSI menyaring kebisingan pasar jangka pendek, sehingga meningkatkan kejelasan sinyal tren.

Kami melakukan backtest komprehensif menggunakan data interval 15 menit untuk BTC_USDT, yang mencakup periode dari 22 April 2024 hingga 22 April 2025. Tiga parameter kunci dari TSI dioptimalkan: periode EMA jangka pendek (mDay) , periode EMA jangka panjang ( Hari) dan ambang sinyal (ambangSebanyak 50.000 kombinasi parameter diuji, dan lima performa terbaik dipilih untuk analisis performa yang lebih mendalam.

Lima konfigurasi teratas secara konsisten lebih unggul. Sebagian besar dari ini berada dalam rentang mDay = 5-7, nDay = 16–21, dan ambang= 10–16. Strategi ini memberikan pengembalian kumulatif rata-rata sekitar 118%–120%, jauh melebihi strategi beli dan simpan BTC yang sederhana selama periode yang sama (yang menghasilkan ~43.58%). Mereka juga menunjukkan metrik risiko yang lebih kuat—penarikan maksimum hanya 19.19%–27.12%, rasio Sharpe antara 2.25–2.30, dan rasio Calmar antara 4.36–6.22, menyoroti kontrol risiko strategi yang kokoh dan kinerja superior dibandingkan dengan penahanan BTC secara pasif.

Selain itu, analisis tren parameter jelas menunjukkan bahwa kombinasi periode EMA yang lebih pendek dan tingkat ambang yang lebih rendah lebih baik dalam menangkap tren pasar yang tegas, menghasilkan imbal hasil yang lebih tinggi dan lebih stabil. Sebaliknya, EMA yang terlalu panjang atau ambang batas yang tinggi menyebabkan kinerja yang memburuk, kemungkinan karena kesempatan yang terlewatkan akibat respons sinyal yang terlambat. Hal ini menunjukkan bahwa efektivitas strategi ini tergantung pada kondisi momentum dan frekuensi pergeseran tren di pasar.

Secara keseluruhan, melalui validasi empiris sistematis dan analisis ruang parameter 3D ini, kami mengkonfirmasi bahwa strategi berbasis TSI sangat efektif untuk menangkap tren BTC jangka pendek. Ini menunjukkan potensi praktis yang kuat dan, dengan penyetelan parameter yang tepat, mencapai stabilitas dan profitabilitas yang lebih besar. Untuk implementasi atau penyempurnaan lebih lanjut di masa depan, kami merekomendasikan fokus pada rentang parameter mDay= 5–7, nDay = 16–21, dan ambang= 10-16, di mana strategi secara konsisten menunjukkan kinerja yang tangguh.

Kesimpulan

Laporan ini menyediakan analisis mendalam tentang kinerja pasar BTC dan ETH dari 10 April hingga 24 April. Setelah berhasil menembus level harga kunci, kedua aset tersebut mengalami kenaikan momentum bullish yang jelas dan minat beli yang baru. Namun, hal ini disertai dengan volatilitas jangka pendek yang meningkat dan pertempuran sentimen long-short yang intens. Metrik seperti minat terbuka, rasio ukuran taker long/short, dan tingkat pendanaan secara efektif mencerminkan pergeseran sentimen pasar dan minat risiko.

Selain itu, pengujian kinerja dan optimalisasi parameter True Strength Index (TSI) kami menunjukkan efektivitasnya dalam mengidentifikasi pembalikan tren dan pergeseran momentum. Melalui backtesting historis dan analisis parameter sistematis, kami mengidentifikasi rentang parameter optimal (mDay: 5–7, nDay: 16–21, ambang: 10–16). Dengan menggunakan parameter-parameter ini, strategi berbasis TSI secara signifikan lebih unggul daripada pendekatan membeli dan menyimpan BTC secara sederhana, menghasilkan pengembalian tahunan yang konsisten sambil menjaga kontrol risiko yang kuat.

Referensi:

- Gate.io, https://www.gate.io/trade/BTC_USDT

- Gate.io, https://www.gate.io/trade/ETH_USDT

- Coinglass, https://www.coinglass.com/LongShortRatio

- Coinglass, https://www.coinglass.com/BitcoinOpenInterest?utm_source=chatgpt.com

- Gate.io, https://www.gate.io/futures_market_info/BTC_USD/capital_rate_history

- Gate.io, https://www.gate.io/futures/introduction/funding-rate-history?from=USDT-M&contract=ETH_USDT

- Coinglass, https://www.coinglass.com/pro/futures/Liquidations

Penelitian Gate

Gate Research adalah platform riset blockchain dan kripto yang komprehensif, memberikan pembaca konten yang mendalam, termasuk analisis teknis, wawasan terpanas, ulasan pasar, riset industri, ramalan tren, dan analisis kebijakan makroekonomi.

Penafian

Berinvestasi di pasar cryptocurrency melibatkan risiko tinggi, dan disarankan agar pengguna melakukan penelitian independen dan memahami sepenuhnya sifat aset dan produk yang mereka beli sebelum membuat keputusan investasi. Gate.io tidak bertanggung jawab atas kerugian atau kerusakan yang disebabkan oleh keputusan investasi tersebut.

Artikel terkait

Cara Terbaik Membaca Grafik Mata Uang Kripto

Bagaimana Menggunakan API untuk Memulai Perdagangan Kuantitatif

Panduan Pengguna Perdagangan Spot Grid (Versi Dasar)

Riset gate: Laporan Pendanaan Industri Web3 - November 2024

Riset gate: Tinjauan Pasar Cryptocurrency 2024 dan Ramalan Trend 2025