El proyecto de ley sobre stablecoins ya está en trámite y la banca de Wall Street muestra signos de preocupación.

Las stablecoins han accedido oficialmente al mercado estadounidense, ampliando las posibilidades para las finanzas cripto en Estados Unidos.

Anoche, la Cámara de Representantes aprobó tanto la Ley GENIUS como la Ley CLARITY, estableciendo un marco regulatorio formal para las stablecoins y fijando criterios de supervisión claros para todo el sector de los activos digitales. Posteriormente, la Casa Blanca anunció que Trump firmará personalmente la Ley GENIUS este mismo viernes. A partir de ahora, las stablecoins dejan de ser experimentos no regulados para convertirse en instrumentos monetarios reconocidos por la legislación estadounidense y respaldados por el Estado federal.

Casi al mismo tiempo, la Reserva Federal, la FDIC y la OCC emitieron su primera guía conjunta aclarando que los bancos estadounidenses pueden ofrecer servicios de custodia de criptoactivos a sus clientes. Los grandes bancos y entidades de Wall Street ya se están posicionando para liderar esta nueva etapa.

Los bancos tradicionales toman la delantera en stablecoins

Bank of America (BoA), el segundo mayor banco del país, ha confirmado que está preparando activamente productos basados en stablecoins y explorando colaboraciones con otras entidades financieras para su desarrollo conjunto. «Estamos preparados, pero aguardamos una mayor claridad tanto del mercado como en el ámbito regulatorio», ha afirmado la entidad.

«Hemos realizado una labor de preparación considerable», señala Brian Moynihan, consejero delegado de BoA. «Actualmente, nos centramos en comprender la demanda de nuestros clientes y presentaremos productos de stablecoins en el momento adecuado, posiblemente en alianza con otras instituciones financieras.»

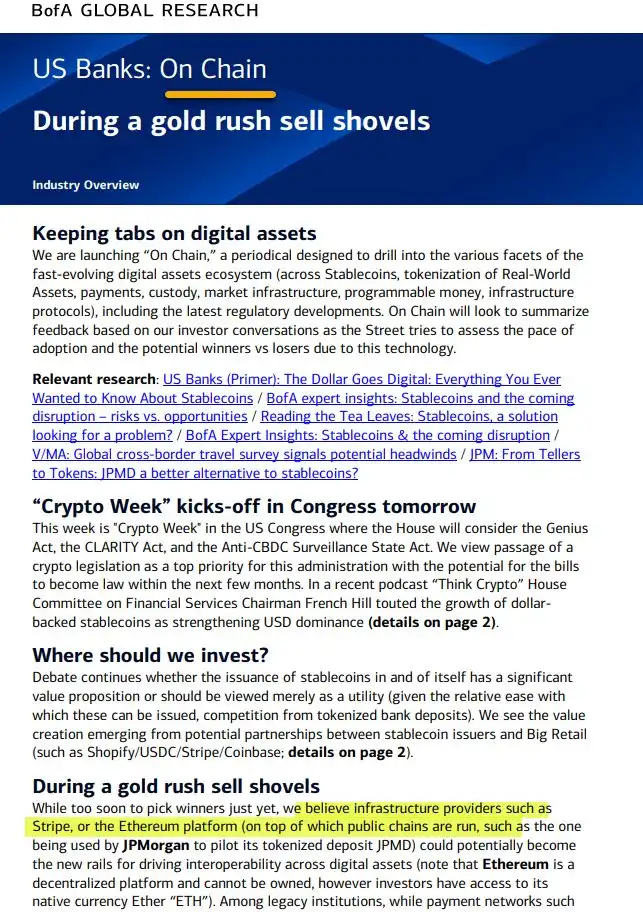

Al mismo tiempo, BoA ha puesto en marcha su boletín semanal de análisis «On Chain», orientado a stablecoins, activos del mundo real (RWA), pagos, liquidación e infraestructuras. Este lanzamiento coincide con una semana decisiva, en la que los legisladores de Washington debaten la Ley GENIUS, la Ley CLARITY y normativas que rechazan la vigilancia de las monedas digitales emitidas por bancos centrales. Todo ello podría definir la política estadounidense sobre stablecoins y la infraestructura digital de los próximos años.

El equipo de análisis de BoA subraya: «Nos enfocamos en la innovación tangible que verdaderamente transforma la infraestructura financiera, no en la especulación mediática». Han resaltado el papel crucial de Ethereum en la interoperabilidad de activos digitales y han revelado que ya han realizado pruebas piloto con stablecoins junto a plataformas de primera línea como Shopify, Coinbase y Stripe, con el objetivo de superar los usos tradicionales y abrir nuevas oportunidades de negocio.

«Con una regulación clara, los bancos están preparados para integrar los pagos en cripto», ha reiterado Brian Moynihan.

Citi también está listo para entrar en acción en cuanto se den las condiciones propicias.

La consejera delegada de Citi, Jane Fraser, ha dejado claro que el banco está impulsando de forma decidida sus iniciativas con stablecoins, considerándolas la próxima columna vertebral de los pagos internacionales. Citi apuesta por las stablecoins justo cuando los retos de los pagos transfronterizos —comisiones elevadas y liquidaciones lentas— se hacen evidentes a nivel global. Los costes ocultos en operaciones internacionales pueden alcanzar un 7%, y la red bancaria tradicional queda muy por detrás de las soluciones blockchain. El objetivo de Citi: construir nuevos canales de pago siempre disponibles y programables a través de stablecoins, para que sus clientes corporativos muevan fondos globalmente con menor coste y máxima eficiencia.

JPMorgan, uno de los veteranos de Wall Street en el ámbito cripto, va aún más rápido.

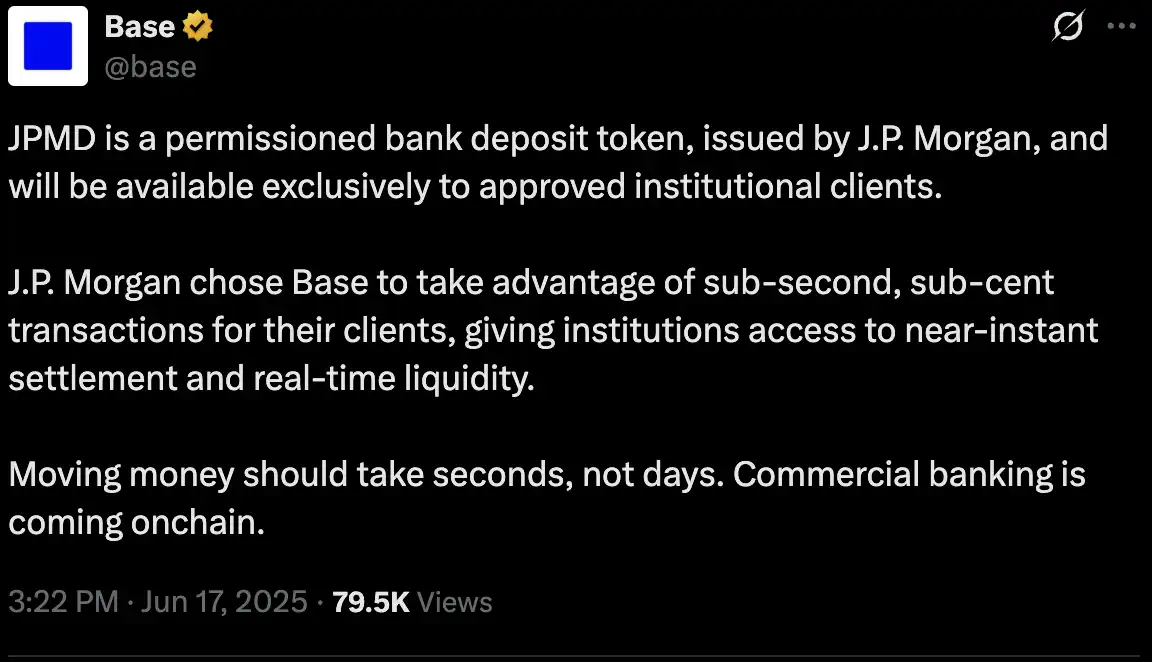

El 18 de junio, JPMorgan anunció un piloto del nuevo token de depósito JPMD en la blockchain Base, apoyada por Coinbase. Inicialmente, solo los clientes institucionales de JPMorgan tendrán acceso al token, pero tras la aprobación regulatoria estadounidense, la entidad prevé ampliar su uso a más usuarios y divisas.

Es la primera vez que un banco de Wall Street emite depósitos tokenizados directamente en blockchain, un paso esencial para integrar la banca tradicional en el ecosistema descentralizado. JPMD es un «token de depósito autorizado» respaldado 1:1 por depósitos en dólares estadounidenses de JPMorgan, que permite transferencias instantáneas las 24 horas del día, con comisiones por transacción desde solo 0,01 $, además de garantías tradicionales como el seguro de depósito e intereses.

JPMD supera a las stablecoins actuales tanto en cumplimiento normativo como en confianza institucional y podría atraer un volumen de capital y liquidez institucional inéditos a la red Base. «Esto no es solo incorporar cripto, es redefinir la banca», sostiene Naveen Mallela, responsable de blockchain de JPMorgan.

En el sector bancario estadounidense, el ritmo con el que los bancos tradicionales se suman al entorno stablecoin y blockchain supera ya las previsiones más optimistas del sector cripto. Se avecina una transformación financiera de gran magnitud.

Luz verde para las finanzas tradicionales: ¿pueden los bancos comprar Bitcoin?

«La luz verde está encendida: las finanzas tradicionales están entrando a gran velocidad y las barreras entre banca y cripto caen. Esto es muy positivo para el sector cripto.»

Tal y como observó Merlijn, fundador de Profitz Academy, el 14 de julio la Reserva Federal, la FDIC y la OCC emitieron conjuntamente una guía exigiendo a los bancos que presten estos servicios una gestión exhaustiva de riesgos en la administración de claves, selección de activos, ciberseguridad, supervisión de auditoría, custodia mediante terceros y control del cumplimiento normativo.

Aunque no se han aprobado nuevas normas, es la primera vez que los supervisores estadounidenses exponen de manera clara sus expectativas para la custodia de criptoactivos. La criptofinanza pasa así de un entorno desregulado a un marco claramente regulado, y los bancos tradicionales han dejado de permanecer al margen.

La noticia tuvo una reacción inmediata en los mercados. Las grandes instituciones de Wall Street han desvelado sus últimos avances en stablecoins y criptoactivos, luchando por liderar la reconstrucción de la nueva infraestructura financiera. De forma paralela, actores nativos del sector como Circle y Ripple aceleran sus procesos de cumplimiento con el fin de consolidar su posición global a medida que se definen los marcos regulatorios internacionales.

Esto supone que las fronteras entre banca, gestión de criptoactivos y plataformas de negociación son cada vez más difusas. De hecho, los bancos tradicionales ya compiten directamente con gestoras y plataformas cripto nativas por la cuota de mercado.

El pulso cripto: bancos tradicionales frente a gestores nativos

El 15 de julio, Standard Chartered se convirtió en el primer banco sistémico global (G-SIB) en ofrecer trading de Bitcoin y Ether al contado para clientes institucionales. El nuevo servicio, disponible en Londres, Hong Kong y Fráncfort, arranca cubriendo Asia y Europa, y aspira a operativa continua (24/5), plenamente integrada con las plataformas FX tradicionales. Así, clientes corporativos y gestores pueden comprar o vender BTC y ETH tan fácil como cualquier divisa, eligiendo entre autocustodia o liquidación mediante terceros según sus necesidades.

De hecho, Standard Chartered ha desarrollado su actividad en custodia y negociación de activos digitales a través de Zodia Custody y Zodia Markets; ahora, pone estas capacidades plenamente a disposición de los clientes. Rene Michau, responsable global de activos digitales, ha anunciado que el servicio al contado principal comenzará con BTC y ETH, con pronta expansión a futuros, productos estructurados y NDF, replicando el modelo de negocio de los exchanges cripto.

Al mismo tiempo, JPMorgan, Bank of America y otros preparan el lanzamiento de servicios de custodia y productos asociados. Lo que parecía imposible hace solo un año es ya una realidad: hace 12 meses la cuestión era «¿Llegará JPMorgan a custodiar Bitcoin?». Ahora la pregunta es: «¿Qué banco ganará primero la mayor cuota de mercado?»

También merece atención la nueva generación de «challenger banks». Revolut, con sede en Londres, obtiene gran parte de su facturación del trading cripto y aspira a conseguir una licencia bancaria en Estados Unidos para posicionarse en el sistema financiero convencional.

Las ambiciones bancarias de Silicon Valley de Peter Thiel

Además de la custodia y la competencia directa con plataformas cripto nativas, los grandes actores de Wall Street apuestan por nuevos nichos en servicios de cuentas y respaldo crediticio.

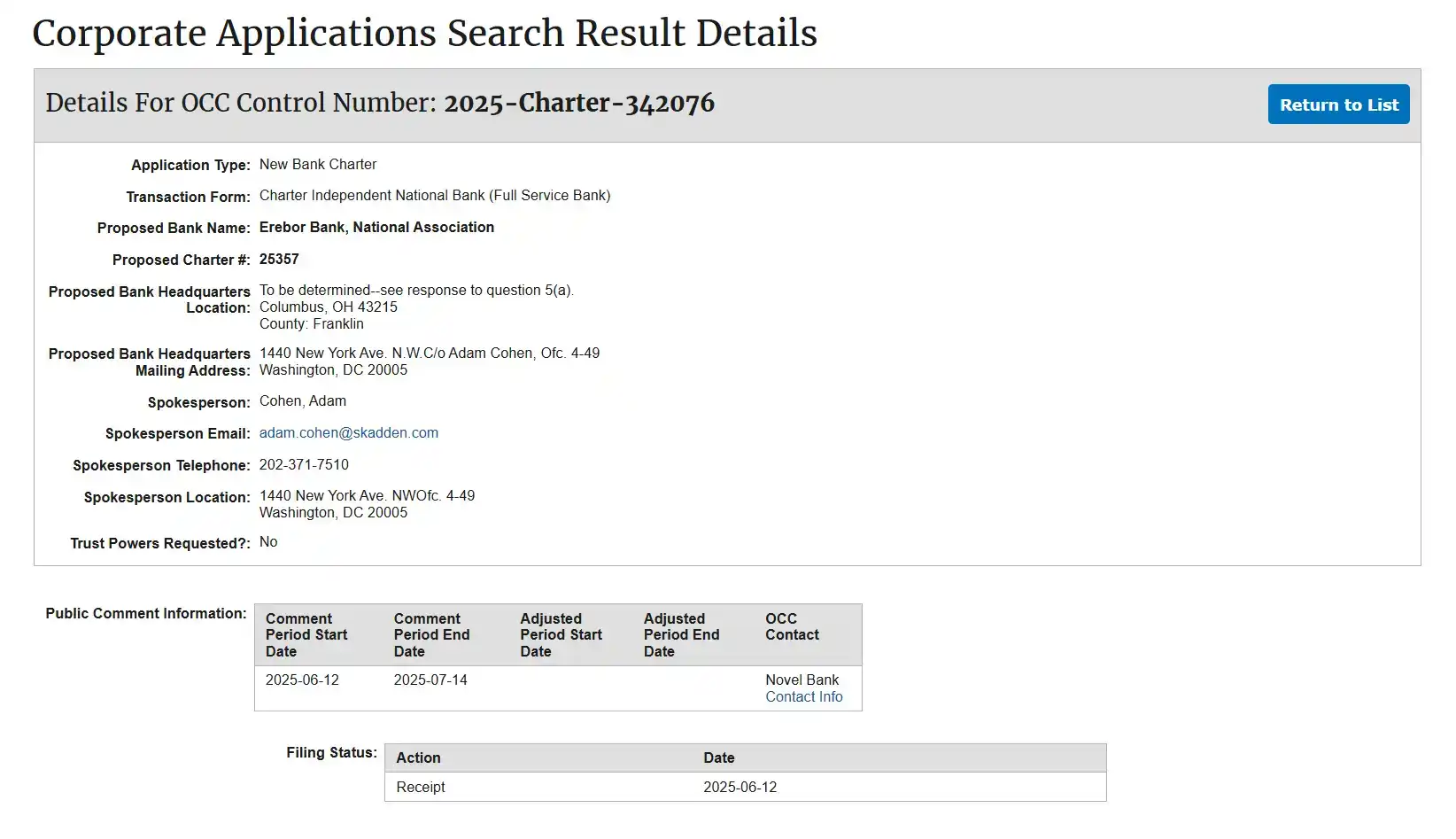

Fuentes financieras confirman que Peter Thiel, junto a Palmer Luckey y Joe Lonsdale, está fundando Erebor, un nuevo banco que ya ha solicitado licencia bancaria nacional a la OCC. Erebor tiene como objetivo las startups de cripto, IA, defensa y manufactura excluidas del sistema bancario tradicional, inspirándose en el hueco dejado por Silicon Valley Bank tras su colapso.

Esta iniciativa representa una alianza «Silicon Valley-política» singular: Peter Thiel (cofundador de PayPal y Palantir, Founders Fund), Palmer Luckey (creador de Oculus, cofundador de Anduril) y Joe Lonsdale (cofundador de Palantir y fundador de 8VC), todos ellos importantes donantes de Trump 2024 y partícipes en la tramitación de la Ley GENIUS en el Congreso.

Según el dossier presentado a la OCC, Founders Fund aportará la mayor parte del capital. Los tres fundadores solo formarán parte del consejo de administración, quedando la gestión en manos de un ex asesor de Circle y el CEO de Aer Compliance (software de cumplimiento), separando así la política de las operaciones y destacando el estatus regulado de Erebor.

Aprendiendo de la caída de SVB, Erebor implementará una ratio de reserva 1:1 y limitará los préstamos a menos del 50% de los depósitos, reduciendo el riesgo de desajustes importantes de liquidez y crédito. Los registros regulatorios muestran que los servicios de stablecoins serán esenciales: custodia, emisión y reembolso de stablecoins reguladas como USDC, DAI y RLUSD, con el posicionamiento de «institución de trading de stablecoins más conforme», y facilitando pasarelas fiat legales y servicios de activos blockchain para empresas.

El público objetivo del banco es igualmente claro: empresas innovadoras de cripto, IA, defensa y manufactura avanzada —sector considerado de «alto riesgo» por la banca tradicional—, así como sus empleados e inversores. Erebor también atenderá a «clientes internacionales» que necesiten acceso al dólar estadounidense para liquidar operaciones o reducir los costes transfronterizos mediante stablecoins. Mediante acuerdos de corresponsalía bancaria, Erebor quiere convertirse en la principal puerta de entrada al sistema dólar.

Su modelo es netamente cripto nativo: depósitos y créditos colateralizados con BTC y ETH, sin hipotecas ni préstamos al consumo, y con una modesta posición propia en BTC/ETH para gastos operativos (comisiones de red, gas), pero sin especular en mercados. Y, sobre todo, Erebor marca un límite regulatorio claro: no ofrece custodia bajo licencia fiduciaria, solo liquidación en blockchain, y no protege los activos de los clientes de forma directa.

En suma, Erebor encarna el Silicon Valley Bank de nueva generación. Una política estadounidense favorable a cripto podría situarlo como el primer «USD relay bank» plenamente regulatorio para custodiar USDC, RLUSD y otras stablecoins y facilitar liquidación federal.

Lectura recomendada: «Peter Thiel lanza Erebor como sucesor de SVB»

Licencias bancarias nacionales: la nueva frontera de la banca cripto

Con la legislación de stablecoins ya en vigor y la luz verde regulatoria de Washington, arranca una nueva etapa competitiva entre los grandes bancos estadounidenses.

La licencia nacional de banco fiduciario se ha convertido en el campo de batalla clave, al ser una de las acreditaciones más altas del sistema financiero estadounidense y la vía más clara para empresas cripto, custodios y emisores de stablecoins que quieren lograr la aceptación general.

El sistema bancario estadounidense se apoya en tres grandes licencias federales: banco nacional, asociación federal de ahorro (FSA) y banco fiduciario nacional. Las dos primeras corresponden a la banca y el ahorro tradicionales —con barreras de acceso y una larga historia— mientras que la licencia fiduciaria está diseñada para servicios de fideicomiso, custodia y pensiones, resultando idónea para custodios cripto que buscan cumplir con la regulación.

El valor estratégico de esta autorización se suele infravalorar: actúa como «pasaporte nacional» permitiendo operar en los 50 estados sin licencias estatales individuales y autoriza a ofrecer servicios de custodia institucional, salvaguarda de criptoactivos, fideicomisos y pensiones. No habilita, sin embargo, la captación de depósitos minoristas ni la concesión de créditos, lo que encaja con el perfil de los custodios de cripto que priorizan la seguridad de activos, la custodia fiat y la transparencia regulatoria.

Es fundamental destacar que la OCC concede esta licencia directamente a nivel federal. Así, las firmas cripto pueden solicitar el acceso a la infraestructura de pagos y liquidación de la Reserva Federal, elevando radicalmente la liquidez y la eficiencia en las operaciones.

Anchorage Digital: el primer banco de custodia cripto de Estados Unidos

Anchorage Digital fue la primera gestora de criptoactivos que aprovechó esta oportunidad.

Fundada en 2017 en California, Anchorage Digital se especializa en la custodia institucional de activos digitales, ofreciendo almacenamiento seguro y regulatorio para fondos, family offices y exchanges.

Antes de 2020, los proveedores de custodia cripto solo podían operar con licencias fiduciarias estatales —como la BitLicense de Nueva York o una autorización fiduciaria en Dakota del Sur— lo que limitaba mucho su alcance y reputación.

Pero en 2020, la OCC nombró a un nuevo responsable favorable a cripto —el ex directivo de Coinbase Brian Brooks— que abrió la puerta a las firmas de activos digitales para solicitar licencias bancarias federales. Anchorage actuó con rapidez, presentando una solicitud integral sobre KYC/AML, cumplimiento normativo, gestión de riesgos y gobernanza. El 13 de enero de 2021, la OCC dio su visto bueno: nacía Anchorage Digital Bank National Association, el primer banco fiduciario de activos digitales autorizado a nivel federal en Estados Unidos.

Este reconocimiento federal convirtió a Anchorage Digital en el custodio de referencia ante grandes instituciones como BlackRock y Cantor Fitzgerald.

Sin embargo, el entorno favorable fue efímero. La llegada de una nueva dirección a la OCC supuso un endurecimiento regulatorio que paralizó la tramitación de nuevas licencias fiduciarias para cripto, dejando a Anchorage como único superviviente y congelando el sector más de tres años.

Ahora, con Trump y altos cargos pro-cripto en el poder, Jonathan Gould —exdirector jurídico de Bitfury— ha asumido la dirección transitoria de la OCC y ha iniciado el desmontaje de las limitaciones al banking cripto impuestos bajo la administración Biden.

Este mes, la designación de Gould ha reabierto discretamente la ventana normativa, despertando el interés de emprendedores, fondos y proyectos por lograr nuevas licencias.

La gran meta: acceso al sistema de liquidación de la Fed

Para los actores cripto, la obtención de la licencia fiduciaria nacional es solo el primer paso: la meta es tener cuenta propia en la Fed y acceso directo a los sistemas de liquidación de la Reserva Federal.

Ese es el auténtico objetivo.

Con acceso directo a la Fed, las empresas cripto podrían custodiar reservas de stablecoins en el banco central, sin depender de bancos intermediarios y logrando pleno acceso al sistema financiero estadounidense como pares reconocidos.

El sector lo tiene claro: esto es la «legitimidad real», el salto de outsider a miembro plenamente regulado y reconocido del sistema financiero de Estados Unidos. Por ello, Circle, Ripple, Anchorage y Paxos están invirtiendo intensamente tanto en la obtención de licencias fiduciarias federales como en la tramitación de cuentas principales en la Fed.

No obstante, la Fed, preocupada por la estabilidad financiera (p. ej., liquidaciones masivas) y por los riesgos de blanqueo de capitales u operaciones ilícitas, no ha aprobado aún ninguna solicitud cripto para abrir cuenta propia. Ni siquiera Anchorage —pese a su licencia fiduciaria nacional— lo ha conseguido a día de hoy.

¿Qué otras firmas están en la carrera?

Circle presentó a finales de junio de 2025 su solicitud para lanzar First National Digital Currency Bank, N.A., con vistas a custodiar reservas USDC y prestar servicios a instituciones.

Ripple siguió en julio, anunciando sendas solicitudes de licencia fiduciaria federal y cuenta en la Fed para custodiar reservas RLUSD en el banco central.

El custodio tradicional BitGo espera la aprobación de la OCC y se perfila para custodiar las reservas del «Trump USD1».

Otros aspirantes son Wise (antes TransferWise), que busca una licencia fiduciaria no depositaria, y Erebor, que pretende atender a startups de IA, cripto y defensa. Experiencias anteriores como First Blockchain Bank and Trust se paralizaron bajo el mandato Biden, mientras que las intenciones de Fidelity Digital Assets siguen sin confirmarse.

Si Circle, Ripple o BitGo obtienen estas licencias, podrán sortear las dificultades estatales, operar en todo Estados Unidos y —quizá— acceder al sistema de liquidación de la Fed, permitiendo custodiar stablecoins directamente en el banco central y equiparando la capacidad de custodia y liquidación con la gran banca.

Los reguladores siguen observando la llegada cripto con esperanza y cautela. Los últimos relevos en la OCC y un clima político más favorable han abierto una ventana, pero estas licencias no habilitan la operativa total bancaria, como captar depósitos minoristas o conceder préstamos.

La oportunidad está aquí, aunque la barrera de entrada sigue siendo muy alta. ¿Quién será el primero en lograr acceso directo a la Fed? La respuesta marcará un hito en la relación Wall Street-cripto y puede definir la arquitectura financiera global de la próxima década.

Para el sector cripto, con stablecoins plenamente regularizadas y la banca tradicional involucrada, los universos de cripto y Wall Street convergen bajo una regulación transparente. Lo que antes era objeto de debate, está ya plenamente integrado: los activos cripto aparecen en las cuentas cotidianas de los estadounidenses y en los balances de las grandes instituciones financieras globales.

Aviso legal:

- Este artículo se ha reproducido desde [BLOCKBEATS] y los derechos de autor corresponden a los autores originales [律动小工, kkk]. Si tiene alguna cuestión relativa a derechos de autor, contacte con el equipo Gate Learn y atenderemos su solicitud conforme a los procedimientos pertinentes.

- Aviso: Las opiniones expresadas en este artículo corresponden exclusivamente al autor y no constituyen asesoramiento de inversión.

- Las versiones en otros idiomas de este artículo han sido traducidas por el equipo Gate Learn. No copie, distribuya ni utilice ninguna versión traducida sin citar expresamente a Gate.

Artículos relacionados

¿Qué es Stablecoin?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué son las operaciones de carry trade y cómo funcionan?

USDC y el futuro del dólar

¿Podrían las stablecoins poner fin a las cuentas del mercado monetario?