El análisis detallado de los estados financieros de los principales protocolos de préstamos y de las plataformas de staking de ETH/SOL pone de manifiesto que un proyecto no ha generado beneficios en los últimos cinco años.

- Los bucles de préstamos se han consolidado como la estrategia prevalente en préstamos DeFi, reforzando la solidez de las plataformas líderes y desbancando a los protocolos incapaces de adaptarse a la evolución del mercado.

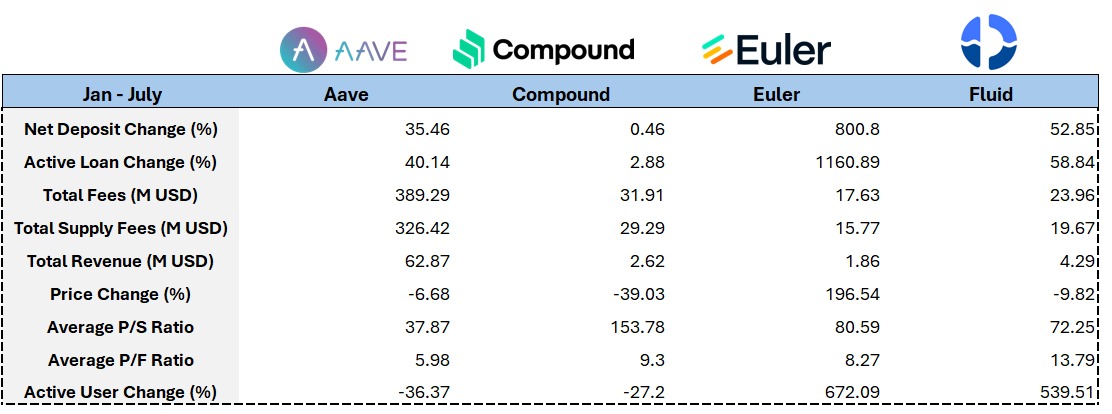

- Euler Finance, gracias a su framework EVK que permite desplegar bóvedas personalizadas, ha registrado un crecimiento explosivo tanto en sus indicadores principales como en el valor de su token. El desarrollo de préstamos RWA (activos del mundo real) aparece como un potencial catalizador relevante de cara al futuro.

- Aave ha obtenido notables beneficios gracias al lanzamiento de USDe, PT-USDe, el mecanismo de mitigación de riesgos Umbrella y la emisión multired de GHO, elementos que han impulsado una evolución robusta durante el primer semestre.

- El modelo de ingresos de Lido Finance ha reportado resultados de primera línea. Actualmente, el potencial de crecimiento del sector depende cada vez más de la demanda institucional procedente de Wall Street por los rendimientos del staking de ETH.

- La fortaleza operativa de Jito en la infraestructura MEV, su dominio con jitoSOL y la expansión de los casos de uso de restaking han sostenido una marcada tendencia alcista desde el segundo trimestre de 2025.

¿De dónde proceden los ingresos de los protocolos de préstamo?

La mayor parte de los ingresos proviene de los intereses totales pagados por todas las posiciones de préstamo, ya sean abiertas, cerradas o liquidadas. Estos ingresos por intereses se reparten proporcionalmente entre los proveedores de liquidez y la tesorería DAO del protocolo.

Cuando una posición excede el umbral de LTV establecido, el protocolo faculta a los liquidadores para ejecutar la liquidación. Cada clase de activo aplica una penalización específica para la liquidación, y el protocolo reclama la garantía, que posteriormente se subasta o se gestiona mediante el mecanismo Fluid de liquidación de liquidez.

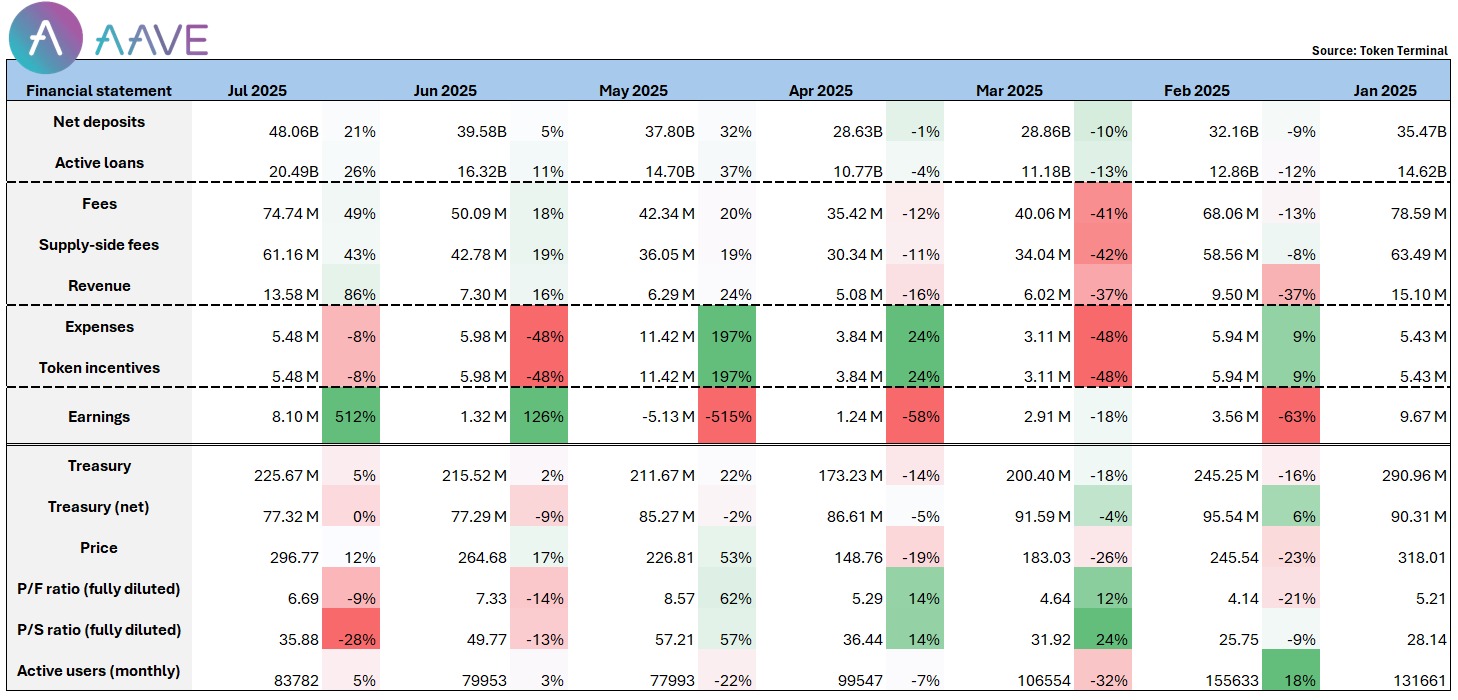

¿Qué nos revelan los estados financieros de Aave?

@aave alcanzó su máximo de comisiones e ingresos al inicio de año, seguido de una moderación paulatina acorde con la corrección del mercado. El repunte posterior a mayo se debió principalmente a la introducción de USDe y PT-USDe, que evidenció una creciente demanda de bucles de préstamos impulsada por activos PT de Pendle y la nueva stablecoin de Ethena.

En los días posteriores al lanzamiento de PT-sUSDe, Aave recibió depósitos por cerca de 100 millones de dólares, demostrando una demanda significativa.

El mecanismo de riesgos Umbrella se activó en junio, captando alrededor de 300 millones en fondos de protección. Paralelamente, la stablecoin nativa GHO de Aave ha expandido progresivamente su presencia multired, con unos 200 millones de dólares actualmente en circulación y el número de casos de uso intercadena en aumento.

Diversos factores impulsaron el punto de inflexión de Aave en julio:

-Los depósitos netos superaron los 4.800 millones de dólares, situando a Aave como líder en valor total bloqueado (TVL) de la plataforma;

- El beneficio neto mensual en junio se multiplicó casi por cinco, hasta rozar los 8 millones de dólares;

- Según los indicadores precio/ventas y precio/beneficio, Aave continúa presentando una valoración inferior a la media de su sector.

Con una trayectoria de crecimiento sólida y una oferta de productos madura, Aave se encuentra en posición de atraer más actividad institucional DeFi. Ya sea en ingresos por comisiones, valor total bloqueado (TVL) o rentabilidad, Aave apunta a mantener resultados récord, afianzando su papel como referente DeFi.

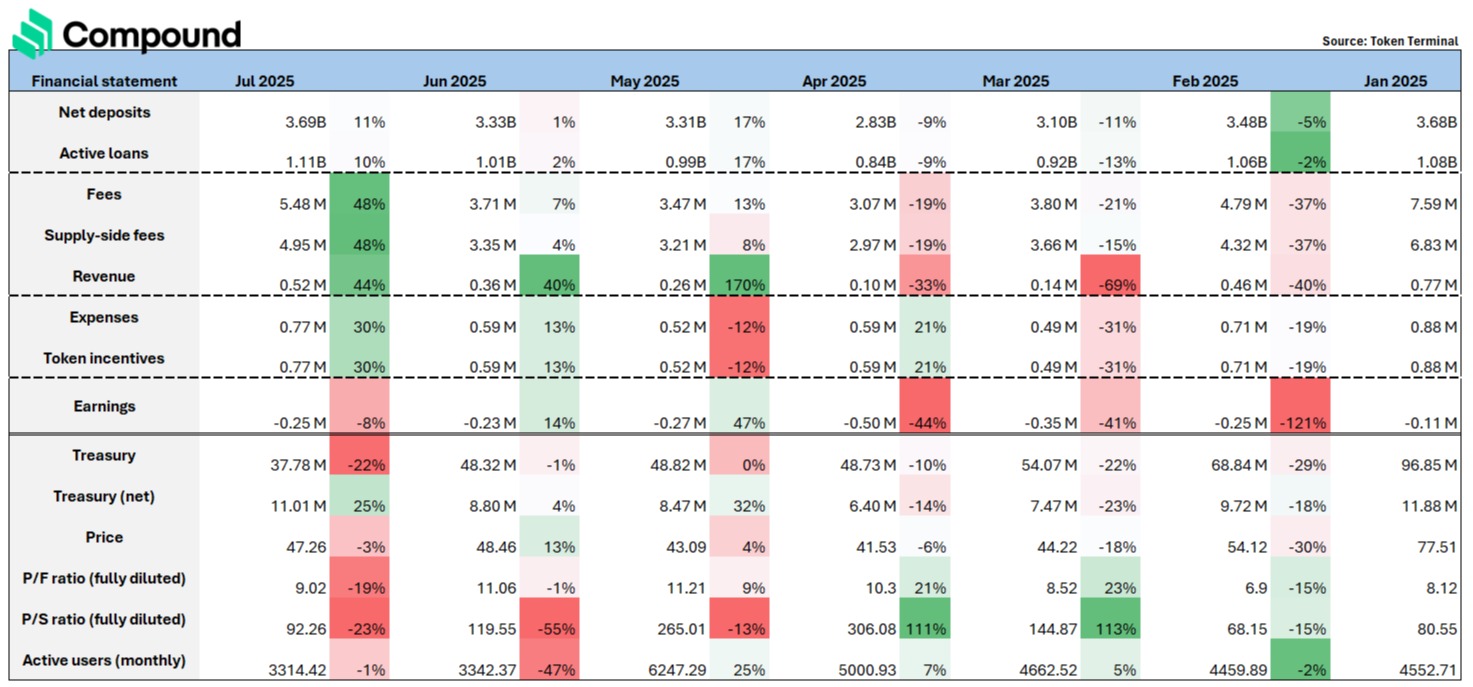

¿Se detectan síntomas de deterioro en los estados de Compound?

@compoundfinance, anteriormente protocolo líder, muestra un rezago evidente respecto a Aave en diversidad de activos y agilidad de respuesta al mercado. Mientras que Aave adoptó rápidamente ETH restakeado (rETH, ETHx, cbETH), BTC stakeado (lBTC, tBTC) y los activos PT de Pendle, Compound sigue sin dar soporte a estas innovaciones.

Al ofrecer soporte limitado de activos, Compound mantiene funcionalidades de préstamo básicas, desaprovechando las aplicaciones de bucles de préstamos y la composabilidad. Esto ha derivado en baja retención de usuarios y escasa eficiencia de capital. Desde comienzos de 2025, los balances de Compound vienen registrando pérdidas netas continuas (entre –0,11 y –0,25 millones de dólares) y el precio de su token ha descendido alrededor de un 40%.

En el entorno DeFi actual, los bucles de préstamos son esenciales, y protocolos como Euler destacan por un aumento notable en valor total bloqueado (TVL), ingresos y precio de su token@eulerfinance</a>, gracias a su framework EVK sin permisos">, que permite a cualquier desarrollador o protocolo lanzar bóvedas personalizadas dentro del ecosistema de préstamos de Euler. Esta flexibilidad favorece las estrategias populares de bucles de préstamos y la incorporación de activos long tail, generando mayor ingresos y compromiso por parte de los usuarios.

<img src=”)

Al igual que en Aave, la introducción del principal activo de bucles de préstamos (PT-USDe) en abril disparó los ingresos mensuales y el valor total bloqueado (TVL) de Euler un 72% y un 42%, respectivamente, prueba de su rápida expansión.

Durante el primer semestre, Euler lideró el sector en tasas de crecimiento de valor total bloqueado (TVL) (+800%) y préstamos activos (+1160%), superando ampliamente a sus competidores y reafirmando su liderazgo.

Euler también ha establecido alianzas con proyectos y plataformas que ejecutan airdrops (como Fluid: su ventaja técnica consolida sólidos fundamentales[](https://github.com/0xFluid “@0xFluid, que se posiciona como uno de los protocolos con mayor crecimiento tras Euler, con un valor total bloqueado (TVL) que ha incrementado aproximadamente un 53% en lo que va de año y ya rivaliza con el valor bloqueado por Euler. La irrupción de Fluid se fundamenta en un diseño de préstamo innovador y una eficiencia superior en la gestión de capital.

<img src=”)

Sus ventajas técnicas clave—Smart Collateral y Smart Debt—permiten a los usuarios aportar tokens LP (como ETH/wstETH, USDT/USDC) como garantía, mientras los préstamos se gestionan como pares LP flexibles. Estas posiciones se canalizan a mercados de liquidez, generando rendimientos para el usuario que compensan los costes de préstamo.

Este modelo minimiza los intereses que pagan los prestatarios y, en general, ofrece tipos más bajos que los sistemas tradicionales. Fluid permite también un LTV promedio superior al de Aave y reduce la penalización por liquidación (3% frente al 5% de Aave), situándose cerca de la eficiencia del e-mode de Aave.

La función de bucles de préstamos integrada en un solo clic de Fluid permite préstamos de stablecoins colateralizados en ETH y recolateralización inmediata. Los rendimientos atractivos han motivado incluso a grandes inversores a inmovilizar capitales elevados para obtener retornos anuales estables.

Cabe destacar que Aave ha invertido 4 millones de dólares en tokens FUID y ha apoyado la integración de su stablecoin GHO en los pools de Fluid, lo que refleja su confianza en Fluid y su interés en potenciar su expansión.

Los ingresos del protocolo aumentaron de 790.000 a 930.000 dólares en el primer semestre, mostrando estabilidad, aunque el token permanece rezagado. El reto esencial pasa por mejorar la utilidad del token y articular un mecanismo claro de recompra; pese a las buenas cifras operativas, el valor capturado por el token sigue presentando carencias.

Lido: Finanzas del protocolo “ETH Beta”

-————————————————————-

[

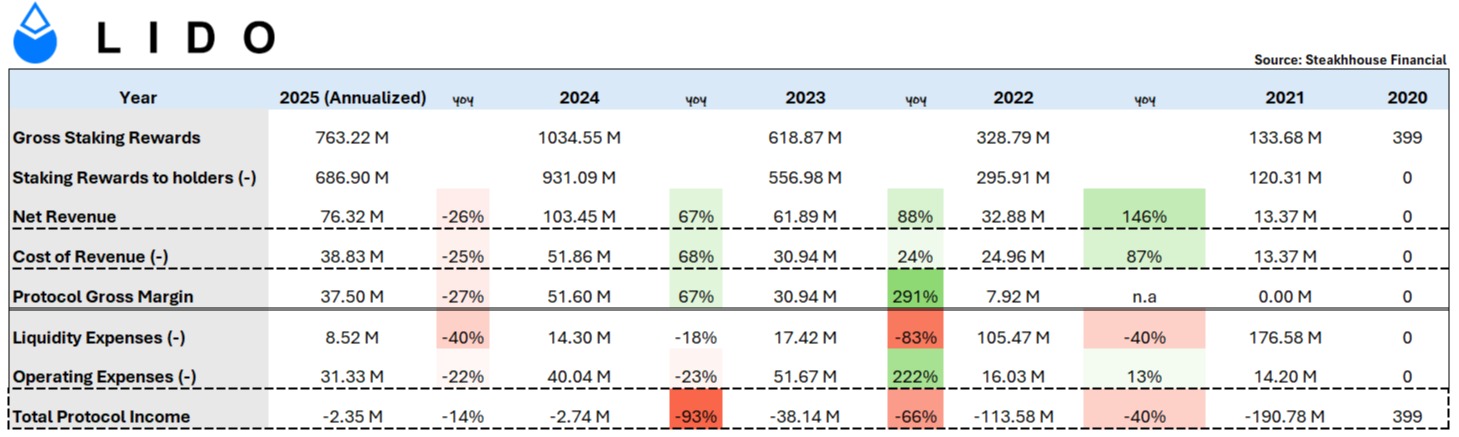

Para comprender la evolución de Lido, es necesario analizar sus cuentas.

Recompensas de staking: La función esencial de Lido consiste en agrupar ETH de los usuarios, gestionar nodos validadores y distribuir las recompensas de staking entre los depositantes.

Por norma, Lido retiene únicamente una parte mínima de las recompensas. En 2024, Lido generó 1.034 millones de dólares en recompensas de staking, de las cuales distribuyó 931 millones según la política del protocolo: 90% para los stakers, 5% para los operadores de nodos y 5% para la tesorería DAO.

- Coste de ingresos: Recompensas a operadores de nodos más penalizaciones por slashing (que asume Lido).

- Gasto de liquidez: Incentivos LP por provisión de liquidez.

- Gasto operativo: LEGO Grants (subvenciones externas para propuestas comunitarias/desarrolladores) y TRP (recompensas en tokens para colaboradores clave del DAO).

Punto positivo: Lido ha logrado reducir considerablemente sus costes, con el gasto de liquidez cayendo a unos 8,5 millones de dólares en 2025 y el gasto operativo bajando un 20% respecto a 2023. Con ingresos creciendo un 88%/67% frente a 2023/24 y una gestión más austera, las pérdidas netas se han reducido en 66%/93%, quedando en solo unos 2 millones de dólares este año.

¿Qué perspectivas se abren para Lido?

Sería excesivo afirmar que el “líder del staking de ETH” tiene un rendimiento inferior, ya que los costes siguen disminuyendo, aunque las pérdidas persisten. El 10% de comisión protocolaria responde al estándar del sector y no se prevé modificarlo.

La clave para un crecimiento sostenido está en la ampliación de la escala de staking sobre ETH. Respecto a Solana/Sui/Avax/ADA, la tasa de staking en ETH permanece baja. Un factor determinante es el apetito institucional de Wall Street por los rendimientos de staking de ETH; por ejemplo, BlackRock ha solicitado incluir staking de ETH en su ETF iShares.

Si esta iniciativa prospera, el staking de ETH podría convertirse en un producto de rentabilidad institucional habitual, permitiendo a los tenedores de reservas de ETH generar retornos adicionales y flujos de caja. Si Lido (o Coinbase, o soluciones institucionales como Puffer) logran posicionarse como preferidas, el mercado potencial se amplía notablemente. Sin embargo, los rendimientos de staking tienden a comprimirse en la medida que aumenta la participación en la red.

El DAO de Lido estudia también propuestas de reparto de ingresos para LDO con el objetivo de elevar la utilidad del token y reforzar el valor a largo plazo. El reto: este tipo de mecanismos implicaría una reducción adicional de los ingresos del protocolo y podría poner en riesgo su sostenibilidad. Se plantea como alternativa un modelo más equilibrado de “reparto de excedentes”.

Jito: Ingresos innovadores vía propinas MEV

-——————————————————

@jito_sol</a> encabeza el staking de SOL, superando a Lido en resultados financieros. Gestores de cerca de 16 millones de SOL en staking (jitoSOL">, lo que representa el 23% de la red.

La tasa de staking de SOL, situada en el 67,18%, figura entre las más elevadas de las redes L1. Desde octubre del año pasado, Jito ha desarrollado infraestructura esencial para el restaking líquido, impulsando nuevos servicios de restaking y proveedores de VRT (Vault Receipt Token), como <a href=”)

- Recompensas por bugs: Pagos a white hats por la identificación de vulnerabilidades.

- Incentivos de minería de liquidez: Recompensas por aportar liquidez JitoSOL/VRT en plataformas DeFi (como Orca o Jupiter).

- Subvenciones para restaking: Apoyo a desarrolladores y operadores del Node Consensus Network (NCN) destinados al desarrollo de infraestructura de restaking.

- Comisiones Interceptor: Penalizan el arbitraje a corto plazo congelando JitoSOL durante 10 horas; la retirada anticipada implica una penalización del 10%.

- Comisiones JitoSOL: Aplicación de una comisión de gestión del 4% sobre las recompensas de staking y MEV, lo que equivale a un 0,3% anual sobre el depósito (7% rendimiento anual (APY) × 4%).

- Tip Routers: El protocolo obtiene el 3% de las propinas MEV en cada epoch (2,7% para el DAO, 0,15% para stakers de JTO y 0,15% para titulares de JitoSOL).

Estrategias de la Fundación Jito reflejadas en sus estados financieros

Los incentivos de liquidez continúan siendo el principal coste de Jito, con máximos en el segundo trimestre de 2024 y una horquilla estable entre uno y tres millones de dólares por trimestre.

El detonante: JIP-2 y JIP-13, que asignan JTO para incentivos DeFi (principalmente en @KaminoFinance). Desde el segundo trimestre de 2024, el ingreso por JitoSOL ha aumentado de forma relevante, al incrementarse la rentabilidad del bucle de préstamos DeFi vía jitoSOL—lo que ha elevado la demanda de staking de SOL, incrementado la oferta de jitoSOL e impulsado el ingreso.

Desde 2025, la fundación ha destinado 14 millones de JTO (~24 millones de dólares) a incentivos dirigidos a potenciar el restaking y la adopción DeFi de los VRTs.

En el tercer trimestre de 2025 ya se han distribuido cerca de 7,7 millones de JTO. Los ingresos han crecido un 36%, 67% y 23% trimestralmente—superando la partida de incentivos y evidenciando un retorno positivo sobre estas iniciativas.

En cuanto a ingresos, los dos pilares son Tip Router y las comisiones JitoSOL. Desde finales de 2024, la fiebre de las monedas meme en Solana disparó el volumen on-chain, situando a Jito como principal beneficiario.

En el punto álgido del fenómeno, las propinas de Jito representaron entre el 41,6% y el 66% del Valor Económico Real (REV) de Solana. Desde el segundo trimestre de 2025, el beneficio de Tip Router ha superado a las comisiones JitoSOL, consolidando la ventaja infraestructural de Jito en MEV. Los traders de Solana suelen pagar por “propinas prioritarias”, un motor económico único entre las L1.

La intensa actividad en la red Solana, la infraestructura MEV, el liderazgo de jitoSOL y los nuevos usos de restaking han elevado el beneficio neto de Jito hasta un récord de unos 5 millones de dólares en el segundo trimestre de 2025—57 veces más que el trimestre anterior. Aunque la fiebre de las monedas meme se ha atenuado tras el frenesí de “pump.fun” en 2024, si el restaking de SOL madura, podría ser el próximo impulsor de crecimiento para Jito.

Aviso legal:

1. Este artículo se ha vuelto a publicar desde TechFlow. Los derechos de autor corresponden al autor original, chingchalong02. Si tiene alguna consulta sobre esta publicación, póngase en contacto con el equipo de Gate Learn. Atenderemos su solicitud conforme a nuestros procedimientos.

2. Aviso legal: Las opiniones expresadas en este texto pertenecen exclusivamente al autor y no constituyen asesoramiento de inversión.

3. Otras versiones idiomáticas han sido traducidas por el equipo Gate Learn. No copie, redistribuya ni plagie estas traducciones sin acreditar a @LidoFinance</a>, que cuenta con cerca de 8,8 millones de ETH en staking, valorados aproximadamente en 33.000 millones de dólares—lo que representa el 25% del ETH stakeado y el 7% del total en circulación. Lido es el mayor poseedor de ETH en on-chain (sharplink: ~440.000 ETH; bitmine: ~833.000 ETH">Gate](http://gate.com/)..

A pesar de que Lido es el indiscutible líder del staking ETH—denominado a menudo “)](https://github.com/TurtleDotXYZ “@TurtleDotXYZ y @EulerFinance, <a href=”)

Artículos relacionados

Todo lo que necesitas saber sobre Blockchain

¿Qué es Stablecoin?

¿Qué es la agricultura de liquidez?

Explicación detallada de Yala: Construyendo un Agregador de Rendimiento DeFi Modular con $YU Stablecoin como Medio

¿Qué es Neiro? Todo lo que necesitas saber sobre NEIROETH en 2025