أبحاث توليب الطائرة

TL; DR

- ""Godfather of DeFi"، أندري كرونجي (AC)، قد عاد بإطلاق Flying Tulip، بهدف بناء منصة تمويل غير مركزي شاملة. تقدم وظائف مثل التداول الفوري، العقود الدائمة، حمامات السيولة، الإقراض، والخيارات - كل ذلك بدون KYC أو تفويض محفظة. رسوم التداول تبلغ 0.02% فقط، ويمكن أن يتجاوز الرافعة المالية 50 مرة. تتطلع Flying Tulip، التي تم تحديدها كمنصة AMM+DEX من الجيل التالي، إلى أن تكون DEX شاملة تتجاوز Hyperliquid".

- تتميز المنصة بتقنيات مبتكرة مثل AMM ذات المنحنى التكيفي ونموذج LTV الديناميكي، واللذين يحسنان التسعير والسيولة، مما يقلل الانزلاق بنسبة 42% مقارنة بال AMMs التقليدية. يقوم النظام بضبط تلقائي لنسبة القرض إلى القيمة بناءً على الاضطرابات، الانزلاق، والاستخدام، مما يضمن استقرار النظام في ظل اضطرابات السوق ودعم أنواع الأصول المختلفة.

تطوير المشروع ونظرة عامة

صعود أبو الديفي

أندريه كروني هو شخصية رئيسية في عالم ديفي، وغالبًا ما يُطلق عليه "العراب ديفي". بدأ مسيرته المهنية في تطوير البرمجيات التقليدية وانتقل تدريجيًا إلى مجال البلوكشين وابتكارات ديفي.

ولد في كيب تاون، جنوب أفريقيا، درس AC في البداية القانون في جامعة ستيلنبوش ولكنه اهتم بالتكنولوجيا بعد مساعدة أصدقائه في تجارب علوم الكمبيوتر. في وقت لاحق، التحق في معهد تدريب الكمبيوتر (CTI) لدراسة علوم الكمبيوتر، وأكمل برنامجاً لمدة ثلاث سنوات في خمسة أشهر فقط وعمل حتى كمحاضر، مما وضع أساساً تقنياً قوياً لمستقبله.

في ببداية مسيرته، انضم إلى Vodacom، أول مشغل لشبكات الهاتف المحمول في جنوب أفريقيا، حيث عمل على مشاريع البيانات الكبيرة والحوسبة العنقودية وتعلم الآلة. ثم عمل كمدير تكنولوجيا لعدة شركات برمجيات، بما في ذلك Altron، Full Facing، Freedom Life، و Shoprite Group. تجربته في المشاريع تشمل تطبيقات الجوال، والمواقع الإلكترونية، ومراكز البيانات، ومنصات الإقراض، وحلول التأمين، وأنظمة التجزئة، مما يبرز قيادته التقنية عبر المجالات.

في عام 2017، بدأ AC استكشاف تقنية العملات المشفرة ووثق عملية تعلمه على وسائل التواصل الاجتماعي. لفت هذا انتباه وسائل الإعلام الرقمية للعملات المشفرة Crypto Briefing، التي دعته لكتابة مقال، مما زاد من رؤيته في مجتمع العملات المشفرة. في عام 2018، دخل رسمياً إلى صناعة سلسلة الكتل، حيث عمل كمستشار تقني لشركتي BitDiem وAggero. في وقت لاحق، شغل أدوارًا تقنية رئيسية أو مناصب CTO في مشاريع مثل CryptoCurve، CryptoBriefing، ومؤسسة Fusion. كما أصبح مهندسًا معماريًا لـ Ethereum DeFi.

أدعى آي سي شهرة كبيرة منذ تأسيس yearn.finance، الذي أطلقه إلى الشهرة. في وقت لاحق، شارك في تأسيس Sonic Foundation (المعروفة سابقًا باسم Fantom) وشبكة Keep3r، وساهم في العديد من مشاريع DeFi الرائدة مثل Hegic، Pickle، Cover، PowerPool، Cream V2، Akropolish، Sushiswap، Eminence، Bribe.crv.finance، Rarity، وSolidly. خلال سوق الثيران في عام 2021، أطلق منصات متعددة السلاسل مثل Multichain، Chainlist، Cream Finance، وRarity، حيث حققت كل منها جذبًا ملحوظًا. هذه الإنجازات ترسخت لقبه بأنه "جد الديفاي" داخل المجتمع العالمي.

في عام 2022 ، أعلن AC بشكل غير متوقع خروجه من DeFi ، مما أثار اهتماما واسع النطاق. في 28 يناير 2025 ، أوضح رحيله في منشور مفصل على Medium ، مستشهدا بالضغط التنظيمي من هيئة الأوراق المالية والبورصات الأمريكية كسبب رئيسي. منذ عام 2021 ، كانت هيئة الأوراق المالية والبورصات تحقق في مشروعه yearn.finance ووسعت لاحقا التحقيقات في مشاريعه الأخرى. استهلك التحقيق وقتا وموارد كبيرة ، وغالبا ما تطلب أسابيع أو شهورا من جمع البيانات وساعات طويلة في البحث عن المعلومات التي يصعب الوصول إليها ، مما أجبره على إيقاف جميع عمليات التطوير والبحث مؤقتا.

وصف AC هذه التجربة المستمرة لمدة عامين بأنها مليئة بالليالي الساهرة والضغوط الهائلة. في النهاية، واجه خيار مواصلة البناء مجانًا مع صده الهجمات المستمرة، أو إنفاق مبالغ كبيرة على الدفاع القانوني، أو التنازل. اختار الأخير.

على الرغم من كل شيء، يظل AC متفائلاً بحذر بشأن تقدم البنية التحتية للبلوكشين. إنه يعترف بالتقدم الهام الذي تحقق في السنوات الأخيرة، بما في ذلك:

- تسجيل تبادل بسيط ومنحدرات العملات الورقية

- نضوج تقنيات الأوراق المالية، تحسين دقة البيانات على السلسلة

- أدوات تطوير العقود الذكية المحسّنة، مما يقلل من حواجز المطورين

ومع ذلك، يقدر أن البنية التحتية العامة ناقصة بنسبة 50-60% فقط، وأن هناك طريق طويل يجب السير عليه قبل بلوغ النضج. رؤيته هي أن تصبح تكنولوجيا سلسلة الكتل مثل التطبيقات المحمولة، حيث يتفاعل المستخدمون دون أن يدركوا وجود النظام الخلفي، على غرار كيف لا يهتم المستخدمون العاديون بمكان استضافة خوادم التطبيق. يسلط هذا الضوء على تركيزه على تجربة المستخدم - يجب أن تمكن التكنولوجيا في الخلفية، ولا تعوق في الأمام.

يتوقع أن تكون أكبر بورصات العملات المشفرة في العالم خلال 2-5 سنوات بورصات غير مركزية، وليس مركزية - ما يعكس ايمانه القوي بالتكنولوجيا اللامركزية ومؤشرا على اتجاه صناعة المستقبل.

في مارس 2025، أعلن AC مشروعه الجديد Flying Tulip على X (المعروف سابقا باسم Twitter). على الرغم من أن المنصة لم تطلق رسميا، يمكننا الحصول على لمحة من خلال التفاصيل المشاركة على موقعها الإلكتروني. بناءً على تفاؤله تجاه قطاع DEX، يبدو أن Flying Tulip موجهة لتكون نظيرًا أو حتى منافسًا لـ Hyperliquid، والتي تتمحور حول أساس Sonic

نظرة عامة على ميزات Flying Tulip

وفقًا للموقع الرسمي، يتم وضع Flying Tulip كمنصة DeFi شاملة. من الواضح أن Flying Tulip تهدف إلى المنافسة مع Hyperliquid، مقدمة مجموعة أوسع حتى من وظائف. تشمل ميزاتها التداول الفوري، العقود الآجلة الدائمة، حمامات السيولة، الإقراض القائم على نسبة القيمة إلى القرض، وتداول الخيارات. يجدر بالذكر أن الإقراض والخيارات هما وظائف تفتقر إليها Hyperliquid حاليًا، مما يجعل Flying Tulip تشبه بالمقارنة بما فيها منصة تبادل شاملة أكثر.

بالمقارنة مع بروتوكولات AMM الأخرى، فلاينج تيوليب ليست مجرد بروتوكول AMM - بل إنها تدمج تداول النقاط والعقود الآجلة على منصة DEX، بالإضافة إلى بروتوكول الإقراض ووظائف الخيارات. في جوهرها، فلاينج تيوليب هي بورصة لامركزية كاملة تتطلب رخصة KYC أو تفويض محفظة وتضمن كل من الإقراض وتداول المشتقات - AMM+DEX من جيل جديد.

اثنان من الابتكارات الملحوظة في فلاينج تيوليب:

غير مطلوب تصريح المحفظة:

يقلل هذا بشكل كبير من عتبة الدخول، مما يجعله أكثر ودية للمبتدئين. يمكن للمستخدمين البدء في التداول دون إعدادات معقدة للمحافظ، مما يبسط العملية. هذا يتناقض مع منصات DeFi التقليدية، والتي عادةً ما تتطلب اتصالات بمحافظ وتأكيدات متعددة، مما يزيد من التعقيد والمخاطر للمستخدمين.نموذج بركة LP الفردية:

بركة سائلة واحدة تدعم التداول الفوري والرافع والعقودي، مما يقضي على الحاجة إلى نقل الأموال عبر بروتوكولات مختلفة. كما يعد بتحقيق عوائد تصل إلى 9 أضعاف أعلى مقارنة بالنماذج التقليدية للبركة السائلة.

مقارنة المنافسين

تقدم فلاينج تيوليب خدمات مخصصة مصممة وفقًا لمجموعات المستخدمين المختلفة. فيما يلي تفصيل لمزاياها التنافسية حسب نوع مشاركي المنصة:

ليس Flying Tulip مصممة فقط لتجار التجزئة - بل تهدف أيضًا إلى جذب المستثمرين المؤسسيين، وتقديم تنفيذ عالي المستوى وسيولة عميقة ودعم الامتثال (مثل فحص OFAC). بالمقارنة مع Coinbase و Binance و Hyperliquid، تقدم Flying Tulip مزايا مميزة في الرسوم والرافعة المالية وعوائد LP. على سبيل المثال، تتكيف رسوم التداول بناءً على الظروف السوقية ويمكن أن تنخفض إلى أقل من 0.02٪. علاوة على ذلك، يساعد خوارزمية المنحنى التكيفي في تقليل الخسارة غير الدائمة حتى 42٪، متفوقة على منصات AMM التقليدية.

مقارنة للتجار التجزئة

مقارنة للتجار المؤسسيين

تقنيات مبتكرة

تتألق الابتكارات في Flying Tulip في عدة مجالات رئيسية:

- منحنى AMM التكيفي: يستخدم آلية AMM مرنة تعدل ديناميكياً منحنى التداول استناداً إلى ظروف السوق لتحسين التسعير والسيولة.

- أوراق العمل، IV، TWAP، و RWAP أوراكل: يدمج مختلف تغذيات بيانات الأوراق المالية، بما في ذلك:

- rVOL: الاستقرار الواقعي

- IV: الاستقرار الضمني

- TWAP: السعر المتوسط المرجح زمنياً

- ربما خطأ مطبعي، ربما يعني VWAP (السعر المتوسط الذي يعتمد على الحجم)— لأن RWAP ليس لديه خوارزمية معروفة في هذا الوقت.

- سوق الأموال النقدية LTV المعدلة بالتقلبات: سوق إقراض يعدل بشكل ديناميكي نسب القروض إلى القيمة بناءً على تقلبات السوق.

- حتى 1000 مرة الرافعة: يقدم إمكانية رافعة مالية متطرفة للمتداولين المتقدمين.

- حمامات السيولة للعقود المستمرة والخيارات: يمكن لمقدمي السيولة كسب عوائد عن طريق دعم التداول المستمر والخيارات، وإضافة تدفقات دخل جديدة.

- الميزات المبتكرة: تشمل التأمين على السلسلة الرقمية، وعدم وجود رسوم للغاز، وعدم الحاجة لمحفظة، وعدم الحاجة للتحقق من الهوية (KYC)، مما يبسط عملية الانضمام أكثر.

تقنية الانحناء التكيفية

يعتمد Flying Tulip تقنية Adaptive Curve Technology، وهي آلية جديدة تقوم تلقائيًا بالتحول بين نماذج AMM المختلفة استنادًا إلى تقلبات السوق في الوقت الحقيقي:

- آلية التداول الآلي بالمنتج الثابت (x*y=k): تُفعّل في ظروف عالية التقلب للحفاظ على استقرار السعر.

- AMM المجموع الثابت (x+y=k): يُستخدم في الظروف ذات القلة من التقلبات لاستيعاب احتياجات السيولة المتنوعة وتقليل الانزلاق.

- دعم الأصول المتعددة: تم تحسين النموذج للعملات المشفرة والعملات المستقرة والفوركس.

تحسين سعر التاجر: يعدل النموذج AMM بشكل ديناميكي لتوفير أفضل أسعار تنفيذ ممكنة للتجار - يتم تقليل الانزلاق بنسبة 42% مقارنة بنماذج AMM التقليدية.

مثال:

لصفقة ETH/USDC، تحقق Flying Tulip أفضل سعر تنفيذ بقيمة 19,874 USDC، مع تأثير سعري يبلغ 0.14% فقط، متفوقة على Uniswap V3 (0.65%) و Curve (0.36%).

المصدر: طلعة الزنبق

تفكيك النموذج الرياضي

أصل المشكلة: المخاطر ال مخفية في نماذج AMM للمنتج الثابت

في سيناريوهات الإقراض عبر الاحتياطي المشترك، يشكل استخدام نموذج صانع سوق منتج ثابت تقليدي (على سبيل المثال، x × y = k) مخاطر مخفية. خلال عمليات تصفية الأصول على نطاق واسع، يمكن أن يثير إعادة توازن الاحتياطي صدمات سعرية، مما يؤثر على القيمة الفعلية للضمان.

إذا تم تطبيق صيغة تسعير AMM الثابتة، وتم تداول الأصول A بشكل كبير، فإن عملية إعادة التوازن ستؤثر سلبًا على عائد الأصل B. وهذا يؤدي إلى نتائج غير مريحة بالنسبة لأسعار التصفية والانزلاق، مع تأثير يصل إلى 33% من تأثير السعر يعكس على الأصل B.

تتأثر التقلبات في أسعار السوق مباشرة بالأسعار داخل AMMs. تقدم Flying Tulip نموذج LTV معدل بشكل ديناميكي استنادًا إلى ميكانيكيا AMM للتخفيف من تأثيرات مثل هذه.

المصدر: توليب طائر

الحل: تضمين تقلب السعرات الحرارية المحقق في صيغة LTV

الخطوة 1: دمج التقلب في نموذج القرض إلى القيمة.

عن طريق دمج σ (تقلب الأصول) و t (زمن الاحتفاظ)، يتم حساب عامل تخفيض التقلب δ، والذي يُستخدم لتقييم الضمان القلق بشكل أكثر تحفظًا.

افترض:

- σ = الاستقرار الواقع من الأصول الرهنية (الانحراف المعياري الموسوم سنويًا)

- المدة الزمنية للحفظ = t

ثم:

δ = σ (جذر ت^(1/2))

صيغة نسبة القرض إلى القيمة المتعرجة تصبح:

مبلغ القرض ≤ (1-δ) × قيمة الضمان (بناءً على السعر الحالي)

وبالتالي، يتم تحديد أقصى قيمة LTV لأصل ما بأنها:

حجم LTV = 1-δ

يسمح هذا النهج الديناميكي بانخفاض أقصى قيمة إلى قيمة القرض مقابل الإجمالي مع زيادة الاستقرار، مما يقلل من مخاطر التصفية. كلما زادت الأصول غير المستقرة أو غير السائلة، كلما انخفضت قيمة القرض المسموح بها، مما يتطلب مزيدًا من الضمانات.

على سبيل المثال، إذا كانت الاستقرارية التاريخية تشير إلى تقلب سعري بنسبة ~30٪، فإن نسبة القرض إلى القيمة العادلة ستكون محدودة بحوالي 70٪.

بالمقارنة مع بروتوكولات AMM التقليدية التي تستخدم نسب LTV ثابتة، يعتمد نموذج Flying Tulip أكثر على الطبيعة اللامركزية لـ DeFi. من خلال دمج ديناميات AMM مع الظروف السوقية في الوقت الحقيقي، يوفر النموذج إدارة مخاطر أكثر دقة.

مقارنة تنافسية:

المصدر: توليب طائر

الحل: دمج الانزلاق والتقلب في النموذج

بعد ذلك، نفحص العلاقة بين قيمة الحياة الطويلة وتسعير التصفية، مركزين على تأثير التزحلق. يصبح التزحلق مهمًا بشكل خاص في حمامات السيولة المنخفضة، حيث يمكن أن تتسبب التصفيات الكبيرة في تقلبات سعرية كبيرة وزيادة المخاطر النظامية. عندما يتم تصفية الأصل الرهني A للحصول على الأصل B لسداد الديون، يمكن أن تنخفض القيمة القابلة للاسترداد الفعلية لـ B بسبب تأثيرات سعر AMM والحركات السعرية الضارة الناجمة عن التقلب.

لذلك، ندمج كل من الانزلاق والتقلب في النموذج.

شرطنا الأول هو أن يكون قيمة بعد التصفية أكبر من أو تساوي الدين المستحق.

نحدد الدين على أنه:

نحدد الدين على أنه:

الدين = القرض = LTV × قيمة الضمان = LTV × ΔX × Pₐ

إذا اعتبرنا الانزلاق فقط وتجاهلنا التقلبات، فإن أقصى قيمة LTV المحددة بواسطة عمق AMM هي:

الانزلاق LTV = 1 / (1 + ΔX / X)

هنا، ΔX / X يمثل نسبة بيع الأصول A مقارنة بإجمالي بركة السيولة. يمكن فهم تأثير هذه النسبة على LTV على النحو التالي:

الضمان الصغير (ΔX ≤ X):

مخاطر الانزلاق منخفضة. في نظرية، يمكن أن يصل نسبة القرض إلى القيمة (LTV) إلى 100%، ولكن في الواقع، لن تسمح البروتوكولات بذلك بسبب المخاطر العالية.الضمان المتوسط (ΔX = X):

قد تتسبب التصفية في تأثير سعري بنسبة تصل إلى 50%. لذلك، ينخفض نسبة القرض إلى 50%، مما يعني أنه يمكنك فقط استعارة نصف قيمة الضمان الخاص بك.الضمان الكبير (ΔX = 2X):

يزداد مخاطر الانزلاق بشكل كبير. تنخفض نسبة القرض إلى حوالي 33.3٪، مما يضمن أنه حتى لو انخفض السعر، يبقى القرض مغطى بالكامل.

مع عامل الانزلاق المؤسس، ندمج الآن عامل الاضطراب أيضًا:

(1 - δ) × (Y × ΔX) / (X + ΔX) ≥ LTV × ΔX × (Y / X)

من هذا، نستمد الصيغة النهائية:

القيمة_القصوى_لنسبة_الإقراض(ΔX) = (1 - δ) / (1 + ΔX / X)

تحسب هذه الصيغة لمصدرين رئيسيين للمخاطر:

- المخزن التقلبي (1 - δ): يقلل من القيمة القابلة للاستخدام للضمان لتخفيف تقلبات سوق Gate.io.

- عامل عمق AMM (1 + ΔX / X): يعدل للانزلاق وتأثير السعر أثناء التصفية.

بالنسبة لأي حجم رهن معين ΔX، يجب أن يبقى معدل الرهن إلى القيمة الإجمالية أقل من هذه المنحنى.

يعمل هذا النموذج كتأمين مزدوج للإقراض:

- يحمي من انهيار الأسعار بسبب التصفية الكبيرة (انزلاق AMM).

- يحمي ضد الانخفاضات المفاجئة في السوق (صدمات الاضطراب).

كلما زاد سعر الأصل من عدم الاستقرار ، زادت القدرة على الاقتراض ، حتى مع نفس مبلغ الضمان.

الأصول ذات التقلب العالي أو التي لديها مجموعات سيولة ضحلة تحصل على سلطة اقتراض أقل بشكل كبير. عندما تكون كل من ΔX / X و δ كبيرة — كما هو الحال مع العديد من العملات البديلة — يتم تقليل قيمة LTV بشكل حاد.

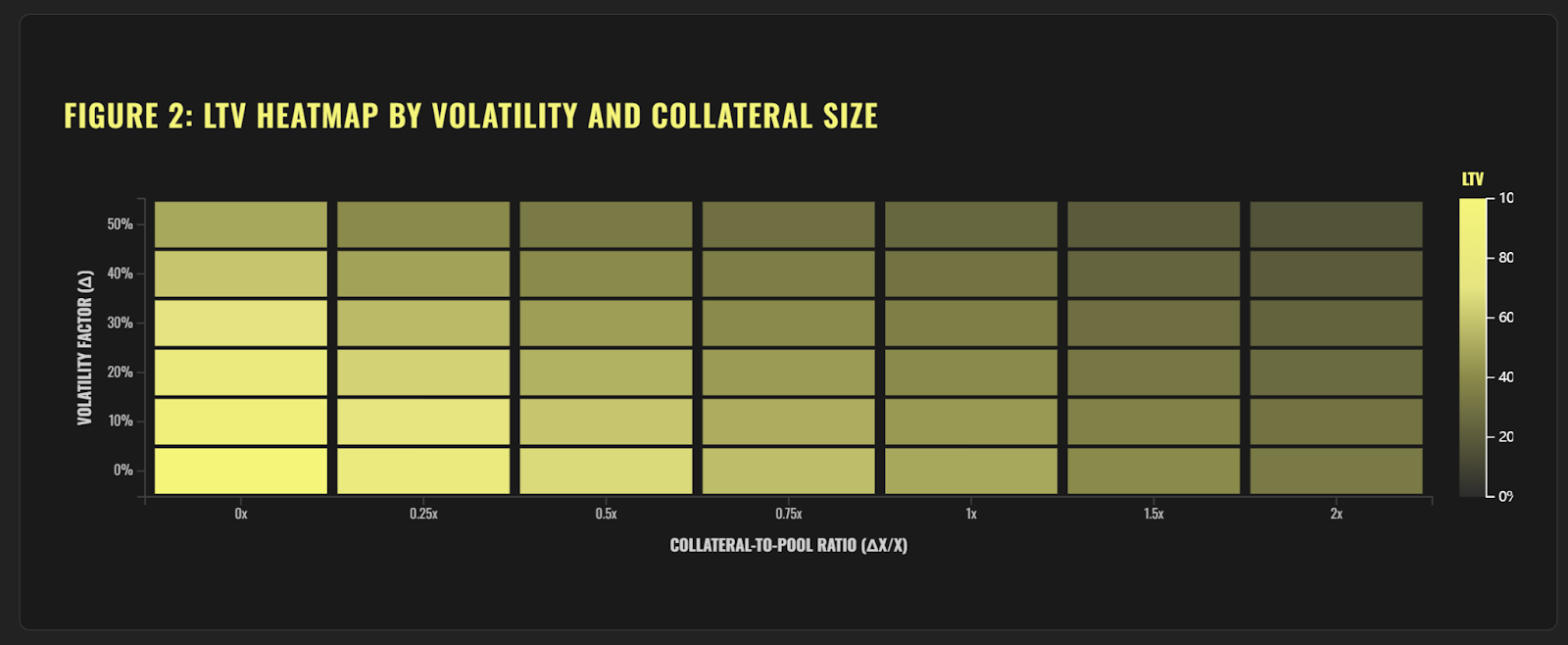

يضمن نموذج LTV الديناميكي لـ Flying Tulip استقرار النظام في ظل تغير الظروف السوقية. على سبيل المثال:

- بالنسبة للأصول الثابتة (مثل العملات الثابتة)، يسمح δ المنخفض بنسبة LTV أعلى.

- بالنسبة للأصول ذات التقلب العالي (مثل بعض الرموز)، يؤدي δ الأعلى إلى LTV أقل، مما يقلل من مخاطر التصفية.

الجدول أدناه يلخص كيف يتم تعديل LTV في سيناريوهات مختلفة استنادًا إلى التقلبات وعمق البركة:

المصدر: طلعة الزنبق الطائر

تأثير تعديل قيمة الرصيد المتغير على الاستخدام والسيولة

عندما يقترض المستخدمون الأصول B عن طريق إيداع الأصل A، يتحول تكوين حوض الأصول. مع زيادة القروض المسحوبة، يقل سيولة B المتاحة، بينما تزيد احتياطيات A، مما يجعل الحوض مركزًا بشكل كبير في A.

تعني استخدام عالي لـ B أن أي تصفية جديدة ستواجه انزلاقًا أعلى (نظرًا لأن Y يصغر ، ينمو X بشكل أكبر).

في النموذج، يؤثر الحالة الحالية للمجموعة (X، Y) مباشرة على قيمة القرض إلى القيمة (LTV) للقروض الجديدة. يتم تعريف معدل استخدام B (UB) على أنه:

UB = 1 - (Y_current / Y_initial)

عندما يقترب UB من 1، فإن ذلك يشير إلى أن معظم الأصول B قد تم استخدامها وأن المجمع يقترب من الإنفاق. يؤدي ذلك إلى خلق بركة AMM متفاوتة بشكل شديد، حيث ينخفض سعر A بشكل حاد. إذا حدث التصفية تحت هذه الشروط، فإن القيمة القابلة للاسترداد من B قد تنخفض بشكل حاد.

لمواجهة هذا، يقدم النموذج آلية للتخفيف من قيمة القرض إلى القيمة الإجمالية (LTV) في حالات الاستخدام العالي. على سبيل المثال، إذا تم استخدام 50% من سيولة B، فإنه يُسمح فقط بأن تستخدم القروض الجديدة 50% من الحد الطبيعي لقيمة القرض إلى القيمة الإجمالية.

القيمة القصوى لنسبة القرض المؤمن (UB) = القيمة القصوى لنسبة القرض المؤمن × (1−UB)

يضمن هذا النموذج عدم تفريغ السيولة المتاحة أو تعريض القروض الحالية لزيادة المخاطر. قد يمنع البروتوكول أيضًا أي قرض من استهلاك ما يزيد عن نسبة معينة من الاحتياطيات B المتبقية. بالإضافة إلى ذلك، قد يزيد النظام الرسوم أو أسعار الفائدة في ظروف الاستخدام العالي لتثنية الاقتراض بما يتجاوز الحدود الآمنة - وهذا يشكل جزءًا من استراتيجية إدارة المخاطر العامة للمنصة.

من خلال التصورات والنمذجة، يصبح واضحًا أنه مع زيادة الاضطراب أو نمو حجم القرض المتوقع، يضيق نطاق قيمة الإقراض إلى القيمة الآمنة. يُوضح هذا ميزة نموذج Flying Tulip's LTV المعدل ديناميكيًا على نماذج AMM التقليدية، حيث تفشل القواعد الثابتة في الاستجابة لظروف السوق في كثير من الأحيان.

المصدر: الطرح الطائر

مزايا النموذج

يدمج نموذج LTV-AMM الديناميكي الانزلاق والاستخدام والسيولة والتقلب لتمكين تعديلات LTV في الوقت الفعلي. يقدم هذا التصميم مزايا كبيرة في إدارة المخاطر واستقرار النظام وكفاءة رأس المال وتجربة المستخدم، مما يجعلها حلاً مبتكرًا في مجال الإقراض DeFi.

التعديل الديناميكي

يقوم النموذج تلقائيًا بضبط معدل LTV استنادًا إلى ظروف السوق في الوقت الحقيقي، مما يضمن أن تبقى حدود الاقتراض متناسبة مع السيولة والتقلبات.

مثال: عندما يزيد تقلب السوق، يتم تقليل نسبة القرض إلى Gate.io تلقائيًا للحد من المخاطر.

إدارة المخاطر

من خلال مراعاة الانزلاق والاستخدام، يقلل النموذج بشكل كبير من مخاطر التصفية:

- الانزلاق: يقلل من الخسائر الناجمة عن انخفاض الأسعار أثناء تصفية الضمانات الكبيرة.

- الاستخدام: يخفض نسبة القيمة إلى القرض عندما ترتفع الطلبات على الاقتراض وترتفع استخدامات الحمامات، مما يمنع حدوث حد الحمل على النظام.

تكيف التقلبات

يعدل النموذج قيمة الرهن العقاري بناءً على تقلب الأصول:

- الأصول ذات القليل من التقلب (مثل العملات المستقرة): قيمة إلى قرض أعلى، إقراض أسهل.

- الأصول عالية الاستقرار (على سبيل المثال، الرموز المتقلبة): LTV أقل لإدارة المخاطر.

استقرار النظام

من خلال دمج عوامل الانزلاق والاستخدام والسيولة والتقلبات، تظل البروتوكول مستقرة حتى في ظل ضغوط السوق - مما يساعد على تجنب المخاطر النظامية.

كفاءة رأس المال

Dentro de los límites seguros, el modelo maximiza los límites de endeudamiento y mejora la utilización de capital.

على سبيل المثال، عندما تكون الأسواق مستقرة، يمكن زيادة نسبة القرض إلى القيمة الإجمالية للرهن لدعم المزيد من الاقتراض.

الشفافية

تكون منطق النموذج مفتوحًا وقابل للتتبع. يمكن للمستخدمين فهم بوضوح كيف تتغير قيمة العمر التقديري مع ديناميات السوق، مما يبني ثقة أكبر في البروتوكول.

قابلية التكيف

إنه يعمل عبر شروط السوق المختلفة وأنواع الأصول المختلفة - سواء كانت عملات مستقرة أو رموز عالية التقلب - مع تخصيصات LTV معقولة لكل منها.

ابتكار

من خلال دمج آلي لصناع السوق (AMM) مع منطق الإقراض، يقدم النموذج حافة تنافسية فريدة في DeFi، مما يوفر للمستخدمين تجربة استعارة آمنة وكفاءة رأسمالية أكبر.

المخاطر

بينما يقدم نموذج LTV-AMM الديناميكي قوة في مجالات مثل مراقبة المخاطر ومتانة النظام، إلا أنه يقدم أيضًا تعقيدًا، واعتمادًا عاليًا على البيانات، وكثافة حسابية، وضعفًا أمام التلاعب. يجب على المطورين تقليص هذه المخاطر من خلال تحسين المعلمات، وضمان الشفافية، وإجراء فحوصات دقيقة لضمان السلامة والموثوقية.

أخطاء التنبؤ

قد تؤدي توقعات الاستقرار غير الصحيحة إلى قيم LTV التي هي أعلى أو أقل من اللازم، مما قد يضعف سلامة بروتوكول الإقراض.

ارتفاع تبعية البيانات

يعتمد النموذج بشكل كبير على البيانات الحية (على سبيل المثال، أسعار الأصول، عمق البركة، معدلات الاستخدام). إذا كانت البيانات غير دقيقة أو متأخرة أو ناقصة، فإن التكيف الديناميكي لقيمة القرض للقيمة قد يفشل.

مشاكل جودة البيانات

في ديفي، يمكن تلاعب البيانات على السلسلة (على سبيل المثال، من خلال هجمات الأسعار)، مما قد يعرض نزاهة النموذج للخطر.

ضغط أداء النظام

يتطلب الحساب في الوقت الحقيقي للانزلاق والاستخدام والتقلب موارد حاسوبية كبيرة، مما قد يبطئ من عمليات النظام ويؤدي إلى تدهور تجربة المستخدم.

حساسية المعلمة

فعالية النموذج مرتبطة ارتباطًا وثيقًا بضبط المعلمات (على سبيل المثال، خصومات الاضطراب، عتبات التصفية). يمكن أن تؤدي المعلمات المكونة بشكل سيء إلى تعديلات LTV غير فعالة.

تعقيد الضبط

العثور على تركيبات المعلمات الأمثل يتطلب اختبارًا وتكرارًا مكثفًا، مما يزيد من تعقيد التطوير والصيانة.

ازدحام الشبكة

خلال ازدحام سلسلة الكتل، قد تتأخر تحديثات النموذج في الوقت الحقيقي، مما يزيد من تعرض المقترضين والمقرضين للمخاطر.

مقالات ذات صلة

كل ما تريد معرفته عن Blockchain

ما هو DYDx؟ كل ما تريد معرفته عن DYDX

تاريخ موجز لعمليات الإنزال الجوي واستراتيجيات مكافحة السيبيل: حول تقاليد ومستقبل ثقافة الركوب الحر

ما هو يونيسواب؟

الضجة الأخيرة حول العديد من روبوتات " Crypto ": اتجاه عابر أم حدود استثمارية جديدة؟