معاينة قرار الاحتياطي الفيدرالي: كيف ستنعكس أسعار الفائدة الأمريكية على صناعة العملات المستقرة؟

يواصل سوق العملات المستقرة تسجيل نمو متسارع في حجمه وأهميته، مدفوعًا بزخم مستدام في سوق العملات المشفرة واتساع استخداماته في القطاعات الرئيسية. حتى منتصف عام 2025، تجاوزت القيمة السوقية الإجمالية 250 مليار دولار، بزيادة تتخطى 22% منذ بداية العام. ووفقًا لتقديرات مورغان ستانلي، تحقق هذه العملات (Stablecoins) المرتبطة بالدولار حاليًا متوسط أحجام تداول يومي يتجاوز 100 مليار دولار، وأسهمت في تنفيذ معاملات على الشبكة بقيمة بلغت 27.6 تريليون دولار خلال عام 2024. وتشير بيانات ناسداك إلى أن هذا الأداء يفوق الآن إجمالي التعاملات المشتركة لكل من فيزا وماستركارد. ورغم ذلك، تستمر المخاطر الجوهرية، وأهمها أن استقرار نماذج أعمال مُصدري العملات المستقرة والعملات نفسها مرتبط بشكل وثيق بتقلبات أسعار الفائدة الأمريكية. ومع اقتراب قرار لجنة السوق المفتوحة الفدرالية (FOMC)، تستعرض هذه الدراسة من منظور عالمي كيف يمكن لدورة الفائدة الفدرالية والمخاطر الكلية الأخرى أن تعيد تشكيل مستقبل العملات المستقرة المدعومة بالدولار الأمريكي مثل USDT (تثر) وUSDC (سيركل).

مبادئ العملات المستقرة: فهم النمو بين الزخم التنظيمي والتحولات الكبرى

تعريف العملات المستقرة:

العملات المستقرة هي أصول رقمية تهدف إلى الحفاظ على قيمة ثابتة، وغالبًا ما تكون مرتبطة بنسبة 1:1 مع الدولار الأمريكي. يتحقق هذا الاستقرار إما عبر دعم كامل بالاحتياطيات النقدية والأوراق المالية قصيرة الأجل، أو باستخدام آليات خوارزمية للتحكم في العرض. أبرز العملات المستقرة المدعومة بالنقد، مثل USDT (تثر) وUSDC (سيركل)، تضمن لكل عملة يتم إصدارها دعمًا نقديًا تامًا وأصولًا قصيرة الأجل، مما يشكل الركيزة الأساسية لاستقرار السعر. ووفقًا لبيانات مجلس الأطلسي، فإن نحو 99% من العملات المستقرة المتداولة مقومة بالدولار الأمريكي.

الأهمية السوقية والواقع الحالي:

مع حلول عام 2025، تتسارع وتيرة تبني العملات المستقرة في قطاعي التمويل والتجارة التقليدية. فقد أطلقـت فيزا منصة للعملات المستقرة الصادرة عن البنوك، فيما أدمجت سترايب مدفوعات العملات المستقرة، وتدرس أمازون وولمارت إطلاق مبادرات خاصة بهما في هذا المجال. وفي الوقت ذاته، تتطور الأطر التنظيمية بوتيرة متسارعة حول العالم. ففي يونيو 2025، أقر مجلس الشيوخ الأمريكي قانون الوضوح في مدفوعات العملات المستقرة (قانون GENIUS - The Stablecoin Payment Clarity Act) كأول تشريع اتحادي ينظم العملات المستقرة، ملزمًا مُصدري العملات المستقرة بالحفاظ على دعم نقدي بنسبة 1:1 باستخدام أصول عالية السيولة (نقد أو سندات خزانة قصيرة الأجل تستحق خلال ثلاثة أشهر)، إلى جانب تحديد واضح لحقوق وحماية مالكي العملات. أما في أوروبا، فيفرض تنظيم الأسواق في الأصول المشفرة (MiCA - Markets in Crypto-Assets Regulation) قيودًا أشد صرامة، حيث يخوّل السلطات تقييد تداول العملات المستقرة غير المرتبطة باليورو إذا تعرّض استقرار المنطقة للخطر. تجاوز إجمالي المعروض من العملات المستقرة 255 مليار دولار في يونيو 2025. وتتوقع سيتي أن يصل حجم السوق إلى 1.6 تريليون دولار بحلول 2030، أي ما يقارب سبعة أضعاف حجمه الحالي. ومع انتشار العملات المستقرة في الأسواق السائدة، تبرز مخاطر وتحديات جديدة نتيجة سرعة هذا النمو.

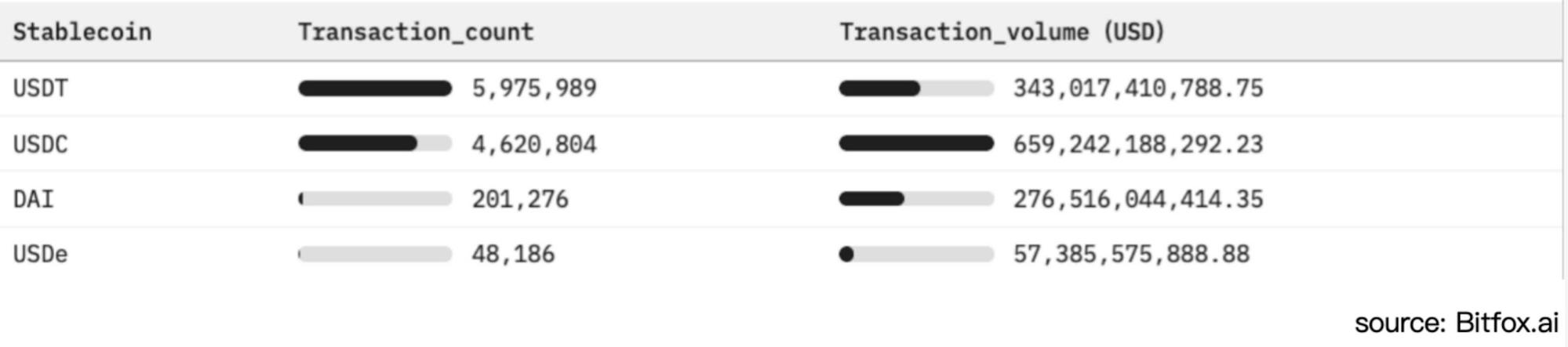

الشكل 1: مقارنة بين تبني العملات المستقرة على إيثريوم ونشاط السوق (آخر 30 يوماً)

العملات المستقرة المدعومة بالنقد وحساسيتها تجاه أسعار الفائدة

بخلاف الودائع المصرفية التقليدية التي تتيح فائدة للمودعين، لا يحصل حاملو العملات المستقرة غالبًا على أي عائد. ووفقًا لقانون الوضوح في مدفوعات العملات المستقرة (قانون GENIUS)، يحدد القانون معدل الفائدة على حسابات مستخدمي العملات المستقرة المدعومة بالدولار الأمريكي عند 0%. ويستفيد مُصدرو العملات المستقرة من ذلك في تحقيق كامل دخل استثمارات الاحتياطي. وفي ظل بيئة أسعار الفائدة المرتفعة الحالية، حققت شركات مثل USDT (تثر) وUSDC (سيركل) ربحية كبيرة؛ إلا أن هذا النموذج يعرّض مُصدري العملات المستقرة لمخاطر كبيرة في حال هبوط أسعار الفائدة.

هيكل استثمارات الاحتياطيات:

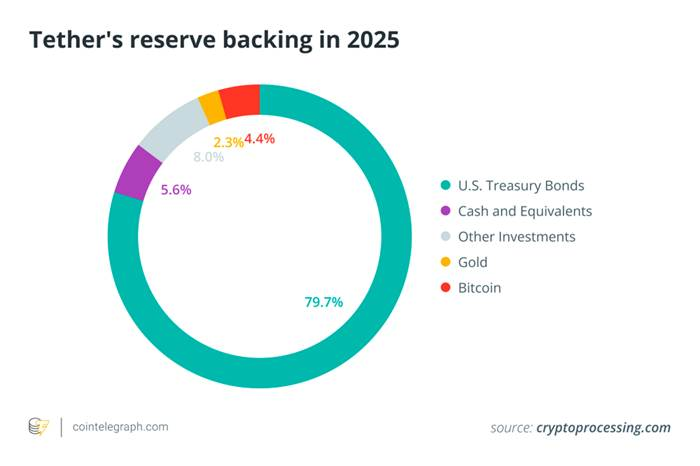

لضمان السيولة والحفاظ على ربط العملة بالدولار، يركز أكبر مُصدري العملات المستقرة احتياطياتهم في سندات الخزانة الأمريكية قصيرة الأجل وغيرها من الأدوات قصيرة الأجل. مع بداية عام 2025، بلغت احتياطيات USDT (تثر) من الديون الحكومية الأمريكية ما بين 113 و120 مليار دولار—أي نحو 80% من إجمالي احتياطياتها—لتكون بين أكبر 20 جهة مالكة لسندات الخزانة عالميًا. ويبين الرسم البياني التالي التوزيع الدقيق لاحتياطيات USDT (تثر)، مع إبراز الاعتماد الكبير على سندات الخزانة والنقد، فيما تمثل الأوراق المالية الأخرى والذهب والبيتكوين حصة ضئيلة للغاية.

الشكل 2. توزيع احتياطيات USDT (تثر) عام 2025 (معظمها سندات خزانة أمريكية)، مما يبرز اعتماد العملات المستقرة المدعومة بالنقد على السندات الحكومية ذات العوائد.

الاحتياطيات عالية الجودة لا تحافظ فقط على ربط العملة وترسيخ ثقة المستخدمين؛ بل تُعد أيضًا الأساس لتحقيق دخل الفائدة الكبير الذي يقوم عليه نموذج أعمال العملات المستقرة. فقد أدت سلسلة الرفع القوي لأسعار الفائدة من الاحتياطي الفدرالي بين 2022 و2023 إلى ارتفاع عوائد أذون الخزانة والودائع لمستويات قياسية، ما عزز عوائد احتياطيات العملات المستقرة بشكل ملحوظ. على سبيل المثال، تُظهر التقارير المالية لـUSDC (سيركل) لعام 2024 أن الدخل من الفوائد على الاحتياطيات بلغ 1.67 مليار دولار من إجمالي إيرادات 1.68 مليار دولار (99%). فيما أشارت تقارير Techxplore إلى أن أرباح USDT (تثر) في 2024 بلغت 13 مليار دولار، وهو رقم يعادل أو يفوق أرباح مؤسسات مصرفية أمريكية كبرى مثل جولدمان ساكس. وهذا يؤكد أن ارتفاع أسعار الفائدة هو المحرك الرئيسي لأرباح مُصدري العملات المستقرة، خاصة لشركات توظف نحو مئة شخص فقط. وبالجوهر، يعتمد مُصدرو العملات المستقرة على استراتيجية فرق العائد: استخدام أموال العملاء لشراء سندات خزانة بعائد يفوق 5%، مع الاحتفاظ بكامل الفرق لأن حاملي العملات لا يحصلون على أي فائدة. وهذا يجعل العملات المستقرة معرضة بشدة لتقلبات أسعار الفائدة.

مخاطر التقلبات في أسعار الفائدة

إيرادات مُصدري العملات المستقرة شديدة الحساسية لسياسة الاحتياطي الفدرالي. على سبيل المثال، أي خفض لسعر الفائدة بمقدار 50 نقطة أساس (0.50%) قد يؤدي إلى تراجع الدخل السنوي من الفوائد لدى USDT (تثر) بحوالي 600 مليون دولار. ويحذر محللو ناسداك بأن "الاعتماد الكبير على دخل الفائدة يعرّض مُصدري العملات المستقرة مثل USDC (سيركل) لمخاطر كبيرة عند بدء دورات الخفض."

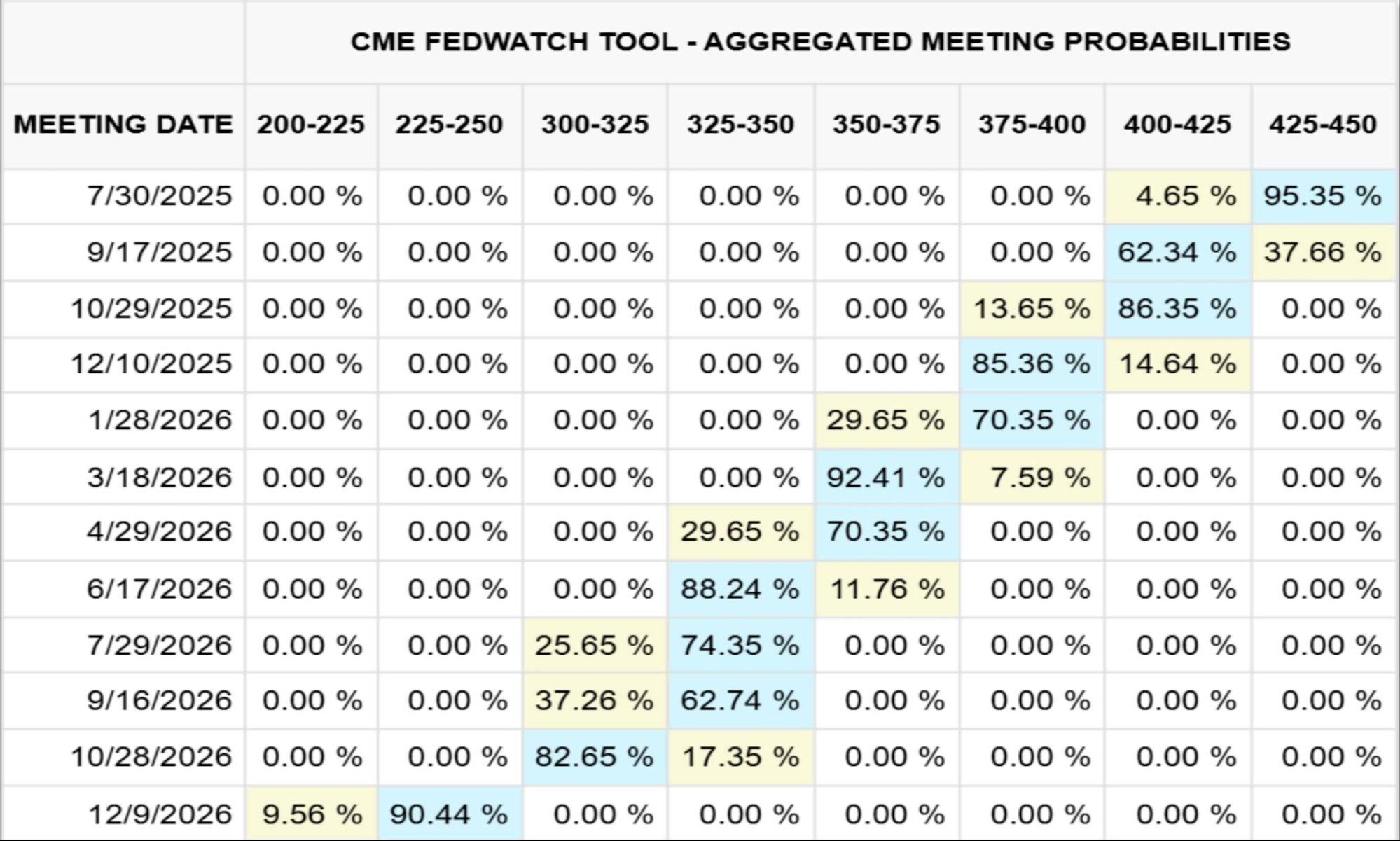

يعرض الشكل 3 التالي توقعات سعر الفائدة الفدرالي من بورصة شيكاغو التجارية (CME) حتى نهاية 2026 كما في 23 يوليو 2025؛ أما الشكل 4 فيوضح بالأرقام (بالملايين) مدى تأثر دخل احتياطيات USDC (سيركل) بتغيرات أسعار الفائدة.

الشكل 3. توقعات سعر الفائدة الفدرالي حتى ديسمبر 2026 (CME، 2025/07/23)

الشكل 4. مدى تأثر دخل احتياطيات USDC (سيركل) بتغيرات سعر الفائدة

فعلى سبيل المثال، خلال عام 2024 حققت USDC (سيركل) 1.67 مليار دولار من عوائد الفائدة على الاحتياطيات، وهو ما يمثل 99% من إجمالي إيراداتها البالغة 1.68 مليار دولار. ووفقًا لنموذج CME في 23 يوليو 2025، فإذا انخفض سعر الفائدة الفدرالي إلى ما بين 2.25% و2.50% بحلول ديسمبر 2026، وهي نتيجة يُقدّر احتمالها بنحو 90%، ستخسر USDC (سيركل) ما يقارب 882 مليون دولار—أي أكثر من نصف دخلها من الفائدة في 2024. ولسد هذا التراجع، سيكون على الشركة مضاعفة حجم المعروض من USDC بحلول نهاية 2026.

مخاطر تتجاوز أسعار الفائدة: التحديات المتعددة أمام العملات المستقرة

رغم أن أسعار الفائدة هي العامل الرئيس، إلا أن نظام العملات المستقرة يواجه أيضًا مجموعة من المخاطر والتحديات الجوهرية الأخرى. التقييم الموضوعي يتطلب رسم هذه المخاطر بشكل منهجي:

عدم اليقين التنظيمي والتشريعي

تخضع العملات المستقرة لأطر قانونية وتنظيمية متفرقة مثل قانون وضوح مدفوعات العملات المستقرة الأمريكي (قانون GENIUS) وتنظيم MiCA الأوروبي (تنظيم الأسواق في الأصول المشفرة). ومع أن هذه التشريعات تمنح شرعية لبعض مُصدري العملات المستقرة، إلا أنها تفرض أعباء امتثال عالية، بجانب احتمالية الحظر المفاجئ من الأسواق. قد تؤدي عمليات التفتيش الرقابية—بسبب ضعف شفافية الاحتياطيات، أو التحايل على العقوبات (كما حدث في معاملات USDT (تثر) بمليارات الدولارات في مناطق خاضعة للعقوبات)، أو الأضرار بالمستخدمين—إلى تجميد عمليات الاسترداد أو الاستبعاد من الأسواق الرئيسية.

مخاطر تركّز الشركاء المصرفيين والسيولة

تعتمد العملات المستقرة المدعومة بالنقد على عدد محدود من البنوك لوضع الاحتياطيات وتقديم خدمات التحويل بين العملات الحقيقية والرقمية. تعرضت هذه العلاقة لمخاطر كبيرة كما حدث عند انهيار بنك وادي السيليكون الذي جمد 3.3 مليار دولار من أصول USDC (سيركل)، أو في حالات الاسترداد الجماعي، ما قد يؤدي إلى استنزاف سريع للودائع المصرفية وفك ربط العملة ويهدد سيولة النظام المصرفي بأكمله تحت ضغوط السحوبات الجماعية.

مخاطر استقرار الربط وفك الارتباط

حتى العملات المستقرة المدعومة بالكامل بالاحتياطيات معرضة لفقدان الربط عند تراجع الثقة السوقية، كما حدث في مارس 2023 عندما هبط USDC (سيركل) إلى 0.88 دولار بسبب القلق من إمكانية الوصول للاحتياطيات. العملات المستقرة الخوارزمية أشد عرضة للخطر، كما تجلى في انهيار TerraUSD (UST) عام 2022.

مخاطر الشفافية والطرف المقابل

يعتمد المستخدمون على تقارير إثبات الاحتياطيات (غالبًا بشكل ربع سنوي) لتقييم جودة الأصول والسيولة، غير أن غياب المراجعة العامة الشاملة يبقي الثقة هشة. وسواء كانت الأصول في ودائع بنكية أو وحدات صناديق نقدية أو اتفاقيات إعادة شراء، فإن مخاطر الطرف المقابل والائتمان يمكن أن تقوض ضمانات الاسترداد في أوقات الأزمات.

المخاطر التشغيلية والأمنية التقنية

تستطيع العملات المستقرة المركزية تجميد أو مصادرة العملات لمواجهة التهديدات، لكنها بذلك تخلق نقطة مركزية للفشل. النسخ اللامركزية تواجه مخاطر عيوب العقود الذكية، والاختراقات عبر الجسور بين الشبكات أو الأمناء. كما تشكل أخطاء المستخدم، وعمليات الاحتيال، وعدم إمكانية عكس المعاملات تحديات أمنية يومية لحاملي العملات.

مخاطر الاستقرار المالي الكلي

مع تركّز مئات المليارات من الاحتياطيات في أذون الخزانة قصيرة الأجل، قد تؤدي عمليات الاسترداد الجماعية إلى التأثير المباشر على الطلب على السندات وتقلبات العائد. وتحت ظروف قصوى، قد تحدث عمليات بيع قسرية للأصول في السوق. كذلك، قد يؤدي انتشار العملات المستقرة إلى إضعاف فعالية السياسة النقدية للاحتياطي الفدرالي، مما قد يسرّع تطوير عملة رقمية للبنك المركزي الأمريكي أو فرض تنظيمات جديدة.

خاتمة

مع اقتراب اجتماع لجنة السوق المفتوحة الفدرالية، من المتوقع استمرار تثبيت أسعار الفائدة، لكن المشاركين في السوق سيراقبون عن كثب تفاصيل محاضر الاجتماعات والتوجيهات التنظيمية. النمو اللافت للعملات المستقرة المدعومة بالنقد مثل USDT (تثر) وUSDC (سيركل) يخفي نموذج أعمال مرتبط جوهريًا بدورات أسعار الفائدة الأمريكية. حتى خفض بسيط بمقدار 25–50 نقطة أساس قد يؤدي إلى خسارة مئات الملايين من الأرباح السنوية، مما يجبر مُصدري العملات المستقرة على إعادة تقييم استراتيجيات التوسع أو زيادة العائد الممنوح لحاملي العملات للحفاظ على التبني.

إضافة إلى مخاطر الفائدة، تواجه العملات المستقرة بيئة تنظيمية متغيرة، ومخاطر تركّز المصرفية والسيولة، وتحديات استقرار الربط والمخاطر التشغيلية، من ثغرات العقود الذكية إلى قلة الشفافية في الاحتياطيات. والأهم، مع تحول هذه العملات إلى مالكين كبار لأذون الخزانة، قد تؤدي تدفقات الاسترداد إلى اضطراب تسعير السندات على الصعيد العالمي وإضعاف فعالية نقل السياسة النقدية.

تنويه:

- تمت إعادة نشر هذه المقالة من TechFlow وتعود حقوق الملكية الفكرية للمؤلفين الأصليين 0xYYcn Yiran, Bitfox Research. إذا كان لديكم أي استفسار بخصوص إعادة النشر، يُرجى التواصل مع فريق Gate Learn، وسيقوم الفريق بالرد وفق الإجراءات المناسبة.

- تنويه: الآراء المطروحة تعكس وجهة نظر المؤلفين ولا تمثل نصيحة استثمارية.

- النسخ المترجمة بلغات أخرى من إعداد فريق Gate Learn. يُمنع نسخ أو توزيع أو اقتباس المقالات المترجمة دون الإشارة الصريحة إلى Gate.com.

مقالات ذات صلة

ما هي العملات المستقرة (Stablecoins)؟

ما هو USDe؟ كشف أساليب الربح المتعددة لـ USDe

معدل التمويل الأصلي

ما هو المعتاد؟

ما هي تجارات الحمل وكيف تعمل؟